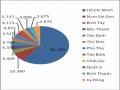

sẽ làm gia tăng mức độ hài lòng của khách hàng. Do đó, sẽ thu hút được nhiều khách hàng gửi tiền với mức độ quan tâm là 33%( trong 114 khách hàng thì có 38 khách hàng quan tâm đến thời gian thực hiện giao dịch với mức độ 4 và mức độ 5).

Tác phong làm việc của nhân viên: có 30 khách hàng quan tâm đến tác phong làm việc của nhân viên, tỷ lệ quan tâm là 26% đây chính là tỷ lệ tinh thần thái độ làm việc của nhân viên. Ngân hàng có nhân viên làm việc với tác phong nhanh nhẹn và thái độ phục vụ khách hàng niềm nở, vui vẻ, tận tình, chu đáo sẽ làm thỏa mãn nhu cầu của khách hàng và thu hút được nhiều khách hàng đến gửi tiền hơn.

Các dịch vụ hiện đại hổ trợ huy động vốn: Ngày nay với sự phát triển nhanh chóng trong lĩnh vực công nghệ thông tin, các sản phẩm dịch vụ ngân hàng từng bước cải thiện theo hướng hiện đại hóa. Từ đó, ngân hàng có thêm những kênh phân phối sản phẩm hiện đại nhằm đáp ứng nhu cầu của khách hàng nhanh chóng và tiện lợi so với kênh phân phối truyền thống. Tùy theo trình độ và khả năng bảo mật của ngân hàng mà ngân hàng sẽ cung cấp dịch vụ ngân hàng hiện đại theo cấp độ khác nhau như: ATM, phone banking, mobile banking, homebanking, internetbanking… những ngân hàng nào đáp ứng mức độ thỏa mãn của khách hàng càng cao thì khả năng thu hút khách hàng gửi tiền càng nhiều. Theo kết quả khảo sát thì yếu tố này được khách hàng quan tâm với mức độ 4, mức độ 5 là 18 khách hàng chiếm tỷ lệ 16%.

Kỹ năng giao tiếp của nhân viên: thể hiện khả năng ứng xử của nhân viên cũng như kỹ năng nói chuyện để thu hút khách hàng nhằm khai thác thêm thông tin, nhu cầu mong muốn của khách hàng. Đây cũng chính là kỹ năng xử lý tình huống những thắc mắc của khách hàng chưa rõ. Tuy khảo sát chỉ có 10 khách hàng quan tâm với mức 4, mức 5 chiếm tỷ lệ 9% nhưng kỹ năng giao tiếp của nhân viên cũng cần được ngân hàng chú trọng vì nó tác động trực tiếp đến sự hài lòng của khách hàng.

Sự đa dạng các sản phẩm huy động: với 6 khách hàng quan tâm đến sự đa dạng các sản phẩm huy động vốn với mức 4, mức 5 chiếm tỷ lệ 5%.

Cơ sở vật chất kỹ thuật: chiếm tỷ lệ 2%, chỉ có 2 khách hàng quan tâm mức độ 4, mức độ 5.

KẾT LUẬN CHƯƠNG 2

Có thể bạn quan tâm!

-

Thực Trạng Hiệu Quả Huy Động Vốn Tiền Gửi Tại Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Trên Địa Bàn

Thực Trạng Hiệu Quả Huy Động Vốn Tiền Gửi Tại Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Trên Địa Bàn -

Về Quy Mô Vốn Huy Động Và Tốc Độ Tăng Trưởng Vốn Huy Động

Về Quy Mô Vốn Huy Động Và Tốc Độ Tăng Trưởng Vốn Huy Động -

Đánh Giá Thực Trạng Hiệu Quả Huy Động Vốn Tiền Gửi Của Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Nam Trên Địa Bàn Thành Phố Hồ Chí Minh

Đánh Giá Thực Trạng Hiệu Quả Huy Động Vốn Tiền Gửi Của Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Nam Trên Địa Bàn Thành Phố Hồ Chí Minh -

Giải pháp nâng cao hiệu quả huy động vốn tiền gửi tại ngân hàng thương mại cổ phần ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh - 10

Giải pháp nâng cao hiệu quả huy động vốn tiền gửi tại ngân hàng thương mại cổ phần ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh - 10 -

Giải pháp nâng cao hiệu quả huy động vốn tiền gửi tại ngân hàng thương mại cổ phần ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh - 11

Giải pháp nâng cao hiệu quả huy động vốn tiền gửi tại ngân hàng thương mại cổ phần ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh - 11

Xem toàn bộ 90 trang tài liệu này.

Chương 2 cho ta cái nhìn khái quát về đặc điểm vị trí địa lý và tình hình dân số của địa bàn thành phố Hồ Chí Minh và thực trạng về kết quả kinh doanh trong đó có công tác huy động vốn của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh. Bên cạnh đó chương này còn giới thiệu sơ lược về các chi nhánh Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn Hồ Chí Minh. Từ số liệu thực tế, bài viết đã phân tích, đánh giá về hiệu quả huy động vốn tiền gửi của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn Hồ Chí Minh để đưa ra nhận xét những mặt đạt được và những mặt tồn tại của công tác huy động vốn của của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn Hồ Chí Minh.

Ngoài ra, bài luận văn còn đưa vào phân tích các yếu tố khách hàng quan tâm khi gửi tiền tại Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh thông qua bảng câu hỏi nghiên cứu, thông qua đó tác giả thống kê, mô tả các phiếu khảo sát để đánh giá xem những khách hàng đang gửi tiền tại của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn Hồ Chí Minh có sự quan tâm ở mức độ như thế nào đối với một số yếu tố mà tác giả đưa ra trên cơ sở lấy ý kiến chuyên gia .

CHƯƠNG 3. GIẢI PHÁP NÂNG CAO HIỆU QUẢ HUY ĐỘNG VỐN TIỀN GỬI TẠI NGÂN HÀNG THƯƠNG MẠI CỔ

PHẦN NGOẠI THƯƠNG VIỆT NAM TRÊN ĐỊA BÀN THÀNH PHỐ HỒ CHÍ MINH

3.1 Định hướng phát triển của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành Phố Hồ Chí Minh.

3.1.1 Cơ hội và thách thức trong công tác huy động vốn của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh

* Cơ Hội

+ Uy tín và thương hiệu Vietcombank đã được khẳng định tầm trong nước và quốc tế, được đánh giá là một trong những “ ngân hàng lớn “ trong khối ngân hàng sau Vietinbank, các tạp chí nước ngoài trao tặng cho Vietcombank các giải thưởng như: theo tạp chí AsianMoney “ Vietcombank là ngân hàng cung cấp dịch vụ quản lý tiền mặt tốt nhất Việt Nam đối với đồng nội tệ”, “Citibank chứng nhận ngân hàng xuất sắc trong thanh toán tự động”, Wells Fargo “ chứng nhận ngân hàng xuất sắc có tỷ lệ xử lý thanh toán tự động cao trong 6 tháng đầu năm trong năm 2013”…đây là cơ hội để Vietcombamk trở mình và vươn xa hơn với mục tiêu trở thành ngân hang số 1 Việt Nam. Với cơ hội đó thì Vietcombank trên địa bàn thành phố Hồ Chí Minh có được vũ khí lợi hại để cạnh tranh với các ngân hàng bạn trong công tác huy động vốn cũng như các dịch vụ thanh toán của ngân hàng.

+ Vietcombank là ngân hàng Việt Nam đầu tiên tuân thủ Đạo Luật “ FATCA”, một đạo luật thuế mới của Hoa Kỳ có hiệu lực từ ngày 1/07/2014, việc tuân thủ Đạo Luật “ FATCA” sẽ làm tăng uy tín và sức cạnh tranh của Vietcombank trên thị trường quốc tế, đặc biệt với mục tiêu trở thành ngân hàng số một Việt Nam.

+ Thu nhập và đời sống của người dân trên địa bàn Hồ Chí Minh cao và ổn định hơn các địa bàn lân cận nên nhu cầu gửi tiết kiệm, nhu cầu thanh toán từ khách hàng thuộc khu vực này có tiềm năng lớn, tiềm năng này các Ngân hàng TMCP trên địa bàn thành phố Hồ Chí Minh vẫn chưa khai thác hết thì đây là cơ hội để các chi nhánh

Vietcombank trên địa bàn thành phố Hồ Chí Minh tiếp tục khai thác tiềm năng huy động vốn tiền gửi.

* Thách thức

+ Kinh tế Việt Nam đang dần hồi phục sau khủng hoảng năm 2011, tuy nhiên tình hình trong nước cũng chưa ổn định, hoàng loạt doanh nghiệp bị phá sản, hoạt động kinh doanh của ngành ngân hàng cũng gặp khó khăn, nhiều ngân hàng nhỏ không đủ sức chống chọi với thị trường đành phải sáp nhập với một ngân hàng lớn hơn để sinh tồn.

+ Ngày nay số lượng ngân hàng trên địa bàn thành phố Hồ Chí Minh tăng liên tục, các ngân hàng này có trụ sở san sát nhau không chỉ ở các quận trung tâm mà ở các vủng ven như Tân Phú, Vĩnh Lộc… chỉ cần bước qua đường hoặc bước sang bên trái, bên phải là đều có ngân hàng, mật độ các ngân hàng rất dày, các ngân hàng TMCP tư nhân thì đua nhau cạnh tranh lãi suất với các ngân hàngTMCP Nhà nước và giữa các ngân hàng TMCP Nhà nước cũng chạy đua lãi suất với nhau.

3.1.2. Định hướng chiến lược kinh doanh của hệ thống Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trong cả nước

Mục tiêu và tầm nhìn đến năm 2020 của hệ thống Vietcombank là trở thành ngân hàng số 1 tại Việt Nam, 1 trong 300 tập đoàn ngân hàng tài chính lớn nhất thế giới và được quản trị theo các thông lệ quốc tế tốt nhất. Các mục tiêu cụ thể của hệ thống Vietcombank là:

* Đạt top 1 bán lẻ, top 2 bán buôn.

* Ngân hàng đạt hiêu suất sinh lợi cao nhất và đạt ROE tối thiểu 15%.

* Đứng đầu về mức độ hài lòng của khách hàng.

* Ngân hàng đứng đầu về chất lượng nguồn nhân lực.

* Ngân hàng quản trị rủi ro tốt nhất.

Với mục tìêu phấn đấu trở thành ngân hàng hàng đầu tại Viêt Nam đạt tầm khu vực sau năm 2015 thì nhiệm vụ trước mắt là giai đoạn 2014- 2015, trên cơ sở phân tích môi trường hoạt động kinh doanh, bám sát định hướng điều hành của Chính phủ và NHNN, hội đồng quản trị đề ra kế hoạch cho một số chỉ tiêu chủ yếu năm 2014 là:

+ Tổng tài sản: tăng 11%

+ Tín dụng: tăng 13%

+ Huy động vốn tiền gửi từ nền kinh tế: tăng 13%

+ Tỷ lệ nợ xấu: dưới 3%

+ Lợi nhuận trước thuế: 5.500 tỷ đồng.

3.1.3 Định hướng phát triển hoạt động huy động vốn tiền gửi tại Vietcombank toàn hệ thống nói chung và Vietcombank trên địa bàn thành phố Hồ Chí Minh.

Xuất phát từ mục tiêu phấn đấu trở thành ngân hàng hàng đầu tại Việt Nam, mỗi cán bộ công nhân viên trong các chi nhánh Vietcombank phải nổ lực hết mình thì mới có thể đạt được mục tiêu đó.

Định hướng công tác huy động vốn tiền gừi:

+ Địa bàn thành phố Hồ Chí Minh là địa bàn đông dân cư nên Vietcombank trên địa bàn Hồ Chí Minh nên định hướng mở rộng đối tượng huy động vốn ở tất cả các đối tượng khách hàng, đặc biệt là trong khu vực dân cư, các tiểu thương nhỏ lẻ ớ các chợ,.. ai ai cũng có thể mở tài khoản để thanh toán.

+ Đẩy mạnh phát triển huy động vốn tiền gửi thanh toán, tiền gửi không kỳ hạn vì đây là nguồn vốn giá rẽ, chi phí thấp.

+ Khai thác tiềm năng từ khách hàng là các giáo viên, giảng viên các trường tiểu học, trung học, đại học vì đội ngũ này số lượng rất lớn nếu tiếp cận để mở tài khoản và phát hành thẻ thì vừa khai thác được tiềm năng về thẻ vừa huy động được các loại tiền gừi thanh toán không kỳ hạn. Địa bàn thành phố Hồ Chi Minh tập trung rất nhiều trường đại học danh tiếng như: trường ĐH Kinh Tế TP HCM, trường ĐH ngân hàng, trường ĐH Công Nghiệp Thực Phẩm TP HCM…. các trường ĐH như miếng bánh ngon mà Vietcombank trên địa thành phố Hồ Chi Minh nên định hướng tiếp cận để đạt mục tiêu kinh doanh về huy động vốn tiền gửi, thẻ ...

+ Huy động vốn là kết quả huy động của hai khu vực là khu vực từ dân cư và các tổ chức kinh tế, trong đó huy động vốn từ khu vực dân cư là chủ yếu, định hướng

là phấn đấu đưa kết quả huy động vốn từ khu vực tố chức kinh tế lên bằng với huy động vốn từ khu vực dân cư.

+ Khách hàng cá nhân là cơ sở để phát triển dịch vụ bán lẻ.

+ Kế hoạch trong năm 2014, tổng huy động vốn đạt tốc độ tăng 13% ( cả hệ thống).

3.2. Giải Pháp nâng cao hiệu quả huy động vốn tiền gửi tại Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh

Từ việc phân tích thực trạng về hiệu quả huy động của Vietcombank trên địa bàn thành phố Hồ Chí Minh, từ việc phân tích hiệu quả huy động vốn dựa vào các chỉ tiêu đánh giá đã nêu ở phần 1.2.2 cộng với một số ý kiến chuyên gia về những yếu tố tác động đến hiệu quả huy động vốn tiền gửi.

Từ đó bài viết đưa ra một số giải pháp nhằm nâng cao hiệu quả huy động vốn tiền gửi cho Vietcombank trên địa bàn thành phố Hồ Chí Minh, các giải pháp này chủ yếu xuất phát từ yếu tố thuộc về phía bản thân của Vietcombank còn những yếu tố bên ngoài Vietcombank như yếu tố từ phía khách hàng và từ môi trường khách quan thì không thể chủ động đề ra các giải pháp cụ thể.

3.2.1 Áp dụng chính sách lãi suất huy động hợp lý

Lãi suất huy động được khảo sát là có ảnh hưởng đến huy động vốn nhiều nhất, lãi suất là yếu tố mà khách hàng quan tâm đầu tiên khi đến ngân hàng gửi tiền chiếm tỷ lệ đến 98%.

Trong điều kiện cạnh tranh giữa các ngân hàng, lãi suất huy động có vai trò quan trọng ảnh hưởng trực tiếp đến kết quả huy động vốn cũng như hiệu quả huy động vốn tiền gửi. Việc tăng hay giảm lãi suất là dựa vào chiến lược kinh doanh của từng ngân hàng ở đây là đề cập đến từng chi nhánh Vietcombank trên địa bàn thành phố Hồ Chí Minh, mỗi chi nhánh có quyền áp dụng một mức lãi suất riêng nhưng không vượt trần quy định của cả hệ thống. Tuy nhiên, việc mỗi chi nhánh tự quyết định mức lãi suất khác nhau vô hình chung đã tạo ra sự cạnh tranh không lành mạnh giữa nội bộ Vietcombank với nhau gây cái nhìn không tốt từ phía khách hàng, Vietcombank nên áp dụng chung một mức lãi suất cho từng địa bàn và mức lãi suất mà

59

Vietcombank trên địa bàn thành phố Hồ Chí Minh áp dụng nên linh hoạt và cạnh tranh so với các ngân hàng TMCP trên địa bàn vì hiện tại lãi suất của Vietcombank trên địa bàn thành phố Hồ Chí Minh thấp hơn so với cả các ngân hàng TMCP Nhà nước.

3.2.2 Hoàn thiện chính sách khách hàng và thường xuyên có những chương trình khuyến mãi

Chính sách khách hàng là yếu tố quan trọng thứ hai sau lãi suất huy động, theo kết quả khảo sát thì có đến 85% khách hàng chọn chính sách khách hàng là yếu tố quan trọng thứ hai trong công tác huy động vốn của ngân hàng.

Trước xu thế cạnh tranh ngày càng gay gắt giữa các NHTM thì chất lượng dịch vụ khách hàng được xem là yếu tố quan trọng nhất để thu hút và giữ chân khách hàng. Ngày nay khách hàng có quá nhiều lựa chọn ngân hàng để giao dịch do mạng lưới các ngân hàng rộng khắp, từ ngân hàng TMCP Nhà nước đến ngân hàng TMCP tư nhân, từ ngân hàng lớn đến ngân hàng nhỏ, từ trụ sở chính đến PGD, tất cả đều có thể đáp ứng nhu cầu của khách hàng. Do đó để giữ chân khách hàng cũ và gia tăng thêm khách hàng mới đến gửi tiền trên địa bàn thì nhóm Vietcombank này nên thực hiện đồng bộ và có hiệu quả chính sách khách hàng, một số ý kiến đóng góp như sau:

+ Nên có một khung quy định chung về chính sách khách hàng, kể cả những quà tặng có giá trị nhỏ và quà tặng có giá trị lớn, không áp dụng riêng từng chi nhánh mà sử dụng chung cho cả địa bàn.

+ Ý kiến phản ảnh của khách hàng là rất quan trọng vì vậy, bất cứ lúc nào khách hàng phản ánh ý kiến về chất lượng dịch vụ hay cái hay từ ngân hàng khác mà Vietcombank chưa áp dụng cho khách hàng của mình thì nên ghi nhận lại và báo cho lãnh đạo để đóng góp ý kiến với quản lý cấp cao.

+ Việc khách hàng đã gắn bó lâu năm với Vietcombank, khách hàng thân thiết thì dù khách hàng đã không còn nhìều số dư bình quân nhưng Vietcombank cũng nên nhiệt tình chăm sóc để giữ chân khách hàng này, phát triển mối quan hệ để từ đó tìm thêm khách hàng mới.

+ Khách hàng nội bộ là những nhân viên của Vietcombank, những khách hàng này tuyệt đối trung thành với Vietcombank, nên có chính sách động viên khuyến khích

nhân viên gửi tiền, ví dụ mỗi tháng số dư tiết kiệm bình quân là 50 triệu VND thì sẽ được cộng 1 điểm vào kết quả chấm điểm hàng tháng.

lưới

3.2.3 Đẩy mạnh hoạt động Marketing, phát triển thương hiệu và mạng

Thương hiệu ngân hàng được nhóm khách hàng thực hiện khảo sát đánh giá là

63% sau lãi suất huy động và sau chính sách khách hàng.

Trong những năm qua, hoạt động ngân hàng nước ta có những chuyển biến sâu sắc. Quy mô kinh doanh ngày càng mở rộng cả về số lượng lẫn phạm vi, các loại hình kinh doanh đa dạng và phong phú hơn. Từ đó, việc tiếp thị các sản phẩm dịch vụ ngân hàng là rất cần thiết. Nếu không có Marketing thì ngân hàng sẽ giảm đi tính cạnh tranh trên thị trường.

Trong thời quan qua Vietcombank đã có quảng bá các sản phẩm trên thị trường nhưng chủ yếu ở các kênh truyền hình lớn, còn địa bàn thành phố Hồ Chí Minh thì ít thấy các chi nhánh Vietcombank trên địa bàn quảng bá thương hiệu của mình trên các trang mạng, ti vi, có rất nhiều khách hàng đến Vietcombank để gửi tiền nhưng còn e ại và thăm dò xem Vietcombank có phải là ngân hàng TMCP Nhà nước thì mới mạnh dạn gửi tiền, giải pháp đặt ra là các chi nhánh trên địa bàn thành phố Hồ Chí Minh nên đẩy mạnh quảng bá thương hiệu của mình tại địa bàn đang kinh doanh.

3.2.4 Giảm tối thiểu thời gian thực hiện giao dịch với khách hàng

Thời gian giao dịch là yếu tố ảnh hưởng đứng thứ tư theo nhóm khảo sát.

Chiếm tỷ lệ 33%.

* Giảm bớt một số thủ tực rườm rà trong khi giao dịch

Để thu hút khách hàng đến giao dịch với ngân hàng đã khó và giữ chân khách hàng thì càng khó hơn. Một số bất cập là thời gian thực hiện mở sổ tiết kiệm cho khách hàng rất lâu vì con dấu đóng trên sổ tiết kiệm là do phòng Hành Chính Nhân Sự quản lý nên khi mở sổ tiết kiệm cho khách hàng xong thì lại phải lên phòng HCNS đóng dấu, việc này tốn rất nhiều thời gian vô bổ, giải pháp là phân chia nhiệm vụ quản lý dấu cho từng phòng có chức năng giao dịch với khách hàng như phòng Kinh Doanh Dịch Vụ thì thời gian phục vụ khách hàng sẽ nhanh chóng.