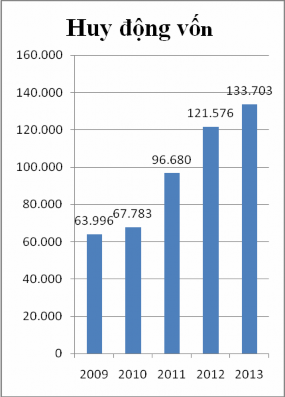

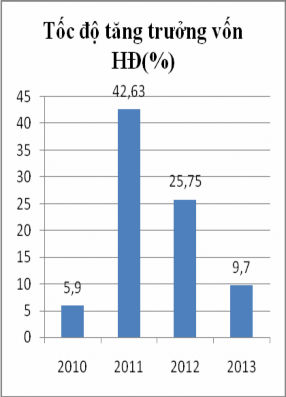

Biểu đồ 2.2 Quy mô huy động vốn và tốc độ tăng trưởng vốn huy động của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố thành phố Hồ Chí Minh.

“ Nguồn: Báo cáo kết quả kinh doanh của các chi nhánh Ngân hàng thương mại cổ phần Ngoại thương Việt Nam tại Hội sở chính”

Các chi nhánh Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh có thành tích về kết quả kinh doanh rất khá.

2.2.1 Về Quy mô vốn Huy động và tốc độ tăng trưởng vốn huy động

Quy mô vốn huy động của Vietcombank trên địa bàn thành phố Hô Chí Mình đều tăng qua các năm: năm 2010 vốn huy động là 67.783 tỷ đồng tăng 5,9% so với năm 2009 ( tổng huy động vốn là 63.996 tỷ đồng), năm 2011 tốc độ tăng trưởng Vốn huy động là 42,63% ( huy động vốn tăng từ 67.783 tỷ đồng lên 96.860 tỷ đồng), tốc độ tăng truởng huy động vốn năm 2011 trên địa bàn thành phố Hồ Chí Minh đạt tăng trưởng cao, có thể nói là tăng khá ấn tượng. Nhớ lại năm 2011 vừa qua kinh tế Việt Nam diễn biến phức tạp, kinh tế vĩ mô bất ổn, chỉ tiêu lạm phát tăng từ 5% lên 7%, 7,5%, để giữ vững nguồn vốn huy động các NHTM đua nhau chạy đua lãi suất, nào là áp dụng lãi suất vượt trần, lãi suất cộng thêm… trong đó có Vietcombank và địa bàn

thành phố Hồ Chí Minh là nơi diễn ra tình trạng chạy đua khốc liệt nhất, tăng trưởng đột biến vốn huy động là vì lí do vừa nêu trên.

Tại mốc thời gian năm 2012, tổng vốn huy động của Vietcombank trên địa bàn thành phố Hồ Chí Minh vẫn tăng, tăng từ 96.680 tỷ đồng năm 2011 lên đến 121.576 tỷ đồng, mức tăng 25,75%, có tăng trưởng vốn huy động nhưng tốc độ tăng chậm hơn so với tốc độ tăng năm 2011, sau cuộc chạy đua ráo riết của các NHTM để huy động vốn thì NHNN đã bắt tay vào can thiệp cấm huy động vốn vượt trần lãi suất, vì vậy mà tốc độ tăng trưởng huy động vốn của Vietcombank trên địa bàn thành phố Hồ Chí Minh đã trở về mức tăng bình thường không tăng trưởng nóng nữa.

Theo báo cáo của các chi nhánh Vietcombank trên địa bàn thành phố Hồ Chí Minh thì tốc độ tăng trưởng huy động vốn năm 2013 là 9,97% ( tăng từ 121.576 tỷ đồng lên 133.703 tỷ đồng), năm 2013 Vietcombank áp dụng lãi suất huy động vốn đảm bảo không vượt trần lãi suất mà NHNN công bố nên có thể không thu hút được nhiều vốn huy động từ khu vực nền kinh tế nên huy động vốn có tăng nhưng mức tăng không cao như những năm 2011, 2012 vừa qua.

2.2.2 Về cơ cấu nguồn vốn huy động

![]() Cơ cấu nguồn vốn huy động tính theo thời hạn huy động

Cơ cấu nguồn vốn huy động tính theo thời hạn huy động

* Tỷ trọng nguồn vốn không kỳ hạn trong tổng nguồn vốn

Trong cơ cấu nguồn vốn huy động của Vietcombank trên địa bàn thành phố Hồ Chí Minh thì cơ cấu nguồn vốn không kỳ hạn chiếm tỷ trọng là 78%, 61,01%, 61,01%, 59% và 70,01% tương ứng với các năm từ 2009, 2010, 2011, 2012, 2013. Trong cơ cấu nguồn vốn không kỳ hạn thì chủ yếu là huy động từ các tổ chức kinh tế chiếm gần 85% trong năm 2013, tổng huy động không kỳ hạn từ các tổ chức là 79.554 tỷ đồng, còn lại là nguồn gửi tiền không kỳ hạn của khu vực dân cư là 14.039 tỷ đổng chiếm 15% trong tổng nguồn vốn không kỳ hạn.

* Tỷ trọng nguồn vốn có kỳ hạn trong tổng nguồn vốn huy động

+ Năm 2009, tỷ trọng nguồn vốn có kỳ hạn trong tổng nguồn vốn huy động của Vietcombank trên địa bàn thành phố Hồ Chí Minh là 17.919 tỷ đồng chiếm 28% trong tổng nguồn vốn huy động.

+ Năm 2010, tỷ trọng nguồn vốn có kỳ hạn chiếm 38,99% trong tổn nguồn vốn huy động, với tổng số tiền huy động là 26.435 tỷ đồng.

+ Năm 2011, tổng vốn huy động có kỳ hạn đạt 37.705 tỷ đồng, chiếm tỷ trọng 38,99% trong tổng nguồn vốn huy động.

+ Năm 2012, tỷ trọng vốn huy động có kỳ hạn là 41% tương ứng với 49.847 tỷ

đồng.

+ Năm 2013, với tỷ trọng 29,09% vốn huy động có kỳ hạn trong tổng nguồn

vốn huy động ứng với 40.110 tỷ đồng.

Tỷ trọng nguồn vốn có kỳ hạn của Vietcombank địa bàn thành phố thành phố Hồ Chí Minh tăng qua các năm nhưng có một số năm tỷ trọng này không thay đổi hoặc có xu hướng giảm như năm 2010, 2011 tỷ trọng vốn có kỳ hạn trong tồng nguồn vốn huy động không đổi và năm 2013, tỷ trọng này giảm xuống. Tuy nhiên, mặc dù tỷ trọng các nguồn vốn có kỳ hạn trong tổng nguồn vốn huy động của Vietcombank có lúc tăng, lúc giảm nhưng tổng nguồn vốn huy động có kỳ hạn cũng như tổng vốn huy động vẫn tăng qua các năm.

Bảng 2.4 Cơ cấu nguồn vốn huy động tính theo kỳ hạn Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh.

2009 | 2010 | 2011 | 2012 | 2013 | |

Tỷ trọng nguồn vốn có kỳ hạn( %) | 28,00% | 38,99% | 38,99% | 41% | 29,90% |

Tổng nguồn vốn huy động ( tỷ đồng) | 63.996 | 67.783 | 96.680 | 121.579 | 133.703 |

Tổng nguồn vốn huy động có kỳ hạn( tỷ đồng) | 17.919 | 26.435 | 37.705 | 49.847 | 40.110 |

Chỉ tiêu | 2009 | 2010 | 2011 | 2012 | 2013 |

Tỷ trọng nguồn vốn không kỳ hạn( %) | 72,00% | 61,00% | 61,00% | 59% | 70,00% |

Tổng nguồn vốn huy động ( tỷ đồng) | 63.996 | 67.783 | 96.680 | 121.579 | 133.703 |

Tổng nguồn vốn huy động không kỳ hạn( tỷ đồng) | 46.077 | 41.348 | 58.975 | 71.732 | 126.892 |

Có thể bạn quan tâm!

-

Huy Động Vốn Thông Qua Phát Hành Giấy Tờ Có Giá

Huy Động Vốn Thông Qua Phát Hành Giấy Tờ Có Giá -

Kinh Nghiệm Huy Động Vốn Tiền Gửi Có Hiệu Quả Của Một Số Ngân Hàng Tmcp Nước Ngoài Và Ngân Hàng Tmcp Việt Nam.

Kinh Nghiệm Huy Động Vốn Tiền Gửi Có Hiệu Quả Của Một Số Ngân Hàng Tmcp Nước Ngoài Và Ngân Hàng Tmcp Việt Nam. -

Thực Trạng Hiệu Quả Huy Động Vốn Tiền Gửi Tại Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Trên Địa Bàn

Thực Trạng Hiệu Quả Huy Động Vốn Tiền Gửi Tại Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Trên Địa Bàn -

Đánh Giá Thực Trạng Hiệu Quả Huy Động Vốn Tiền Gửi Của Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Nam Trên Địa Bàn Thành Phố Hồ Chí Minh

Đánh Giá Thực Trạng Hiệu Quả Huy Động Vốn Tiền Gửi Của Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Nam Trên Địa Bàn Thành Phố Hồ Chí Minh -

Giải Pháp Nâng Cao Hiệu Quả Huy Động Vốn Tiền Gửi Tại Ngân Hàng Thương Mại Cổ

Giải Pháp Nâng Cao Hiệu Quả Huy Động Vốn Tiền Gửi Tại Ngân Hàng Thương Mại Cổ -

Giải pháp nâng cao hiệu quả huy động vốn tiền gửi tại ngân hàng thương mại cổ phần ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh - 10

Giải pháp nâng cao hiệu quả huy động vốn tiền gửi tại ngân hàng thương mại cổ phần ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh - 10

Xem toàn bộ 90 trang tài liệu này.

“ Nguồn: theo báo cao của các chi nhánh Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh”.

![]() Cơ cấu nguồn vốn huy động theo đối tượng huy động

Cơ cấu nguồn vốn huy động theo đối tượng huy động

Tiền gửi của tổ chức kinh tế chỉ chiếm 16,25% (10.399 tỷ đồng ), 17,92% ( 12.147 tỷ đồng ), 14,34% ( 13.863 tỷ đồng), 15% ( 18.237 tỷ đồng ) và 16,79% (

22.448 tỷ động ) trong các năm từ 2009 – 2013.

Tiền gửi huy động được từ khu vực dân cư qua các năm tăng nhưng sụt giảm về mặt tỷ trọng, từ năm 2009- 2013 tỷ trọng huy động tiền gửi từ khu vực dân cư là 80,75% ( 55.997 tỷ đồng ), 82% ( 55.454 tỷ đồng ), 80,06% ( 77.402 tỷ đồng), 80%

( 97.263 tỷ đồng ), 80,21% ( 111.254 tỷ đồng ).

Bảng 2.5 Cơ cấu nguồn vốn huy động tính theo đối tượng huy động của Ngân hàng

Việt Nam | trên địa | bàn thành | phố Hồ | Chí Minh | |

Chỉ tiêu | 2009 | 2010 | 2011 | 2012 | 2013 |

Tỷ trọng huy động vốn từ dân cư | 80,75% | 83% | 80,06% | 80% | 80,21% |

Tổng nguồn vốn huy động ( tỷ đồng) | 63.996 | 67.783 | 96.680 | 121.579 | 133.703 |

Tổng nguồn vốn huy động từ dân cư ( tỷ đồng) | 55.997 | 55.545 | 77.402 | 97.263 | 111.254 |

Chỉ tiêu | 2009 | 2010 | 2011 | 2012 | 2013 |

Tỷ trọnghuy động vốn từ tổ chức kinh tế | 16,25% | 17,92% | 14,34% | 15% | 16,79% |

Tổng nguồn vốn huy động ( tỷ đồng) | 63.996 | 67.783 | 96.680 | 121.579 | 133.703 |

Tổng nguồn vốn huy động từ tổ chức kinh tế ( tỷ đồng) | 10399 | 12147 | 13863 | 18237 | 22448 |

“ Nguồn: theo báo cáo của các chi nhánh Ngân hàng thương mại cổ phần Ngoại thương Việt Nam tại Hội sở chính ”.

![]() Cơ cấu nguồn vốn huy động tính theo loại tiền gửi

Cơ cấu nguồn vốn huy động tính theo loại tiền gửi

Tiền gửi bằng VND lúc nào cũng chiếm đa số trong tổng nguồn vốn huy động, từ năm 2009 - 2013, huy động tiền VND luôn tỷ trọng lớn so với huy động các loại ngoại tế khác quy ra USD, tỷ trọng tương ứng là 75% ( 47.997 tỷ đồng ), 70% ( 47.448 tỷ đồng), 70% ( 67.676 tỷ đồng), 60% ( 72.947 tỷ đồng ), 55% ( 73.536 tỷ đồng).

Bảng 2.6 Cơ cấu nguồn vốn huy động tính theo loại tiền gửi của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh

2009 | 2010 | 2011 | 2012 | 2013 | |

Tỷ trọng nguồn vốn huy động bằng VND(%) | 75% | 70% | 70% | 60% | 55% |

Tổng nguồn vốn huy động (tỷ đồng) | 63.996 | 67.783 | 96.680 | 121.579 | 133.703 |

Tổng nguồn vốn huy động bằng VND ( tỷ đồng) | 47997 | 47448 | 67676 | 72947 | 73536 |

“ Nguồn: theo báo cáo của các chi nhánh Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh”.

2.3 Thực trạng hiệu quả huy động vốn tiền gửi tại Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh

Để phân tích hiệu quả huy động vốn của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh hay để phân tích xem các chi nhánh Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh có huy động vốn hiệu quả hay không thì bài luận văn này dựa vào phân tích các chỉ tiêu để đánh giá hiệu quả huy động vốn của ngân hàng như: về cơ cấu nguồn vốn huy động, chi phí huy động vốn và về hệ số đòn bẩy tài chính.

2.3.1 Về cơ cấu nguồn vốn huy động

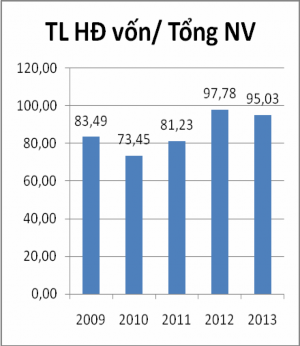

Về Tỷ lệ vốn Huy động/ tổng nguồn vốn

Tỷ lệ vốn huy động so với tổng nguồn vốn của Vietcombank trên địa bàn thành phố Hồ Chí Minh rất cao, cụ thể từng năm như sau: năm 2009, tỷ lệ vốn huy động so với tổng nguồn vốn là 83,49%, năm 2010 là 73,45%, năm 2011 là 81,25%, năm 2012 là 97,78%, năm 2013 là 95,03%. Như đã đề cập ở phần các chỉ tiêu đánh giá hiệu quả huy động vốn ( phần 1.2.2 ) thì nếu tỷ lệ này càng cao tức là huy động vốn có hiệu quả điều này được giải thích cụ thể như sau:

+ Năm 2009, trong 76.649 tỷ đồng Tổng tài sản thì có 63.996 tỷ đồng vốn huy động, chiếm tỷ lệ 83,49% điều này cho thấy thực trạng hiệu quả huy động vốn của Vietcombank trên địa bàn thành phố Hồ Chí Minh là có hiệu quả.

+ Năm 2010, trong 92.286 tỷ đồng tổng tài sản thì có 67.783 tỷ đồng vốn huy động, chiếm tỷ lệ 73,45%, tuy tỷ lệ huy động so với tổng tài sản năm 2010 thấp hơn

năm 2009 nhưng tỷ lệ này cũng khá cao, hiệu quả huy động vốn của Vietcombank trên địa bàn Hồ Chí Minh vẫn cao.

+ Năm 2011, trong 119.017 tỷ đồng tổng tài sản thì có 96.680 tỷ đồng vốn huy động chiếm tỷ lệ 81,23%, tỷ lệ này cao hơn năm trước nhưng vẫn thấp hơn năm 2009, nhưng nhìn chung thì hiệu quả huy động vốn của các chi nhánh Vietcombank này cao.

+ Năm 2012, trong 124.345 tỷ đồng tổng tài sản thì có 121.579 tỷ đồng vốn huy động, chiếm tỷ lệ 97,78%, tỷ lệ này đạt mức cao đỉnh điểm từ năm 2009 đến năm 2012, cho thấy năm 2012 Vietcombank trên địa bàn thành phố Hồ Chí Minh đạt hiệu quả huy động vốn là cao nhất.

+ Năm 2013, trong 140.698 tỷ đồng tổng tài sản thì có 133.703 tỷ đồng vốn huy động, chiếm tỷ lệ 95,03%, tỷ lệ này cũng rất cao nhưng thấp hơn so với năm 2012.

Từ phân tích trên dễ dàng giúp ta đưa ra kết luận các chi nhánh Vietcombank trên địa bàn thành phố Hồ Chí Minh đạt được hiệu quả huy động vốn tốt, điều này dựa vào uy tín và thương hiệu của Vietcombank.

Biểu đồ 2.3 Tỷ lệ vốn huy động so với tổng nguồn vốn của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh qua các năm.

“ Nguồn: theo báo cáo của các chi nhánh Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh”.

Về tỷ trọng nguồn vốn có kỳ hạn so với tổng nguồn vốn huy động

Trong tổng nguồn vốn huy động thì vốn huy động có kỳ hạn được ngân hàng áp dụng mức lãi suất cao và hấp dẫn bởi lẽ nó được xem là nguồn vốn ổn định, nó giúp ngân hàng chủ động trong thanh khoản. Nhưng về thực tế thì ngân hàng nào càng có tỷ lệ tiền gửi không kỳ hạn cao thì càng có lợi bởi chi phí vốn thấp. Vietcombank là Ngân hàng TMCP Nhà nước nên có lợi thế là có cơ sở khách hàng lớn với hàng trăm ngàn tài khoản không kỳ hạn, đặc biệt là tài khoản của các công ty lớn, lượng tiền gửi trên tài khoản không kỳ hạn lớn hơn nhiều lần so với số dư huy động của các NH TMCP tư nhân có quy mô nhỏ.

Sơ lược về tỷ trọng nguồn vốn có kỳ hạn so với tổng nguồn vốn của Vietcombank trên địa bàn thành phố Hồ Chí Minh trong những năm qua cụ thể như sau:

+ Năm 2009, 2010 và năm 2011 tỷ trọng vốn có kỳ hạn so với tổng nguồn vốn huy động lần lượt là 28%, 38,99% và 38,99%, tỷ trọng vốn có kỳ hạn trong tổng nguồn vốn huy động tiền gửi có xu hướng tăng nhưng tỷ trọng này vẫn nhỏ hơn so với tỷ trọng vốn không kỳ hạn trong tổng nguồn vốn huy động. Tỷ trọng vốn có kỳ hạn tăng có nghĩa là Vietcombank trên địa bàn thành phố Hồ Chí Minh chủ động được thanh khoản, nguồn vốn dùng cho vay trung và dài hạn được đảm bảo nhưng ngược lại Vietcombank sẽ phải gánh chịu chi phí huy động vốn cao vì lãi suất cho các nguồn vốn huy động có kỳ hạn cao hơn nhiều so với lãi suất huy động không kỳ hạn.

+ Năm 2012, 2013 tỷ trọng vốn có kỳ hạn so với tổng nguồn vốn là 41%, 29,9%. Tỷ trọng vốn có kỳ hạn giảm trong năm 2013 với tỷ lệ 29,9%, kết quả rất khả quan, các chi nhánh Vietcombank trên địa bàn thành phố Hồ Chí Minh đã tích cực hạ thấp chi phí huy động vốn bằng cách tận dụng được nguồn vốn rẽ, tức là năm 2013, tỷ trọng nguồn vốn không kỳ hạn chiếm tỷ lệ cao: 70,1%.

2.3.2 Về chi phí huy động

Chi phí huy động vốn của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh qua các năm 2011, 2012 và 2013 là 8.333 tỷ đồng, 8.809 tỷ đồng và 7.996 tỷ đồng, chi phí huy động vốn có xu hướng giảm trong năm 2013, đó là kết quả của việc Ngân hàng thương mại cổ phần Ngoại thương Việt

Nam trên địa bàn thành phố Hồ Chí Minh đã nổ lực hết mình trong việc tìm kiếm nguồn vốn rẽ nhằm giảm chi phí huy động vốn tiền gửi. Như vậy, trong năm 2013 vừa qua công tác huy động vốn tiền gửi của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh là đạt hiệu quả.

Bảng 2.7 Tương quan giữa quy mô huy động vốn và chi phí huy động vốn của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh

Năm 2011 | Năm 2012 | Năm 2013 | |

Chi Phí huy động vốn ( tỷ đồng) | 8.333 | 8.809 | 7.996 |

Quy mô huy động vốn ( tỷ đồng ) | 96.680 | 121.579 | 133.703 |

“ Nguồn: theo báo cáo của các chi nhánh Ngân hàng thương mại cổ phần Ngoại thương Việt Nam tại Hội sở chính ”

2.3.3 Về hệ số đòn bẩy tài chính

Bất cứ doanh nghiệp hay ngân hàng nào khi kinh doanh cũng đều mong muốn có được lợi nhuận cao nhất từ số vốn mà mình đã bỏ ra ( đối với ngân hàng số vốn bỏ ra ở đây chính là vốn chủ sở hữu), hệ số đòn bẩy tài chính là công cụ để đánh giá xem Vietcombank có huy động vốn có hiệu quả chưa, hệ số đòn bẩy tài chính được giải thích cụ thể ở phần dưới:

+ Giai đoạn từ 2009 – 2013 ( ngoại trừ năm 2011): hệ số đòn bẩy tài chính là 13,68 lần trong năm 2009, 11,67 lần trong năm 2010, 15,16 lần trong năm 2012 và 11,27 lần trong năm 2013. Trong những năm qua công tác huy động vốn của Vietcombank trên địa bàn thành phố Hồ Chí Minh là tương đối tốt nhưng hiệu quả đạt được là không cao, hệ số đòn bẩy tài chính qua các năm không ổn định lúc giảm lúc tăng nhưng vẫn xoay quanh mức cho phép là 12- 18 lần.

+ Riêng năm 2011, hệ số đòn bẩy tài chính là 3,38 lần, đây là năm nền kinh tế khó khăn cả về chiều sâu và chiều rộng, ngành ngân hàng nói chung, và Vietcombank nói riêng trong đó có Vietcombank trên địa bàn thành phố Hồ Chí Minh cũng bị ảnh hưởng lớn do vậy huy động vốn trong năm này cũng không đạt hiệu quả.