2.4 Đánh giá thực trạng hiệu quả huy động vốn tiền gửi của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh

2.4.1. Kết quả đạt được

Thực trạng huy động vốn tiền gửi và hiệu quả huy động vốn tiền gửi của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh đã được thể hiện ở phần 2.2 và 2.3, dưới đây là phần tóm tắt về kết quả trong nghiệp vụ huy động vốn của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn Hồ Chí Minh từ năm 2009- năm 2013:

Kết quả huy động vốn của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh năm 2009, 2010, 2011,2012 và 2013 lần lượt là: 63.996 tỷ đồng, trong đó riêng chi nhánh Hồ Chí Minh đạt doanh số cao nhất chiếm 53,92% tức 34.509 tỷ đồng, là: 67.783 tỷ đồng, trong đó chi nhánh Hồ Chí Minh đạt doanh số huy động vốn là 35.963 tỷ đồng chiếm tỷ lệ 53%, là: 96.680 tỷ đồng, trong đó chi nhánh Hồ Chí Minh đạt doanh số huy động là 54.030 tỷ đồng, chiếm tỷ lệ 55,88%, là: 121.579 tỷ đồng, trong đó Vietcombank chi nhánh Hồ Chí Minh đạt doanh số huy động là 72.047 tỷ đồng, chiếm tỷ lệ 59,26%, là: 133.703 tỷ đồng, trong đó chi nhánh Hồ Chí Minh đạt doanh số huy động là 80.180 tỷ đồng, chiếm tỷ lệ 59,97%.

Nhìn chung, các chi nhánh Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh đều hoàn thành kế hoạch huy động vốn được giao. Trong đó, chi nhánh Hồ Chí Minh hoàn thành kế hoạch đề ra với mức 145%, kế hoạch là 54.975 tỷ đồng.

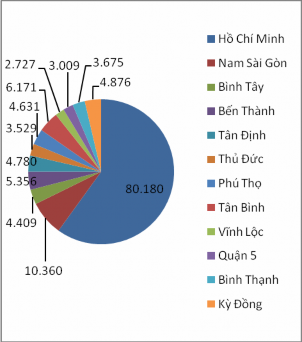

Năm 2009 Năm 2010

Năm 2011 Năm 2012

Năm 2013

Hình 2.2 Vốn Huy động của các chi nhánh Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh qua các năm.

“ Nguồn: theo báo cáo của các chi nhánh Ngân hàng thương mại cổ phần Ngoại thương Việt Nam tại Hội sở chính ”

2.4.2 Hạn chế và nguyên nhân

2.4.2.1 Hạn chế

Trong những năm qua các chi nhánh Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh đã nổ lực hết mình trong công tác kinh doanh nên đã đạt được những kết quả đáng kể: là khu vực đem lại 60% lợi nhuận cho toàn hệ thống, kết quả huy động vốn tiền gửi của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh tăng qua các năm và luôn đạt kế hoạch được giao. Tuy nhiên tốc độ tăng trưởng về huy động vốn của các chi nhánh Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn Hồ Chí Minh trong giai đoạn 2009- 2013 là không đồng đều, trong năm 2010 tốc độ tăng trưởng huy động vốn là 5,9%, đến năm 2011 thì tốc độ tăng trưởng này đạt mức nóng lên đến 42,63%, năm 2012 tốc độ tăng trưởng huy động vốn tiền gửi là 25,75% và 9,7% trong năm 2013. Tốc độ tăng trưởng huy động vốn tiền gửi của các chi nhánh Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trong giai đoạn trên diễn ra

theo xu hướng không ổn định, lúc thì tăng trưởng nóng quá từ 5,9% lên đến 42,63% rồi lại xuống 25,75% và cuối cùng chỉ còn 9,7%, sự biến động bất thường này là không tốt.

Ngoài ra, còn thấy sự không đồng đều về kết quả kinh doanh của các chi nhánh Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh, trên địa bàn thành phố Hồ Chí Minh có 12 chi nhánh Ngân hàng thương mại cổ phần Ngoại thương Việt Nam đang hoạt động nhưng từ kết quả kinh doanh thì chi nhánh Hồ Chí Minh là chi nhánh đạt lợi nhuận cao nhất và mang lại kết quả huy động vốn nhiều nhất ( gần 40% lợi nhuận và vốn huy động tiền gửi của toàn địa bàn là kết quả của riêng chi nhánh Hồ Chí Minh mang lại). Có thể nói chi nhánh Hồ Chí Minh là chi nhánh lớn và là đầu mối cho cả địa bàn thành phố Hồ Chí Minh, các chi nhánh còn lại thì lợi nhuận và vốn huy động tiền gửi là không cao. Trong năm 2013, trong khi chi nhánh Hồ Chí Minh mang lại 80.189 tỷ đồng vốn huy động tiền gửi thì huy động tiền gửi từ các chi nhánh khác như Nam Sài Gòn là 10.360 tỷ đồng, Bình Tây là 4.409 tỷ đồng, Bến Thành là 5.356 tỷ đồng, Tân Định là 4.780 tỷ đồng, Thủ Đức là 3.529 tỷ đồng, Tân Bình 6.171 tỷ đồng, Vĩnh Lộc 2.727 tỷ đồng, Quận 5 là

3.009 tỷ đồng, Bình Thạnh là 3.675 tỷ đồng, Kỳ Đồng 4.876 tỷ đồng.

2.4.2.2 Nguyên nhân

![]() Nguyên nhân từ phía Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh

Nguyên nhân từ phía Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh

Hoạch định chiến lược huy động vốn của các Ngân hàng thương mại cổ phần Ngoại thương Việt Nam chưa đồng bộ và nhóm 12 chi nhánh trên địa bàn thành phố Hồ Chí Minh cũng vướng phải vấn đề trên, thông qua kết quả kinh doanh của các chi nhánh trên địa bàn thì thấy được sự chênh lệch lớn về kết quả kinh doanh cũng như huy động vốn tiền gửi giữa chi nhánh Hồ Chí Minh và các chi nhánh còn lại là rất cao như đã nêu ở phần 2.4.1, 11 chi nhánh còn lại thì kết quả huy động vốn tiền gửi cũng như mang lại lợi nhuận chỉ đạt mức vừa đủ hoàn thành kế hoạch. Nguyên nhân gây ra sự khác biệt này là thiếu sự đồng bộ trong chiến lược huy động vốn tiền gửi của các chi nhánh Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn Hồ Chí Minh, ngay chính khách hàng cũng lấy làm ngạc nhiên khi giao dịch gửi tiền ở chi nhánh này thì có quà tặng còn chi nhánh khác thì không.

49

* Một ví dụ cụ thể như chi nhánh Hồ Chí Minh luôn có quà tặng cho khách hàng khi gửi tiết kiệm như: móc khóa, áo mưa, bút, túi đựng đồ, ly, tách…có in chữ Vietcombank chi nhánh Hồ Chí Minh, giá trị quà rất thấp nhưng khách hàng rất thích thì đây là cách mà chi nhánh Hồ Chí Minh thu hút khách hàng gửi tiền và việc in tên chi nhánh lên món quà đó rất dễ để Marketing cho chi nhánh mà không tốn chi phí, còn các chi nhánh khác như chi nhánh Tân Bình – nơi tôi đang công tác thì không hoặc ít khi tặng quà cho khách hàng khi đến giao dich gửi tiền, trừ khi nào đó là khách hàng Vip thì mới được tặng quà nhưng giá trị quà tặng thì cao bình quân là 1.000.000 VND/món dẫn đến chi phí cho việc huy động vốn tiền gửi tăng cao.

* Một ví dụ khác là về lãi suất huy động áp dụng cho tài khoản tiền gửi có kỳ hạn hoặc tiền gửi tiết kiệm được khách hàng tự mở thông qua kênh IB@nking cao hơn so với khi khách hàng giao dịch tại quầy, việc khách hàng tự gửi tiết kiệm qua kênh IB@nking là không tốn chi phí quản lý tài khoản quản lý, chi phí in ấn sổ tiết kiệm nên sẽ được áp dụng lãi suất cao hơn so với giao dịch tại quầy thì hợp lý nhưng việc các chi nhánh Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh lại áp dụng mức lãi suất huy động cho loại tiền gửi này lại khác nhau, không đồng loạt như chi nhánh Hồ Chí Minh thì áp dụng mức lãi suất 5,5%/năm cho kỳ hạn 1 tháng còn chi nhánh Tân Bình thì áp dụng mức lãi suất là 5%/năm cho kỳ hạn 1 tháng thì tất nhiên khách hàng sẽ tới chi nhánh Hồ Chí Minh để mở tài khoản thanh toán và sau đó dùng kênh IB@nking để gửi tiết kiệm, mức chênh lệch này là 0,5%/năm.

Số lượng phòng giao dịch cũng như nhân sự của từng chi nhánh trên bàn thành phố Hồ Chí Minh cũng không đồng đều, có chi nhánh thì có đến 19 PGD như chi nhánh Hồ Chí Minh, có chi nhánh thì chỉ có 2-3 PGD như Vĩnh Lộc, Quận 5, Kỳ Đồng cho nên kết quả kinh doanh của các chi nhánh trên cùng địa bàn là bất cân xứng, có chi nhánh thì quy mô huy động vốn tiền gửi thì đạt rất cao, chi nhánh thì quy mô huy động vốn tiền gửi chỉ đạt mức vừa đủ kế hoạch được giao.

![]() Nguyên nhân bên ngoài Ngân hàng thương mại cổ phần Ngoại thương Việt Nam

Nguyên nhân bên ngoài Ngân hàng thương mại cổ phần Ngoại thương Việt Nam

Tốc độ tăng trưởng vốn huy động của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh giai đoạn 2009 – 2010 diễn ra

50

theo xu hướng phức tạp là do tác động của nền kinh tế, mốc thời gian 2009 là năm tốc độ tăng trưởng của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh là rất cao lên đến 42,63%, lúc này kinh tế Việt Nam đang bị khủng hoảng, chỉ tiêu lạm phát điều chỉnh từ 7% lên 15% và đến 17%, để giữ được thị phần huy động vốn của mình các ngân hàng TMCP tranh nhau chạy đua lãi suất trong đó địa bàn thành phố Hồ Chí Minh là nơi diễn ra cuộc chạy đua lãi suất khốc liệt nhất, Ngân hàng thương mại cổ phần Ngoại thương Việt Nam vừa có thương hiệu và cũng tham gia vào cuộc chạy đua lãi suất thì tốc độ tăng trưởng vốn huy động là tăng trường nóng là điều tất yếu sẽ xãy ra.

Đối thủ cạnh tranh trong khu vực là yếu tố tác động không nhỏ đến việc Ngân hàng thương mại cổ phần Ngoại thương Việt Nam có huy động được tốt hay không, sau thời kỳ tăng trường nóng, tốc độ tăng của vốn huy động của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh tạm lắng xuống và giảm dần, đến năm 2013, tốc độ tăng trưởng chỉ còn 9,7%, huy động vốn của các chi nhánh Ngân hàng thương mại cổ phần Ngoại thương Việt Nam có tăng nhưng tăng chậm vì giai đoạn này Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh đã không còn chạy đua lãi suất nữa, Vietcombank là ngân hàng TMCP đi đầu trong việc hạ lãi suất, lãi suất huy động của Vietcombank còn thấp hơn cả các ngân hàng TMCP Nhà nước như BIDV, VietinBank và dĩ nhiên là thấp hơn nhiều so với các NH TMCP Tư nhân; Ví dụ như đối với kỳ hạn 1 tháng lãi suất huy động của Vietcombank là 5%, thì lãi suất ở BIDV là 5,5% và ở ACB là 5,6% hoặc 5,8%( nếu số tiền gửi từ 200 triệu VND trở lên).

2.5 Phân tích các yếu tố khách hàng quan tâm khi gửi tiền tại Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh

Để đánh giá các yếu tố khách hàng quan tâm khi gửi tiền ở Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh, đề tài sử dụng phương pháp thống kê mô tả dựa trên kết quả khảo sát 225 phiếu khảo sát khách hàng. Số lượng phiếu khảo sát phát ra là 320 phiếu khảo sát, trong đó 95 phiếu khảo sát không hợp lệ ( không trả lời hết các câu hỏi và không hoàn trả lại phiếu khảo sát cho tác giả), còn lại 225 phiếu khảo sát hợp lệ thì có 111 khách hàng không gửi tiền tại

Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh, cuối cùng là còn 115 phiếu khảo sát là những khách hàng đang gửi tiền tại Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh.

Các yếu tố được đưa ra để thiết lập bảng câu hỏi khảo sát là dựa vào cơ sở tham khảo ý kiến chuyên gia đã trình bày ở phần 1.3 bao gồm: lãi suất huy động, chính sách khách hàng và các chương trình khuyến mãi, thương hiệu và hình ảnh ngân hàng, thời gian thực hiện giao dịch, tác phong làm việc của nhân viên, các dịch vụ hiện đại hổ trợ huy động vốn, kỹ năng giao tiếp của nhân viên, sự đa dạng các sản phẩm huy động vốn, cơ sở vật chất kỹ thuật. Dưới đây là tóm tắt của kết quả khảo sát đối với 114 khách hàng có gửi tiền tại Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh, các tiêu chí được sắp xếp theo 5 mức độ quan trọng do khách hàng đánh giá như sau: mức độ 1: không quan trọng, mức độ 2: ít quan trọng, mức độ 3: khá quan trọng, mức độ 4: quan trọng và mức độ 5: rất quan trọng.

Bảng 2.8 Bảng khảo sát khách hàng tại địa bàn thành phố Hồ Chí Minh

Mức độ quan trọng | Mức độ | Tỷ lệ | |||||

1 | 2 | 3 | 4 | 5 | 4+5 | 4+5 | |

Lãi suất huy động | 0 | 0 | 2 | 52 | 60 | 112 | 98% |

Chính sách khách hàng và các chương trình khuyến mãi | 0 | 4 | 13 | 72 | 25 | 97 | 85% |

Thương hiệu và hình ảnh ngân hàng | 0 | 20 | 22 | 60 | 12 | 72 | 63% |

Thời gian thực hiện giao dich | 0 | 8 | 68 | 35 | 3 | 38 | 33% |

Tác phong làm việc của nhân viên | 17 | 42 | 25 | 30 | 0 | 30 | 26% |

Các dịch vụ hiện đại hổ trợ huy động vốn | 43 | 33 | 20 | 18 | 0 | 18 | 16% |

Kỹ năng giao tiếp của nhân viên | 1 | 78 | 25 | 10 | 0 | 10 | 9% |

Sự đa dạng các sản phẩm huy động | 2 | 76 | 30 | 6 | 0 | 6 | 5% |

Cơ sở vật chất kỹ thuật | 1 | 89 | 30 | 2 | 0 | 2 | 2% |

Có thể bạn quan tâm!

-

Kinh Nghiệm Huy Động Vốn Tiền Gửi Có Hiệu Quả Của Một Số Ngân Hàng Tmcp Nước Ngoài Và Ngân Hàng Tmcp Việt Nam.

Kinh Nghiệm Huy Động Vốn Tiền Gửi Có Hiệu Quả Của Một Số Ngân Hàng Tmcp Nước Ngoài Và Ngân Hàng Tmcp Việt Nam. -

Thực Trạng Hiệu Quả Huy Động Vốn Tiền Gửi Tại Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Trên Địa Bàn

Thực Trạng Hiệu Quả Huy Động Vốn Tiền Gửi Tại Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Trên Địa Bàn -

Về Quy Mô Vốn Huy Động Và Tốc Độ Tăng Trưởng Vốn Huy Động

Về Quy Mô Vốn Huy Động Và Tốc Độ Tăng Trưởng Vốn Huy Động -

Giải Pháp Nâng Cao Hiệu Quả Huy Động Vốn Tiền Gửi Tại Ngân Hàng Thương Mại Cổ

Giải Pháp Nâng Cao Hiệu Quả Huy Động Vốn Tiền Gửi Tại Ngân Hàng Thương Mại Cổ -

Giải pháp nâng cao hiệu quả huy động vốn tiền gửi tại ngân hàng thương mại cổ phần ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh - 10

Giải pháp nâng cao hiệu quả huy động vốn tiền gửi tại ngân hàng thương mại cổ phần ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh - 10 -

Giải pháp nâng cao hiệu quả huy động vốn tiền gửi tại ngân hàng thương mại cổ phần ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh - 11

Giải pháp nâng cao hiệu quả huy động vốn tiền gửi tại ngân hàng thương mại cổ phần ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh - 11

Xem toàn bộ 90 trang tài liệu này.

“ Nguồn: tính toán từ số liệu tự khảo sát trong thời gian từ tháng 3 năm 2014 đến tháng 5 năm 2014”

Các yếu tố trên được đánh giá như sau:

Lãi suất huy động: đây chính là chi phí mà ngân hàng phải trả cho người gửi tiền để có được khoản tiền ký gửi của họ, đây cũng chính là khoản tiền lãi cá nhân gửi tiền nhận được khi gửi tiền vào ngân hàng. Các nhà kinh tế tin rằng người gửi tiền bị thu hút gửi tiền trong ngân hàng vì chi phí cơ hội nắm giữ tiền mặt là cao khi lãi suất cũng cao ( Romer, 2001; Athukorala và Sen, 2004). Chính vì vậy lãi suất là quan tâm hàng đầu của khách hàng khi gửi tiền với mức độ quan tâm lên đến 98%( trong 114 khách hàng có gửi tiền tại Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh thì có 112 khách hàng quan tâm đến lãi suất huy động với mức độ thứ 4 và thứ 5).

Chính sách khách hàng và các chương trình khuyến mãi: chính sách khách hàng bao gồm chiến lược chăm sóc khách hàng cũ và phát triển tới khách hàng mới; các chương trình khuyến mãi của ngân hàng bao gồm các chương trình như: tặng lãi suất thưởng (lãi suất tặng thêm ngoài lãi suất huy động công bố của ngân hàng); tặng tiền mặt; tặng quà hiện vật như: áo mưa, túi xách, nón bảo hiểm, ly, tách,..; tặng phiếu mua hàng siêu thị, shop; chương trình quay số trúng thưởng.. Yếu tố này cũng được khách hàng quan tâm đứng thứ hai sau lãi suất huy động, tập trung chủ yếu ở mức 4, với tỷ lệ quan tâm là 85%( trong 114 khách hàng đang có gửi tiền tại Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh thì có 97 khách hàng quan tâm đến chính sách khách hàng và các chương trình khuyến mãi với mức độ 4 và mức độ 5). Đây cũng chính là chiêu thức tốt nhất để các NHTM lách luật khi áp dụng trần lãi theo suất huy động theo quy định NHNN.

Thương hiệu và hình ảnh ngân hàng: thương hiệu chính là uy tín, là tiếng tăm của ngân hàng. Ngân hàng có thương hiệu khi tạo được lòng tin của khách hàng và được nhiều người biết đến. Yếu tố này khách hàng quan tâm thứ ba với tỷ lệ 63%( trong 114 khách hàng đang có gửi tiền tại Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh thì có 72 khách hàng quan tâm đến thương hiệu và hình ảnh ngân hàng với mức độ 4 và mức độ 5).

Thời gian thực hiện giao dịch: là thời gian tính từ khi khách hàng vào ngân hàng đến khi ngân hàng thực hiện xong yêu cầu của khách hàng. Trong điều kiện cạnh tranh, nếu các yếu tố khác như nhau thì NHTM nào có thời gian phục vụ nhanh chóng