* Linh hoạt thời gian phục vụ khách hàng

Thời gian làm việc của Vietcombank là từ thứ hai đến thứ sáu từ 7h30 đến 16h30. Theo phản ánh của khách hàng thì thời gian làm việc của ngân hàng không phù hợp với một số khách hàng như: sinh viên, công nhân viên chức Nhà nước vì thời gian giao dịch của ngân hàng trùng với giờ làm việc của nhóm khách hàng này gây cản trở ý định giao dịch với ngân hàng.

Đã có một số chi nhánh trên địa bàn có làm việc vào sáng thứ bảy như: chi nhánh Hồ Chí Minh, việc này cũng đã phần nào đáp ứng nhu cầu của khách hàng, giải pháp đề ra là các chi nhánh Vietcombank trên đại bàn thành phố Hồ Chí Minh nên đồng loạt đi làm vào thứ bảy để đáp ứng đủ nhu cầu khách hàng hoặc làm việc theo ca và thời gian đóng quầy cuối ngày là vào lúc 19h00.

3.2.5 Nâng cao trình độ chuyên môn, nghiệp vụ đội ngũ cán bộ cũng như các kỹ năng mềm khi giao tiếp với khách hàng

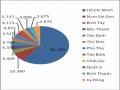

Yếu tố này chiếm tỷ lệ 26% so với các chỉ tiêu khác nhưng đó là chỉ tiêu quan trọng không nhỏ đối với Vietcombank.

Khả năng thuyết phục khách hàng của nhân viên giỏi thì mặc dù lãi suất có thấp hơn các ngân hàng khác nhưng khách hàng sẽ bị thuyết phục và trung thành với Vietcombank, Vietcombank nên tập trung:

+ Tạo ra một đội ngũ nhân viên trẻ giỏi về chuyên môn, nhạy bén trong công viêc. Với tình hình cạnh tranh quyết liệt về thị trường lao động thực tế trong những năm vừa qua, Vietcombank đã rất chú ý đến chất lượng đầu vào, các ứng viên dự tuyển vào Vietcombank phải có kết quả học tập tốt ở trường. Tuy nhiên, những thành tích này là chưa đủ, ngoài những chuyên môn và thành tích ở trường thì ứng viên còn phải tốt về những kỹ năng mềm như: kỹ năng giao tiếp, ứng xữ, kỹ năng lắng nghe, và kỹ năng tư vấn, thuyết phục khách hàng.

+ Một vấn đề nữa là trong những năm qua Vietcombank chưa chú ý đúng mức đó là việc đào tạo sau khi tuyển dụng. Do công việc luôn nhiều và gấp rút nên sau khi được tuyển dụng nhân viên chỉ được đào tạo một thời gian ngắn về sản phẩm và cho ra làm ở quầy giao dịch, nhân viên phải tự học hoặc học từ các đồng nghiệp đi trước nên khi gặp những tình huống mới, hay gặp những khách hàng khó tính thì nhân viên

Có thể bạn quan tâm!

-

Về Quy Mô Vốn Huy Động Và Tốc Độ Tăng Trưởng Vốn Huy Động

Về Quy Mô Vốn Huy Động Và Tốc Độ Tăng Trưởng Vốn Huy Động -

Đánh Giá Thực Trạng Hiệu Quả Huy Động Vốn Tiền Gửi Của Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Nam Trên Địa Bàn Thành Phố Hồ Chí Minh

Đánh Giá Thực Trạng Hiệu Quả Huy Động Vốn Tiền Gửi Của Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Nam Trên Địa Bàn Thành Phố Hồ Chí Minh -

Giải Pháp Nâng Cao Hiệu Quả Huy Động Vốn Tiền Gửi Tại Ngân Hàng Thương Mại Cổ

Giải Pháp Nâng Cao Hiệu Quả Huy Động Vốn Tiền Gửi Tại Ngân Hàng Thương Mại Cổ -

Giải pháp nâng cao hiệu quả huy động vốn tiền gửi tại ngân hàng thương mại cổ phần ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh - 11

Giải pháp nâng cao hiệu quả huy động vốn tiền gửi tại ngân hàng thương mại cổ phần ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh - 11

Xem toàn bộ 90 trang tài liệu này.

không biết cách xử lý như thế nào. Để hạn chế việc này, và phục vụ khách hàng tốt hơn thì Vietcombank nên có kế hoạch đào tạo nhân viên mới kỹ lưỡng trước khi giao dịch với khách hàng.

+ Đối với những nhân viên ngân hàng đã có kinh nghiệm trong giao tiếp khách hàng thì Vietcombank nên thường xuyên kiểm tra trình độ chuyên môn bằng cách sử dụng “ khách hàng bí mật ” để từ đó đánh giá xem chất lượng phục vụ khách hàng của nhân viên có tốt chưa; sử dụng “ khách hàng bí mật ” đã được nhiều ngân hàng TMCP áp dụng để kiểm tra từng nhân viên nhưng Vietcombank thì chưa áp dụng.

3.2.6 Phát triển các dịch vụ liên quan đến huy động vốn tiền gửi

Theo kết quả khảo sát thì các dịch vụ hổ trợ huy động vốn tiền gửi được đánh giá là cao hơn cả so với sự đa dạng các sản phẩm huy động tiền gửi, chiếm tỷ lệ 16%.

Các dịch vụ liên quan huy động vốn tiền gửi như: dịch vụ thanh toán, dịch vụ thẻ, các sản phẩm dịch vụ ngân hàng điện tử;

Vietcombank được các tổ chức tín dụng quốc tế bình chọn là ngân hàng có dịch vụ thanh toán tự động tốt nhất Viêt Nam, điều này rất đáng mừng và nhiệm vụ còn lại là phát triển các sản phẩm dịch vụ ngân hàng điện tử, hiện nay các dịch vụ ngân hàng điện tử của Vietcombank như: SMS B@nking chỉ hổ trợ cho tài khoản tiền gửi thanh toán, chưa hổ trợ cho các tài khoản tiết kiệm. Sắp tới Vietcombank nên hoàn thiện dịch vụ SMS trên tài khoản tiết kiệm như gửi tin nhắn cho khách hàng khi đến ngày đáo hạn, thông báo cho khách hàng qua SMS số dư tăng lên do lãi tiết kiệm chuyển vào tài khoản,thông báo gửi sao kê tài khoản cho khách hàng qua email….

3.2.7 Đa dạng các sản phẩm huy động vốn

Các sản phẩm huy động vốn của Vietcombank được nhóm khách hàng khảo sát với mức độ quan trọng tương ứng với tỷ lệ là 5%

Thông qua kinh nghiệm huy dộng vốn tiền gửi của các ngân hàng TMCP đã nêu ở phần 1.4, so với các ngân hàng TMCP nước ngoài thì các sản phẩm huy động vốn của Vietcombank đa dạng hơn nhiều, nhưng so với các ngân hàng TMCP Việt Nam thì các sản phẩm huy động vốn tiền gửi của Vietcombank ít hơn vì vậy Vietcombank nên nghiên cứu đề ra các sản phẩm mới thu hút khách hàng.

63

+ Khai thác sản phẩm mới: một số sản phẩm mà Vietcombank chưa có như: các sản phẩm dành cho các bé dưới 18 tuổi (các mẹ thường có thói quen muốn tích lũy cho con nên họ thường tìm đến ngân hàng để mở sổ tiết kiệm cho con và những người mẹ này giao dịch với tư cách là người giám hộ) và sản phẩm phẩm tiết kiệm tích lũy. Trong thời gian tới Vietcombank nên triển khai áp dụng loại sản phẩm huy động này.

+ Đối với những sản phẩm cũ: nên thay thế các tên gọi thông thường bằng các tên gọi hấp dẩn, gây ấn tượng ngay từ đầu khi khách hàng đến giao dịch gửi tiền.

+ Huy động tiền gửi bằng VND chiếm tỷ trọng lớn trong cơ cấu vốn huy động tính theo loại tiền của Vietcombank nhưng về ngoại tệ huy động thì Vietcombank chưa đa dạng các loại tệ huy động cho các tài khoản tiết kiệm nên Vietcombank nên đa dạng các loại tệ dành cho tiết kiệm như: AUD, CAD, JPY.. vì các loại ngoại tệ này cũng rầt phổ biến sau USD.

+ Đối với các tài khoản chuyên thu thì hiện nay Vietcombank trên địa bàn thành phố Hồ Chí Minh đã ký hợp đồng mở tài khoản chuyên thu với Công ty Điện lực Thành Phố Hồ Chí Minh, với Kho Bạc Nhà Nước Quận 1, sắp tới Vietcombank trên địa bàn thành phố Hồ Chí Minh nên mở rộng hợp tác với Công ty cấp nước Thành Phố Hồ Chí Minh và bảo hiểm xã hội thành phố Hồ Chí Minh để đa dạng hoá các sản phẩm huy động.

3.2.8 Cơ sở vật chất kỹ thuật khang trang

Cơ sở vật chất chiếm tỷ lệ không cao theo đánh giá của nhóm khách hàng đang giao dịch tại Vietcombank trên địa bàn thành phố Hồ Chí Minh, chiếm tỷ lệ 2%, nhưng không thể bỏ qua yếu tố này trong nhiệm vụ nâng cao hiệu quả huy động vốn tiền gửi của các chi nhánh Vietcombank trên địa bàn Hồ Chí Minh. Mặt bằng chung thì các chi nhánh Vietcombank trên địa bàn thành phố HCM có trụ sở đẹp, rộng nhưng các PGD thì rất nhỏ thậm chí vào những lúc đông khách hàng thì không có chổ đậu xe, không có ghế ngồi, khách hàng chen chút nhau, điều này gây nên tâm lý e ngại khi đến giao dịch tại PGD thì hiệu quả kinh doanh cũng như huy động vốn của các PGD này không tốt.

Các chi nhánh Vietcombank trên địa bàn nên thống nhất ký hợp đồng xây dựng đối với những công ty xây dựng lớn có uy tín để có bản vẽ hợp lý và đồng loạt giữa

các chi nhánh với nhau cũng như các diện tích, phạm vi của các PGD cũng phải cân đối, như vậy vừa tạo cảm giác thoải mái cho khách hàng đến giao dịch vừa giúp khách hàng nhận diện thương hiệu của Vietcombank trên địa bàn thành phố Hồ Chí Minh – trong một khu vực đô thị phát triển.

Ngoài ra Vietcombank cần tăng cường ứng dụng công nghệ thông tin ngân hàng. Hiện nay, mạng công nghệ thông tin của Vietcombank trên địa bàn thành phố Hồ Chí Minh chưa tốt, thường xuyên bị nghẽn mạng, bị ngắt đường truyền, làm kéo dài thời gian giao dịch với khách hàng. Để tạo nền tảng cơ sở kỹ thuật vững chắc cho việc mở rộng các dịch vụ thanh toán thì Vietcombank phải ứng dụng các công nghệ hiện đại. Đội ngữ IT của các chi nhánh phải chuyên nghiệp; đường truyền mạng phải nhanh và xuyên suốt; hệ thống ATM phải hạn chế thấp nhất các lỗi kỹ thuật, muốn đạt được điều đó thì Vietcombank nên tăng cường liên kết với các nhà mạng, các nhà cung cấp dịch vụ tốt như: Công ty viễn thông, công ty bảo hiểm, hang hàng không…

3.3. Kiến Nghị với Ngân hàng Nhà Nước ( NHNN )

3.3.1 Về cơ chế quản lý

Phát huy vai trò của một Ngân hàng Trung ương ( NHTW ), chủ yếu thực hiện chức năng NHTW ( ngân hàng phát hành tiền, ngân hàng của các ngân hàng, người cho vay cuối cùng, cơ quan điều tiết thị trường tiền tệ và trung tâm thanh toán ) và các chức năng quản lý Nhà nước đối với lĩnh vực tiền tệ, ngân hàng, đảm bảo an toàn hệ thống ngân hàng. Nhiệm vụ của NHNN chủ yếu nhằm mục tiêu ổn định giá trị đồng tiền, kiểm soát lạm phát, đảm bảo an toàn hệ thống tiền tệ, ngân hàng, góp phần tạo môi trường vĩ mô thuận lợi cho tăng trưởng và phát triển bền vững kinh tế- xã hội.

Xây dựng hệ thống giám sát rủi ro trong hoạt động ngân hàng có khả năng cảnh báo sớm đối với các NHTM có vấn đề và các rủi ro trong hoạt động ngân hàng. Đồng thời rà soát việc thực hiện các quy định của các NHTM như về quy định an toàn hoạt động ngân hàng, quy định lãi suất huy động trần và có những hình phạt nặng nếu NHTM vi phạm quy định để tránh trường hợp các NHTM chạy đua lãi suất huy động tiền gửi như trong thời gian vừa qua.

3.3.2 Về cơ chế điều hành

Bàn về Đạo Luật “ FATCA”, một đạo luật thuế mới của Hoa Kỳ áp dụng đối với các NHTM ở các quốc gia về việc thân nhân hoặc chính bản thân người quốc tịch Mỹ của các nước có tiền báo có vào tài khoản thì phải khai báo thuế và thông báo về phía Hoa Kỳ để Hoa Kỳ tính thuế thu nhập trước khi khoản tiền đó được chuyển ra ngoài nước Mỹ, các khoản thu nhập sẽ bị tính thuế như: cổ tức nhận được, lãi, thu nhập từ việc bán tài sản ở Mỹ...nếu tuân thủ “ Đạo luật FATCA” sẽ làm tăng uy tín và cạnh tranh của các NHTM, vì vậy NHTW nên chỉ đạo thực hiện để tất cà các NHTM đều tuân thủ đạo luật mới này.

KẾT LUẬN CHƯƠNG 3

Trước những cơ hội và thách thức đặt ra trong công tác huy động vốn của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh, Vietcombank nên phát huy thế mạnh, tân dụng cơ hổi để khắc phục khó khăn và vượt qua thử thách trước mắt để đạt được hiệu quả trong công tác huy động vốn.

KẾT LUẬN

Trong hoạt động kinh doanh của ngân hàng, nguồn vốn đóng vai trò quan trọng cho mọi hoạt động vì vậy công tác huy động vốn là hoạt động sống còn của các ngân hàng thương mại.

Với mục tiêu nghiên cứu các giải pháp nhằm nâng cao hiệu quả huy động vốn của Ngân hàng thương mại cổ phần Ngoại Thương Việt Nam trên địa bàn thành phố Hồ Chí Minh trong điều kiện hiện tại, bài viết đã hòan thành được một số nhiệm vụ:

1. Hệ thống về cơ sở lý luận của nghiệp vụ huy động vốn và hiệu quả huy động vốn trong NHTM.

2. Phân tích, đánh giá về thực trạng hiệu quả huy động vốn tiền gửi tại Ngân hàng thương mại cổ phần Ngoại Thương Việt Nam trên địa bàn thành phố Hồ Chí Minh giai đoạn 2009- 2013.

3. Trên cơ sở phân tích đánh giá ở trên, bài viết đã đề ra một số giải pháp thực tiễn nhằm nâng cao hiệu quả huy động vốn tiền gửi tại Ngân hàng thương mại cổ phần Ngoại Thương Việt Nam trên địa bàn thành phố Hồ Chí Minh đó là:

- Áp dụng chính sách lãi suất huy động hợp lý;

- Hoàn thiện chính sách khách hàng và thường xuyên có những chương trình khuyến mãi ;

- Đẩy mạnh hoạt động Marketing, phát triển thương hiệu và mạng lưới;

- Giảm tối thiểu thời gian thực hiện giao dịch với khách hàng;

- Nâng cao trình độ chuyên môn, nghiệp vụ đội ngũ cán bộ cũng như các kỹ năng mềm khi giao tiếp với khách hàng;

- Phát triển các dịch vụ liên quan đến huy động vốn tiền gửi;

- Đa dạng các sản phẩm huy động vốn;

- Cơ sở vật chất kỹ thuật khang trang;

TÀI LIỆU THAM KHẢO

1. Báo cáo thường niên của Vietcombank năm 2009 - 2013.

2. Báo cáo kinh doanh của các chi nhánh Vietcombank trên địa bàn TP. HCM năm 2009 – 2013.

3. Báo đầu tư tài chính số 3- năm 2014 ngày 14/04/2014.

4. Công văn 1210/NHNN- CNH ngày 07-02-2007 của ngân hàng Nhà Nước về hướng dẫn huy động tiền gửi bằng VND của các ngân hàng nước ngoài.

5. Điều 4, Luật các tổ chức tín dụng số 47/2010/QH12 ngày 16/06/2010.

6. Huỳnh Thị Kim Phượng ( 2009), Giải pháp nâng cao nguồn vốn huy động đối với hệ thống ngân hàng Đầu Tư và Phát Triển Việt Nam, Đại học kinh tế TP.HCM..

7. Lê Hồng Hoa ( 2012), Phân tích các yếu tố tác động đến khả năng gửi tiền của khách hàng cá nhân tại các NHTM trên địa bàn tình An Giang.

8. Luật các tổ chức tín dụng số 47/2010/QH12 ngày 16/06/2010 có hiệu lực từ ngày 01/01/2011.

9. Nguyễn Đăng Dờn ( 2009 ), Nghiệp vụ ngân hàng thương mại, Nhà xuất bản Đại Học Quốc gia Tp. HCM, TP.HCM.

10. Nguyễn Minh Kiều ( 2009 ), Nghiệp vụ ngân hàng thương mại, Nhà xuất bản thống kê, TP.HCM.

11. Nguyễn Thị Hường ( 2012 ), Một số giải pháp nhằm nâng cao hiệu quả huy động vốn tại chi nhánh ngân hàng TMCP Công Thương Lạng Sơn, Đại học kinh tế Tp.HCM.

12. Trần Huy Hoàng ( 2007 ), Quản trị ngân hàng thương mại, Nhà xuất bản xã hội.

13. Trương Quang Thông ( 2010), Quản trị ngân hàng thương mại, Nhà xuất bản tài chính.

14. Website của Ngân hàng TMCP Ngoại Thương Việt nam www.vietcombank.com.vn

15. Website của Ngân hàng Nhà Nước Việt Nam sbv.gov.com