KẾT LUẬN CHƯƠNG 1

Trong chương này đề cập đến các khái niệm cơ bản về huy động vốn của NHTM, các nguyên tắc huy động vốn, các sản phẩm huy động vốn, hiệu quả huy động vốn và tầm quan trọng của việc huy động vốn có hiệu quả là cơ sở lý luận chung cho hoạt động huy động vốn của ngân hàng. Bên cạnh đó, đề tài còn phân tích những yếu tố tác động đến hiệu quả huy động vốn của các NHTM ở nhiều khía cạnh khác nhau như từ phía bản thân các NHTM, từ phía khách hàng và từ môi trường bên ngoài. Ngoài ra, bài luận văn còn đưa ra một số kinh nghiệm về huy động vốn ở một số NHTM nước ngoài và Việt Nam để từ đó đưa ra cái nhìn tổng quát về hiệu quả huy động vốn của NHTM.

CHƯƠNG 2. THỰC TRẠNG HIỆU QUẢ HUY ĐỘNG VỐN TIỀN GỬI TẠI NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN NGOẠI THƯƠNG VIỆT TRÊN ĐỊA BÀN

THÀNH PHỐ HỒ CHÍ MINH

2.1 Khái quát về Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh

2.1.1 Khái quát về địa bàn thành phố Hồ Chí Minh

Nằm trong vùng chuyển tiếp giữa miền Đông Nam Bộ và Tây Nam bộ, thành phố Hồ Chí Minh ngày nay gồm 19 quận và 5 huyện, tổng diện tích 2.095,06 km². Theo kết quả điều tra dân số của Cục Thống kê thành phố Hồ Chí Minh năm 2013 dân số thành phố gần 8 triệu người. Tuy nhiên nếu tính những người cư trú không đăng ký thì dân số thực tế của thành phố vượt trên 10 triệu người. Theo thống kê, dân số Thành phố tăng chủ yếu là do di dân từ các tỉnh khác đến. Với số lượng dân cư như trên, mật độ dân số trung bình của TP.HCM hiện nay là hơn 3.400 người/km2, trong đó mật độ

dân số ở các quận nội thành cao gần gấp năm lần so với các huyện ngoại thành. Quận đông dân nhất Thành phố là quận Bình Tân với hơn 570.000 người, kế đến là quận Gò Vấp với dân số gần 516.000 người. Các quận huyện có số dân trên 400.000 người là quận Bình Thạnh, quận Thủ Đức, quận Tân Bình, quận 8 và huyện Bình Chánh. Ít dân cư nhất trong các quận là quận 2 với 145.000 dân, ngoại thành là huyện Cần Giờ với

68.000 dân.

Giữ vai trò quan trọng trong nền kinh tế Việt Nam, Thành phố Hồ Chí Minh chiếm 21,3% tổng sản phẩm (GDP) và 29,38% tổng thu ngân sách của cả nước. Với vị trí địa lý, dân số đông và là trung tâm tài chính, thương mại của cả nước, Thành phố Hồ Chí Minh còn nhiều tiềm năng mà các ngân hàng thương mại vẫn chưa khai thác được hết.

Theo Nielsen và Cimigo, Vietcombank là ngân hàng dẫn đầu trong các ngân hàng đang hoạt động tại Việt Nam về chỉ số sức mạnh thương hiệu ( Theo báo Đầu tư và Tài Chính số 3- năm 2014 ngày 14/04/2014), dựa trên lợi thế về sức mạnh thương hiệu cộng thêm vị thế toạ lạc trên địa bàn thành phố Hồ Chí Minh như phân tích ở trên thì khu vực này còn nhiều tiềm năng mà các NHTM chưa khai thác hết, điều này đã

tạo điều kiện cho các chi nhánh Vietcombank trong khu vực thành phố Hồ Chí Minh thêm cơ hội để khai thác vùng đất còn nhiều tiềm năng này để đáp ứng mục tiêu phát triển sản phẩm bán lẻ, đảm bảo tăng trưởng ổn định của ngân hàng.

Quận 1,Quận 2, Quận 3, Quận 4,Quận 5, Quận 6,

Quận 7, Quận 8· Quận 9· Quận 10· Quận11

Quận 12 · Bình Tân· Bình Thạnh· Gò Vấp

Phú Nhuận· Tân Bình· Tân Phú· ThủĐức

Các đơn vị hành chính trực thuộc Thành phố Hồ Chí Minh,

Việt Nam

Quận (19)

Hình 2.1 Mô tả các quận, huyện thuộc địa bàn Thành phố Hồ Chí Minh

2.1.2 Các chi nhánh của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh

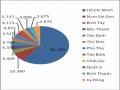

Trên địa bàn TP. HCM có 12 chi nhánh của Vietcombank và 65 Phòng giao dịch, cụ thể theo bảng sau:

32

Bảng 2.1 Các chi nhánh của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh và PGD trên địa bàn TP HCM

Mã Chi Nhánh | Tên chi nhánh | Số PGD | Địa chỉ | |

1 | 007 | Hồ Chí Minh | 19 | 10 Võ Văn Kiệt, P.Nguyễn Thái Bình- Quận 1, HCM |

2 | 018 | Nam Sài Gòn | 7 | Tầng 1,2,3,4 Tòa nhà V6, plot V, Khu đô thị mới Himlam, 23 Nguyễn Hữu Thọ, P.Tân Hưng, Q.7, HCM |

3 | 025 | Bình Tây | 5 | 129 - 129A Hậu Giang, P.5, quận 6, HCM |

4 | 033 | Bến Thành | 4 | 69 Bùi Thị Xuân, P.Phạm Ngũ Lão, quận 1, HCM |

5 | 037 | Tân Định | 4 | 72 Phạm Ngọc Thạch, P.6, Quận 3, HCM |

6 | 038 | Thủ Đức | 5 | Tòa nhà điều hành Khu Chế Xuất Linh Trung I, p.Linh Trung, quận Thủ Đức, HCM |

7 | 042 | Phú Thọ | 4 | 664 Sư Vạn Hạnh, P.12, quận 10, HCM |

8 | 044 | Tân Bình | 6 | 108 Tây Thạnh, P. Tây Thạnh, Q. Tân Phú, HCM |

9 | 050 | Vĩnh Lộc | 3 | Đường số 7, Khu hành chính, Kcn Vĩnh Lộc, quận Bình Tân, HCM |

10 | 051 | Quận 5 | 2 | 2D-2E Lý thường Kiệt, P.12, Q5, HCM |

11 | 053 | Bình Thạnh | 4 | 199 Điện Biên Phủ, P.15, Quận Bình Thanh, HCM |

12 | 072 | Kỳ Đồng | 2 | 13-13Bis Kỳ Đồng, P.9, Quận 3, HCM |

TỔNG CỘNG | 65 | |||

Có thể bạn quan tâm!

-

Sự Cần Thiết Của Việc Huy Động Vốn Có Hiệu Quả

Sự Cần Thiết Của Việc Huy Động Vốn Có Hiệu Quả -

Huy Động Vốn Thông Qua Phát Hành Giấy Tờ Có Giá

Huy Động Vốn Thông Qua Phát Hành Giấy Tờ Có Giá -

Kinh Nghiệm Huy Động Vốn Tiền Gửi Có Hiệu Quả Của Một Số Ngân Hàng Tmcp Nước Ngoài Và Ngân Hàng Tmcp Việt Nam.

Kinh Nghiệm Huy Động Vốn Tiền Gửi Có Hiệu Quả Của Một Số Ngân Hàng Tmcp Nước Ngoài Và Ngân Hàng Tmcp Việt Nam. -

Về Quy Mô Vốn Huy Động Và Tốc Độ Tăng Trưởng Vốn Huy Động

Về Quy Mô Vốn Huy Động Và Tốc Độ Tăng Trưởng Vốn Huy Động -

Đánh Giá Thực Trạng Hiệu Quả Huy Động Vốn Tiền Gửi Của Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Nam Trên Địa Bàn Thành Phố Hồ Chí Minh

Đánh Giá Thực Trạng Hiệu Quả Huy Động Vốn Tiền Gửi Của Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Nam Trên Địa Bàn Thành Phố Hồ Chí Minh -

Giải Pháp Nâng Cao Hiệu Quả Huy Động Vốn Tiền Gửi Tại Ngân Hàng Thương Mại Cổ

Giải Pháp Nâng Cao Hiệu Quả Huy Động Vốn Tiền Gửi Tại Ngân Hàng Thương Mại Cổ

Xem toàn bộ 90 trang tài liệu này.

“ Nguồn: Báo cáo thường niên của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam năm 2013 ”.

2.1.3. Sơ lược về kết quả hoạt động kinh doanh của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh

Sơ lược về kết quả hoạt động kinh doanh của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh trong những năm gần đây, trong đó năm 2013, 12 chi nhánh trong địa bàn thành phố Hồ Chí Minh mang lại 60% lợi nhuận cho toàn hệ thống ( riêng chi nhánh Hồ Chí Minh chiếm 40% lợi nhuận).

33

Bảng 2.2 Kết quả kinh doanh của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh

ĐVT | 2009 | 2010 | 2011 | 2012 | 2013 | |

MỐT SỐ CHỈ TIÊU HOẠT ĐỘNG KINH DOANH | ||||||

Tổng tài sản | Tỷ đồng | 76.649 | 92.286 | 119.017 | 124.345 | 140.698 |

Vốn chủ sở hữu | Tỷ đồng | 4.678 | 5.806 | 28.639 | 8.018 | 11.868 |

Tổng dư nợ TD/TTS | % | 22,17 | 23 | 22,84 | 23,28 | 23,4 |

Thu nhập ngoài lãi thuần | Tỷ đồng | 1.115 | 1.334 | 999 | 1.656 | 1.890 |

Tổng thu nhập hoạt động kinh doanh | Tỷ đồng | 3.715 | 4.612 | 5.948 | 6.032 | 6.203 |

Tổng chi phí hoạt động | Tỷ đồng | (978) | (1282) | (1596) | (1683) | (1748) |

Lợi nhuận thuần từ hoạt động kinh doanh trước chi phí tự dự phòng rủi ro tín dụng | Tỷ đồng | 2.317 | 2.782 | 3.668 | 3.627 | 3.705 |

Chi phí dự phòng rủi ro tín dụng | Tỷ đồng | (157) | (276) | (694) | (1321) | (1408) |

Lợi nhuận trước thuế | Tỷ đồng | 3.002 | 1.138 | 1.139 | 3.458 | 2.297 |

Thuế TNDN | Tỷ đồng | (636) | (760) | (888) | (805) | (819) |

Lợi nhuận sau thuế | Tỷ đồng | 2.367 | 2.582 | 2.530 | 2.652 | 2.626 |

Lợi nhuận thuần sau thuế | Tỷ đồng | 2.352 | 2.569 | 2.518 | 2.638 | 2.614 |

“ Nguồn: Báo cáo kết quả kinh doanh của các chi nhánh Ngân hàng thương mại cổ phần Ngoại thương Việt Nam tại Hội sở chính”

Biểu đồ 2.1: Lợi nhuận sau thuế và lợi nhuận trước thuế của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trong trên địa bàn thành phố Hồ Chí Minh.

34

“ Nguồn: Báo cáo kết quả kinh doanh của các chi nhánh Ngân hàng thương mại cổ phần Ngoại thương Việt Nam tại Hội sở chính”.

*Về lợi nhuận sau thuế

Lợi nhuận sau thuế của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trong trên địa bàn thành phố Hồ Chí Minh được báo cáo như sau:

+ Năm 2010, lợi nhuận sau thuế tăng 9,08% (tăng từ 2.367 tỷ đồng lên 2.582 tỷ

đồng).

+ Năm 2011, lợi nhuận sau thuế giảm so với năm trước ( lợi nhuận sau thuế năm 2011 là: 2.530 tỷ đổng), giảm 52 tỷ đồng, sự sụt giảm lợi nhuận trên là do Vietcombank chạy theo cuộc đua về lãi suất cạnh tranh nên làm tăng chi phí huy động vốn.

+Năm 2012, lợi nhuận sau thuế của Vietcombank trên địa bàn thành phố Hồ Chí Minh đã được cải thiện đáng kể, đó là kết quả của Vietcombank chấm dứt không áp dụng lãi suất vượt trần theo quy của NHNN, lợi nhuận sau thuế tăng 11,94% từ

2.530 tỷ đồng lên 2.656 tỷ đồng.

+ Năm 2013, lợi nhuận sau thuế sụt 26 tỷ đồng giảm từ 2.652 tỷ xuống còn 2.626 tỷ đồng.

Huy động vốn tiền gửi đạt 133.703 tỷ đồng, tăng 9,97%. Mức tăng trưởng đạt được là ở mức khá, đáp ứng nhu cầu sử dụng vốn và đảm bảo tính thanh khoản tốt của bản thân mỗi chi nhánh. Huy động vốn tiền gửi Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh đạt tăng trưởng khá là kết quả của việc luôn theo sát biến động của nguồn vốn và sử dụng vốn để từ đó có những giải pháp điều chỉnh huy động vốn tiền gửi kịp thời. Phương án dự phòng thanh khoản của năm đã được xây dựng và luôn sẵn sàng nhằm đảm bảo an toàn thanh khoản mỗi chi nhánh.

Về dư nợ cho vay khách hàng

Dư nợ cho vay khách hàng đạt 164.580 tỷ đồng tăng 13,74% so với năm 2012, vượt chỉ tiêu kế hoạch đề ra và cao hơn trung bình ngành ngân hàng.

35

Về tỷ lệ nợ xấu được khống chế 2,73%, thấp hơn so với mức đại hội cổ đông giao là 3%.

Về hoạt động dịch vụ tăng trưởng khá tốt:

Thanh toán xuất nhập khẩu và kinh doanh ngoại tệ: năm 2013 doanh số thanh toán xuất nhập khẩu và kinh doanh ngoại tệ là 24,96 tỷ USD tăng 7,2% so với năm 2012, chiếm 35% doanh số xuất nhập khẩu của cả nước.

Kinh doanh thẻ: năm 2013 Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh đã phát hành 745.650 thẻ các loại. Doanh số sử dụng thẻ và thanh toán thẻ tăng trưởng mạnh. Thẻ thanh toán quốc tế tăng 26,1% so với năm 2012 và dẫn đầu doanh số thẻ so với cả hệ thống.

Các dịch vụ bán lẻ: tính đến năm 2013, cơ sở khách hàng thể nhân của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh trên 4,5 triệu khách hàng, huy động vốn từ cá nhân là 111.254 tỷ đồng, tốc độ tăng trưởng tín dụng thể nhân là 25.6%, các dịch vụ khác như kiều hối, ngân hàng điện tử tăng trưởng tốt ( các dịch vụ ngân hàng điện tử tăng 40%).

2.1.4. Các hình thức huy động vốn tiền gửi chủ yếu tại Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh

- Tiền gửi không kỳ hạn( tiền gửi thanh toán ): là hình thức gửi tiền phổ biến ở Vietcombank, hình thức huy động vốn này đáp ứng được nhu cầu thanh toán phát sinh thường xuyên của khách hàng, khách hàng có thể nộp, rút bất cứ lúc nào. Hình thức huy động này lãi suất áp dụng thấp, mức lãi suất áp dụng là: 0,8%/ năm.

- Tiền gửi có kỳ hạn: là hình thức huy động vốn cố định kỳ hạn như: 1 tuần, 1tháng, 2tháng, 3 tháng, 4 tháng, 6 tháng, 9 tháng, 12tháng, 24tháng… lãi suất áp dụng tương ứng với từng kỳ hạn là : 1%, 5%, 5,1%... nói chung kỳ hạn càng dài thì lãi suất huy động càng cao.

- Tiền gửi tiết kiệm không kỳ hạn: hình thức huy động này cũng tương tự như huy động theo dạng tiền gửi không kỳ hạn nhưng gửi tiết kiệm không kỳ hạn chỉ áp dụng cho một số loại ngoại tệ như: VND, USD, EUR, GBP, CHF.

- Tiền gửi tiết kiệm có kỳ hạn: hình thức huy động này cũng tương tự như huy động theo dạng tiền gửi có kỳ hạn nhưng gửi tiết kiệm không kỳ hạn chỉ áp dụng cho một số loại ngoại tệ như: VND, USD, EUR, GBP, CHF.

- Tiền gửi tiết kiệm lĩnh lãi định kỳ: Các hình thức huy động vốn thông thường thì khách hàng chỉ có thể nhận lãi khi đến hạn nhưng với hình thức tiền gửi tiết kiệm định kỳ thì khách hàng được nhận lãi hàng tháng, hoặc hàng quý tùy theo loại sản phẩm. Vietcombank có các kỳ hạn gửi tiết kiệm lĩnh lãi định kỳ như: 3tháng lĩnh lãi hàng tháng, 6 tháng lĩnh lãi hàng tháng hoặc 12 tháng lĩnh lãi hàng tháng, hoặc lĩnh lãi hàng quý…

- Chứng chỉ tiền gửi: Huy động vốn bằng hình thức chứng chỉ tiền gửi (CCTG), Vietcombank sẽ cố định kỳ hạn trên CCTG, chỉ khi nào đến ngày đáo hạn ghi trên CCTG thì khách hàng mới có thể tất toán CCTG đó cũng rút lãi từ CCTG, trong những năm gần đây Vietcombank cũng ít huy động vốn tiền gửi bằng hình thức này.

2.2 Thực trạng hoạt động huy động vốn tiền gửi tại Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh.

Để thấy được thực trạng công tác huy động vốn tại Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố Hồ Chí Minh ta xem xét bảng số liệu.

Bảng 2.3 Kết quả huy động vốn của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trên địa bàn thành phố thành phố Hồ Chí Minh

Mã chi nhánh | Chi nhánh | 2009 | 2010 | 2011 | 2012 | 2013 | |

1 | 007 | Hồ Chí Minh | 34.509 | 35.963 | 54.030 | 72.047 | 80.180 |

2 | 018 | Nam Sài Gòn | 3.998 | 4.002 | 6.995 | 9.608 | 10.360 |

3 | 025 | Bình Tây | 2.998 | 3.528 | 4.012 | 4.035 | 4.409 |

4 | 033 | Bến Thành | 2.003 | 3.029 | 4.543 | 4.964 | 5.356 |

5 | 037 | Tân Định | 2.998 | 3.093 | 3.994 | 4.379 | 4.780 |

6 | 038 | Thủ Đức | 2.763 | 2.990 | 3.012 | 3.301 | 3.529 |

7 | 042 | Phú Thọ | 3.881 | 3.900 | 4.290 | 4.390 | 4.631 |

8 | 044 | Tân Bình | 3.890 | 4.001 | 5.251 | 5.948 | 6.171 |

9 | 050 | Vĩnh Lộc | 1.101 | 1.003 | 2.001 | 2.197 | 2.727 |

10 | 051 | Quận 5 | 1.902 | 2.003 | 2.554 | 2.989 | 3.009 |

11 | 053 | Bình Thạnh | 2.003 | 2.142 | 2.991 | 3.460 | 3.675 |

12 | 072 | Kỳ Đồng | 1.950 | 2.129 | 3.007 | 4.261 | 4.876 |

Tổng | 63.996 | 67.783 | 96.680 | 121.579 | 133.703 | ||

“ Nguồn: Báo cáo kết quả kinh doanh của các chi nhánh Ngân hàng thương mại cổ phần Ngoại thương Việt Nam tại Hội sở chính”