tiếp nhận yêu cầu của khá | ch hàng đến khi hoà | n tất việc tải hạ |

đã được tinh gọn trên ng | yên tắc đảm bảo s | ự nhanh chóng, |

uân thủ đúng quy trình. |

Có thể bạn quan tâm!

-

Số Dư Khoản Vay Vốn Theo Đối Tượng Của Sme-Scvn

Số Dư Khoản Vay Vốn Theo Đối Tượng Của Sme-Scvn -

Thực Trạng Hoạt Động Marketing Trong Hoạt Động Cho Vay Doanh Nghiệp Vừa Và Nhỏ Tại Ngân Hàng Standard Chartered Việt Nam

Thực Trạng Hoạt Động Marketing Trong Hoạt Động Cho Vay Doanh Nghiệp Vừa Và Nhỏ Tại Ngân Hàng Standard Chartered Việt Nam -

Số Dư Khoản Vay Vốn Theo Loại Thế Chấp Của Sme-Scvn

Số Dư Khoản Vay Vốn Theo Loại Thế Chấp Của Sme-Scvn -

Giải Pháp Marketing Trong Hoạt Động Cho Vay Doanh Nghiệp Vừa Và Nhỏ Tại Ngân Hàng Standard Chartered Việt Nam

Giải Pháp Marketing Trong Hoạt Động Cho Vay Doanh Nghiệp Vừa Và Nhỏ Tại Ngân Hàng Standard Chartered Việt Nam -

Các Tiêu Chí Để Xây Dựng Sản Phẩm Tín Dụng Tín Chấp Toàn Phần

Các Tiêu Chí Để Xây Dựng Sản Phẩm Tín Dụng Tín Chấp Toàn Phần -

Cơ Cấu Tổ Chức Của Ngân Hàng Scvn

Cơ Cấu Tổ Chức Của Ngân Hàng Scvn

Xem toàn bộ 116 trang tài liệu này.

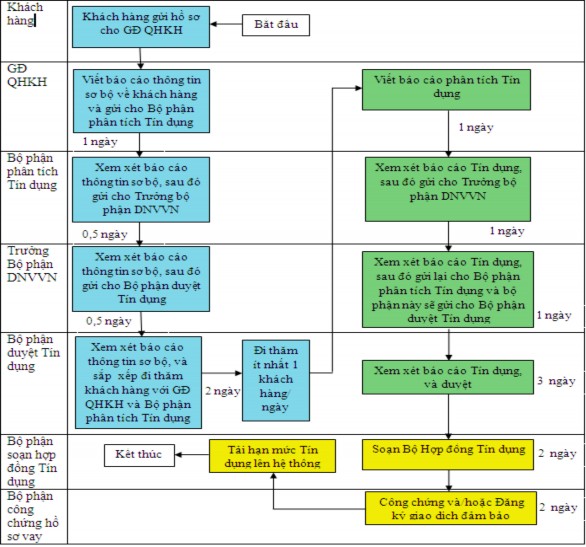

hiện từ khâu

lên hệ thống u

nhưng phải t

n mức tín dụng chuyên nghiệp

Nguồn: Phòng DNVVN Ngân hàng SCVN, 5. 2013

Hình 2.19: Quy trình cho vay dành cho khách hàng DNVVN

2.3.7 Thực trạng về dịch vụ khách hàng (Provision for customer services)

Dịch vụ khách hàng ngày càng đóng vai trò quan trọng hơn trong quyết định sử dụng dịch vụ của khách hàng, do đó, ngân hàng cần không ngừng cải thiện chất lượng dịch vụ và đem tới cho khách hàng nhiều giá trị hơn. Trong điều kiện cạnh tranh ngày một gay gắt, dịch vụ không chỉ cần được triển khai tốt theo cam kết của ngân hàng tới khách

hàng mà quan trọng hơn còn cần thể hiện sự vượt trội so với đối thủ cạnh tranh trong ngành. Do vậy, SCVN đã lấy chủ trương nâng cao chất lượng dịch vụ khách hàng làm trọng tâm cho sự phát triển.

Tiêu chuẩn chất lượng của dịch vụ cho vay khách hàng DNVVN là: (i) trang phục của Giám đốc quan hệ khách hàng; (ii) thời gian xét duyệt hồ sơ vay; (iii) thái độ và tác phong phục vụ khách hàng; (iv) Ứng xử với thắc mắc và than phiền của khách hàng

Các tiêu chuẩn này được triển khai trong toàn hệ thống từ năm 2010 và có một bộ phận đánh giá định kỳ hàng tháng. Ngoài ra, mỗi năm đều có chương trình chăm sóc khách hàng được triển khai như: (i) tặng các tạp chí “Thế giới phụ nữ”, “Roob Report”;

(ii) tặng bao lì xì, sổ tay, lịch, giỏ quà nhân dịp Tết; (iii) tặng bộ ấm trà và bộ bát đĩa Minh Long; (iv) tặng USB cho các khách hàng tiềm năng.

2.4 Phân tích thực trạng hoạt động Marketing trong hoạt động cho vay doanh nghiệp vừa và nhỏ tại Ngân hàng Standard Chartered Việt Nam

2.4.1 Về sản phẩm dịch vụ

Để đánh giá chiến lược sản phẩm của SCVN sâu hơn và khách quan, tác giả đã phát 100 phiếu điều tra khách hàng: với đối tượng là các giám đốc các DNVVN đang có quan hệ với ngân hàng SCVN (gồm Hà Nội và Hồ Chí Minh).

Bảng 2.10: Bảng câu hỏi về sản phẩm dịch vụ

Các câu hỏi khảo sát khách hàng | Mức độ đồng ý | |||||

1 | 2 | 3 | 4 | 5 | ||

1 | Các sản phẩm cho vay của ngân hàng SCVN dễ tiếp cận | |||||

2 | Các sản phẩm cho vay tại SCVN đa dạng, phong phú | |||||

3 | Các sản phẩm cho vay DNVVN tại SCVN hiện nay đáp ứng nhu cầu của thị trường DNVVN hiện nay | |||||

4 | So với các Ngân hàng khác, sản phẩm cho vay DNVVN tại SCVN là vượt trội | |||||

5 | Sản phẩm cho vay DNVVN tại SCVN tương thích và phù hợp với thị trường ngày nay. | |||||

6 | Ngân hàng SCVN cần cải thiện và đa dạng sản phẩm cho vay DNVVN | |||||

7 | Nếu có ý kiến cần cải thiện, xin nêu rõ ngân hàng SCVN nên đa dạng thêm sản phẩm nào ................................................................................................ | |||||

Sau khi kháo sát và tổng hợp ý kiến, ta có kết quả như sau (tham khảo phụ lục 4.1):

- Sản phẩm vay của SCVN dễ dàng tiếp cận nhưng chưa phong phú.

- 91% ý kiến SCVN cần cải thiện sản phẩm cho vay DNVVN thế chấp một phần bằng hàng tồn kho, máy móc thiết bị, khoản phải thu;

- 32% ý kiến SCVN cần cải thiện sản phẩm cho vay doanh nghiệp không có báo cáo kiểm toán;

- 76% ý kiến SCVN cần phải xây dựng thêm sản phẩm cho vay tín chấp toàn phần như các ngân hàng khác;

- 82% ý kiến cho rằng SCVN nên có sản phẩm cho vay trung dài hạn thế chấp bằng máy móc thiết bị.

2.4.2 Về giá cả

Để đánh giá chiến lược giá cả của SCVN sâu hơn và khách quan, tác giả đã phát

100 phiếu điều tra khách hàng: với đối tượng là các giám đốc các DNVVN đang có quan hệ với ngân hàng SCVN (gồm Hà Nội và Hồ Chí Minh).

Bảng 2.11: Bảng câu hỏi về giá cả

Các câu hỏi khảo sát khách hàng | M | ức | đ | ộ đồn | g ý | ||

1 | 2 | 3 | 4 | 5 | |||

1 | Lãi suất vay của ngân hàng SCVN cạnh tranh so với các ngân hàng khác. | ||||||

2 | Anh/chị hài lòng với mức lãi suất cho vay hiện nay của SCVN | ||||||

3 | SCVN cần giảm lãi suất cho vay DNVVN để phù hợp với thị trường hiện nay | ||||||

4 | Hệ thống các phí dịch vụ đi kèm với sản phẩm cho vay của SCVN, ví dụ như phí phát hàng Thư tín dụng, phí mở bảo lãnh,... khá cạnh tranh trong hệ thống ngân hàng hiện nay | ||||||

5 | SCVN cần biểu phí dịch vụ đi kèm với sản phẩm cho vay | ||||||

DNVVN để phù hợp với thị trường hiện nay | |||||||

Sau khi kháo sát và tổng hợp ý kiến, ta có kết quả như sau (tham khảo phụ lục 4.2):

- Lãi suất sản phẩm cho vay khá hấp dẫn, thấp hơn các ngân hàng khác, làm hài lòng các khách hàng DNVVN

- Hầu hết khách hàng không than phiền về lãi suất cho vay.

2.4.3 Về mạng lưới phân phối

Để đánh giá chiến lược mạng lưới phân phối của SCVN sâu hơn và khách quan, tác giả đã phát 100 phiếu điều tra khách hàng: với đối tượng là các giám đốc các DNVVN đang có quan hệ với ngân hàng SCVN (gồm Hà Nội và Hồ Chí Minh).

Bảng 2.12: Bảng câu hỏi về mạng lưới phân phối

Các câu hỏi khảo sát khách hàng | Mức độ đồng ý | |||||

1 | 2 | 3 | 4 | 5 | ||

1 | Mạng lưới giao dịch rộng khắp giúp thuận tiện trong giao dịch | |||||

2 | Anh/chị biết đến SCVN lần đầu thông qua mạng lưới phân phối của ngân hàng. | |||||

3 | Các điểm giao dịch của SCVN đặt ở vị trí trung tâm, giao thông thuận tiện và khách hàng dễ tiếp cận để thực hiện các giao dịch | |||||

4 | Thời gian làm việc hợp lý giúp khách hàng thuận tiện khi giao dịch | |||||

5 | Giao dịch vay vốn qua fax, chuyển tiền cho nhà cung cấp qua hệ thống trang web (onlinebanking) rất thuận tiện cho anh/chị | |||||

6 | SCVN cần mở rộng thêm nhiều chi nhánh, điểm giao dịch khác. Nếu có, xin nêu rõ địa điểm: ….................................. |

Sau khi kháo sát và tổng hợp ý kiến, ta có kết quả như sau (tham khảo phụ lục 4.3):

- 14% khách hàng đến với SCVN thông qua mạng lưới phân phối của ngân hàng.

- Mạng lưới SCVN chưa rộng khắp, nên khách hàng chưa dễ dàng tiếp cận

- Điểm giao dịch của SCVN tuy chủ yếu tập trung ở thành phố lớn nhưng là vị trí trung tâm, giao thông thuận tiện. Tuy vậy, SCVN cần mở rộng thêm điểm giao dịch khác.

- Giao dịch qua fax, online là rất thuận tiện cho khách hàng.

2.4.4 Về truyền thông, khuếch trương

Để đánh giá chiến lược truyền thông, khuyếch trương của SCVN sâu hơn và khách quan, tác giả đã phát 100 phiếu điều tra khách hàng: với đối tượng là các giám đốc các DNVVN đang có quan hệ với ngân hàng SCVN (gồm Hà Nội và Hồ Chí Minh).

Bảng 2.13: Bảng câu hỏi về truyền thông, khuyếch trương

Các câu hỏi khảo sát khách hàng | Mức độ đồng ý | |||||

1 | 2 | 3 | 4 | 5 | ||

1 | Anh/ Chị biết đến SCVN trước khi sử dụng sản phầm vay DNVVN tại đây | |||||

2 | Anh/chị biết đến ngân hàng SCVN lần đầu tiên là thông qua các kênh quảng cáo như trang web, tạp chí | |||||

3 | Anh/chị biết đến ngân hàng SCVN thông qua các kênh sự kiện do ngân hàng SCVN tổ chức | |||||

4 | Các mẫu quảng cáo của SCVN rất đẹp, màu sắc phù hợp, hòa nhã. | |||||

5 | Thông tin về ngân hàng SCVN trên phương tiện truyền thông rất rộng rãi | |||||

6 | Anh/chị hài lòng với chương trình khuyến khích cho vay thêm 30% của tổng hạn mức vaymà SCVN thực hiện trong quý 1.2013 vừa qua | |||||

7 | Khi nói đến ngân hàng nước ngoài tại Việt Nam, Anh/ Chị nghĩ ngay đến ngân hàng nào đầu tiên? Xin nêu tên: ........................................................... | |||||

Sau khi kháo sát và tổng hợp ý kiến, ta có kết quả như sau (tham khảo phụ lục 4.4):

- Vì thông tin về SCVN trên phương tiện truyền thông chưa nhiều, nên chỉ có 26% khách hàng biết đến ngân hàng trước khi sử dụng sản phẩm dịch vụ của ngân hàng.

- 25% khách hàng biết đến SCVN thông qua quảng cáo và 17% thông qua sự kiện của SCVN tổ chức.

- Việc nhận diện thương hiệu của ngân hàng SCVN hiện chưa cao, thấp hơn ngân hàng HSBC VN và ANZ VN.

2.4.5 Về đội ngũ nhân lực

Để đánh giá chiến lược đội ngũ nhân lực của SCVN sâu hơn và khách quan, tác giả đã phát 100 phiếu điều tra chuyên gia và nhân viên làm việc tại bộ phận cho vay DNVVN ngân hàng SCVN (gồm Hà Nội và Hồ Chí Minh)

Bảng 2.13: Bảng câu hỏi về đội ngũ nhân lực

Các câu hỏi khảo sát chuyên gia và nhân viên | M | ức đ | ộ đ | ồng ý | ||

1 | 2 | 3 | 4 | 5 | ||

1 | Quy trình tuyển dụng của SCVN rõ ràng và công khai | |||||

2 | Tầng suất các khóa đạo tạo nâng cao nghiệp vụ tại SCVN phù hợp với công việc hiện tại | |||||

3 | Nội dung của các khóa nâng cao nghiệp vụ đào tạo giúp ích cho công việc hiện tại | |||||

4 | SCVN nên có thêm nhiều khóa đào tạo ngắn hạn về nâng cao nghiệp vụ trong thời gian tới đây | |||||

5 | Chính sách đánh giá công việc và lương thưởng hiện tại là công bằng và làm hài lòng Anh/chị | |||||

6 | Đội ngũ giảng viên là uy tín và truyền đạt kiến thức tốt | |||||

7 | Quy trình lựa chọn, tuyển dụng và giữ chân những con người tại SCVN là thích hợp với từng vị trí được giao phó |

Sau khi khảo sát và tổng hợp ý kiến ta có kết quả như sau (tham khảo phụ lục 4.5):

- 100% ý kiến SCVN cần có các khóa đào tạo ngắn hạn trong thời gian tới đây. Trong đó, 69% cho rằng nội dung của các khóa đào tạo là bổ ích.

- 95% nhân viên cho rằng quy trình tuyển dụng rõ ràng và công khai.

- 81% nhân viên hài lòng với cách đánh giá hàng năm và mức lương thưởng hiện tại. Và 73% nhân viên hài lòng với chính sách lựa chọn, tuyển dụng và giữ chân những con người tại SCVN.

2.4.6 Về quy trình tác nghiệp

Để đánh giá chiến lược quy trình tác nghiệp của SCVN sâu hơn và khách quan, tác giả đã phát 100 phiếu điều tra khách hàng: với đối tượng là các giám đốc các DNVVN đang có quan hệ với ngân hàng SCVN (gồm Hà Nội và Hồ Chí Minh) và 100 phiếu điều tra chuyên gia và nhân viên làm việc tại bộ phận cho vay DNVVN ngân hàng SCVN (gồm Hà Nội và Hồ Chí Minh).

Bảng 2.14: Bảng câu hỏi khách hàng về quy trình tác nghiệp

Các câu hỏi khảo sát khách hàng | Mức độ đồng ý | |||||

1 | 2 | 3 | 4 | 5 | ||

1 | Quy trình duyệt hồ sơ vay tại SCVN nhanh chóng | |||||

2 | Hồ sơ yêu cầu cho thủ tục vay vốn là quá nhiều | |||||

3 | Các câu hỏi trong quá trình thẩm định duyệt vay là hợp lý và không nhiều |

Bảng 2.15: Bảng câu hỏi chuyên gia và nhân viên về quy trình tác nghiệp

Các câu hỏi khảo sát chuyên gia và nhân viên | Mức độ đồng ý | |||||

1 | 2 | 3 | 4 | 5 | ||

1 | Quy trình cho vay mới của ngân hàng là tinh gọn hơn nhiều so với trước đây | |||||

2 | Quy trình mới này vẫn bảo đảm an toàn trong việc xem xét rủi ro cho vay | |||||

3 | Số lượng nhân viên phê duyệt tín dụng là vừa đủ với khối lượng hồ sơ vay | |||||

4 | Khách hàng cung cấp thông tin nhanh chóng, chính xác |

Sau khi khảo sát và tổng hợp ý kiến ta có kết quả như sau (tham khảo phụ lục 4.6):

- 100% ý kiến cho thấy rằng quy trình duyệt vay đã nhanh hơn và tinh gọn hơn.

- 72% ý kiến hài lòng với thời gian duyệt vay nhưng phần lớn cho rằng SCVN hỏi quá nhiều câu hỏi và yêu cầu hồ sơ nhiều. 87% ý kiến cho rằng số lượng nhân sự phê duyệt tín dụng DNVVN là không đủ. 96% ý kiến cho rằng quy trình vẫn bảo đảm sự an toàn trong việc xem xét rủi ro khi cho vay vốn.

2.4.7 Về dịch vụ khách hàng

Để đánh giá chiến lược dịch vụ khách hàng của SCVN sâu hơn và khách quan, tác giả đã phát 100 phiếu điều tra khách hàng: với đối tượng là các giám đốc các DNVVN đang có quan hệ với ngân hàng SCVN (gồm Hà Nội và Hồ Chí Minh).

Bảng 2.16: Bảng câu hỏi về dịch vụ khách hàng

STT

Các câu hỏi khảo sát khách hàng

Mức độ đồng ý 1 2 3 4 5

1 Trang phục của Giám đốc quan hệ khách hàng là phù hợp, hài hòa và chuyên nghiệp

2 Anh/chị hài lòng với thái độ và tác phong làm việc của Giám đốc quan hệ khách hàng

3 Anh/chị được Giám đốc quan hệ khách hàng tư vấn về sản phẩm vay DNVVN cụ thể và chi tiết

4 Cách trả lời thắc mắc của nhân viên văn phòng qua điện thoại là chuyên nghiệp, làm hài lòng anh/chị

5 Anh/chị hài lòng với thời gian duyệt hồ sơ vay vốn DNVVN tại SCVN

6 Anh/chị hài lòng với chương trình chăm sóc khách hàng như tặng quà Tết, tạp chí của SCVN

7 Quà tặng là chất lượng và có mẫu dáng đẹp

Sau khi khảo sát và tổng hợp ý kiến ta có kết quả như sau (tham khảo phụ lục 4.7):

- 45% ý kiến không hài lòng với thời gian duyệt hồ sơ vay vốn tại SCVN.

- Phần lớn khách hàng hài lòng với trang phục, thái độ, tác phong làm việc và việc tư vấn của Giám đốc quan hệ khách hàng.

- 24% khách hàng than phiền về thái độ trả lời thắc mắc của khách hàng qua điện thoại. 77% khách hàng thỏa mản với chương trình chăm sóc khách hàng hiện tại.

2.5 Đánh giá thực trạng Marketing trong hoạt động cho vay doanh nghiệp vừa và nhỏ tại Ngân hàng Standard Chartered Việt Nam

2.5.1 Về sản phẩm dịch vụ

Ưu điểm:

Theo phương châm lấy nhu cầu của khách hàng làm mục tiêu phát triển, SCVN đã không ngừng cải tiến các sản phẩm hiện hữu và nghiên cứu thị trường để cho ra đời những sản phẩm mới phù hợp và đáp ứng được nhu cầu của khách hàng nhiều hơn, nhờ vậy tăng khả năng thu hút khách hàng cũng như khả năng cạnh tranh trên thị trường.

Từ trước tháng 2 năm 2012, SCVN chỉ có sản phẩm cho vay DNVVN thế chấp toàn phần. Tuy nhiên, từ tháng 6 năm 2012, Ngân hàng SCVN đã triển khai sản phẩm cho vay DNVVN thế chấp một phần [Hình 2.11]. Với gói sản phẩm mới này, SCVN đã thu hút được một số khách hàng vừa và tên tuổi trên thị trường, cụ thể như Công ty Cổ phần Nhựa Đồng Nai, Công ty Cổ phần Nhựa Tân Phú, Công ty Cổ phần Bao Bì Tín Thành… Với gói sản phẩm mới này, số dư nợ cho vay liên tục tăng trong giai đoạn 6.2012 đến 5.2013 ngay cả trong giai đoạn kinh tế Việt Nam rơi vào tình trạng khó khăn kéo dài. Theo đó, trong 6 tháng đầu tiên, dư nợ cho vay tăng 30% so với trước đó, và tăng 25% trong 5 tháng tiếp theo (nguồn: Báo cáo họp nội bộ tháng 6.2013 phòng DNVVN Ngân hàng SCVN).

Hạn chế: