Đối với thế chấp một phần, bắt đầu từ tháng 2 năm 2012, tỷ lệ cho vay dựa trên giá trị tài sản thế chấp như sau:

Đối với tiền hoặc chứng từ có giá: tỷ lệ này là 180% (đối với vay cùng đồng tiền với tài sản đảm bảo) hoặc là 174% (đối với vay khác đồng tiền với tài sản đảm bảo)

Đối với nhà, căn hộ, đất …: tỷ lệ này là 80% đến 155%.

o Nhà ở: cao nhất 155%, thấp nhất 100%

o Tài sản thương mại (văn phòng, cửa hàng): cao nhất 135%, thấp nhất 100%

o Đất (các loại): cao nhất 100%, thấp nhất 80%

o Tỷ lệ % này căn cứ trên điểm xếp hạng của doanh nghiệp theo hệ thống chấm điểm của SCVN.

100%

80%

60%

40%

20%

0%

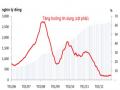

279

395

1,619

358

329

2,010

912

371

2,370

Vay dài hạn Vay trung hạn

Vay ngắn hạn

2010 2011 012 Đơn vị: triệu đồng

2

Nguồn: Tổng hợp từ báo cáo thường niên SBCVN năm 2010 – 2012

1

T

T

m

Hình 2.12: Số dư khoản vay vốn theo kỳ hạn của SME-SCVN

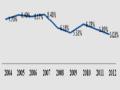

100%

80%

60%

40%

20%

0%

0

0

1,117

2,293

2,697

2,535

hế chấp toàn phần

hế chấp ột phần

2010 201 2012

Đơn vị: triệu đồng

Nguồn: Tổng hợp từ báo cáo thường niên SBCVN năm 2010 – 2012

Hình 2.13: Số dư khoản vay vốn theo loại thế chấp của SME-SCVN

100%

19%

17%

15%

16%

17%

50%

67%

52%

53%

Đất

Tài sản thương mại Nhà ở

Tiền, chứng từ có giá

14% 16% 14%

0%

2010

2011

2012

Nguồn: Tổng hợp từ báo cáo thường niên SBCVN năm 2010 – 2012

Hình 2.14: Số dư khoản vay vốn theo loại tài sản của SME-SCVN Các sản phẩm mới tăng nhanh

Nhu cầu về sản phẩm vay mới trên thị trường Việt Nam có xu hướng tăng nhanh, các ngân hàng đều có bộ phận nghiên cứu và giới thiệu các sản phẩm mới để tăng cường sức cạnh tranh và khai thác khách hàng mới. Trung bình mỗi 3 tháng, SCVN đưa ra sản phẩm và dịch vụ đi kèm với sản phẩm cho vay để thu hút khách hàng DNVVN, ví dụ vào tháng 4 năm 2013 dịch vụ mới đi kèm là chuyển tiền trong nước cùng tỉnh/ thành phố được miễn phí chuyển tiền. Đối với từng sản phẩm tung ra, SCVN đều nghiên cứu kỹ nhu cầu khách hàng và sản phẩm mới đó sẽ có một đặc điểm riêng được thiết kế phù hợp với đối tượng DNVVN.

2.3.2 Thực trạng về giá cả (Price)

Đối với một NHTM nước ngoài thì chính sách lãi suất vay vốn có ảnh hưởng rất lớn đến cơ chế thu nhập của ngân hàng vì trong tất cả các hoạt động thì cho vay vốn là một trong những hoạt động mang lại lợi nhuận cao nhất trong cơ cấu thu nhập ngân hàng. Trong chính sách cho vay vốn, lãi suất được xem như công cụ cạnh tranh mạnh mẽ nhất

trong vi c thu hút khách hàng mới, đồng thời giữ chân các khách hàng hiện hữu.

Trong ba năm vừa qua, lãi suất cho vay vốn của SCVN rất cạnh tranh so với các NHTM khác [Bảng 2.6]. Nguyên nhân chính đó là nhờ vào Ngân hàng SCVN có nguồn

vốn mạnh và rẻ từ Ngân hàng mẹ. Do vậy, lãi suất huy động vốn của SCVN cũng thấp hơn so với thị trường Ngân hàng.

Bảng 2.6: Lãi suất cho vay của một số ngân hàng tháng 5/2013.

Vay ngắn hạn | Vay trung hạn | |||

VND | USD | VND | USD | |

SCVN | 8.5% - 11% | 3.8% - 4.5% | 9% - 12% | 4% - 4.5% |

HSBC | 10% - 13% | 4% - 5% | 10% - 13% | 5% |

ANZ | 9% - 12% | 4% - 5% | 9% - 13% | 4% - 5% |

ACB | 13% | 5.5% | 13% - 14% | 5.5% |

VCB | 12% - 13% | 5.5% | 13% - 14% | 5.5% |

Có thể bạn quan tâm!

-

Chiến Lược Dịch Vụ Khách Hàng (Provision For Customer Services)

Chiến Lược Dịch Vụ Khách Hàng (Provision For Customer Services) -

Số Dư Khoản Vay Vốn Theo Đối Tượng Của Sme-Scvn

Số Dư Khoản Vay Vốn Theo Đối Tượng Của Sme-Scvn -

Thực Trạng Hoạt Động Marketing Trong Hoạt Động Cho Vay Doanh Nghiệp Vừa Và Nhỏ Tại Ngân Hàng Standard Chartered Việt Nam

Thực Trạng Hoạt Động Marketing Trong Hoạt Động Cho Vay Doanh Nghiệp Vừa Và Nhỏ Tại Ngân Hàng Standard Chartered Việt Nam -

Thực Trạng Về Dịch Vụ Khách Hàng (Provision For Customer Services)

Thực Trạng Về Dịch Vụ Khách Hàng (Provision For Customer Services) -

Giải Pháp Marketing Trong Hoạt Động Cho Vay Doanh Nghiệp Vừa Và Nhỏ Tại Ngân Hàng Standard Chartered Việt Nam

Giải Pháp Marketing Trong Hoạt Động Cho Vay Doanh Nghiệp Vừa Và Nhỏ Tại Ngân Hàng Standard Chartered Việt Nam -

Các Tiêu Chí Để Xây Dựng Sản Phẩm Tín Dụng Tín Chấp Toàn Phần

Các Tiêu Chí Để Xây Dựng Sản Phẩm Tín Dụng Tín Chấp Toàn Phần

Xem toàn bộ 116 trang tài liệu này.

Nguồn: Số liệu thu thập từ các ngân hàng của tác giả

Tóm lại, trong kinh doanh cho vay DNVVN của ngân hàng, giá cả hấp dẫn là một điểm mạnh để khách hàng lựa chọn ngân hàng và củng cố vị trí ngân hàng trên thị trường. Tuy nhiên cũng tùy theo năng lực tài chính, chiến lược kinh doanh của ngân hàng mình mà các NHTM có một chính sách giá cạnh tranh phù hợp. Nhìn vào các bảng lãi suất trên ta thấy, lãi suất cho vay tại SCVN luôn thấp hơn các đối thủ cạnh tranh từ 1% - 2%. Đây là lợi thế cạnh tranh mạnh nhất của SCVN, do vậy cần phát huy tối đa năng lực cạnh tranh này là điều kiện tiên quyết trong giai đoạn hiện nay.

2.3.3 Thực trạng về mạng lưới phân phối (Place)

Kênh phân phối là công cụ trực tiếp đưa sản phẩm dịch vụ của ngân hàng đến với khách hàng. Kênh bán hàng truyền thống mà các ngân hàng đều sử dụng là mạng lưới chi nhánh, phòng giao dịch để thực hiện phân phối sản phẩm.

Mạng lưới của SCVN còn rất ít. Tính đến thời điểm cuối tháng 5/2013, SCVN có tổng cộng là 3 điểm giao dịch: 2 văn phòng tại Hà Nội và 1 văn phòng tại Hồ Chí Minh.

500

400

300

200

100

0

382

325

3

14

11

SCBVN HSBC ANZ

VCB

Chi nhánh, PGD

ACB

Nguồn: Tác giả tổng hợp từ thông tin website của các Ngân hàng

Hình 2.15: Số lượng chi nhánh, phòng giao dịch của một số ngân hàng tại thời điểm 31/5/2012

Trong vòng 2 năm tới đây, Ban Giám Đốc của Ngân hàng vẫn chưa có chiến lược mở rộng thêm chi nhánh. Mặc dù chỉ có 3 điểm giao dịch, nhưng hầu hết các điểm giao dịch đều đặt ở vị trí trung tâm, giao thông thuận tiện và khách hàng dễ tiếp cận để thực hiện các giao dịch tại Ngân hàng. Bên cạnh đó, để đáp ứng nhanh chóng dịch vụ cho khách hàng và hạn chế khách hàng ở tỉnh khác phải đi lại nhiều, khách hàng có thể giao dịch qua fax và không yêu cầu phải gửi bộ chứng từ gốc lên Ngân hàng. Ngoài các phương thức giao dịch truyền thống, SCVN đã triển khai các kênh phân phối ngân hàng trực tuyến, tạo điều kiện giao dịch thuận tiện nhất cho khách hàng.

2.3.4 Thực trạng về truyền thông, khuếch trương (Promotion)

Thương hiệu và giá trị của SCVN được gắn liền với thương hiệu của Standard Chartered trên toàn thế giới, đó là: “Bằng cách làm những việc đúng cách, Standard Chartered có thể hỗ trợ khách hàng từ đó sẽ có những tác động tích cực đến nền kinh tế”.

2.3.4.1 Hoạt động quảng cáo

Đối với sản phẩm cho vay DNVVN, hoạt động quảng cáo của SCVN chủ yếu quảng cáo thông qua các phương tiện truyền thông đại chúng: trên trang web http://www.standardchartered.com.vn, tạp chí Thời báo Ngân hàng. Bên cạnh đó, SCVN còn có bảng quảng cáo tại 2 sân bay lớn của Việt Nam đó là sân bay Tân Sơn Nhất, khu quốc nội tại Hồ Chí Minh và sân bay Nội Bài tại Hà Nội.

Nguồn: Phòng Quảng cáo Ngân hàng SCVN

Hình 2.16: Bảng quảng cáo chương trình cho vay DNVVN tại HCM và Hà Nội

2.3.4.2 Khuyến khích tiêu thụ

Đối với sản phẩm cho vay DNVVN, chiêu thức khuyến khích tiêu thụ rất ít được sử dụng. Cụ thể là trong 3 năm qua, kể từ năm 2010, chỉ có duy nhất 1 lần áp dụng chính sách khuyến khích tiêu thụ này. Trong quý 1 năm 2013, SCVN cho một số khách hàng được vay thêm 30% của tổng hạn mức vay hiện tại. Điều kiện là: các khách hàng đã giao dịch 6 thàng trở lên và có lịch sử trả nợ vay tốt. Kết quả đạt được: Dư nợ tín dụng của các khách hàng hiện tại tăng 20% trong quý 1 năm 2013.

2.3.4.3 Hoạt động PR

Đối với cộng đồng: SCVN có riêng một phòng bộ phận quan hệ công chúng (PR) với nhiệm vụ cung cấp và cập nhật thông cáo báo chí, truyền thông, sự kiện, chuyên đề, bản tin nội bộ, website. Ngoài ra, SCVN còn đặc biệt quan tâm đến công tác an sinh xã hội như: ủng hộ quỹ cho trẻ em khiếm thị, hiến máu nhân đạo, ủng hộ các nạn nhân bị động đất, ủng hộ quỹ xây dựng trường ở các vùng sâu vùng xa…

Đối với khách hàng: Hàng năm SCVN đã tổ chức “Hội nghị khách hàng” theo kỳ quý và năm dành cho khách hàng DNVVN có mối quan hệ tốt. Thông qua chương trình, SCVN sẽ biết được những vướng mắc của khách hàng để kịp thời giải đáp và củng cố những sai sót trong quá trình phục vụ. Hội nghị khách hàng cơ hội rất hữu ích để SCVN hiểu rõ khách hàng mình hơn, đồng thời thắt chặt, củng cố mối quan hệ với khách hàng.

2.3.5 Thực trạng về đội ngũ nhân lực (People)

Vì là Ngân hàng nước ngoài có môi trường làm việc chuyên nghiệp, lại có được chính sách đối đãi nhân viên khá tốt nên SCVN luôn thu hút được nhân tài từ các Ngân hàng khác, thậm chí là từ các Công ty hoạt động trái ngành. Do đó, SCVN luôn có được

cơ hội để lựa chọn nhân sự giàu kinh nghiệm, khả năng ngoại ngữ tốt và thích ứng với môi trường cao, chịu áp lực giỏi. Những nhân sự sau khi được tuyển vào còn được đào tạo bài bản về cách làm việc, những chính sách nội bộ của Ngân hàng, cho tiếp cận với quy trình và công nghệ … từ đó có thể cống hiến hết mình cho Ngân hàng, làm việc hiệu quả và tận tâm.

%

%

%

%

%

g

Đối với ban lãnh đạo, SCVN được thừa hưởng những nhân sự cấp cao từ hệ thống trên toàn thế giới với khả năng quản lý rất tốt. Họ có những tầm nhìn chiến lược để có thể lèo lái SCVN phát triển vượt bậc.

800

45.09%

600

30.99%

400

12%

200

0

‐ .

50

40

30

20

10

0%

‐10%

Tổn nhân viên

Tốc độ tăng

2009 2 10 2011 2012 5.2013

695

6.

690

72%

650

448

92%

342

0

Nguồn: Phòng Nhân Sự Ngân hàng SCVN,tháng 5.2013.

Hình 2.17: Số lượng nhân sự SCVN giai đoạn 2009-2013

2.3.5.1 Chính sách tuyển dụng

Quá trình tuyển dụng giữ vai trò quan trọng trong hoạt động của doanh nghiệp.

Tuyển dụng nhân viên không phù hợp sau đó sa thải sẽ gây tổn thất cho doanh nghiệp và ảnh hưởng xấu đến bầu không khí làm việc, tâm lý của các nhân viên khác. Để chuẩn hóa công tác tuyển dụng cho toàn hệ thống, SCVN đưa ra quy trình tuyển dụng gồm 5 bước sau:

Xác định nhu cầu tuyển dụng

Thiết kế yêu cầu tuyển dụng trên hệ thống Xác định nguồn ứng cử viên

Chọn lựa và rút ngắn danh sách ứng cử viên Tuyển được người và hoàn tất

Nguồn: Phòng nhân sự Ngân hàng SCVN,5.2013

Hình 2.18: Quy trình tuyển dụng của Ngân hàng SCVN

2.3.5.2 Chính sách đào tạo

Khi nhân viên mới vào thì sẽ có lịch đào tạo về các sản phẩm cho DNVVN của ngân hàng. Ngoài ra, nhân viên mới còn phải hoàn tất các khóa học học trực tuyến bằng tiếng Anh như là: An toàn an ninh cho mọi người, Chống rửa tiền và khủng bố tài chính, Chống hối lộ và rủi ro hối lộ, Kỹ năng phân tích tài chính…

Ngoài các khóa học trực tuyến nêu trên, SCVN còn có một số khóa học về đào tạo nghiệp vụ khác như: Kỹ năng giao tiếp, bán hàng, tư vấn sản phẩm, Kỹ năng đàm phán, Phương pháp nhận biết con dấu, chữ ký, hồ sơ, chứng từ giả mạo. Các cán bộ tham gia giảng dạy là những chuyên gia kinh tế/luật có uy tín được SCVN mời hoặc thuê từ bên ngoài.

2.3.5.3 Chính sách đánh giá nhân sự

Đây là khâu quan trọng để đưa ra chính sách động viên khích lệ kịp thời thông qua lương, thưởng, thăng tiến hợp lý cũng như nắm rõ những nhân sự yếu kém để sắp xếp hoặc bồi dưỡng kịp thời. Hiện nay, SCVN thực hiện đánh giá xếp loại nhân viên kinh doanh định kỳ hàng quý, và nhân viên văn phòng định kỳ hàng năm trên cơ sở mức độ hoàn thành công việc và việc tuân thủ quy định của ngân hàng trong quá trình làm việc theo thang điểm 5 bậc như sau:

Bảng 2.7: Xếp loại đối với nhân viên khối DNVVN

% đạt so với chỉ tiêu doanh thu (đối với nhân viên kinh doanh) | Mức độ hoàn thành công việc đúng thời hạn (%) (đối với nhân viên văn phòng) | |

Rất kém | 50% - 60% | 60% |

Có thể chấp nhận | 61% - 80% | 61% - 80% |

Tiêu chuẩn | 81% - 90% | 81% - 100% |

Xuất sắc | 91% - 110% | 101% - 110% |

Rất xuất sắc | >110% | >110% |

Nguồn: Phòng DNVVN Ngân hàng SCVN, 5.2013

2.3.5.4 Chính sách động viên, khen thưởng

Chính sách động viên khen thưởng như là tiền hoa hồng, chuyến du lịch và tiền thưởng năm nhằm khích lệ tinh thần làm việc và sự đóng góp của mỗi cá nhân trong quá

trình công tác. Nếu các cá nhân tiếp tục giữ vững thành tích tốt liên tục qua các năm sẽ được xét đề bạt nắm giữ các chức vụ cao hơn theo quy định của Ngân hàng.

Đối với nhân viên kinh doanh:

Bảng 2.8: Chính sách khen thưởng cho nhân viên kinh doanh khối DNVVN.

Tiền hoa hồng (% trên doanh thu) (xét theo quý) | Chuyến đi du lịch nước ngoài (xét theo năm) | Tiền thưởng hằng năm (xét theo năm) | |

Rất kém | 2% | Không | Không |

Có thể chấp nhận | 3% | Không | 1 tháng |

Tiêu chuẩn | 5% | Không | 2 tháng |

Xuất sắc | 7% | Có | 3 tháng |

Rất xuất sắc | 10% | Có | 4 tháng |

Nguồn: Phòng DNVVN Ngân hàng SCVN, 5.2013

Đối với nhân viên văn phòng:

Bảng 2.9: Chính sách khen thưởng cho nhân viên văn phòng khối DNVVN.

Chuyến đi du lịch nước ngoài (xét theo năm) | Tiền thưởng hằng năm (xét theo năm) | |

Rất kém | Không | 1 tháng |

Có thể chấp nhận | Không | 2 tháng |

Tiêu chuẩn | Không | 3 tháng |

Xuất sắc | Có | 4 tháng |

Rất xuất sắc | Có | 5 tháng |

Nguồn: Phòng DNVVN Ngân hàng SCVN, 5.2013

2.3.6 Thực trạng về quy trình tác nghiệp (Processes)

Hiện nay, phòng DNVVN của SCVN đã soạn thảo

và ban hành

quy trình tác

nghiệp đối với hoạt động cho vay DNVVN. Nguyên tắc cơ bản của quy trình là công việc của bộ phận này đã hoàn thành thì đến công việc của bộ phận tiếp theo. Quy trình thực