x

v

2,000

1,664

1,500

1,286

Có thể bạn quan tâm!

-

Cơ Sở Lý Luận Về Marketing Và Marketing Trong Ngành Ngân Hàng.

Cơ Sở Lý Luận Về Marketing Và Marketing Trong Ngành Ngân Hàng. -

Các Yếu Tố Ảnh Hưởng Đến Hoạt Động Marketing Của Ngân Hàng

Các Yếu Tố Ảnh Hưởng Đến Hoạt Động Marketing Của Ngân Hàng -

Chiến Lược Dịch Vụ Khách Hàng (Provision For Customer Services)

Chiến Lược Dịch Vụ Khách Hàng (Provision For Customer Services) -

Thực Trạng Hoạt Động Marketing Trong Hoạt Động Cho Vay Doanh Nghiệp Vừa Và Nhỏ Tại Ngân Hàng Standard Chartered Việt Nam

Thực Trạng Hoạt Động Marketing Trong Hoạt Động Cho Vay Doanh Nghiệp Vừa Và Nhỏ Tại Ngân Hàng Standard Chartered Việt Nam -

Số Dư Khoản Vay Vốn Theo Loại Thế Chấp Của Sme-Scvn

Số Dư Khoản Vay Vốn Theo Loại Thế Chấp Của Sme-Scvn -

Thực Trạng Về Dịch Vụ Khách Hàng (Provision For Customer Services)

Thực Trạng Về Dịch Vụ Khách Hàng (Provision For Customer Services)

Xem toàn bộ 116 trang tài liệu này.

1,019

1,000

678

726

474

500

345 321

209

32

21 79

390 360

29

451

170

129

51

84

124

-

Sản

uất 2010

2011

Điệ 2012 à nước

Bất động sản

Thương mại à dịch vụ Nông, lâm và thủy sản

n, ga v

Vận chuyển

Tỷ đồng

Nguồn: Tổng hợp từ báo cáo thường niên SBCVN năm 2010 – 2012

g n ồ đ

ỷ

T

8

Hình 2.5: Số dư khoản vay vốn theo ngành nghề SME-SCVN

2,000

1,500

1,000

500

-

1,831

1, 99

1,379

1,388

973

345

365

115

341

6

0

0

2010 2011 2012

DN Nhà nước

Cổ phần

TNHH

DN đầ tư nước ngoài

u

Nguồn: Tổng hợp từ báo cáo thường niên SBCVN năm 2010 – 2012

Hình 2.6: Số dư khoản vay vốn theo đối tượng của SME-SCVN

100%

30%

59%

32%

Vay VNĐ

50%

70

41

68%

Vay n oại tệ

0%

2010

2011

2012

%

g

Nguồn: Tổng hợp từ báo cáo thường niên SBCVN năm 2010 – 2012

Hình 2.7: Số dư khoản vay vốn theo loại tiền tệ của SME-SCVN

Mặc dù kết quả cho vay vốn DNVVN đạt được khá khả quan trong năm 2012, tuy nhiên SCVN vẫn chưa thể hoàn thành kế hoạch về cho vay vốn do Ban Giám Đốc đề ra cho năm 2012, mức độ hoàn thành là 95%. Do vậy, một chính sách marketing hiệu quả trong cho vay vốn DNVVN để giữ vững thị phần hiện tại và phát triển khách hàng đang trở nên hết sức cần thiết cho SCVN trong giai đoạn hiện nay.

2.2 Phân tích các yếu tố môi trường đến hoạt động cho vay doanh nghiệp vừa và nhỏ tại Ngân hàng Standard Chartered Việt Nam

2.2.1 Môi trường vĩ mô

2.2.1.1 Các yếu tố kinh tế

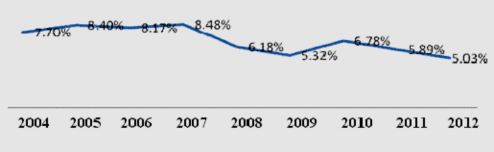

Tốc độ tăng trưởng GDP: GDP năm 2012 tăng 5,03%, thấp hơn gần 1% so với 5,89% của năm 2011. Sự giảm sút trong tăng trưởng GDP là kết quả tất yếu của khủng hoảng tài chính toàn cầu và những giải pháp chủ yếu tập trung kiềm chế lạm phát, ổn định kinh tế vĩ mô.

Nguồn: Báo cáo phân tích ngành Ngân hàng/ Chứng khoán Phương Nam [4]

Hình 2.8: Tốc độ tăng trưởng GDP 2004-2012

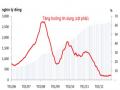

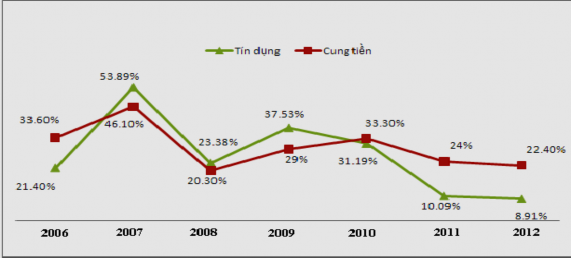

Nguồn cung tiền: Nhìn lại 15 năm qua, tăng trưởng thị trường 2 (M2) luôn cao hơn tăng trưởng GDP từ 3-4 lần. Năm 2012, tỷ lệ này là 1,67. Đây là tỷ số báo hiệu tích cực bởi nền kinh tế chỉ cần cung cấp 1,67 đồng tín dụng để có 1 đồng tăng trưởng GDP. Nói cách khác, giá của sự tăng trưởng rẻ đi, không còn quá đắt như giai đoạn 1996-2011. Nếu tỷ lệ này được duy trì, thể hiện nền kinh tế đã vận hành hiệu quả hơn trước.

Nguồn: DVC Sepculator, Dự báo kinh tế và thị trường chứng khoán [4]

Hình 2.9: Tăng trưởng tín dụng và cung tiền 2006-2012

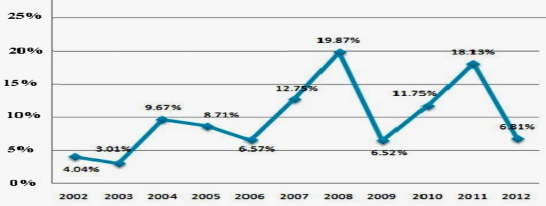

Lạm phát: Năm 2012 đạt 6,81%, đây là mức lạm phát thấp nhất của kinh tế Việt Nam trong vòng 5 năm trở lại đây. Có thể nói đây là một trong những điểm sáng nhất của bức tranh kinh tế vĩ mô năm 2012. Lạm phát năm 2013 nhiều khả năng sẽ duy trì ở mức thấp (khoảng 6-7%) và tiếp tục nằm trong tầm kiểm soát của Chính phủ.

Nguồn: http://vneconomy.vn/20121224080150571P0C9920/lam-phat-2012-khi-an-

khong-con-la-so-1.htm

Hình 2.10: Diễn biến CPI của Việt Nam giai đoạn 2002-2012

Tỷ giá hối đoái: Năm 2012 là một năm thành công đối với công tác điều hành tỷ giá. Tỷ giá bình quân liên ngân hàng gần như được kéo ngang quanh mốc 20.828 VND/USD trong cả năm và với biên độ dao động rất hẹp ±1% so với tỷ giá NHNN công bố.

Trong những năm 2006 đến 2010, VND luôn chịu áp lực nặng nề và liên tục mất giá so với đồng USD. Nhìn chung nguyên nhân chính vẫn là do tính cơ cấu của nền kinh tế (thâm hụt thương mại lớn), sự bất ổn kinh tế vĩ mô (lạm phát cao, bội chi ngân sách lớn). Năm 2011, tỷ giá vẫn được xem là biến số nóng nhất của nền kinh tế Việt Nam khi NHNN quyết định điều chỉnh tỷ giá chính thức tăng 9,3% vào tháng 2/2011. Tuy nhiên, nhờ những chính sách bình ổn ngoại hối: (1) tăng dự trữ bắt buộc ngoại tệ, hạ trần lãi suất huy động ngoại tệ xuống mức thấp, (2) dự trữ ngoại hối cũng tăng mạnh từ 2,5 tuần lên gần 4 tuần nhập khẩu và (3) sự quản lý chặt chẽ của NHNN, tỷ giá đã bắt đầu hạ nhiệt từ quý 2/2011 và vẫn trong vòng kiểm soát cho đến thời điểm hiện tại.

Mức độ thất nghiệp:

Tỷ lệ thất nghiệp năm 2011 đã giảm xuống 2,27%, từ mức 2,88% năm 2010, và tiếp tục giảm còn 1,99% trong năm 2012, thấp nhất trong 4 năm gần đây.

Chính sách thuế:

Hàng loạt chính sách mới có ảnh hưởng quan trọng đến xã hội như tăng thuế xuất khẩu vàng lên 10%, tăng lương tối thiểu, thuế tài nguyên môi trường... được áp dụng từ năm 2011. Trong đó có một chính sách tác động trực tiếp đến các Ngân hàng nước ngoài. Đó là “ngân hàng ngoại không bị hạn chế mức huy động VND”. Các chi nhánh ngân hàng nước ngoài hoạt động tại Việt Nam cũng sẽ được hoạt động bình đẳng như các ngân hàng thương mại trong nước trong, trong việc áp dụng các giới hạn về cấp tín dụng và bảo lãnh. Cụ thể, các ngân hàng nước ngoài sẽ được nhận tiền gửi bằng đồng Việt Nam từ các cá nhân Việt Nam mà ngân hàng không có quan hệ tín dụng mà không còn bị hạn chế theo tỷ lệ trên mức vốn được cấp của chi nhánh như quy định đang áp dụng.

Cán cân thanh toán:

Cán cân thanh toán tổng thể của Việt Nam trong 2 năm 2011 và 2012 ghi nhận nhiều chuyển biến tích cực. Cụ thể là sau hai năm liên tục thâm hụt (năm 2009 thâm hụt 8,9 tỷ USD, năm 2010 thâm hụt 1,6 tỷ USD), cán cân tổng thể của Việt Nam trong năm 2011 thặng dư khoảng 1,6 tỷ USD và năm 2012 là thặng dư 22 tỳ USD, cao hơn ngưỡng của năm 2008.

Bước sang năm 2013, dự báo mức thặng dư của cán cân thanh toán có thể sẽ tiếp tục ở mức cao (20 tỷ USD). Dự báo này được đưa ra dựa trên các yếu tố: (1) cán cân thương mại thâm hụt nhẹ 3,4 tỷ USD; (2) FDI giải ngân dự kiến khoảng 10 tỷ USD; (3) Kiều hối dự báo khoảng 9 tỷ USD và 4) ODA và FII duy trì mức tương đương với năm 2012

Đây được xem như điểm sáng nhất trong bức tranh vĩ mô Việt Nam, góp phần bổ sung vào nguồn dự trữ ngoại hối đang ở mức khiêm tốn của Việt Nam hiện nay.

Nhận xét:

Mục tiêu ổn định kinh tế vĩ mô sẽ vẫn là ưu tiên hàng đầu của Chính phủ. Do vậy, lạm phát sẽ tiếp tục ở mức thấp trong năm 2013. Bên cạnh đó, việc giải quyết nợ xấu là cũng trọng tâm chính sách điều hành của NHNN. Trong thời gian gần đây, có rất nhiều phương án giải quyết nợ xấu được đưa ra, bao gồm việc kiểm toán cuốn chiếu tất cả các ngân hàng từ 2013-2015 về nợ xấu, thành lập công ty quản lý tài sản quốc gia (AMC), …

2.2.1.2 Yếu tố chính trị

Trong những năm qua, chính sách đổi mới, mở cửa cùng với sự ổn định về chính trị, môi trường sống an toàn, an ninh là những nguyên nhân cơ bản khiến lượng vốn đầu tư trực tiếp nước ngoài vào Việt Nam ngày càng nhiều hơn.

Các văn bản pháp luật, các nguyên tắc chuẩn mực kế toán liên quan đến hoạt động tài chính, tiền tệ, ngân hàng luôn được cập nhật chỉnh sửa, bổ sung, ban hành mới phù hợp với tình hình thực tế của Việt Nam và thông lệ quốc tế. Đối với hoạt động ngành ngân hàng, Luật Ngân hàng Nhà nước Việt Nam số 46/2010/QH12 và Luật các tổ chức tín dụng số 47/2010/QH12 do Quốc hội ban hành đã có hiệu lực từ ngày 01/01/2011 nhằm thay thế các Luật Ngân hàng Nhà nước Việt Nam số 01/1997/QH10, Luật các tổ chức tín dụng số

02/1997/QH10, theo đó thẩm quyền và tính tự chủ của Ngân hàng Nhà nước trong việc chủ động, linh hoạt sử dụng các công cụ chính sách tiền tệ đã được xác định rõ ràng. Luật Ngân hàng Nhà nước mới cũng xác định rõ thẩm quyền của Ngân hàng Nhà nước trong việc giám sát an toàn hoạt động của các tổ chức tín dụng thông qua hai hoạt động giám sát và thanh tra, cùng với việc thành lập Cõ quan thanh tra giám sát ngân hàng thuộc Ngân hàng Nhà nước nhằm đảm bảo sự quản lý chặt chẽ hơn đối với hệ thống tổ chức tín dụng và an toàn hệ thống ngân hàng, có khả năng chống đỡ kịp thời những biến động kinh tế khó lường từ bên ngoài trong xu thế toàn cầu hóa. Đồng thời, Luật mới ban hành đảm bảo cho hoạt động của ngân hàng phù hợp với thông lệ quốc tế, đảm bảo cơ sở pháp lý trong quá trình hội nhập và phát triển ngành ngân hàng an toàn, bền vững.

Nhận xét:Trong quá trình hội nhập kinh tế quốc tế, Việt Nam đã có những chính sách thông thoáng, mở cửa đối với ngành ngân hàng theo các cam kết. Việc cho phép nhà đầu tư chiến lược nước ngoài tham gia khu vực tài chính ngân hàng góp phần nâng cao năng lực tài chính, đồng thời tăng cường quản trị, khả năng quản lý, tiếp thu khoa học công nghệ hiện đại, cải thiện các sản phẩm, dịch vụ cho ngân hàng. Từ đó buộc các Ngân hàng trong nước phải cải thiện để tăng tính cạnh tranh, việc các Ngân hàng đua nhau cung ứng các sản phẩm dịch vụ tốt nhất sẽ đem lại lợi ích lớn cho khách hàng.

2.2.1.3 Các yếu tố xã hội

Về dân số

Theo Tổng cục Thống kê, dân số trung bình cả nước năm 2011 ước tính 87,84 triệu người, tăng 1,04% so với năm 2010. Trong đó, dân số khu vực thành thị là 26,88 triệu người, chiếm 30,6% tổng dân số cả nước, tăng 2,5% so với năm 2010. Dân số khu vực nông thôn 60,96 triệu người, chiếm 69,4%, tăng 0,41%. Lực lượng lao động từ 15 tuổi trở lên năm 2011 là 51,39 triệu người, tăng 1,97% so với năm 2010. Lực lượng lao động trong độ tuổi lao động là 46,48 triệu người, tăng 0,12%.

Về văn hóa giáo dục

Theo số liệu thống kê của Tổng cục thống kê năm học 2010 – 2011 cả nước có 413 trường đại học và cao đẳng, 2.200 nghìn sinh viên và 78 nghìn giáo viên. Trong giai đoạn

2006–2010, bình quân mỗi năm số trường tăng 8,3%/năm; số sinh viên tăng 9,7%/năm và số giáo viên tăng 10%/năm. Năm 2010–2011 cả nước có 286 trường trung cấp chuyên nghiệp, 820 nghìn sinh viên và 21 nghìn giáo viên. Trong giai đoạn 2006 – 2010, bình quân mỗi năm số trường tăng 1,2%/năm, số sinh viên tăng 9,7%/năm và số giáo viên tăng 7,8%/năm.

Nhận xét:Dân số khu vực nông thôn và lao động khu vực nông lâm nghiệp chiếm tỷ lệ cao hơn khu vực thành thị và công nghiệp dịch vụ, vì quen sử dụng cách thanh toán tiền mặt bấy lâu, người dân còn đang rất ngại sử dụng các dịch vụ thông qua Ngân hàng, tuy nhiên, với trình độ nhận thức và học vấn chung ngày càng nâng cao, cùng với chỉ đạo từ chính phủ, việc thanh toán tiền mặt đã dần được thay thế bằng thanh toán qua Ngân hàng.

2.2.1.4 Các yếu tố tự nhiên

Việt Nam là một nước nhiệt đới gió mùa, khí hậu nóng ẩm. Chia làm 2 mùa mưa và mùa khô. Đặc biệt, Việt Nam với bờ biển trải dài 3.260 km và có nhiều thành phố lớn ven biển phát triển công nghiệp, thương mại, dịch vụ, du lịch …

Việt Nam được tự nhiên ưu đãi vị trí chiến lược biển, án ngữ trên các tuyến hàng hải và hàng không huyết mạch thông thương giữa ấn Độ Dương và Thái Bình Dương, giữa Châu Âu, Trung Cận Đông với Trung Quốc, Nhật Bản và các nước trong khu vực Biển Đông đóng vai trò là chiếc "cầu nối" cực kỳ quan trọng, là điều kiện rất thuận lợi để thu hút đầu tư, giao lưu kinh tế giữa nước ta với các nước trên thế giới, đặc biệt là với các nước trong khu vực châu Á - Thái Bình Dương, khu vực phát triển kinh tế năng động và có một số trung tâm kinh tế của thế giới.

Nhận xét:các yếu tố tự nhiện thuận lợi để phát triển kinh tế, thu hút đầu tư, mở rộng giao thương cùng với hệ thống hệ thống các chi nhánh Ngân hàng của Standard Chartered trên toàn thế giới sẽ là cơ hội cho SCVN ngày càng phát triển.

2.2.1.5 Yếu tố công nghệ và kỹ thuật

Môi trường khoa học công nghệ và kỹ thuật của Việt Nam đang phát triển với tốc

độ cao, ngày càng phổ biến, như các trang web giới thiệu sản phẩm, kinh doanh qua

mạng, các giao dịch tài khoản ngân hàng như vấn tin lịch sử giao dịch, chuyển khoản thanh toán…góp phần tạo điều kiện thúc đẩy hoạt động kinh doanh của ngân hàng.

Thời gian qua, các ngân hàng thương mại luôn quan tâm đến việc đầu tư đổi mới công nghệ để nâng cao chất lượng dịch vụ cung ứng cho khách hàng như hệ thống chuyển tiền điện tử liên ngân hàng, hệ thống máy ATM hoạt động liên tục, hệ thống điện tử thanh toán toàn cầu… Tuy nhiên, chi phí đầu tư cao trong việc hiện đại hóa ngân hàng, khả năng ứng dụng công nghệ tiên tiến của một số nhân viên ngân hàng còn hạn chế... có thể dẫn đến lãng phí, khai thác không hết tính năng của công nghệ mới. Cho nên, ngân hàng cần có các biện pháp để quản lý, khai thác công nghệ và kỹ thuật hiệu quả nhất trong giai đoạn hiện đại hóa, nhằm nâng cao hiệu quả hoạt động kinh doanh của ngân hàng.

Nhận xét:cơ sở khoa học trong nước ngày càng phát triển, kết hợp với công nghệ tiên tiến mà SCVN mang về từ đúc kết của Standard Chartered toàn cầu sẽ là một thế mạnh cho sức cạnh tranh về công nghệ và kỹ thuật.

2.2.2 Môi trường vi mô

2.2.2.1 Các đối thủ cạnh tranh trong ngành

Hiện nay thị trường Ngân hàng được chia rõ ràng thành 3 khối: khối Ngân hàng quốc doanh, khối Ngân hàng TMCP và khối Ngân hàng nước ngoài. SCVN là một trong những Ngân hàng nước ngoài, tập trung vào cả bán sỉ và lẻ với những đối tượng khách hàng trong và ngoài nước, do đó đối thủ cạnh tranh chủ yếu của SCVN là Ngân hàng HSBC VN của Anh, Ngân hàng ANZ VN của Úc. Ngoài ra đối với riêng mảng khách hàng khách hàng trong nước còn có 2 tên tuổi đứng đầu khối Ngân hàng TMCP và Ngân hàng quốc doanh là Ngân hàng Á Châu (ACB) và Ngân hàng Ngoại Thương (Vietcombank).

Ngân hàng HSBC VN:

Mục tiêu tương lai: là một trong những Ngân hàng nước ngoài tiên phong vào thị trường Việt Nam, nên mục tiêu của họ là phát triển không ngừng, ngày càng nâng cao chất lượng dịch vụ để phục vụ khách hàng. Bên cạnh đó, Ngân hàng này còn đưa ra những tiêu chí để lựa chọn và sàng lọc khách hàng theo thời gian. Một trong những cách