Con người là một bộ phận quan trọng, độc lập trong marketing của ngân hàng, là yếu tố quan trọng hàng đầu trong việc hoạch định, thực thi và quản lý các chiến lược kinh doanh của ngân hàng, hướng đến xây dựng và duy trì mối quan hệ với khách hàng và các bên hữu quan. Điều này có nghĩa rằng ngân hàng cần phải hết sức chú trọng đến công tác tuyển dụng, đào tạo cán bộ, động viên và quản lý nhân sự, đặc biệt là những cán bộ thường xuyên tiếp xúc với khách hàng như: giao dịch viên, cán bộ quan hệ khách hàng... Để chọn được người và giữ chân người tài, các ngân hàng phải có những chiến lược như: quy trình tuyển dụng bài bản, cơ chế đào tạo chuyên nghiệp, chế độ đãi ngộ hợp lý, khuyến khích nhân viên phát huy hết năng lực và lòng trung thành với ngân hàng.

1.3.2.6 Chiến lược quy trình tác nghiệp (Processes)

Quá trình tác nghiệp dịch vụ là tập hợp các hệ thống cung ứng dịch vụ hoạt động. Quy trình tác nghiệp đóng vai trò quan trọng trong việc nâng cao chất lượng dịch vụ. Sản phẩm dịch vụ của ngân hàng sẽ được đánh giá cao khi các khâu được chuẩn hóa và được giải quyết nhanh chóng, hiệu quả. Do vậy, cải tiến, rút ngắn các quy trình tác nghiệp nhằm tạo ra tiện lợi hơn cho khách hàng đồng thời đầu tư thiết bị máy móc, công nghệ mới, quy trình sản phẩm mới… sẽ tăng hiệu quả cho hoạt động của ngân hàng. Trong những trường hợp cần thiết, để giảm thiểu mức độ quá lệ thuộc vào yếu tố con người, các ngân hàng cần phải chú trọng đến yếu tố quy trình - xây dựng các quy trình nghiệp vụ chuẩn, kèm theo những bộ tài liệu hướng dẫn chi tiết, cụ thể sao cho bất kỳ nhân viên mới hay cũ cũng có thể cung cấp các sản phẩm dịch vụ cho khách hàng theo quy định của ngân hàng. Bởi vậy, việc xây dựng và áp dụng các tiêu chuẩn quốc tế, chuẩn hóa quy trình tác nghiệp nhằm làm tăng hiệu quả hoạt động của ngân hàng và làm hài lòng khách hàng là một trong những công tác hết sức cần thiết đối với bất cứ ngân hàng nào.

1.3.2.7 Chiến lược dịch vụ khách hàng (Provision for customer services)

Theo tác giả Lưu Văn Nghiêm (2008, trang 357), “dịch vụ khách hàng là một quá trình bao gồm các quyết định, các hoạt động định hướng nâng cao chất lượng phục vụ khách hàng, luôn tạo ra dịch vụ thỏa mãn ngày càng cao nhu cầu mong đợi của khách hàng nhằm định vị dịch vụ, thiết lập quan hệ lâu dài và trung thành của khách hàng với

doanh nghiệp và dịch vụ của doanh nghiệp”. Trong hoạt động kinh doanh ngân hàng, dịch vụ khách hàng ngày càng trở nên quan trọng khi môi trường cạnh tranh ngày càng trở nên gay gắt. Do vậy, các ngân hàng đòi hỏi phải nghiên cứu thị trường, tìm hiểu nhu cầu của khách hàng một cách cụ thể hơn để đáp ứng nhu cầu đó một cách tốt nhất.

1.4. Khái niệm về Doanh nghiệp vừa và nhỏ

Tại Việt Nam nghị định NĐ 56/2009/NĐ-CP-30/06/2009, doanh nghiệp nhỏ và vừa được nêu trong điều 3, như sau: Doanh nghiệp nhỏ và vừa là cơ sở kinh doanh đã đăng ký kinh doanh theo quy định pháp luật, được chia thành ba cấp: siêu nhỏ, nhỏ, vừa theo quy mô tổng nguồn vốn (tổng nguồn vốn tương đương tổng tài sản được xác định trong bảng cân đối kế toán của doanh nghiệp) hoặc số lao động bình quân năm (tổng nguồn vốn là tiêu chí ưu tiên), cụ thể như sau:

Bảng 1.1: Mô hình DNVVN tại Việt Nam

Doanh nghiệp siêu nhỏ | Doanh nghiệp nhỏ | Doanh nghiệp vừa | |||

Số lao động | Tổng nguồn vốn | Số lao động | Tổng nguồn vốn | Số lao động | |

Nông, lâm nghiệp và thủy sản | 10 người trở xuống | 20 tỷ đồng trở xuống | từ trên 10 người đến 200 người | từ trên 20 tỷ đồng đến 100 tỷ đồng | từ trên 200 người đến 300 người |

Công nghiệp và xây dựng | 10 người trở xuống | 20 tỷ đồng trở xuống | từ trên 10 người đến 200 người | từ trên 20 tỷ đồng đến 100 tỷ đồng | từ trên 200 người đến 300 người |

Thương mại và dịch vụ | 10 người trở xuống | 10 tỷ đồng trở xuống | từ trên 10 người đến 50 người | từ trên 10 tỷ đồng đến 50 tỷ đồng | từ trên 50 người đến 100 người |

Có thể bạn quan tâm!

-

Giải pháp marketing trong hoạt động cho vay doanh nghiệp vừa và nhỏ tại Ngân hàng Standard Chartered Việt Nam - 2

Giải pháp marketing trong hoạt động cho vay doanh nghiệp vừa và nhỏ tại Ngân hàng Standard Chartered Việt Nam - 2 -

Cơ Sở Lý Luận Về Marketing Và Marketing Trong Ngành Ngân Hàng.

Cơ Sở Lý Luận Về Marketing Và Marketing Trong Ngành Ngân Hàng. -

Các Yếu Tố Ảnh Hưởng Đến Hoạt Động Marketing Của Ngân Hàng

Các Yếu Tố Ảnh Hưởng Đến Hoạt Động Marketing Của Ngân Hàng -

Số Dư Khoản Vay Vốn Theo Đối Tượng Của Sme-Scvn

Số Dư Khoản Vay Vốn Theo Đối Tượng Của Sme-Scvn -

Thực Trạng Hoạt Động Marketing Trong Hoạt Động Cho Vay Doanh Nghiệp Vừa Và Nhỏ Tại Ngân Hàng Standard Chartered Việt Nam

Thực Trạng Hoạt Động Marketing Trong Hoạt Động Cho Vay Doanh Nghiệp Vừa Và Nhỏ Tại Ngân Hàng Standard Chartered Việt Nam -

Số Dư Khoản Vay Vốn Theo Loại Thế Chấp Của Sme-Scvn

Số Dư Khoản Vay Vốn Theo Loại Thế Chấp Của Sme-Scvn

Xem toàn bộ 116 trang tài liệu này.

Nguồn: http://www.chinhphu.vn

1.5. Khái niệm về cho vay Doanh nghiệp vừa và nhỏ tại Ngân hàng Standard Charterted Vietnam

Tại Ngân hàng Standard Chartered, doanh nghiệp vừa và nhỏ được xác định chủ yếu dựa trên tiêu thức doanh thu, cụ thể như sau:

Doanh nghiệp siêu nhỏ: là doanh nghiệp có doanh thu nhỏ hơn Một triệu Đô La Mỹ.

Doanh nghiệp nhỏ: là doanh nghiệp có doanh thu trên Một triệu Đô La Mỹ đến Mười triệu Đô La Mỹ.

Doanh nghiệp vừa: là doanh nghiệp có doanh thu trên Mười triệu Đô La Mỹ đến Ba Mươi Bảy triệu Năm Trăm Ngàn Đô La Mỹ.

Tóm tắt chương 1

Trong phần này, luận văn giới thiệu một số khái niệm marketing và marketing hỗn hợp, đồng thời nêu khái quát các đặc điểm của hệ thống marketing cho loại hình dịch vụ, cụ thể là cho ngành ngân hàng.

Bên cạnh đó, chương 1 của luận văn nêu các yếu tố tác động đến việc xây dựng chiến lược Markting của ngân hàng và các bước trong tiến trình xây dựng một chiến lược Marketing cho ngân hàng. Khái quát các lý thiết cơ bản về Marketing của ngân hàng tập trung vào 7P, bao gồm: chiến lược sản phẩm, chiến lược giá, chiến lược phân phối và chiến lược chiêu thị. Ngoài ra, tác giả cũng nêu định nghĩa loại hình donh nghiệp vừa và nhỏ nói chung và tại ngân hàng SCVN nói riêng.

Những vấn đề được nêu ra ở chương 1 sẽ là cơ sở để đánh giá thực tiễn hoạt động kinh doanh và chiến lược Marketting cho hoạt động cho vay doanh nghiệp vừa và nhỏ tại Ngân hàng Standard Chartered Việt Nam.

Chương 2: THỰC TRẠNG HOẠT ĐỘNG MARKETING TRONG HOẠT ĐỘNG CHO VAY DOANH NGHIỆP VỪA VÀ NHỎ TẠI NGÂN HÀNG STANDARD CHARTERED VIỆT NAM

2.1 Giới thiệu khái quát về Ngân hàng Standard Chartered Việt Nam

2.1.1 Lịch sử hình thành và phát triển của Ngân hàng Standard Chartered Việt Nam

“Standard” được biết đến lần đầu tiên tại Anh Quốc bởi Ngân hàng Royal Charter vào năm 1853. Ngân hàng Standard Chartered được thành lập vào năm 1969 thông qua việc sáp nhập hai ngân hàng riêng biệt, Ngân hàng Standard của Anh và Ngân hàng Chartered của Ấn Độ. Với bề dày lịch sử hình thành và phát triển hơn 150 năm, phương châm hoạt động của Ngân hàng là: "Tiên phong để làm đối tác phù hợp".

Logo:

Tại Việt Nam, Ngân hàng Standard Chartered đã có lịch sử hoạt động từ năm 1904. Sau khi nhận được giấy phép thành lập ngân hàng 100% vốn nước ngoài từ Ngân hàng Nhà nước Việt Nam, kể từ ngày 1 tháng 8 năm 2009, Ngân hàng Standard Chartered đã chính thức khai trương hoạt động của ngân hàng con với tên gọi là Ngân hàng TNHH Một thành viên Standard Chartered (Việt Nam).

Tên đầy đủ bằng tiếng Việt: Ngân hàng Trách Nhiệm Hữu Hạn Một thành viên Standard Chartered (Việt Nam);

Tên viết tắt: Standard Chartered Việt Nam

Vốn điều lệ: 3.000.000.000 VNĐ (Ba nghìn tỷ đồng Việt Nam)

Trụ sở chính: phòng 1810-1815, tầng 18, Tòa tháp Keangnam Hanoi Landmark, Cầu Giấy, xã Mễ Trì, huyện Từ Liêm, thành phố Hà nội, Việt nam.

Chi nhánh: hai chi nhánh tại Hà Nội và một chi nhánh tại thành phố Hồ Chí Minh với tổng số gần 700 nhân viên.

Website: www.standardchartered.com/vn

2.1.2 Cơ cấu tổ chức, bộ máy quản lý

Ngân hàng SCVN đã thiết lập một cơ cấu quản trị điều hành phù hợp với các tiêu chuẩn về tổ chức và hoạt động của NHTM (Nghị định 49/2000/NĐ-CP ngày 12/9/2000 của Chính phủ) và các hướng dẫn về các tổ chức và hoạt động của hội đồng quản trị, ban kiểm soát, tổng giám đốc ngân hàng TMCP Nhà nước và nhân dân (Quyết định 1087/QĐ- NHNN ngày 27/08/2001 của Ngân hàng Nhà nước). (Diễn giải chi tiết ở Phụ lục 1, Hình 2.1: Sơ đồ cơ cấu tổ chức của ngân hàng SCVN.)

2.1.3 Sản phẩm, dịch vụ

Ngân hàng cung cấp tất cả các dịch vụ và thực hiện tất cả các hoạt động thông thường của ngân hàng thương mại và được NHNNVN hoặc các cơ quan nhà nước có thẩm quyền khác chấp thuận như:

Huy động vốn

Hoạt động tín dụng: Cấp tín dụng cho các tổ chức và cá nhân dưới hình thức các khoản vay; Chiết khấu, tái chiết khấu thương phiếu và các giấy tờ có giá khác; Phát hành bảo lãnh ngân hàng, kể cả bảo lãnh vay vốn, bảo lãnh thanh toán, bảo lãnh thực hiện hợp đồng, bảo lãnh dự thầu và các hình thức bảo lãnh ngân hàng khác cho các tổ chức và cá nhân đang hoạt động tại Việt Nam và nước ngoài.

Các dịch vụ thanh toán và ngân quỹ

Và các dịch vụ khác …

2.1.4 Tình hình hoạt động kinh doanh

Mặc dù chỉ mới chính thức hoạt động là một pháp nhân độc lập khoảng 3 năm nay, kết quả kinh doanh của SCVN năm 2011 đã gây ấn tượng với con số lợi nhuận sau thuế tăng gấp 7 lần so với năm 2010. Những chỉ tiêu còn lại cũng tăng trưởng đáng kể với tỷ lệ thấp nhất là 31% (tổng tài sản) và cao nhất còn lại là 83% (tổng doanh thu).

Bảng 2.1. Một số chỉ tiêu kinh doanh của Ngân hàng SCVN.

2010 | 2011 | Tốc độ tăng trưởng (%) | 2012 | Tốc độ tăng trưởng (%) | |

Tổng tài sản | 16,641 | 21,871 | 31.43% | 28,870 | 32.00% |

Tổng doanh thu | 972 | 1,696 | 74.49% | 2,442 | 43.99% |

Lợi nhuận sau thuế | 59 | 498 | 744.07% | 621 | 24.70% |

Nguồn vốn huy động | 11,578 | 17,694 | 52.82% | 21,354 | 20.68% |

Dư nợ cho vay | 2,293 | 2,697 | 17.62% | 3,653 | 35.45% |

Vốn chủ sở hữu | 3,071 | 3,071 | - | 3,071 | - |

Nguồn: Tồng hợp từ báo cáo tài chính Ngân hàng Standard Chartered Việt Nam

2.1.5 Tình hình cho vay doanh nghiệp vừa và nhỏ của các Ngân hàng Việt Nam trong thời gian qua

2.1.5.1 Tình hình chung

Tính đến thời điểm 31/12/2012, Việt Nam hiện có 60 ngân hàng, trong đó có 8 chi nhánh ngân hàng nước ngoài tại Việt Nam (chi tiết theo Phụ lục 2 - Danh sách các ngân hàng tại Việt Nam).

Về thị phần

Theo thống kê của NHNN cho thấy, tại thời điểm cuối năm 2007, các tổ chức tín dụng Nhà nước nắm giữ tới gần 60% thị phần huy động cũng như thị phần cho vay. Tuy nhiên, từ cuối năm 2007 đến nay, thị phần này đã có sự dịch chuyển nhanh chóng với sự phát triển nhanh và mạnh của nhóm ngân hàng TMCP và ngân hàng 100% vốn nước ngoài tại Việt Nam. Sự phát triển vượt trội nhanh chóng của khối ngân hàng TMCP lớn như ACB, Vietcombank...thể hiện rõ qua quy mô vốn chủ sở hữu và tổng tài sản của cũng đã liên tục tăng mạnh và đạt trên dưới 150.000 tỷ VND. Đồng thời hệ thống mạng lưới của các NHTM nói trên và Ngân hàng 100% vốn nước ngoài liên tục được mở rộng. Theo số liệu của NHNN, tăng trưởng huy động và cho vay vốn của hầu hết các ngân hàng lớn đều đạt mức cao trong năm 2012, từ 15% đến hơn 30%, cao hơn nhiều mức bình quân hệ thống năm 2011 là 9,89%.

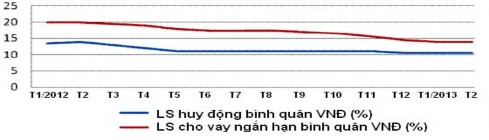

Về lãi suất

Lãi suất huy động giảm liên tiếp 6% trong năm 2012. Từ ngày 10/5/2013, lãi suất trần này giảm còn 7.5%. Theo đó, lãi suất cho vay giảm mạnh từ 3-8%/. Việc điều chỉnh trên được xem là động thái tích cực để hỗ trợ nền kinh tế và doanh nghiệp. Hiện nay, lãi suất cho vay cơ bản đã về quanh mốc 12-14%.

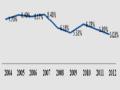

Nguồn: Báo cáo phân tích ngành Ngân hàng/ Chứng khoán Phương Nam [2]

Hình 2.2: Diễn biến lãi suất năm 2012 và quý 1.2013

Về tăng trưởng

Dù khủng hoảng ngân hàng chưa xảy ra ở Việt Nam nhưng dấu hiệu khó khăn vẫn còn phía trước. Một là tăng trưởng tín dụng năm 2012 chỉ đạt 5% so với năm 2011, mặc dù trong thực tế nền kinh tế tăng trưởng đạt trên 5%, tỷ lệ lạm phát ở mức 7% và tăng trưởng huy động đạt 16%.

Dấu hiệu khác là tỷ giá liên ngân hàng đã giảm mạnh, thấp hơn tỷ lệ lạm phát. Các ngân hàng đang giảm hoạt động huy động và tín dụng liên ngân hàng.

Nguồn: Báo cáo phân tích ngành Ngân hàng/ Chứng khoán Phương Nam [3]

Hình 2.3: Dư nợ tín dụng ngân hàng và tăng trưởng tín dụng

(cột phải: % so với cùng kỳ năm trước)

2.1.5.2 Tình hình cho vay doanh nghiệp vừa và nhỏ tại Ngân hàng Standard Chartered Việt Nam

Năm 2012, công tác cho vay vốn DNVVN đặc biệt khó khăn do:

Nền kinh tế thế giới và Việt Nam đang trong giai đoạn khó khăn;

Nhiều doanh nghiệp kinh doanh khó khăn, yếu đi và thậm chí là phá sản;

Tác động của chính sách tiền tệ thắt chặt và chính sách kiểm soát thị trường ngoại hối nghiêm ngặt.

Sự cạnh tranh không lành mạnh của các tổ chức tín dụng khác.

Trước diễn biến phức tạp của thị trường, Ban lãnh đạo SCVN xác định công tác cho vay vốn là một trong những nhiệm vụ trọng tâm, ưu tiên hàng đầu và xuyên suốt trong năm 2013-2018.

4,000

3,000

2,000

1,000

-

140%

100%

2,293

3,653

2,697

90%

%

40%

-10%

2010

2011

Số dư nợ

2012

Tốc độ tăng

35.45

17.62

%

Tỷ đồng

Mặc dù, trong bối cảnh hoạt động cho vay vốn của các ngân hàng phải đứng trước nhiều khó khăn, thách thức nhưng dư nợ tín dụng của khối DNVVN vẫn có sự tăng trưởng trong năm 2012 với mức tăng trưởng là 35% so với năm 2011, đạt 3.653 tỷ VNĐ.

Nguồn: Tổng hợp từ báo cáo thường niên SBCVN năm 2010 – 2012

Hình 2.4: Số dư tín dụng DNVVN của SCVN giai đoạn 2010 – 2012