Lãi suất năm 2009

12

10

8

6

4

2

0

1

2

3

4

5 6 7

Tháng

8

9

10 11

Lãi suất

giá USD/VND chênh lệch khá lớn, đồng nội tệ bị mất giá, người dân chuyển sang gửi ngoại tệ để tránh sự mất giá của đồng nội tệ.

Biểu đồ 2.5. Lãi suất huy động tiền gửi VNĐ năm 2009

Vốn huy động bằng VND năm 2010 là tăng cao nhất so với các năm, đạt

734.160 tỷ đồng (tăng 32, 45% so với năm 2009) chủ yếu là các kỳ hạn ngắn từ 1-3 tháng. Trong khi đó, nguồn vốn huy động bằng ngoại tệ năm 2010 đạt 280.740 tỷ đồng, tăng 20,64% so với năm 2009. Tốc độ tăng của nguồn vốn huy động bằng VNĐ cao hơn so với nguồn vốn huy động bằng ngoại tệ quy ra VNĐ là do lãi suất huy động bằng VND khá cao so với lãi suất huy động bằng ngoại tệ, cụ thể:

Bảng 2.4. Mặt bằng lãi suất huy động trung bình một số thời điểm năm 2010

Ngày | 1 tháng | 2 tháng | 3 tháng | 6 tháng | 9 tháng | 12 tháng | 18 tháng | 24 tháng | 36 tháng |

31/12/09 | 10.29 | 10.289 | 10.35 | 10.37 | 10.36 | 10.37 | 10.367 | 10.387 | 10.38 |

26/06/10 | 11.19 | 11.28 | 11.38 | 11.468 | 11.47 | 11.51 | 11.29 | 11.32 | 11.32 |

31/12/10 | 13.68 | 13.69 | 13.65 | 13.34 | 13.05 | 13.38 | 12.32 | 12.34 | 12.35 |

Có thể bạn quan tâm!

-

Lựa Chọn Giữa Chi Phí Và Rủi Ro Trong Huy Động Vốn Của Ngân Hàng:

Lựa Chọn Giữa Chi Phí Và Rủi Ro Trong Huy Động Vốn Của Ngân Hàng: -

Một Số Bài Học Kinh Nghiệm Đối Với Nhtm Việt Nam

Một Số Bài Học Kinh Nghiệm Đối Với Nhtm Việt Nam -

Chính Sách Tiền Tệ Trong Năm 2010 Và Những Tháng Đầu Năm 2011.

Chính Sách Tiền Tệ Trong Năm 2010 Và Những Tháng Đầu Năm 2011. -

Biểu Đồ Diểu Diễn Tăng Trưởng Huy Động Và Cho Vay Của Các Nhtm Trên Địa Bàn Tphcm 7 Tháng Đầu Năm.

Biểu Đồ Diểu Diễn Tăng Trưởng Huy Động Và Cho Vay Của Các Nhtm Trên Địa Bàn Tphcm 7 Tháng Đầu Năm. -

Nguyên Nhân Dẫn Đến Những Khó Khăn, Tồn Tại Trong Hoạt Động Hđv:

Nguyên Nhân Dẫn Đến Những Khó Khăn, Tồn Tại Trong Hoạt Động Hđv: -

Giải pháp huy động vốn tại một số ngân hàng thương mại Việt Nam trên địa bàn TP.HCM - 10

Giải pháp huy động vốn tại một số ngân hàng thương mại Việt Nam trên địa bàn TP.HCM - 10

Xem toàn bộ 88 trang tài liệu này.

“Nguồn: Tổng hợp và tính toán của tác giả ”

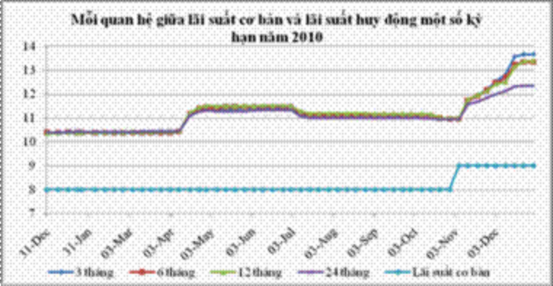

Biểu đồ 2.6. Mối quan hệ giữa lãi suất cơ bản và lãi suất huy động một số kỳ hạn năm 2010

Thị trường diễn ra với những diễn biến “bình lặng“ trong 11 tháng. Ngày 5/11/2010, NHNN ban hành qui định nâng lãi suất lên 9% ngay lập tức các ngân hàng tăng lãi suất huy động lên mức 12% năm. Tuy nhiên, 12% năm chỉ mang tính thủ tục, một số ngân hàng thiếu vốn đã âm thầm tăng lãi suất huy động với khá nhiều hình thức, đến cuối tháng 11 lãi suất lên đến 14%. Đầu tháng 12, Hiệp hội ngân hàng đã đưa ra mức “lãi suất đồng thuận” là 12%/ năm.

Ngày 14/12/2010, Hiệp hội ngân hàng tiếp tục đưa ra một lãi suất đồng thuận, lần này số lượng NH tham gia đông hơn và dùng biện pháp mạnh hơn, theo đó biên độ lãi suất huy động được nâng lên là 14% kể cả các hình thức khuyến mãi.

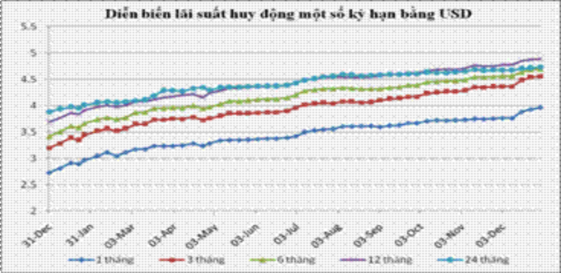

Đối với lãi suất ngoại tệ: Lãi suất huy động và cho vay bằng ngoại tệ trong năm 2010 tiếp tục tăng nhẹ qua tất cả các tháng (tính đến cuối tháng 12, lãi suất huy động USD tăng khoảng 0,82 – 1,36% cho các kỳ hạn so với đầu tháng 1/2010).

Biểu đồ 2.7 Diễn biến lãi suất huy động một số kỳ hạn bằng USD

Bảng 2.5. Lãi suất huy động USD một số kỳ hạn tại một số thời điểm năm 2010 (đơn vị: %)

1 tháng | 2 tháng | 3 tháng | 6 tháng | 9 tháng | 12 tháng | 18 tháng | 24 tháng | 36 tháng | |

31/12/09 | 2.7 | 2.87 | 3.20 | 3.42 | 3.53 | 3.693 | 3.86 | 3.886 | 3.91 |

26/06/10 | 3.4 | 3.61 | 3.90 | 4.04 | 4.15 | 4.21 | 4.39 | 4.33 | 4.39 |

31/12/10 | 3.96 | 4.21 | 4.56 | 4.76 | 4.7 | 4.76 | 4.89 | 4.689 | 4.73 |

“Nguồn: Tổng hợp và tính toán của tác giả “

Như vậy, mặt bằng lãi suất huy động chịu sức ép tăng trong năm do một số nguyên nhân chính: Nhu cầu vốn cho đầu tư, sản xuất kinh doanh và tiêu dùng tiếp tục tăng cao trong bối cảnh phục hồi kinh tế; Chịu sức ép từ chỉ số lạm phát do tác động trễ của các chính sách năm 2009 (trong năm 2010, chỉ số giá tiêu dùng chỉ giữ được ổn định từ tháng 3 đến tháng 8, các tháng còn lại biến động tăng cao đã ảnh hưởng đến nhiều mục tiêu kinh tế vĩ mô của Chính phủ và các biện pháp điều hành chính sách tiền tệ của NHNN); Sự cạnh tranh thiếu lành mạnh của một vài các TCTD và tâm lý, kỳ vọng của người dân. Mặc dù mặt bằng lãi suất có nhiều biến động nhưng vẫn đảm bảo được lợi ích của người gửi tiền trong bối cảnh lạm phát

gia tăng vào cuối năm, vì vậy tốc động huy động vốn trong năm 2010 đã được cải thiện rõ rệt so với những năm trước.

2.3.2. Hoạt động sử dụng vốn của một số NHTM trên địa bàn TPHCM.

Bảng 2.6.Tình hình dư nợ tín dụng của một số NHTM trên địa bànTPHCM

ĐVT: Nghìn tỷ đồng

2008 | 2009 | 2010 | % so sánh năm sau so với năm trước | ||

2009/2008 | 2010/2009 | ||||

1. Theo loại tiền | |||||

Bằng VND | 360,41 | 536,91 | 640,08 | 48,97% | 19,22% |

Bằng ngoại tệ (quy VND) | 141,96 | 162,99 | 247,14 | 14,69% | 51,80% |

2. Theo loại hình tín dụng | |||||

Ngắn hạn | 280,96 | 405,80 | 508,50 | 44,43% | 25,31% |

Trung, dài hạn | 221,72 | 294,20 | 380,50 | 32,69% | 29,33% |

Tổng dư nợ cho vay | 502,68 | 700,00 | 889,00 | 39,25% | 27% |

“Nguồn: Niên giám thống kê TPHCM 2010” [55]

700

600

Bằng VND

Bằng ngoại tệ ( quy VND)

500

400

300

200

100

0

2008 2009 2010

Biểu đồ 2.8 Đồ thị biểu diễn dư nợ tín dụng phân theo loại tiền tệ.

600

500

400

Ngắn hạn

Trung, dài hạn

300

200

100

0

2008 2009 2010

Biểu đồ 2.9. Đồ thị biểu diễn dư nợ tín dụng phân theo thời hạn nợ

Sau khi thực hiện cơ chế lãi suất thỏa thuận và cùng với các biện pháp điều hành tiền tệ linh hoạt của NHNN cuối năm 2010, lãi suất huy động và cho vay VND của các NHTM đã giảm dần với lãi suất huy động VND không vượt quá 14%/ năm; lãi suất cho vay bình quân 15,27%/năm. Bên cạnh đó, chênh lệch giữa lãi suất cho vay và lãi suất huy động bình quân VND chỉ còn khoảng 2,5%/năm, thấp hơn so với mấy năm trước (con số này là 4,62%/năm năm 2008; 4,45%/năm trong năm 2007; 4,63%/năm trong năm 2006 và 3,42%/năm trong năm 2005). Riêng lãi suất huy động và cho vay bằng USD đến tháng 12/2010 đã tăng khoảng 0,5%/năm so với cuối năm 2009, cụ thể, lãi suất huy động bình quân ở mức 4,08%/năm và lãi suất cho vay bình quân ở mức 6,26%/năm.

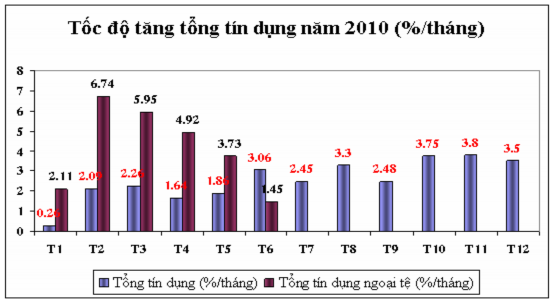

Biểu đồ 2.10. Tốc độ tăng tổng tín dụng năm 2010 ( % tháng)

Tính đến cuối 2010: Tổng dư nợ tín dụng đạt 889.000 tỷ đồng, tăng 27% so với cùng kỳ. Dư nợ tín dụng của các NHTMCP đạt 506.730 tỷ đồng, chiếm 57% tổng dư nợ, tăng 31,6% so với cùng kỳ. Dư nợ tín dụng bằng VND tăng 19,22% so với cùng kỳ, dư nợ ngoại tệ đạt 247.140 tỷ đồng, tăng 51,80% so với cùng kỳ. Sở dĩ dư nợ tín dụng ngoại tệ tăng mạnh là do lãi suất vay ngoại tệ thấp hơn nhiều so với lãi suất vay bằng VND, các doanh nghiệp sẽ có lợi hơn khi vay bằng ngoại tệ.

Năm 2009, dư nợ tín dụng bằng VND tăng khá cao 48,97% so với cùng kỳ năm 2008, đạt 536.910, 4 tỷ đồng. Việc gia tăng này là do sự chênh lệch lãi suất giữa VNĐ và ngoại tệ khi thực hiện hỗ trợ lãi suất trong chương trình kích cần của Chính phủ. Dư nợ tín dụng ngắn hạn chiếm 57,97% tổng dư nợ, tăng 44,43% so với cùng kỳ; dư nợ tín dụng trung, dài hạn tăng 32,69% so với cùng kỳ.

Về cơ cấu vốn cho vay, theo bảng số liệu cho thấy tín dụng ngắn hạn đang chiếm tỷ trọng chủ yếu, hơn 50% tổng dư nợ và ngày càng có khuynh hướng gia tăng. Nếu như năm 2008 tỷ trọng dư nợ tín dụng ngắn hạn chiếm 55, 89% tổng dư nợ thì đến năm 2009 là 57,97%. Điều này xuất phát từ việc các NHTM đang hạn chế cho vay trung dài hạn, chủ yếu cho vay ngắn hạn do nguồn vốn huy động chủ yếu là ngắn hạn. Nếu lấy nguồn vốn huy động ngắn hạn để cho vay trung, dài hạn

các NHTM sẽ gặp phải rủi ro thanh khoản cao khi các khoản tiền gửi đến hạn thanh toán mà NH chưa thu hồi được các khoản tiền vay.

2.4. Tình hình hoạt động huy động vốn của một số NHTM trên địa bàn TPHCM trong thời gian qua.

Lãi suất huy động VND từ 1- 12 tháng cao hơn các kỳ hạn dài từ 13 tháng trở lên. Các NHTM đã đưa ra rất nhiều hình thức huy động vốn như tiết kiệm thông thường, tiết kiệm dự thưởng với nhiều giải thưởng hấp dẫn, phát hành các giấy tờ có giá ngắn hạn như kỳ phiếu, chứng chỉ tiền gửi,…nhưng việc huy động vốn vẫn gặp rất nhiều khó khăn. Với mức lãi suất trần 14% đối với VND và 2% đối với USD khiến cho người gửi tiền không mấy mặn mà với việc gửi tiền vào NH do lãi suất được hưởng quá thấp, trong khi lạm phát cao (lạm phát cả năm 2011 là 18.58%), số tiền lãi lĩnh được không đủ đảm bảo cuộc sống của họ.

Việc ấn định mức lãi suất huy động đã xảy ra hiện tượng lách trần lãi suất ở một số NHTM dưới hình thức như chi hoa hồng môi giới, cho vay ủy thác vốn, chi phần chênh lệch từ các khoản chi khác trong khi trên sổ vẫn in lãi suất huy động mà NHNN ấn định,…Người gửi tiền đã rút tiền ở những NHTM có lãi suất huy động thấp sang gửi ở các NHTM có lãi suất cao hơn, làm cho nguồn vốn của các NHTM luôn trong tình trạng không ổn định, khó có thể hoạch định chiến lược kinh doanh trong tương lai. Đã có một số NHTM cổ phần huy động vượt mức lãi suất trần 14% như Ngân hàng HDBank, DongAbank, khiến cho việc điều hành chính sách tài chính tiền tệ của NHNN gặp rất nhiều khó khăn.

Việc siết chặt kỷ luật trần lãi suất tiền gửi 14%/năm cũng là một nguyên nhân khiến cho dòng tiền chảy vào ngân hàng bị thu hẹp lại và mất cân đối giữa nguồn và sử dụng nguồn. Cụ thể, số liệu công bố của NHNN cho thấy, so sánh tháng 10/2011 so với 31/12/2010, huy động toàn hệ thống chỉ tăng 8,59% nhưng tín dụng tăng tới 8,61%, cân đối giữa nguồn và sử dụng nguồn có sự chênh lệch đáng kể. Từ tháng10/2011, một số TCTD có khó khăn thanh khoản tạm thời do mất cân đối về kỳ hạn giữa huy động vốn ngắn hạn và cho vay trung, dài hạn, do huy động vốn từ các tổ chức và dân cư giảm, huy động vốn trên thị trường liên ngân hàng

chưa đủ bù đắp, nhưng đã được NHNN hỗ trợ thông qua tái cấp vốn và nghiệp vụ thị trường mở. Thanh khoản ngoại tệ ở mức thấp trong 7 tháng đầu năm, từ tháng 8 đã cải thiện sau khi NHNN thực hiện một số biện pháp kiểm soát tín dụng bằng ngoại tệ. Khó khăn về mất cân đối này đã khiến những đơn vị yếu thanh khoản không còn lựa chọn nào khác là chịu đựng lãi vay cao trên thị trường liên ngân hàng. Một số NHTM nhỏ không huy động được vốn đã phải vay ngược lại từ các công ty tài chính với các tài sản đảm bảo là các giấy tờ có giá (trái phiếu). Điều này có lợi cho công ty tài chính rất nhiều do họ thường định giá rất thấp (khoảng từ 30- 60%) giá trị thực của các giấy tờ có giá.

Một sự chuyển dịch về nguồn vốn giữa các NHTM khi có sự áp trần lãi suất huy động. Nếu theo xu hướng rủi ro thì với một mức lãi suất như nhau, dòng tiền tiết kiệm sẽ có xu hướng dịch chuyển sang những NH có tính an toàn hơn, nghĩa là dòng tiền sẽ dịch chuyển từ những NH nhỏ sang các ngân hàng lớn dẫn đến sự sụt giảm mạnh mẽ nguồn vốn huy động của nhiều ngân hàng. Mặt khác, với thông tin một số NH nhỏ bị sáp nhập trong kế hoạch tái cấu trúc ngành ngân hàng (gần đây là sự sáp nhập của 3 ngân hàng: NHTMCP Sài Gòn, NHTMCP Việt Nam Tín Nghĩa và NHTMCP Đệ Nhất) đã khiến cho người gửi tiền lo sợ bị mất tiền. Vì thế họ đã chia nhỏ các khoản tiền ra gửi ở nhiều NH khác nhau nhằm bảo đảm nguồn tiền của họ, do theo Luật bảo hiểm tiền gửi chỉ thanh toán tối đa 50 triệu đồng, cho dù các khoản tiền gửi 100 tỉ cũng chỉ thanh toán 50 triệu đồng.

Thời gian qua mặc dù nguồn vốn huy động vào hệ thống NH có chuyển biến nhưng mức tăng khá thấp. Huy động vốn 7 tháng đầu năm của các NH trên địa bàn ước đạt 860.000 tỉ đồng, tăng 17% so với cuối năm 2010 và tăng 27,2% so với cùng kỳ.Trong đó, huy động bằng tiền đồng tăng 7,18%, bằng ngoại tệ tăng 3,33%. Tổng dư nợ của các NHTM trên địa bàn đạt 790.000 tỉ đồng, tăng 7% so với cuối năm 2010 và tăng 2,13% so với cùng kỳ. Trong đó dư nợ bằng tiền đồng tăng 2,44%, và bằng ngoại tệ tăng đến 19,18%.

Theo NHNN chi nhánh TPHCM chênh lệch lãi suất tiền gửi giữa VND và ngoại tệ (mức chênh lệch khoảng 12%/năm) là yếu tố tạo ra sự dịch chuyển ngược chiều