nước ngoài tại Việt Nam, đặt trọng tâm vào doanh nghiệp nhỏ và vừa và những khách hàng cá nhân có nhiều nhu cầu giao dịch ở nước ngoài.

Tận dụng mạng lưới chi nhánh khắp toàn cầu, HSBC có ưu thế khi đưa công nghệ trình độ cao phục vụ cho hoạt động kinh doanh, khai thác rất tốt những thế mạnh của mình về nguồn vốn, bán chéo sản phẩm tạo ra một gói sản phẩm tổng thế thuận tiện cho khách hàng, đẩy mạnh dịch vụ bán lẻ, tung ra dịch vụ ngân hàng thông minh, nhiều tiện ích như mảng dịch vụ thẻ ghi nợ với nhiều hình thức khuyến mãi, cộng điểm, tặng thêm dịch vụ cho khách hàng thanh toán bằng thẻ khi mua sắm.

Đặc biệt, NH này liên tục tung ra các đội ngũ bán hàng mời chào khách hàng mở thẻ qua NH, vay vốn tín chấp và mở tài khoản NH với hàng loạt các ưu đãi...

Ngoài ra, chính sách phí dịch vụ rất linh hoạt, có thể miễn, giảm phí chuyển khoản, phí chuyển tiền thanh toán hàng hóa xuất nhập khẩu ra nước ngoài cho một số đối tượng khách hàng.

Ngân hàng HSBC không chú trọng cạnh tranh trên lãi suất mà là cạnh tranh trên chất lượng dịch vụ và uy tín. Tính chuyên nghiệp trong giao dịch, chất lượng sản phẩm dịch vụ luôn ưu tiên hàng đầu khiến cho khách hàng luôn hài lòng, tạo sự gắn bó lâu dài giữa khách hàng với NH. Các dịch vụ của NH HSBC luôn đảm bảo yếu tố: thuận tiện, đơn giản, tin cậy và lấy lợi ích khách hàng làm nền tảng.

* Một số sản phẩm của ngân hàng HSBC

Instant@dvice: Doanh nghiệp có thể nhận nội dung các thông báo và tu chỉnh tín dụng thư qua địa chỉ thư điện tử của doanh nghiệp ngay khi HSBC nhận được các thông báo trên (chỉ áp dụng cho L/C được chuyển qua hệ thống SWIFT). Doanh nghiệp còn có thể nhận bản sao điện tử của các thông báo xuất nhập khẩu khác.

Dịch vụ dò tìm bộ chứng từ chuyển phát toàn cầu: Dịch vụ dò tìm bộ chứng từ chuyển phát toàn cầu của HSBC cho phép doanh nghiệp theo dõi các chứng từ được gửi bởi chi nhánh ngân hàng HSBC trên phạm vi toàn cầu tại các quốc gia đang được áp dụng dịch vụ này.

Có thể bạn quan tâm!

-

Giải pháp huy động vốn tại một số ngân hàng thương mại Việt Nam trên địa bàn TP.HCM - 2

Giải pháp huy động vốn tại một số ngân hàng thương mại Việt Nam trên địa bàn TP.HCM - 2 -

Huy Động Dưới Hình Thức Phát Hành Chứng Từ Có Giá:

Huy Động Dưới Hình Thức Phát Hành Chứng Từ Có Giá: -

Lựa Chọn Giữa Chi Phí Và Rủi Ro Trong Huy Động Vốn Của Ngân Hàng:

Lựa Chọn Giữa Chi Phí Và Rủi Ro Trong Huy Động Vốn Của Ngân Hàng: -

Chính Sách Tiền Tệ Trong Năm 2010 Và Những Tháng Đầu Năm 2011.

Chính Sách Tiền Tệ Trong Năm 2010 Và Những Tháng Đầu Năm 2011. -

Mặt Bằng Lãi Suất Huy Động Trung Bình Một Số Thời Điểm Năm 2010

Mặt Bằng Lãi Suất Huy Động Trung Bình Một Số Thời Điểm Năm 2010 -

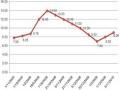

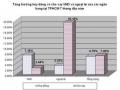

Biểu Đồ Diểu Diễn Tăng Trưởng Huy Động Và Cho Vay Của Các Nhtm Trên Địa Bàn Tphcm 7 Tháng Đầu Năm.

Biểu Đồ Diểu Diễn Tăng Trưởng Huy Động Và Cho Vay Của Các Nhtm Trên Địa Bàn Tphcm 7 Tháng Đầu Năm.

Xem toàn bộ 88 trang tài liệu này.

Dịch vụ thanh toán quốc tế trực tuyến bằng HSBCnet – ITS: Là hệ thống giao dịch xuất nhập khẩu trực tuyến, cho phép khách hàng thực hiện các giao dịch xuất nhập khẩu như mở và tu chỉnh Tín Dụng Thư, thanh toán chứng từ nhập khẩu, chuyển nhượng Tín Dụng Thư xuất khẩu, đồng thời tiếp cận mọi thông tin tức thời về tài khoản Xuất Nhập Khẩu mọi lúc, mọi nơi.

E-PO Trader: Dịch vụ e-PO Trader của HSBC là hệ thống giao dịch trực tuyến cho phép doanh nghiệp tạo và kiểm tra các chứng từ điện tử cho các giao dịch thanh toán bằng phương thức Ghi Sổ. e-PO Trader cho phép người sử dụng tự động hóa quá trình ra quyết định thanh toán và giúp người bán tạo và gửi các chứng từ điện tử, cập nhật tình trạng thanh toán các đơn hàng.

Tiền gửi Song tệ là sản phẩm tiền gửi liên kết với ngoại tệ, giúp khách hàng đầu tư sinh lãi cao nhờ vào những biến chuyển của tỷ giá quy đổi giữa hai đơn vị ngoại tệ. Tiền gửi sẽ được thanh toán bằng một trong hai đơn vị ngoại tệ này phụ thuộc vào sự dao động của tỷ giá hối đoái. Tiền lãi luôn được thanh toán bằng ngoại tệ cơ sở (ngoại tệ gửi).

Tiền gửi có kỳ hạn: là loại tiền gửi được hưởng lãi suất bậc thang theo số dư, thanh toán vào cuối mỗi tháng hoặc cuối kỳ. Khách hàng có thể mở tài khoản tiền gửi có kỳ hạn bằng dịch vụ ngân hàng trực tuyến và nhận thêm lãi suất 0.3%/năm

1.4.3. Ngân hàng Citibank:

Bằng việc kết hợp với nguồn lực địa phương với mạng lưới ngân hàng bán lẻ toàn cầu, Citibank tập trung vào mảng bán lẻ: cung cấp một loạt các sản phẩm hàng đầu, bao gồm các tài khoản thanh toán và tiết kiệm, tiền gửi bằng ngoại tệ, và sản phẩm cao cấp Citigold.

Citibank tập trung vào thị trường khách hàng cá nhân, đầu tư vào hạ tầng và hệ thống công nghệ thông tin cho dịch vụ ngân hàng trên Internet (Internet banking), tăng ứng dụng trên điện thoại thông minh và tiếp tục phát triển thêm nhiều ứng dụng sản phẩm.

Citibank còn hợp tác với các hãng bảo hiểm để mang lại nhiều tiện ích cho khách hàng như Prudential thông qua việc thu phí bảo hiểm tự động qua tài khoản ngân hàng hoặc qua thẻ tín dụng của Citibank.

Các sản phẩm thẻ của Citibank cung cấp nhiều tính năng, tiện ích cho khách hàng như thẻ Citibank PremierMiles, Citibank cash back.

Một số sản phẩm của Citibank:

* Tiền gửi linh hoạt Citibank:

Loại đồng tiền huy động: VND, USD và AUD

Mức tiền gửi tối thiểu là 50.000.000 đồng hoặc 3.000 USD hoặc tương đương, lãi suất hấp dẫn và có thể rút gốc trước hạn một cách linh hoạt, số tiền rút là bội số của 20.000.000 đồng hoặc tương đương 1.000 USD.

Khách hàng sẽ được nhận sao kê tổng hợp hàng tháng, có thể đăng ký trực tuyến qua Citibank online.

* Tiền gửi có kỳ hạn Citibank:

Kỳ hạn tiền gửi rất linh hoạt: 1 tuần, 2 tuần, 3 tuần, 1 tháng, 2 tháng, 3 tháng, 6 tháng, 9 tháng hoặc 12 tháng và số tiền gửi tối thiểu ban đầu 50.000.000 VND hoặc

3.000 USD.

Khách hàng sẽ được thông báo đáo hạn miễn phí bằng Email và SMS, nhận sao kê tổng hợp hàng tháng, khoản tiền gửi sẽ tự động tái đáo hạn. Khách hàng không cần phải đến NH gửi tiền mà có thể đăng ký trực tuyến qua Citibank online.

*Tài khoản đa năng Citibank:

Cung cấp tiện ích của một tài khoản tiết kiệm với 8 loại tiền tệ thông dụng nhất: VND, USD, EUR, GBP, AUD, SGD, HKD và JPY.Số tiền gửi tối thiểu ban đầu

1.000.000 VND hoặc 50 USD, lãi trả theo tháng, tính lãi và kết chuyển lãi hàng ngày.

Miễn phí Citibank Online và sao kê điện tử, Citi Alert và Citiphone. Tiền kiều hối ở nước ngoài chuyển về sẽ chuyển trực tiếp vào tài khoản. Khách hàng có thể đăng ký trực tuyến để mở tài khoản.

Đây là loại tài khoản rất cần thiết đối với khách hàng thường xuyên sử dụng tiền mặt.

*Tiền gửi bậc thang Citibank:

Số tiền ký quỹ tối thiểu: 1.000.000 VND hoặc 50USD. Ngoài lãi tiền gửi thông thường khách hàng còn có lãi thưởng tăng dần trên số dư cộng dồn.

Giao dịch chuyển khoản trực tuyến tối đa 500.000.000 VND hoặc tương đương. Miễn phí Citibank Online và sao kê điện tử, Citi Alert và Citiphone

*Tài khoản thanh toán Citibank:

Số tiền ký quỹ tối thiểu: 1.000.000 VND hoặc 50USD. Số tiền rút từ máy ATM tối đa 50.000.000 VND (hoặc tương đương) cho khách hàng Citigold và 30.000.000 VND cho khách hàng Citibank

Bên cạnh đó khách hàng còn được miễn phí duy trì tài khoản – nếu số dư tối thiểu trong tài khoản được đảm bảo, dịch vụ Citibank Online và sao kê điện tử, phát hành sổ séc cho khách hàng Citigold, dịch vụ Citi Alert và Citi Phone và có thể rút tiền mặt từ các máy ATM của Citibank tại Việt Nam và trên toàn thế giới, đồng thời sử dụng dịch vụ của hệ thống ATM quốc tế Visa Plus.

*Chuyển khoản quốc tế Citibank:

Với dịch vụ này, khách hàng nhận tiền kiều hối có thể nhận tiền nhanh chóng từ các chi nhánh trên toàn thế giới chuyển về.

Dịch vụ này, người gửi tiền sẽ được miễn phí chuyển tiền từ nước ngoài về Việt Nam

*Thẻ Citibank PremierMiles:

Mỗi 20.000VND Quý khách chi sẽ tích lũy được một Premier Mile và Quý khách có thể được thưởng tới 6.000 Premier Mile mỗi năm.

Quý khách có thể quy đổi Premier Mile tại hơn 50 hãng hàng không, hoặc khấu trừ các chi phí trên toàn bộ hành trình.

Những Premier Mile này là vĩnh viễn. Tất cả đều không bao giờ hết hạn.

Số quyền lợi đặc cách, quyền sử dụng phòng chờ cao cấp tại sân bay và bảo đảm an toàn khi du lịch

*Thẻ Citibank Cash Back Platinum

Số tiền quy đổi lên đến 5% giá trị chi tiêu khi sử dụng, cộng thêm Tiền quy đổi khi Giao Dịch ở Nước Ngoài và rút Tiền Mặt Ứng Trước từ máy ATM.

Tiền quy đổi được tự động tích lũy và không hết hạn.

Được chấp nhận toàn cầu tại hơn 120 quốc gia và 30 triệu điểm bán lẻ và truy cập tiền mặt 24/24 tại hơn 1.7 triệu máy ATM Plus; cùng với ưu đãi từ chương trình Visa Platinum và Citibank World Privileges.

1.5. Một số bài học kinh nghiệm đối với NHTM Việt Nam

Những kinh nghiệm huy động vốn của các ngân hàng nước ngoài nổi tiếng chính là thực tế mà các NHTM Việt Nam cần phải học hỏi nhiều hơn nữa như sau:

Phân cấp khách hàng: Các NHTM nước ngoài đã thực hiện chính sách này từ rất lâu rồi. Qua việc phân cấp khách hàng họ sẽ có các chính sách sao cho thật phù hợp với đặc điểm và tính cách của từng nhóm khách hàng. Đối với từng nhóm khách hàng họ sẽ chú trọng tập trung vào một số dịch vụ chủ yếu và khai thác hầu hết ở những dịch vụ đó. Để có được những chương trình phù hợp cho từng khách hàng thì bản thân các NHTM phải thực hiện nghiên cứu rất sâu sắc về từng nhóm khách hàng một. Đây chính là tài nguyên chất xám của mỗi NH vì mỗi một ngân hàng sở hữu rất nhiều khách hàng khác nhau nhưng tuỳ theo mục đích huy động mà mỗi ngân hàng sẽ có những khác biệt với các ngân hàng khác.

Đa dạng hoá sản phẩm: Qua nghiên cứu và phân cấp khách hàng, mỗi ngân hàng sẽ đưa ra các loại sản phẩm khác nhau để đáp ứng tốt nhất nhu cầu của khách hàng . Đa dạng hoá sản phẩm sẽ giúp ngân hàng tiếp cận được nhiều đối tượng khách hàng hơn và phục vụ được nhu cầu ngày càng phong phú của khách hàng. Để giữ chân được khách hàng và thu hút ngày càng nhiều khách hàng hơn nữa thì việc đưa ra nhiều sản phẩm với nhiều tính năng sẽ giúp khách hàng thấy thoả mãn và hài lòng – đây chính là mục tiêu hướng tới của mỗi nhà cung cấp không chỉ có hệ thống ngân hàng.

Nâng cao chất lượng công nghệ: Với ngân hàng hệ thống công nghệ góp phần không nhỏ vào sự phát triển của hệ thống. Với số lượng khách hàng ngày càng

nhiều và số lượng sản phẩm, dịch vụ ngày càng đa dạng nếu không có công nghệ hỗ trợ thì ngân hàng sẽ không thể phát triển đi lên được. Với sự hỗ trợ của công nghệ sẽ giúp ngân hàng giảm được rất nhiều công việc, bản thân những nhà quản lý và nhân viên sẽ được giải phóng khỏi những công việc tỷ mỷ, máy móc để đầu tư thời gian cho phân tích và tìm kiếm khách hàng.

Như vậy, với những mục tiêu chính mà các NHTM nổi tiếng đã và đang hướng tới sẽ là những kinh nghiệm bổ ích cho NHTM Việt Nam học tập và có định hướng đúng đắn hơn trong quá trình gia tăng huy động vốn cho NHTM.

KẾT LUẬN CHƯƠNG I

Chương I giúp ta có một cái nhìn khái quát về nguồn vốn huy động và các vấn đề có liên quan đến hoạt động huy động vốn của các NHTM.Vốn huy động đóng một vai trò cực kỳ quan trọng không những trong hoạt động kinh doanh của ngân hàng mà còn có ý nghĩa đối với nền kinh tế.

Với yêu cầu của sự tồn tại và phát triển, các NHTM đều phải tìm cách tăng nguồn vốn huy động của mình lên và để đạt được điều này NHTM phải sử dụng các công cụ, phương thức huy động đa dạng, phù hợp. Ngân hàng cần phải xây dựng kế hoạch nguồn vốn cho mình bao gồm: số lượng, cơ cấu, tốc độ tăng trưởng nguồn vốn năm sau so với năm trước, đưa ra các phương án huy động vốn, chính sách lãi suất…

Dựa trên những cơ sở lý luận trên, các nhà quản trị NH cần phải hoạch định chiến lược huy động vốn sao cho có hiệu quả, tiến hành tìm hiểu, phân tích tình hình huy động vốn của các NHTM trên địa bàn, đưa ra các giải pháp hữu ích nhằm gia tăng nguồn vốn huy động.

CHƯƠNG II

THỰC TRẠNG HUY ĐỘNG VỐN TẠI MỘT SỐ NHTM VIỆT NAM TRÊN ĐỊA BÀN TPHCM.

2.1. Tình hình kinh tế - xã hội trên địa bàn TPHCM.

TPHCM chiếm 0,6% diện tích và 6,6 % dân số so với cả nước, nằm trong vùng kinh tế trọng điểm phía Nam, là trung tâm kinh tế của cả nước có tốc độ tăng trưởng kinh tế cao.

TPHCM là nơi hoạt động kinh tế năng động nhất, đi đầu trong cả nước về tốc độ tăng trưởng kinh tế, là hạt nhân trong vùng kinh tế trọng điểm phía Nam và trung tâm đối với vùng Nam Bộ. Với mức đóng góp GDP là 66,1% trong vùng và đạt mức 30% trong tổng GDP của cả khu vực Nam Bộ. Tổng sản phẩm nội địa (GDP) 9 tháng năm 2011 trên địa bàn TPHCM ước đạt 358.361 tỷ đồng (tăng 10%, trong khi GDP cả nước chỉ tăng 5,57%); trong đó khu vực dịch vụ đóng góp 5,63%; khu vực công nghiệp và xây dựng 4,32% và khu vực nông lâm thủy sản 0,06%.

Thành phố là nơi thu hút vốn đầu tư nước ngoài mạnh nhất cả nước. Kể từ khi Luật đầu tư được ban hành số dự án đầu tư vào thành phố chiếm khoảng 1/3 tổng số dự án đầu tư nước ngoài trên cả nước. Tính đến ngày 15/11/2011, đã có 330 dự án có vốn nước ngoài được cấp giấy chứng nhận đầu tư với tổng số vốn đăng ký 2.076,7 triệu USD, vốn điều lệ 648,8 triệu USD. Trong đó, hình thức liên doanh 78 dự án, vốn đầu tư 479,6 triệu USD; 100% vốn nước ngoài 252 dự án, vốn đầu tư 1.597,1 triệu USD, vốn điều lệ 443,3 triệu USD.

Thành phố luôn chiếm tỷ trọng cao nhất trong tổng thu NSNN, mặc dù gặp nhiều khó khăn song thu ngân sách của thành phố vẫn không ngừng tăng. Số thu ngân sách của TPHCM 10 tháng năm 2011 vẫn đạt 105.900 tỷ đồng, đạt 86% dự toán năm, tương đương với cùng kỳ.

Về thương mại-dịch vụ, thành phố là trung tâm xuất nhập khẩu lớn nhất nước. Kim ngạch xuất nhập khẩu của thành phố ngày càng chiếm tỷ trọng lớn trong tổng kim ngạch xuất nhập khẩu của cả nước. Trong 9 tháng đầu năm 2011, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tăng 23,8%; tổng kim ngạch xuất