CHƯƠNG 2

THỰC TRẠNG QUẢN TRỊ RỦI RO TÍN DỤNG TẠI NGÂN

HÀNG THUƠNG MẠI CỔ PHẦN TIÊN PHONG

2.1 GIỚI THIỆU CHUNG VỀ NGÂN HÀNG THUƠNG MẠI CỔ PHẦN TIÊN PHONG

2.1.1 Quá trình hình thành, phát triển Ngân hàng Thương mại cổ phần Tiên Phong

Ngân hàng thương mại cổ phần Tiên Phong (TienPhongBank) có giấy phép thành lập và hoạt động số 123/GP-NHNN do Ngân hàng Nhà nước Việt Nam (NHNN) cấp ngày 05/5/2008 với vốn điều lệ ban đầu là 1.000 tỷ đồng, chính thức đi vào hoạt động từ ngày 06/6/2008 . Trụ sở chính của Ngân hàng Tiên Phong đặt tại Toà Nhà FPT, Lô B2, Cụm sản xuất Tiểu thủ công nghiệp và Công nghiệp nhỏ, Phường Dịch Vọng Hậu, Quận Cầu Giấy, Thành phố Hà Nội. Ngân hàng Tiên Phong được thành lập bởi ba cổ đông sáng lập là Công ty cổ phần FPT (chiếm 15% vốn điều lệ), Công ty thông tin di động Việt Nam (chiếm 12,5% vốn điều lệ) và Tổng công ty tái bảo hiểm quốc gia (chiếm 12,5% vốn điều lệ)

Với tư cách là ngân hàng thương mại, Ngân hàng thương mại cổ phần Tiên

Phong có đầy đủ các hoạt động dịch vụ kinh doanh ngân hàng, bao gồm:

-Huy động vốn: Nhận tiền gửi của các tổ chức, cá nhân và các tổ chức tín dụng khác dưới các hình thức tiền gửi không kỳ hạn, tiền gửi có kỳ hạn và các loại tiền gửi khác. Phát hành chứng chỉ tiền gửi, trái phiếu và các giấy tờ có giá khác để huy động vốn của tổ chức, cá nhân trong nước và ngoài nước khi được Thống đốc Ngân hàng Nhà nước Việt Nam chấp thuận. Vay vốn của các tổ chức tín dụng khác hoạt động tại Việt Nam và của các tổ chức tín dụng nước ngoài. Vay vốn ngắn hạn của Ngân hàng Nhà nước Việt Nam theo quy định của pháp luật Việt Nam và các hình thức huy động vốn khác theo quy định của Ngân hàng Nhà nước Việt Nam.

-Hoạt động tín dụng: Cấp tín dụng cho tổ chức, cá nhân dưới các hình thức cho vay, chiết khấu thương phiếu và giấy tờ có giá khác, bảo lãnh, cho thuê tài chính và các hình thức cấp tín dụng khác theo quy định của Ngân hàng Nhà nước Việt Nam.

-Dịch vụ thanh toán và ngân quỹ: Cung ứng các phương tiện thanh toán. Thực hiện dịch vụ thanh toán trong nước cho khách hàng. Thực hiện các dịch vụ thu hộ, chi hộ. Thực hiện các dịch vụ thanh toán khác theo quy định của Ngân hàng Nhà nước Việt Nam. Thực hiện dịch vụ thanh toán quốc tế theo quy định của pháp luật. Thực hiện dịch vụ thu và chi tiền mặt cho khách hàng. Tổ chức hệ thống thanh toán nội bộ và tham gia hệ thống thanh toán liên ngân hàng trong

nước. Việc tham gia các hệ thống thanh toán quốc tế phải được Ngân hàng Nhà

nước Việt Nam chấp thuận.

-Các hoạt động khác bao gồm: Góp vốn, mua cổ phần của các doanh nghiệp khác theo quy định của pháp luật. Tham gia thị trường tiền tệ theo quy định của Ngân hàng Nhà nước Việt Nam. Trực tiếp kinh doanh hoặc thành lập công ty trực thuộc có tư cách pháp nhân, hạch toán độc lập bằng vốn tự có để kinh doanh ngoại hối, vàng trên thị trường trong nước và thị trường quốc tế khi được Ngân hàng Nhà nước chấp thuận. Ủy thác, nhận ủy thác, làm đại lý trong các lĩnh vực liên quan đến hoạt động ngân hàng, kể cả quản lý tài sản, vốn đầu tư của tổ chức, cá nhân trong và ngoài nước theo hợp đồng ủy thác, đại lý. Cung ứng dịch vụ bảo hiểm, thành lập công ty trực thuộc có tư cách pháp nhân, hạch toán độc lập bằng vốn tự có hoặc liên doanh để kinh doanh bảo hiểm theo quy định của pháp luật. Tư vấn tài chính, tiền tệ cho khách hàng dưới hình thức trực tiếp tư vấn cho khách hàng hoặc thành lập công ty trực thuộc theo quy định của pháp luật. Bảo quản hiện vật quý, giấy tờ có giá, cho thuê tủ két, cầm đồ và các dịch vụ khác theo quy định của pháp luật.

Vốn điều lệ của Ngân hàng Tiên Phong được huy động trên cơ sở phát hành cổ phiếu. Sau hơn3 năm thành lập, Ngân hàng Tiên Phong đã tăng vốn điều lệ thêm và dự kiến tiếp tục tăng trong thời gian tiếp theo thể hiện qua bảng 2.1.

2008 | 6/200 9 | 12/200 9 | 12/201 0 | 12/ 2011 | Dự kiến 12/2012 | |

Vốn điều lệ (tỷ đồng) | 1.000 | 1.500 | 1.750 | 3.000 | 4.000 | 8000 |

Tốc độ tăng (%) | 50% | 17% | 71% | 33% | 100% |

Có thể bạn quan tâm!

-

Quản Trị Rủi Ro Tín Dụng Trong Hoạt Động Của Ngân Hàng

Quản Trị Rủi Ro Tín Dụng Trong Hoạt Động Của Ngân Hàng -

Các Nguyên Tắc Chung Của Uỷ Ban Giám Sát Ngân Hàng Basel Về Quản Trị Rủi Ro Tín Dụng

Các Nguyên Tắc Chung Của Uỷ Ban Giám Sát Ngân Hàng Basel Về Quản Trị Rủi Ro Tín Dụng -

Các Yếu Tố Ảnh Hưởng Tới Công Tác Quản Trị Rủi Ro Tín Dụng Trong Hoạt Động Kinh Doanh Của Ngân Hàng Thương Mại

Các Yếu Tố Ảnh Hưởng Tới Công Tác Quản Trị Rủi Ro Tín Dụng Trong Hoạt Động Kinh Doanh Của Ngân Hàng Thương Mại -

Các Kết Quả Hoạt Động Chính Của Nhtmcp Tiên Phong

Các Kết Quả Hoạt Động Chính Của Nhtmcp Tiên Phong -

Quản Trị Rủi Ro Tín Dụng Tại Ngân Hàng Ngân Hàng Tmcp Tiên Phong

Quản Trị Rủi Ro Tín Dụng Tại Ngân Hàng Ngân Hàng Tmcp Tiên Phong -

Định Hướng Phát Triển Hoạt Động Tín Dụng Của Ngân Hàng Tiên Phong

Định Hướng Phát Triển Hoạt Động Tín Dụng Của Ngân Hàng Tiên Phong

Xem toàn bộ 109 trang tài liệu này.

Bảng 2.1 : Bảng dự kiến vốn điều lệ của Ngân hàng Tiên Phong ( Nguồn: Báo cáo tổng kết năm 2011)

Đến ngày 31 tháng 12 năm 2011, vốn điều lệ của ngân hàng đã tăng lên 4000 tỷ đồng. Kế hoạch tăng vốn điều lệ theo quy mô hoạt động của ngân hàng sẽ đạt 8000 tỷ vào cuối năm 2012.

Quá trình tăng vốn điều lệ cũng đồng thời là quá trình hiện đại hóa ngân hàng.

Dưới đây là một số cột mốc đáng nhớ của Ngân hàng Tiên Phong:

-Tháng 6 năm 2008: Sau khi nhận được giấy phép thành lập Ngân hàng, Ngân hàng Tiên Phong tổ chức lễ khai trương đồng thời với việc hoàn tất triển khai hệ thống ngân hàng lõi Flexcube. Ngân hàng Tiên Phong ký kết hợp tác chiến lược toàn diện với Ngân hàng Đầu tư và phát triển Việt Nam và khung hợp tác chung với Ngân hàng Citi Ngân hàng Hà Nội.

-Tháng 8 năm 2008: Ngân hàng Tiên Phong khai trương Ngân hàng Hà Nội, chính thức tham gia mạng thanh toán lớn nhất Việt Nam – Smartlink và ra mắt hệ thống ngân hàng tự động Minibank 24/7.

-Tháng 9 năm 2008: Ngân hàng Tiên Phong chính thức trở thành công ty đại chúng.

-Tháng 10 năm 2008: Ngân hàng Tiên Phong khai trương Ngân hàng Hồ Chí Minh và ra mắt dịch vụ Internet Banking dành cho khách hàng cá nhân và doanh nghiệp. Dịch vụ Internet Banking của Ngân hàng Tiên Phong tự hào là ngân hàng kết nối được với số lượng điểm, Ngân hàng giao dịch của các ngân hàng khác lớn nhất trong phạm vi toàn quốc.

-Tháng 6 năm 2009: Ngân hàng Tiên Phong khai trương Ngân hàng Cần Thơ và tăng cường sự hiện diện của mình tại các thành phố lớn như Hà Nội và Hồ Chí Minh.

-Tháng 8 năm 2009: Ngân hàng Tiên Phong hiện diện tại Hải Phòng, triển khai thành công phần mềm tự động hóa quy trình cho vay mang tên FinnOne. Trong tháng 8, Ngân hàng Tiên Phong cũng trở thành ngân hàng trong nước đầu tiên triển khai dịch vụ tiết kiệm điện tử.

-Tháng 9 năm 2009: Ngân hàng Tiên Phong khai trương Ngân hàng Đà Nẵng.

-Tháng 3 năm 2010: Đại hội đồng cổ đông lần thứ hai của TiênPhongBank

được tổ chức.

-Tháng 5-2010: Khai trương Sở giao dịch tại Hà Nội.

-Tháng 8-2010: Tăng vốn điều lệ lên 2000 tỷ đồng.

-Tháng 9-2010: Khai trương Ngân hàng Sài Gòn.

-Tháng 10-2010: Khai trương Ngân hàng Thăng Long.

-Tháng 12-2010: Tăng vốn điều lệ lên 3000 tỷ đồng.

-Tháng 1-2011: Khai trương Ngân hàng Đồng Nai, Khai trương Ngân hàng An

Giang.

Ngân hàng Tiên Phong là “Ngân hàng bán lẻ” với khách hàng mục tiêu là cá nhân, doanh nghiệp vừa và nhỏ. Hoạt động của Ngân hàng Tiên Phong tập trung tại các thành phố lớn trong cả nước và một số địa phương lân cận. Với sự phát triển nhanh chóng, sau hơn 3 năm đi vào hoạt động, tính đến tháng 3 năm 2011, ngoài Hội sở chính Ngân hàng Tiên Phong còn có 10 Ngân hàng và phòng giao dịch tại một số vùng kinh tế phát triển trên toàn quốc.

2.1.2 Mô hình tổ chức bộ máy quản lý kinh doanh của Ngân hàng Thương mại cổ phần Tiên Phong

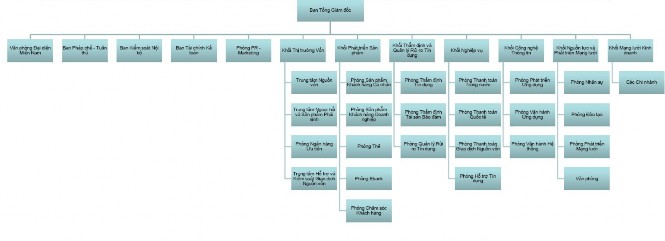

Bộ máy tổ chức quản lý của Ngân hàng Tiên Phong được tổ chức theo mô hình trực tuyến tham mưu và được cơ cấu tổ chức thống nhất từ Đại hội đồng cổ đông đến bộ máy điều hành bao gồm:

Hình 2.1: Sơ đồ bộ máy điều hành, quản lý tại Ngân hàng Tiên Phong

-Đại hội đồng cổ đông là cơ quan quyền lực cao nhất của Ngân hàng có quyền quyết định về chiến lược phát triền của ngân hàng và bầu ra cơ quan quản lý: Hội đồng Quản trị, Ban Kiểm soát. Đại hội đồng cổ đông tiến hành họp định kỳ hàng năm hoặc có thể tổ chức bất thường giữa hai kỳ đại hội thường niên.

-Hội đồng Quản trị: Do Đại hội đồng cổ đông bầu ra, là cơ quan quản trị Ngân hàng, có toàn quyền nhân danh Ngân hàng để quyết định mọi vấn đề liên quan đến mục đích, quyền lợi của Ngân hàng, trừ những vấn đề thuộc thẩm quyền của Đại hội đồng cổ đông. Hội đồng Quản trị giữ vai trò định hướng chiến lược, kế hoạch hoạt động hàng năm. chỉ đạo và giám sát hoạt động của Ngân hàng thông qua Ban điều hành và các Hội đồng.

-Ban Kiểm soát: Do Đại hội đồng cổ đông bầu ra, có nhiệm vụ triển khai hoạt động tài chính của Ngân hàng: giám sát việc chấp hành chế độ hạch toán, kế toán, hoạt động của hệ thống kiểm tra và kiểm toán nội bộ của Ngân hàng, thẩm định báo cáo tài chính hàng năm, báo cáo cho Đại hội đồng cổ đông tính chính xác, trung thực, hợp pháp về báo cáo tài chính của Ngân hàng.

-Ban Kiểm toán nội bộ

Hội đồng Quản trị và Ban Kiểm soát chịu trách nhiệm cuối cùng về mức độ đầy đủ, tính hiệu lực và hiệu quả của hệ thống kiểm soát nội bộ thông qua một Bộ phận chuyên trách độc lập. Bộ phận này chính là Bộ phận Kiểm toán nội bộ của ngân hàng. Chức năng cơ bản của Bộ phận Kiểm toán nội bộ là thực hiện đánh giá độc lập về mức độ đầy đủ, tính hiệu lực và hiệu quả của hệ thống kiểm soát nội bộ của Ngân hàng, đồng thời đưa ra những khuyến nghị nhằm hoàn thiện hệ thống kiểm soát nội bộ

-Các Ủy ban: Do HĐQT thành lập, làm tham mưu cho HĐQT trong việc quản trị ngân hàng, thực hiện chiến lược, kế hoạch kinh doanh. đảm bảo sự phát triển hiệu quả, an toàn và đúng mục tiêu đã đề ra. Hiện nay, Ngân hàng có 5 Ủy ban, bao gồm:

+ Thứ nhất: Ủy ban nhân sự có chức năng tư vấn cho HĐQT các vấn đề về chiến lược quản lý và phát triển nguồn nhân lực của Ngân hàng để phát huy cao nhất sức mạnh của nguồn nhân lực, phục vụ hiệu quả cho nhu cầu phát triển của Ngân hàng.

+ Thứ hai: Ủy ban tín dụng có chức năng xét cấp tín dụng, phê duyệt hạn mức tiền gửi của Ngân hàng tại các tổ chức tín dụng khác, phê duyệt việc áp dụng các biện pháp xử lý nợ và miễn giảm lãi. Quyết định về chính sách tín dụng và quản lý rủi ro tín dụng trên toàn hệ thống.

+ Thứ ba: Ủy ban đầu tư có chức năng thẩm định các dự án đầu tư và đề

xuất ý kiến cho cấp có thẩm quyền quyết định đầu tư.

+ Thứ tư: Ủy ban Quản lý Nợ - tài sản Có (ALCO) có chức năng quản lý cấu trúc bảng tổng kết tài sản của Ngân hàng, xây dựng và giám sát các chỉ tiêu tài chính, tín dụng phù hợp với chiến lược kinh doanh của Ngân hàng.

+ Thứ năm: Ủy ban Quản lý rủi ro có chức năng hỗ trợ Phòng sản phẩm chính sách xây dựng, triển khai và giám sát các chính sách quy định, quy trình tín dụng trong toàn Ngân hàng. Kiểm soát, đánh giá và/ hoặc có những kiến nghị cần thiết đối với các rủi ro, hạn chế trong các quy trình, quy định dành cho khách hàng doanh nghiệp, khách hàng cá nhân trước khi ban hành. Thẩm định hồ sơ tín dụng vượt mức phán quyết của các Giám đốc.

- Văn phòng hội đồng quản trị: thực hiện công tác hỗ trợ các hoạt động của hội

động quản trị.

Hình 2.2: Sơ đồ bộ máy tác nghiệp, quản lý tại Ngân hàng Tiên Phong

- Ban Tổng Giám đốc Tổng Giám đốc là người chịu trách nhiệm trước HĐQT và trước pháp luật về hoạt động hàng ngày của Ngân hàng. Giúp việc cho Tổng Giám đốc là các Phó Tổng Giám đốc, các Giám đốc khối, Kế toán trưởng và bộ máy chuyên môn nghiệp vụ.

Tổng Giám đốc thống nhất chỉ đạo, kiểm tra, hỗ trợ toàn diện với mọi hoạt động của tất cả các đơn vị trong toàn hệ thống, trong đó có Sở giao dịch, Ngân hàng các cấp và Phòng giao dịch.

- Các phòng ban Hội sở và các Ngân hàng

Các phòng ban chức năng của Hội sở được tổ chức phân cấp ngành dọc hỗ trợ và quản lý nghiệp vụ theo chức năng đã được phân công đối với các Ngân hàng và trung tâm kinh doanh. Trong phạm vi chức năng, nhiệm vụ của mình, các Khối, các Phòng chức năng tại Hội sở có quyền hạn, trách nhiệm chỉ đạo, kiểm tra, hỗ trợ với hoạt động của các đơn vị khác trong toàn hệ thống, trong đó có Ngân hàng các cấp và Phòng giao dịch.

+Văn phòng đại diện Miền Nam: Là đơn vị phụ thuộc, có con dấu, thực hiện nhiệm vụ theo ủy quyền của Ngân hàng Tiên Phong. Văn phòng đại diện không được thực hiện hoạt động kinh doanh.

+Ban Pháp chế - Tuân thủ: Chịu trách nhiệm về mặt pháp lý những vấn đề cần được hủy bỏ, sửa đổi hoặc bổ sung, xây dựng và hoàn thiện trong tổ chức và hoạt động của Ngân hàng Tiên Phong. Tham gia soạn thảo , xây dựng các văn bản, quy chế, quy định liên quan đến hoạt động tín dụng, bảo lãnh và các lĩnh vực khác của Ngân hàng Tiên Phong với vai trò xem xét, kiểm tra có ý kiến và chịu trách nhiệm về mặt pháp lý đối với dự thảo của các văn bản trước khi trình ký ban hành. Chịu trách nhiệm về mặt pháp lý cho Ngân hàng trong việc soạn thảo, ký kết các văn bản và giải quyết các cụ việc liên quan đến tổ chức và hoạt động của Ngân hàng Tiên Phong. Theo dõi và dự đoán những thay đổi về môi trường pháp lý có thể ảnh hưởng trực tiếp và/ hoặc gián tiếp đến hoạt động của Ngân hàng Tiên Phong.

+Ban Kiểm soát nội bộ: Lập kế hoạch kiểm tra, kiểm soát nội bộ hàng năm, đồng thời tổ chúc triển khai kiểm tra, kiểm soát theo kế hoạch và /hoặc đột xuất về việc chấp hành chính sách, chế độ, góp phần đảm bảo an toàn hệ thống và tăng hiệu quả sử dụng vốn và tài sản của Ngân hàng Tiên Phong. Phối hợp với bộ phận kiểm toán nội bộ để tiến hành kiểm tra, kiểm soát tổ chức, hoạt động của Ngân hàng Tiên Phong. Làm đầu mối phối hợp với các đơn vị liên quan thực hiện yêu cầu của các đoàn kiểm tra, thành tra của Ngân hàng Nhà nước và các cơ quan Nhà nước có thẩm quyền khách; tổ chức theo dõi và báo cáo việc thực hiện kết luận của các đoàn thanh tra, kiểm tra đó.

+Ban Tài chính Kế toán: Hướng dẫn và tổ chức thực hiện chế độ hạch toán kế toán, chế độ thu chi tài chính, chế độ quản lý TSCĐ, chế độ báo cáo thống kê, nghĩa vụ thuế, cơ chế tài chính cũng như hướng dẫn hạch toán các nghiệp vụ kinh tế mới phát sinh trong toàn hệ thống Ngân hàng Tiên Phong phù hợp với quy định của pháp luật và hướng dẫn của Ngân hàng Nhà nước. Xây dựng các báo cáo tổng hợp trên cơ sở đó, đưa ra những đề xuất, kiến nghị và dự báo để tham mưu cho Tổng giám đốc về phướng hướng kinh doanh của Ngân hàng Tiên Phong. Làm đầu mối phối hợp với các đơn vị liên quan thực hiện yêu cầu của các đoàn kiểm tra, thanh tra của Ngân hàng Nhà nước và các cơ quan Nhà nước có thẩm quyền khác; tổ chức theo dõi và báo cáo việc thực hiện kết luận của các đoàn thanh tra, kiểm tra đó.

+Phòng PR-Marketing: Xây dựng thương hiệu Ngân hàng Tiên Phong. Xây dựng sổ tay thương hiệu, Đào tạo, truyền thông nội bộ về thương hiệu và giá trị thương hiệu cho các ban khác; Quản trị rủi ro về uy tín và hình ảnh của Ngân hàng Tiên Phong.

+Khối Thị trường Vốn: Thông qua hội đồng AlCO, Khối thị trường vốn chủ động đưa ra các giải pháp huy động nguồn vốn và sử dụng vốn huy động được trên thị trường vốn.Trực tiếp triển khai các phương thức huy động vốn, khai thác nguồn vốn trên thị trường này. Quản lý và điều hành nguồn vốn tập trung của Ngân hàng. Chủ động phối hợp với các khối kinh doanh, các phòng ban liên quan đến việc xây dựng kế hoạch cân đối nguồn vốn và sử dụng vốn hàng năm trong toàn bộ hệ thống Ngân hàng và thông qua Hội đồng ALCO để thực hiện.

+ Khối phát triển sản phẩm: Nghiên cứu, phát triển các sản phẩm, dịch vụ dành cho khách hàng trong toàn hệ thống Ngân hàng Tiên Phong, xây dựng các chính sách khách hàng trong từng thời kỳ. Chủ trì và phối hợp với các bộ phận có liên quan trong toàn hệ thống trong việc triển khai, giới thiệu/ quảng bá các sản phẩm/ dịch vụ tới khách hàng. Tổ chức triển khai hướng dẫn, đào tạo các sản phẩm, chính sách mới để áp dụng thống nhất trong toàn hàng.

+ Khối thẩm định và quản lý rủi ro tín dụng: Hỗ trợ Phòng sản phẩm chính sách xây dựng, triển khai và giám sát các chính sách, quy định, quy trình tín dụng trong toàn NH. Kiểm soát đánh giá hoặc có những kiến nghị cần thiết

đối với rủi ro, hạn chế trong các quy trình, quy định danh cho khách hàng trước khi ban hành. Soạn thảo và trình TGĐ ban hành các quy định, chính sách về quản lý rủi ro tín dụng trong từng thời kỳ. Soạn thảo và trình TGĐ ban hành các quy định, quy trình, hướng dẫn về tài sản bảo đảm cho toàn Ngân hàng. Tái thẩm định hồ sơ tín dụng của Khách hàng vượt mức phán quyết của các Giám đốc Ngân hàng hoặc Giám đốc Sở trước khi trình cấp có thẩm quyền phê duyệt. Thẩm định TSBĐ.

+ Khối nghiệp vụ:

(1)Phòng Thanh toán trong nước có chức năng nhiệm vụ: Tham mưu cho Giám đốc khối về việc tổ chức, thực hiện nghiệp vụ thanh toán trong nước. Tổ chức thực hiện triển khai trên toàn hệ thống Ngân hàng Tiên phong.

(2)Phòng Thanh toán quốc tế có chức năng nhiệm vụ: Tham mưu cho Giám đốc khối về việc tổ chức, thực hiện nghiệp vụ thanh toán quốc tế. Tổ chức triển khai hệ thống thanh toán quốc tế trên toàn hệ thống Ngân hàng Tiên Phong.

(3) Phòng hỗ trợ thị trường vốn có chức năng, nhiệm vụ sau: Hỗ trợ khối thị trường vốn trong các hoạt động liên quan đến nguồn vốn, tự doanh và ngân hàng đầu tư. Kiểm soát chéo các giao dịch của Phòng nguồn vốn và tự doanh thuộc Khối thị trường vốn. Lập báo cáo quản trị các giao dịch nguồn vốn và tự doanh.

(4) Phòng hỗ trợ tín dụng có chứng năng nhiệm vụ sau: Xây dựng chính sách về hỗ trợ tín dụng trên toàn bộ hệ thống Ngân hàng Tiên Phong; Xây dựng, triển khai giải đáp những vấn đề phát sinh trong quá trình triển khai chính sách, quy trình hỗ trợ tín dụng trên toàn hệ thống;

+ Khối Công nghệ Thông tin:

(1) Phòng vận hành hệ thống những chức năng, nhiệm vụ và quyền hạn sau: Duy trì và kiểm soát hệ thống đảm bảo hệ thống hoạt động ổn định, an toàn và hiệu quả. Giám sát anh ninh của hệ thống đảm bảo tuân thủ các chính sách bảo mật. Quản lý, phân quyền người sử dụng. Quản lý duy trì hệ thống mạng LAN/WAN. Hỗ trợ người sử dụng khắc phục sự cố trong quá trình sử dụng.

(2) Phòng phần mềm ứng dụng có những chức năng, nhiệm vụ sau: Phát triển/ khai thác Core - banking/ module/ report dựa trên những công cụ có sẵn và cho phép của nhà cung cấp phục vụ các yêu cầu kinh doanh. Tiếp nhận/ tìm hiểu yêu cầu từ các bộ phận thuộc hệ thống Ngân hàng Tiên Phong.

3) Phòng thẻ có chức năng nhiệm vụ sau: Nghiên cứu giải pháp, phát triển, triển khai và vận hành hệ thống thẻ: Thẻ nội địa, thẻ quốc tế, thẻ trả trước…Quản trị, tích hợp các kênh dịch vụ trên hệ thống thẻ: hệ thống ATM, POS, thanh toán hóa đơn, các dịch vụ gia tăng liên quan Tích hợp hệ thống thẻ với các tổ chức trong và ngoài nước: Smartlink, visacard, Master card…vận hành đảm bảo hệ