Không chỉ thế với đặc thù tài sản đầu tư có giá trị cao như cần cẩu, dây chuyền sản xuất… trong khi số vốn điều lệ hạn chế, các công ty CTTC luôn rơi vào tình trạng rủi ro thanh khoản cao hơn trong số các tổ chức tín dụng , phi tín dụng. Bên cạnh đó, việc chỉ được huy động tiền gửi trung, dài hạn từ 1 năm trở lên khiến các công ty CTTC càng “đói” vốn hơn. Điều này phần nào đã làm hạn chế khả năng phát triển cũng như hiệu quả hoạt động của các công ty CTTC. Chính vì vậy, doanh nghiệp vừa và nhỏ là đối tượng khách hàng chính và là khách hàng mục tiêu mà các Công ty CTTC Việt Nam hướng đến.

2.1.1. Tình hình dư nợ CTTC của các công ty thuộc Hiệp hội CTTC

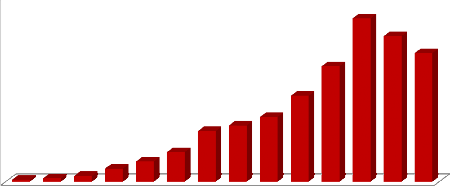

Cũng giống như hoạt động hệ thống Ngân hàng, tình hình hoạt động kinh doanh của Công ty CTTC phụ thuộc nhiều vào tình hình kinh tế trong nước, tình hình hoạt động của các doanh nghiệp (hưng thịnh hay khó khó khăn) và nhất là phụ thuộc vào tình hình – khả năng cho vay của hệ thống Ngân hàng (thắt chặt hay nới lỏng chính sách tín dụng). Điều này có thể dễ dàng nhìn thấy qua các số liệu báo cáo thống kê dư nợ CTTC trên các Công ty CTTC thuộc Hiệp hội CTTC từ năm 1998 đến năm 2011.

25,000

20,000

15,000

10,000

5,000

-

300 477 800

1,786 2,754

4,032

8,772

6,872 7,634

22,134

15,660

11,649

19,719

17,425

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Hình 2.1: Dư nợ CTTC của các công ty CTTC thuộc Hiệp hội CTTC từ năm 1998 đến năm 2011

“ Nguồn: Tổng hợp số liệu báo cáo trên Website Ngân hàng Nhà Nước Việt Nam và báo cáo của Hiệp hội CTTC Việt Nam từ năm 1998 đến 2011”.

Theo các số liệu trên, từ năm 1998 đến năm 2009, tình hình dư nợ CTTC của các công ty thuộc Hiệp hội tăng trưởng qua các năm, đặc biệt là tăng trưởng mạnh từ năm 2007 đến năm 2009. Tính đến cuối năm 2009, tổng dư nợ CTTC của các công ty thuộc Hiệp hội đạt mức cao nhất trong các năm. Nguyên nhân tăng trưởng chủ yếu do tình hình kinh tế năm 2006 ổn định và năm 2007 tăng trưởng cao, vì vậy nhu cầu vay vốn đầu tư máy móc thiết bị của các doanh nghiệp tăng nhanh, tăng trưởng tín dụng của hệ thống Ngân hàng và Cho thuê tài chính đạt mức khá tốt.

Thông thường tăng trưởng CTTC có độ trễ so với thời điểm thuận/khó khăn do đặc trưng của CTTC về thời gian đầu tư mua sắm tài sản trung bình khoảng 1 tháng đối với hàng trong nước và tối thiểu 3 đến 6 tháng đối với máy móc nhập khẩu nước ngoài, vì vậy năm 2009 tăng trưởng cao đến 42% và đạt mức dư nợ 22,134 tỷ đồng từ độ trễ năm 2008 – năm thuận lợi của CTTC với chính sách khống chế cho vay đối với NHTM của NHNN.

Tuy nhiên từ năm 2010, do ảnh hưởng của chính sách thắt chặt tín dụng Ngân hàng của Ngân hàng Nhà nước năm 2009 với mục tiêu kiểm soát - giảm lạm phát nền kinh tế, nền kinh tế trong nước gặp nhiều khó khăn, các doanh nghiệp kinh doanh sa sút, thu hẹp sản xuất kinh doanh. Vì vậy sang năm 2010 và năm 2011, tình hình hoạt động của Công ty CTTC trầm lắng và giảm dư nợ trên toàn hệ thống, lượng hợp đồng ký kết và dư nợ phát sinh mới trong năm không đủ để bù đắp khoản sụt giảm do các khoản nợ gốc đến hạn thanh toán.

2.1.2. Tình hình rủi ro tín dụng của các công ty CTTC thuộc Hiệp hội trong

năm 2010 và 2011

Cùng với sự khó khăn của Doanh nghiệp, tỷ lệ nợ xấu CTTC gia tăng. Chúng ta có thể nhìn qua 2 năm 2010 và năm 2011, tỷ lệ nợ xấu tăng dần qua 2 năm, trong đó nợ xấu đặc biệt cao tại các công ty CTTC của Ngân hàng Nông nghiệp và Phát triển nông thôn, nợ xấu tăng mạnh tại Công ty CTTC Vinashin (với mảng tài trợ tập trung cho đối tượng trong tập đoàn Vinashin và tàu thuyền), vượt các chỉ tiêu cho phép của Ngân hàng Nhà nước về hệ số rủi ro tín dụng. Đây là một dấu hiệu không

tốt trong quản lý, điều hành của các công ty CTTC Ngân hàng Nông nghiệp và Phát triển nông thôn và của Vinashin.

Bảng 2.1: Tỷ lệ nợ xấu từ năm 2009 đến 2011 của các công ty CTTC thuộc

Hiệp hội CTTC Việt Nam

Năm 2009 | Năm 2010 | Năm 2011 | ||||||

Tỷ lệ nợ xấu (*) | Tỷ lệ nợ xấu (*) | Tỷ lệ nợ nhóm 5 (**) | Tỷ lệ nợ xấu (*) | Tỷ lệ nợ nhóm 5 (**) | ||||

CTTC I NHNN&PTNT VN | 57,93% | 59,1% | 21,6 | 71,79 | 44,91 | |||

CTTC II NHNN&PTNT VN | 30% | 76,29 | 62,05 | 93,39% | 91,60% | |||

CTTC I NH ĐT&PT VN | 7,63 | 18,8% | 6,7% | 7,27% | 2,04% | |||

CTTC II NH ĐT&PT VN | 6,97 | 6,08% | 4,08% | |||||

CTTC Công Thương VN | 0,65% | 0,56% | 0,05% | 2,29% | 0,01% | |||

CTTC VN | NH | Ngoại | Thương | 11,16% | 8,03% | 6,08% | 6,47% | 5,47% |

CTTC Tín | NH | Sài Gòn | Thương | 0,5% | 0,38% | 0,26% | 0,98% | 0,98% |

CTTC Vinashin | - | 33,39% | - | 89,89% | 74,28% | |||

CTTC NH Á Châu | - | - | - | - | - | |||

Có thể bạn quan tâm!

-

Quy Trình Tài Trợ Mua Và Cho Thuê Lại 1A. Bên Cho Thuê Ký Hợp Đồng Mua Tài Sản Của Doanh Nghiệp. 1B. Bên Cho Thuê Và Bên Thuê Ký Hợp Đồng Cho Thuê.

Quy Trình Tài Trợ Mua Và Cho Thuê Lại 1A. Bên Cho Thuê Ký Hợp Đồng Mua Tài Sản Của Doanh Nghiệp. 1B. Bên Cho Thuê Và Bên Thuê Ký Hợp Đồng Cho Thuê. -

Hậu Quả Của Rủi Ro Tín Dụng Trong Hoạt Động Cttc

Hậu Quả Của Rủi Ro Tín Dụng Trong Hoạt Động Cttc -

Bài Học Kinh Nghiệm Tại Công Ty Cttc Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Ii

Bài Học Kinh Nghiệm Tại Công Ty Cttc Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Ii -

Cơ Cấu Dư Nợ Cttc Của Công Ty Sacombank – Sbl Từ 2009 Đến 2011

Cơ Cấu Dư Nợ Cttc Của Công Ty Sacombank – Sbl Từ 2009 Đến 2011 -

Hệ Số Rủi Ro Tín Dụng Tại Sacombank Sbl Từ Năm 2009 Đến 2011(Đvt: Lần)

Hệ Số Rủi Ro Tín Dụng Tại Sacombank Sbl Từ Năm 2009 Đến 2011(Đvt: Lần) -

Giải Pháp Hạn Chế Rủi Ro Tín Dụng Trong Hoạt Động Cttc Tại Công Ty Cho Thuê Tài Chính Ngân Hàng Tmcp Sài Gòn Thương Tín

Giải Pháp Hạn Chế Rủi Ro Tín Dụng Trong Hoạt Động Cttc Tại Công Ty Cho Thuê Tài Chính Ngân Hàng Tmcp Sài Gòn Thương Tín

Xem toàn bộ 110 trang tài liệu này.

“ Nguồn: Tổng hợp số liệu báo cáo trên Website Ngân hàng Nhà Nước Việt Nam và báo cáo của Hiệp hội CTTC Việt Nam từ năm 2009 đến 2011”.

Ghi chú:

(*): Tỷ lệ nợ xấu là tỷ lệ nợ từ nhóm 3 trở lên

(**): Tỷ lệ nợ nhóm 5 là tỷ lệ nợ nhóm 5 tính trong tổng dư nợ xấu từ nhóm 3 trở lên

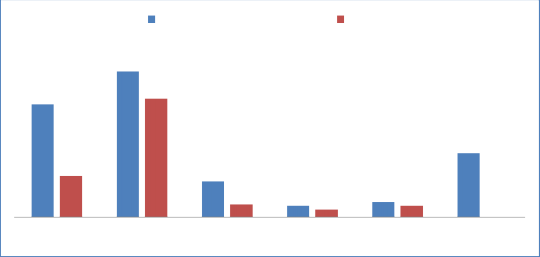

Tỷ lệ nợ xấu (nhóm 3,4,5) Nhóm 5

59%

76%

62%

22%

19%

7%

6% 4%

8% 6%

33%

0%

Nông nghiệp I Nông nghiệp II Đầu tư I Đầu tư II Ngoại Thương Vinashin

Hình 2.2. Tình hình nợ xấu của các Công ty CTTC thuộc Hiệp hội

CTTC năm 2010

“ Nguồn: Tổng hợp số liệu báo cáo của Hiệp hội CTTC Việt Nam năm 2010”.

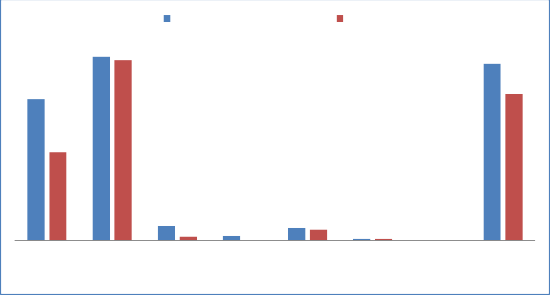

71.8%

93.4%

91.6%

Tỷ lệ nợ xấu (nhóm 3,4,5) Nhóm 5

89.9%

74.3%

44.9%

7.3%

2%

2.3% 0.0%

6.5% 5.5%

1% 1%

0% 0%

Nông | Đầu tư | Công | Ngoại SG Thương | Á Châu | Vinashin | |

nghiệp I | nghiệp II | Thương | Thương Tín |

Hình 2.3. Tình hình nợ xấu của các Công ty CTTC thuộc Hiệp hội

CTTC năm 2011

“ Nguồn: Tổng hợp số liệu báo cáo của Hiệp hội CTTC Việt Nam năm 2011”.

Có thể nói thông qua các chỉ tiêu đánh giá rủi ro tín dụng qua tỷ lệ nợ xấu và nợ nhóm 5 của các công ty thuộc Hiệp Hội CTTC, nhìn chung xu hướng nợ xấu qua các năm ngày càng tăng và mức độ rủi ro tín dụng ngày càng cao với tốc độ tăng tỷ trọng nợ xấu, nợ nhóm 5 khá cao. Đặc biệt tại một số CTTC như Công ty CTTC I và II của Ngân hàng Nông nghiệp và PTNT VN và Công ty CTTC Vinashin. Tại Công ty CTTC II Ngân hàng Nông nghiệp và PTNT thì hầu hết toàn bộ dư nợ CTTC đều là nợ từ nhóm 3 trở lên, chất lượng tín dụng cực kỳ thấp, nợ nhóm 5 chiếm gần 92% nợ xấu, dẫn đến tình trạng kinh doanh lỗ kinh doanh và thâm hụt vốn nghiêm trọng (đến cuối năm 2011 thì vốn tự có của Công ty là -6,493 tỷ đồng)

2.2. Tình hình hoạt động kinh doanh của Công ty CTTC Ngân hàng TMCP Sài Gòn Thương Tín

2.2.1. Quá trình hình thành và phát triển của Sacombank – SBL

Công ty CTTC Ngân hàng Sài Gòn Thương Tín là công ty CTTC đầu tiên của khối ngân hàng TMCP, thành lập vào ngày 10/07/2006 tại địa chỉ số 87A Hàm Nghi, quận 1, TP.HCM (hiện nay là Sacombank – SBL với địa chỉ trụ sở hiện tại là

230 Nam Kỳ Khởi Nghĩa, Quận 3) theo Giấy phép số 04/GP – NHNN ngày 12/04/2006 của Thống đốc Ngân hàng Nhà nước Việt Nam.

Sacombank-SBL có thời gian hoạt động là 50 năm và có vốn điều lệ ban đầu là 150 tỷ đồng. Đến 17 tháng 12 năm 2009, Sacombank – SBL tăng vốn điều lệ lên 300 tỷ để đáp ứng nhu cầu vốn tài trợ các đề nghị thuê tài chính của khách hàng.

Sau 4 năm đi vào hoạt động, Sacombank - SBL đã được được kết quả hoạt động khả quan và cũng đã từng bước xác lập vai trò và vị thế của mình trên thị trường CTTC Việt Nam.

Với mục đích thiết lập đầu mối giao dịch tại một trong những trung tâm kinh tế lớn nhất ở khu vực phía bắc cũng như đẩy mạnh sự hiện diện của mình ở khu vực này, đồng thời tạo điều kiện thuận lợi cho khách hàng có thêm nhiều lựa chọn, tiếp cận và sử dụng dịch vụ CTTC của Sacombank - SBL, ngày 11/06/2010 Sacombank

- SBL đã khai trương và đi vào hoạt động chi nhánh Hà Nội. Việc thành lập chi

nhánh Hà Nội đã khẳng định thương hiệu Sacombank - SBL trên thị trường CTTC Việt Nam nói riêng và thị trường tài chính Việt Nam nói chung.

Ngành nghề kinh doanh của Công ty: Huy động vốn, phát hành các loại giấy tờ có giá, phát hành trái phiếu, chứng chỉ tiền gửi khi được Ngân hàng nhà nước chấp thuận, cho thuê tài chính, tư vấn nghiệp vụ cho thuê tài chính, dịch vụ ủy thác, làm dịch vụ quản lý tài sản CTTC của các công ty CTTC khác, dịch vụ quản lý tài sản liên quan đến CTTC, cho thuê vận hành, mua và cho thuê lại theo hình thức CTTC, hoạt động ngoại hối theo giấy phép do ngân hàng nhà nước cấp.

2.2.2. Cơ cấu tổ chức của Sacombank - SBL

- Tính đến ngày 31/12/2011, tổng số lượng cán bộ nhân viên của Sacombank-SBL gồm 67 người với bộ máy hoạt động theo cơ cấu tổ chức như sơ đồ tại Phụ lục 04 đính kèm.

- Phòng kinh doanh là bộ phận tập trung nhiều nhân sự nhất với cơ cấu chia làm 3 bộ phận. Bộ phận quan hệ khách hàng với chức năng chính là bán hàng, chăm sóc khách hàng và chịu trách nhiệm thu hồi nợ. Bộ phận quản lý hợp đồng thực hiện việc xử lý và quản lý hợp đồng CTTC. Bộ phận Marketing – PR với chức năng tiếp thị, phát triển thương hiệu và quan hệ quốc tế công chúng.

- Phòng thẩm định thực hiện công tác thẩm định đối với các hồ sơ CTTC từ bộ phận quan hệ khách hàng của phòng kinh doanh chuyển sang, đồng thời nghiên cứu, đánh giá tiềm năng phát triển của các ngành nghề để đảm bảo việc tăng trưởng dư nợ CTTC đảm bảo an toàn và hiệu quả.

- Phòng quản lý rủi ro sẽ quản lý chính sách rủi ro cũng như đề xuất, triển khai các biện pháp xử lý nợ xấu.

- Bộ phận kiểm toán nội bộ sẽ thực hiện công tác kiểm tra toàn diện hoạt động của các phòng ban để đảm bảo công tác thực hiện nghiệp vụ tuân theo quy chế, quy trình, giảm thiểu rủi ro cho hoạt động của công ty.

- Như vậy với chức năng trên, Sacombank – SBL cũng đã phân chia tách bạch hoạt động của công ty thành ba luồng: kinh doanh, hỗ trợ và giám sát để hướng đến mục tiêu an toàn, hiệu quả và bền vững.

2.2.3. Tình hình hoạt động CTTC và thực trạng rủi ro tín dụng của Sacombank - SBL từ năm 2009 đến 2011

2.2.3.1. Tình hình dư nợ CTTC của Sacombank - SBL từ năm 2009 đến 2011

Chính thức đi vào hoạt động vào ngày 10/07/2006, Sacombank - SBL mới chỉ thâm nhập vào thị trường CTTC 4 năm, tuy nhiên công ty cũng đã đạt được những kết quả khả quan. Tính đến ngày 31/12/2011, Sacombank - SBL đã có 182 khách hàng với số lượng 390 hợp đồng CTTC với dư nợ đạt được là 966 tỷ VNĐ và đến hết quý 2/2012, dư nợ CTTC ở mức 896 tỷ đồng (gồm dư nợ CTTC đầu tư).

Kết quả dư nợ CTTC qua các năm như sau:

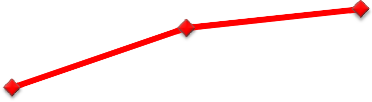

828,495 965,640

391,455

![]()

2009 2010 2011

Hình 2.4: Tình hình dư nợ CTTC Sacombank - SBL từ năm 2009 đến 2011

(Đvt: Triệu đồng)

“Nguồn:Tổng hợp số liệu báo cáo tổng kết và báo cáo tài chính năm 2009,2010, 2011 của Sacombank - SBL.”

Như vậy, dư nợ CTTC của Sacombank – SBL qua các năm có xu hướng tăng

với tỷ lệ tăng (%) qua các năm như sau:

Bảng 2.2: Dư nợ CTTC của Sacombank - SBL từ năm 2009 đến 2011

Đơn vị tính: Triệu đồng

Dư nợ CTTC | Tỷ lệ tăng (%) so với năm trước đó | |

2009 391.5 18% 2010 828.5 112% 2011 966 17% |

“Nguồn:Tổng hợp số liệu báo cáo tổng kết và báo cáo tài chính năm 2009 đến 2011 của Sacombank - SBL.”

Qua các biểu đồ và bảng dữ liệu trên, nếu nhìn vào con số tuyệt đối thì dư nợ CTTC của Sacombank - SBL đều tăng qua các năm. Tuy nhiên, xét về con số tương đối thì tỷ lệ tăng trưởng này phát triển không đồng đều. Cụ thể như năm 2008, 2009, 2010, 2011, mức tăng lại có xu hướng giảm và không đều qua các năm.

Điều này cho thấy rằng việc tăng trưởng dư nợ CTTC còn gặp nhiều khó khăn. Nếu như năm 2008, một năm được được đánh giá với nhiều thuận lợi đối với hoạt động CTTC khi mà Ngân hàng nhà nước ban hành qui định khống chế mức tăng trưởng tín dụng đối với các Ngân hàng thương mại thì hoạt động CTTC có phần sôi động và Sacombank - SBL đã tận dụng thời cơ để để tăng trưởng dư nợ CTTC của công ty. Đến năm 2009, các NHTM được hỗ trợ lãi suất 4%/năm của NHNN đối với các dự án đầu tư trung và dài hạn trong đó các công ty CTTC lại không nằm trong đối tượng được hỗ trợ này, điều này đã gây ra khó khăn lớn cho các công ty CTTC và Sacombank - SBL cũng rơi vào tình thế như trên. Chính vì vậy đã ảnh hưởng lớn đến việc tăng trưởng dư nợ CTTC của thị trường CTTC Việt Nam nói chung và Sacombank - SBL nói riêng.

Mặc dù mới chỉ đi vào hoạt động 4 năm, quảng thời gian còn ngắn so với thời gian hoạt động của một số công ty CTTC khác trên thị trường CTTC Việt Nam. Tuy nhiên, Sacombank - SBL cũng đã khẳng định được tên tuổi của mình thông qua thị phần CTTC đạt được.