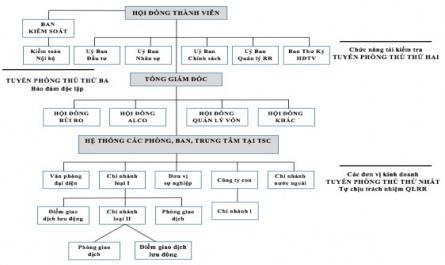

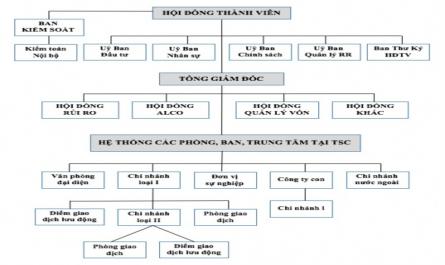

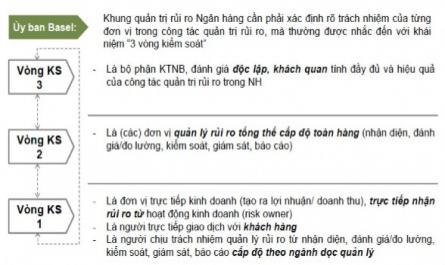

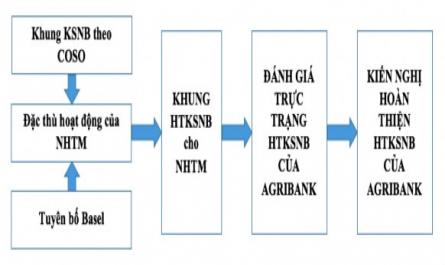

Hình 2.4 Mô hình 03 tuyến phòng thủ gắn với mô hình quản trị và cơ cấu bộ máy quản lý tại Agribank Nguồn: Báo cáo thường niên của Agribank năm 2019 + Tuyến phòng thủ thứ nhất là các đơn vị vận hành tại Hội sở chính (HSC), các chi ...

E. Chính sách nhân sự Agribank cũng đã ban hành các quy định liên quan đến tuyển dụng, đào tạo và đánh giá nhân viên, đề bạt. một cách cụ thể và khá minh bạch nhằm tạo động lực cho các cá nhân và bộ phận làm việc hiệu quả. Từ ...

Hình 2.3 đã làm rõ HTKSNB với ba tuyến phòng thủ rõ ràng gắn liền với các chức năng của HTKSNB theo Thông tư 13/2018/TT-NHNN 2.2.1.2 Các quy định nội bộ của NHNo&PTNT Việt Nam Quyết định 600/QĐ-HĐTV/2012 về ban hành Điều lệ tổ chức và ...

CHƯƠNG 2 THỰC TRẠNG HOÀN THIỆN HỆ THỐNG KIỂM SOÁT NỘI BỘ TẠI NHNo&PTNT VIỆT NAM THEO TIÊU CHUẨN QUỐC TẾ COSO 2.1 GIỚI THIỆU CHUNG VỀ NHNo&PTNT VIỆT NAM 2.1.1 Sự hình thành và phát triển của NHNo&PTNT Việt Nam Ngân hàng Nông nghiệp và Phát ...

Sau COSO, thì các tác giả như Millichamp (2002), Amudo và Inanga (2009), Ofori (2011), Dougles (2011), Sultana và Haque (2011), Gamage và Fernando (2014) cũng nhận định rằng một HTKSNB là hữu hiệu khi nó đạt được ba mục tiêu: Các hoạt động đạt được ...

E2. Giám sát định kỳ Giám sát định kỳ giúp nhà quản lý có cái nhìn khách quan, độc lập hơn về sự hữu hiệu của KSNB. Bên cạnh đó, giám sát định kỳ còn giúp đánh giá sự hữu hiệu của các hoạt động giám sát thường xuyên trong ...

Cường hoặc thay thế các hoạt động kiểm soát đã k m hiệu quả. Tức đây là các chốt kiểm soát nhằm khắc phục các sai sót đã xảy ra. Theo loại hình, hoạt động kiểm soát được chia thành 03 loại: - Kiểm soát thủ công (bằng tay - ...

Thứ ba là mục tiêu tuân thủ, theo đó KSNB giúp NHTM hoạt động và tuân thủ pháp luật cũng như các quy định hiện hành; tuân thủ các yêu cầu về giám sát và tuân thủ các chính sách và quy trình của ngân hàng. Các mục tiêu trên được ...

1.2.2 Đặc trưng của NHTM ảnh hưởng đến việc thiết kế và vận hành hệ thống kiểm soát nội bộ theo tiêu chuẩn quốc tế COSO NHTM là một loại hình doanh nghiệp đặc biệt trong nền kinh tế - chuyên cung cấp các dịch vụ tài chính với ...

Nhất về KSNB, do vậy luận án sẽ sử dụng quan điểm về các thành phần của HTKSNB theo báo cáo COSO. 1.1.2.1 Môi trường kiểm soát Theo (Ramos, 2004); (COSO, 2013) thì Môi trường kiểm soát là nền tảng ý thức, là văn hoá của tổ chức, phản ...

Phân nhiệm; Thông tin và truyền thông; Giám sát hoạt động và sửa chữa sai sót. Nguyễn Tuấn (2015) đã nghiên cứu mô hình lý thuyết về tác động của KSNB đến hoạt động và rủi ro của các NHTM Việt Nam. Nghiên cứu đã d ng mô hình lý ...

Khái niệm rủi ro trong kiểm toán. Theo ISA 315, KSNB được hiểu là một quá trình do bộ máy quản lý, Ban Giám đốc (BGĐ) và các nhân viên của đơn vị chi phối, được thiết lập để cung cấp một sự đảm bảo hợp lý nhằm thực hiện ba ...

Trang 2198, Trang 2199, Trang 2200, Trang 2201, Trang 2202, Trang 2203, Trang 2204, Trang 2205, Trang 2206, Trang 2207,