Như vậy, sau kiểm định giả thuyết cho thấy mối quan hệ giữa các biến và ảnh hưởng của các biến độc lập, trung gian, điều tiết đến biến phụ thuộc hành vi tuân thủ thuế tự nguyện và hành vi tuân thủ thuế bắt buộc như sau:

Bảng 4.18. Trọng số hồi quy chuẩn hóa

Biến độc lập | Biến phụ thuộc | Ước lượng | ||

1 | Tinh thần thuế | | Hành vi tuân thủ thuế tự nguyện | 0,156** |

2 | Chuẩn mực chủ quan | | Hành vi tuân thủ thuế tự nguyện | 0,207*** |

3 | Nhận thức về tính công bằng | | Hành vi tuân thủ thuế tự nguyện | 0,144* |

4 | Nhận thức về thuế | | Hành vi tuân thủ thuế tự nguyện | 0,133* |

5 | Niềm tin vào cơ quan thuế | | Hành vi tuân thủ thuế tự nguyện | 0,173** |

6 | Thông tin về thuế | | Hành vi tuân thủ thuế tự nguyện | 0,165** |

1 | Tinh thần thuế | | Hành vi tuân thủ thuế bắt buộc | -0,146** |

2 | Chuẩn mực chủ quan | | Hành vi tuân thủ thuế bắt buộc | 0,288*** |

3 | Nhận thức về tính công bằng | | Hành vi tuân thủ thuế bắt buộc | -0,150** |

4 | Nhận thức về quyền lực của CQT | | Hành vi tuân thủ thuế bắt buộc | 0,179*** |

5 | Nhận thức về thuế | | Hành vi tuân thủ thuế bắt buộc | -0,164** |

6 | Niềm tin vào cơ quan thuế | | Hành vi tuân thủ thuế bắt buộc | -0,163** |

7 | Thông tin về thuế | | Hành vi tuân thủ thuế bắt buộc | 0,110* |

8 | Xử phạt | | Hành vi tuân thủ thuế bắt buộc | 0,261*** |

9 | Khả năng kiểm tra, thanh tra thuế | | Hành vi tuân thủ thuế bắt buộc | 0,311*** |

10 | QL_KT | | Hành vi tuân thủ thuế bắt buộc | 0,158** |

Nhận thức về tính công bằng | | Tinh thần thuế | 0,219*** | |

Nhận thức về tính công bằng | | NT | 0,176** |

Có thể bạn quan tâm!

-

Kết Quả Thu Thuế Từ Hộ Gia Đình Và Cá Nhân Kinh Doanh Khu Vực Ngoài Quốc Doanh Của Cục Thuế Hà Nội, Năm 2020

Kết Quả Thu Thuế Từ Hộ Gia Đình Và Cá Nhân Kinh Doanh Khu Vực Ngoài Quốc Doanh Của Cục Thuế Hà Nội, Năm 2020 -

Độ Tin Cậy Của Thang Đo Với Các Biến Phụ Thuộc

Độ Tin Cậy Của Thang Đo Với Các Biến Phụ Thuộc -

Kết Quả Phân Tích Nhân Tố Khẳng Định (Cfa) – Dạng Chuẩn Hóa

Kết Quả Phân Tích Nhân Tố Khẳng Định (Cfa) – Dạng Chuẩn Hóa -

Mối Quan Hệ Giữa Số Năm Hoạt Động Kinh Doanh Và Ttt Tự Nguyện

Mối Quan Hệ Giữa Số Năm Hoạt Động Kinh Doanh Và Ttt Tự Nguyện -

Một Số Khuyến Nghị Nhằm Thúc Đẩy Tuân Thủ Thuế Ở Hộ Kinh Doanh Cá Thể Trong Các Làng Nghề Ở Việt Nam

Một Số Khuyến Nghị Nhằm Thúc Đẩy Tuân Thủ Thuế Ở Hộ Kinh Doanh Cá Thể Trong Các Làng Nghề Ở Việt Nam -

Bộ Tài Chính (2021), Thông Tư Số 40/2021/tt-Btc Hướng Dẫn Thuế Giá Trị Gia Tăng, Thuế Thu Nhập Cá Nhân Và Quản Lý Thuế Đối Với Hộ Kinh Doanh, Cá Nhân Kinh

Bộ Tài Chính (2021), Thông Tư Số 40/2021/tt-Btc Hướng Dẫn Thuế Giá Trị Gia Tăng, Thuế Thu Nhập Cá Nhân Và Quản Lý Thuế Đối Với Hộ Kinh Doanh, Cá Nhân Kinh

Xem toàn bộ 256 trang tài liệu này.

Ghi chú: Mức ý nghĩa (P); *** < 0,001; ** < 0,01; * < 0,05 Nguồn: Kết quả phân tích dữ liệu bằng phần mềm AMOS 22.0

Tinh thần thuế

0,219***

0,156**

Chuẩn mực chủ quan

0,207***

0,133*

Nhận thức về thuế

Nhận thức về

tính công bằng

0,144*

Hành vi

tuân thủ thuế tự nguyện

0,165**

0,176**

0,173**

Niềm tin vào cơ quan thuế

Thông tin về thuế

Biến kiểm soát

Tuổi; Trình độ

Số năm hoạt động kinh doanh Thu nhập của Hộ KD

Hình 4.3. Mô hình các yếu tố ảnh hưởng đến hành vi tuân thủ thuế tự nguyện của hộ KDCT trong các làng nghề ở Việt Nam

Ghi chú: Mức ý nghĩa (P); *** < 0,001; ** < 0,01; * < 0,05 Nguồn: Tổng hợp kết quả phân tích dữ liệu bằng phần mềm AMOS 22.0

Tinh thần thuế

-0,146**

0,219***

Nhận thức

về quyền lực của CQT

Chuẩn mực chủ quan

0,288***

0,179***

0,158**

Nhận thức về

tínhzcông bằng

-0,150**

Hành vi

tuân thủ thuế

bắt buộc

0,311***

Khả năng bị kiểm tra, thanh tra thuế

-0,163**

0,261***

0,176**

Niềm tin vào cơ quan thuế

0,110*

Xử phạt

-0,164**

Nhận thức về thuế

Biến kiểm soát

Số năm hoạt động kinh doanh Thu nhập của Hộ KD

Thông tin

về thuế

Hình 4.4. Mô hình các yếu tố ảnh hưởng đến hành vi tuân thủ thuế bắt buộc của hộ KDCT trong các làng nghề ở Việt Nam

Ghi chú: Mức ý nghĩa (P); *** < 0,001; ** < 0,01; * < 0,05 Nguồn: Tổng hợp kết quả phân tích dữ liệu bằng phần mềm AMOS 22.0

137

Kết quả chạy mô hình SEM cho mô hình nghiên cứu chính thức đánh giá ảnh hưởng của các yếu tố đến hành vi tuân thủ thuế tự nguyện và hành vi tuân thủ thuế bắt buộc của hộ kinh doanh cá thể trong các làng nghề ở Việt Nam cho thấy các kết quả chính sau:

Chuẩn mực chủ quan, niềm tin vào CQT, tinh thần thuế, thông tin thuế, nhận thức về tính công bằng, nhận thức về thuế lần lượt là những yếu tố ảnh hưởng thuận chiều đến hành vi TTT tự nguyện của hộ kinh doanh cá thể trong các làng nghề ở Việt Nam

Khả năng bị kiểm tra (hoặc thanh tra) thuế, chuẩn mực chủ quan, xử phạt, nhận thức về quyền lực của cơ quan thuế, nhận thức về thuế, niềm tin vào CQT, nhận thức về tính công bằng, tinh thần thuế, thông tin thuế là những yếu tố ảnh hưởng đến hành vi TTT bắt buộc của HKD trong các làng nghề ở Việt Nam. Trong đó, các yếu tố khả năng bị kiểm tra (hoặc thanh tra) thuế, chuẩn mực chủ quan, xử phạt, nhận thức về quyền lực của cơ quan thuế, thông tin thuế ảnh hưởng thuận chiều đến hành vi TTT bắt buộc; các yếu tố niềm tin vào cơ quan thuế, nhận thức về tính công bằng, nhận thức về thuế, tinh thần thuế có ảnh hưởng nghịch chiều với hành vi TTT bắt buộc của HKDCT trong các làng nghề ở Việt Nam

Chuẩn mực chủ quan là yếu tố có ảnh hưởng nhiều nhất đến hành vi TTT tự nguyện; và cũng là yếu tố ảnh hưởng nhiều thứ hai đến hành vi TTT bắt buộc của HKDCT trong các làng nghề ở Việt Nam.

Bên cạnh yếu tố chuẩn mực chủ quan, thì: (i) niềm tin vào cơ quan thuế là yếu tố ảnh hưởng nhiều đến hành vi TTT tự nguyện; (ii) khả năng bị kiểm tra, thanh tra thuế và xử phạt là những yếu tố ảnh hưởng nhiều đến hành vi TTT bắt buộc của HKDCT trong các làng nghề ở Việt Nam.

Giả thuyết H9 chưa có cơ sở để ủng hộ, điều đó chỉ ra chưa có cơ sở để khẳng định mức độ phức tạp về hệ thông thuế đối với hộ kinh doanh cá thể ảnh hưởng đến hành vi tuân thủ (tự nguyện/bắt buộc) của hộ kinh doanh cá thể trong các làng nghề ở Việt Nam

Các giả thuyết H5, H6 được ủng hộ. Kết quả này chỉ ra nhận thức về tính công bằng của hệ thống thuế ảnh hưởng thuận chiều đến tinh thần thuế và niềm tin vào cơ quan thuế của người nộp thuế và qua đó ảnh hưởng đến hành vi tuân thủ (TTTN/TTBB) của người nộp thuế. Hay có thể thấy, tinh thần thuế và niềm tin vào cơ quan thuế là biến trung gian trong mối quan hệ giữa nhận thức về tính công bằng và hành vi TTT của HKDCT trong các làng nghề ở Việt Nam.

Giả thuyết H12b được ủng hộ, kết quả này cho thấy nhận thức về quyền lực của CQT điều tiết mối quan hệ giữa nhận thức về khả năng bị kiểm tra, thanh tra thuế đến

138

hành vi tuân thủ bắt buộc của người nộp thuế. Điều đó cho thấy gia tăng quyền lực của cơ quan thuế làm hiệu quả các cuộc kiểm tra, thanh tra thuế tăng lên thông qua hành vi tuân thủ thuế bắt buộc của hộ kinh doanh cá thể trong các làng nghề ở Việt Nam tăng lên.

4.3. Kiểm định sự khác biệt giữa các biến kiểm soát đối với hành vi tuân thủ thuế

4.3.1. Sự khác biệt theo giới tính

Để khẳng định có hay không có sự khác biệt về hành vi tuân thủ thuế tự nguyện và hành vi tuân thủ thuế bắt buộc của hộ KDCT trong các làng nghề ở Việt Nam theo giới tính hay không? tác giả sử dụng phương pháp phân tích so sánh nhóm bằng công cụ Independent-samples t-test. Kết quả cho thấy không có sự khác biệt về hành vi TTTN và TTBB theo giới tính (giá trị Sig. với hành vi TTTN và TTBB đều > 0,05 cho thấy phương sai giữa 2 nhóm nam giới và nữ giới là đồng nhất) và chưa có cơ sở để khẳng định giới tính có ảnh hưởng đến hành vi tuân thủ thuế tự nguyện/bắt buộc của hộ KDCT trong các làng nghề ở Việt Nam (giá trị Sig.(2-tailed) > 0,05 nên kết luận giữa 2 nhóm không có sự khác biệt về giá trị trung bình, tức là giới tính không ảnh hưởng) (Xem bảng 4.18)

Bảng 4.18: Hành vi TTTN và TTBB theo giới tính

Levene's Test for Equality of Variances | t-test for Equality of Means | ||||||||

F | Sig. | t | df | Sig. (2-tailed) | Mean Difference | Std. Error Difference | 95% Confidence Interval of the Difference | ||

Lower | Upper | ||||||||

TTTN | .265 | .607 | 1.211 | 356 | .227 | .10141 | .08371 | -.06323 | .26604 |

1.228 | 326.068 | .220 | .10141 | .08258 | -.06105 | .26387 | |||

TTBB | .558 | .455 | -.379 | 356 | .705 | -.02501 | .06603 | -.15487 | .10486 |

-.373 | 295.292 | .709 | -.02501 | .06701 | -.15689 | .10687 | |||

Nguồn: Kết quả phân tích dữ liệu bởi SPSS 22.0

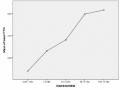

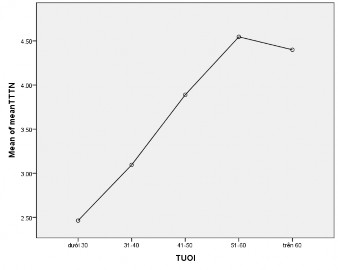

4.3.2 Sự khác biệt theo độ tuổi

4.3.2.1. Khác biệt về hành vi tuân thủ thuế tự nguyện theo độ tuổi

Để trả lời có sự khác biệt theo nhóm độ tuổi về hành vi tuân thủ thuế tự nguyện hay không, tác giả tiến hành kiểm định sự bằng nhau về phương sai giữa các nhóm thông qua thực hiện kiểm định cặp giả thuyết:

H0: Phương sai giữa các nhóm là bằng nhau (đồng nhất) H1: Phương sai giữa các nhóm khác nhau (không đồng nhất)

Đọc kết quả tại bảng Kiểm tra tính đồng nhất của các phương sai (Test of Homogeneity of Variances)

o Nếu sig<0,05 thì kết luận phương sai giữa 2 nhóm không đồng nhất, thì bước sau sẽ dùng kiếm định ANOVA và phân tích sâu (lựa chọn Tamhane’s T2 ở Post Hoc)

o Nếu sig> 0,05 thì kết luận phương sai giữa 2 nhóm đồng nhất thì bước sau sẽ dùng kiếm định ANOVA và phân tích sâu (lựa chọn Benfforoni ở Post Hoc)

Thực hiện theo quy trình trên, kết quả khác biệt về hành vi tuân thủ thuế tự nguyện theo nhóm tuổi cho thấy theo xu hướng độ tuổi tăng lên hành vi tuân thủ tự nguyện của chủ hộ KDCT trong các làng nghề ở Việt nam có xu hướng nhiều hơn (Xem bảng 4.19 và hình 4.5)

Bảng 4.19. Tính đồng nhất của các phương sai với hành vi TTTN theo nhóm tuổi

Test of Homogeneity of Variances

meanTTTN

df1 | df2 | Sig. | |

7.517 | 4 | 353 | .000 |

Nguồn: Kết quả phân tích dữ liệu bởi SPSS 22.0

Hình 4.5. Mối quan hệ giữa độ tuổi và hành vi tuân thủ thuế tự nguyện

Nguồn: Kết quả phân tích dữ liệu bởi SPSS 22.0

4.3.2.2. Khác biệt về hành vi tuân thủ thuế bắt buộc theo độ tuổi

Cũng thực hiện theo quy trình đã trình bày ở mục 4.3.2.1, kết quả nghiên cứu về cho thấy chưa có cơ sở để khẳng định hành vi tuân thủ thuế bắt buộc có sự khác biệt theo độ tuổi của chủ hộ KDCT trong các làng nghề ở Việt Nam (Các Sig. đều > 0,05)

Bảng 4.20: Kiểm định khác biệt về hành vi tuân thủ thuế bắt buộc theo độ tuổi

Test of Homogeneity of Variances

meanTTBB

df1 | df2 | Sig. | |

.366 | 4 | 353 | .833 |

meanTTBB ANOVA

Sum of Squares | df | Mean Square | F | Sig. | |

Between Groups | 4.314 | 4 | 1.078 | 2.929 | .021 |

Within Groups | 129.947 | 353 | .368 | ||

Total | 134.260 | 357 |

Nguồn: Kết quả phân tích dữ liệu bởi SPSS 22.0

4.3.3. Sự khác biệt theo trình độ học vấn

4.3.3.1. Khác biệt về hành vi tuân thủ thuế tự nguyện theo trình độ học vấn

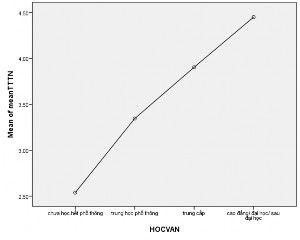

Thực hiện theo quy trình trên trình bày ở mục 4.3.2.1, kết quả theo trình độ học vấn chỉ ra: những chủ hộ KDCT trong các làng nghề ở Việt nam có trình độ học vấn cao hơn có hành vi TTT tự nguyện nhiều hơn (Xem bảng 4.21 và hình 4.6)

Bảng 4.21. Tính đồng nhất của các phương sai với hành vi TTTN theo trình độ

Levene Statistic | df1 | df2 | Sig. |

16.460 | 3 | 354 | .000 |

Test of Homogeneity of Variances meanTTTN

Nguồn: Kết quả phân tích dữ liệu bởi SPSS 22.0

Hình 4.6. Mối quan hệ giữa trình độ học vấn và hành vi tuân thủ thuế tự nguyện

Nguồn: Kết quả phân tích dữ liệu bởi SPSS 22.0

4.3.3.2. Khác biệt về hành vi tuân thủ thuế bắt buộc theo trình độ học vấn

Thực hiện theo quy trình đã trình bày ở mục 4.3.2.1, kết quả phân tích dữ liệu cho thấy phương sai giữa các nhóm theo trình độ học vấn là đồng nhất (chỉ số Sig. = 0,507 >0,05) và kết quả kiểm định ANOVA cho thấy Sig 0,066 >0,05 nên kết luận giữa các nhóm không có sự khác biệt về giá trị trung bình (tức là học vấn không ảnh hưởng) (Xem bảng 4.22). Như vậy, chưa có cơ sở để khẳng định hành vi TTT BB có sự khác biệt theo trình độ học vấn của chủ hộ KDCT trong các làng nghề ở Việt Nam.

Bảng 4.22: Kiểm định khác biệt về hành vi tuân thủ thuế bắt buộc theo trình độ

Levene Statistic | df1 | df2 | Sig. |

.779 | 3 | 354 | .507 |

Test of Homogeneity of Variances meanTTBB

ANOVA | |||||

meanTTBB | |||||

Sum of Squares | df | Mean Square | F | Sig. | |

Between Groups | 4.815 | 3 | 1.605 | 4.389 | .066 |

Within Groups | 129.445 | 354 | .366 | ||

Total | 134.260 | 357 |

Nguồn: Kết quả phân tích dữ liệu bởi SPSS 22.0

4.3.4. Sự khác biệt theo số năm hoạt động kinh doanh

4.3.4.1. Khác biệt về hành vi tuân thủ thuế tự nguyện theo số năm hoạt động kinh doanh

Để kiểm định sự khác biệt về hành vi TTT tự nguyện theo số năm hoạt động kinh doanh của hộ KDCT trong các làng nghề ở Việt nam:

- Tác giả tiến hành kiểm tra tính đồng nhất giữa các nhóm, kết quả từ bảng 4.23 cho thấy phương sai giữa các nhóm là không đồng nhất (chỉ số Sig. =0,000 <0,05),

- Vì vậy, tác giả tiếp tục tiến hành kiểm định kiểm định kiếm định ANOVA và phân tích sâu (lựa chọn Tamhane’s T2 ở Post Hoc) .

Kết quả kiểm định cho thấy theo số năm hoạt động kinh doanh tăng lên thì hành vi TTTN của hộ KDCT có xu hướng tăng lên (Xem hình 4.7)

Bảng 4.23. Tính đồng nhất của các phương sai với hành vi TTTN theo trình độ

Levene Statistic | df1 | df2 | Sig. |

7.239 | 4 | 353 | .000 |

Test of Homogeneity of Variances meanTTTN