liệu và công cụ dụng cụ về thường sử dụng ngay cho các bộ phận, phòng ban nên kế toán ghi nhận ngay vào tài khoản chi phí mà không qua các tài khoản hàng tồn kho. Vì vậy, hàng tồn kho của công ty thường chỉ có hàng hóa. Hàng hóa của công ty rất đa dạng và phong phú về mẫu mã, chủng loại với gần 400 mặt hàng và được bảo quản tập trung tại kho hàng hóa đặt tại Xóm Bãi, phường Thanh Trì, Quận Hoàng Mai, Hà Nội.

Xuất phát từ đặc điểm kinh doanh, hàng tồn kho trong công ty thường chỉ có hàng hóa dự trữ để bán. Căn cứ theo đặc điểm, tính chất và công dụng của hàng hóa, hàng hóa của công ty được chia thành các nhóm như sau:

- Bạc cánh khuấy: Bạc cánh khuấy bằng thép, dùng để lót trục máy bơm bê tông; Bạc lót trục cánh khuấy, …

- Bạc đầu nhỏ: Bạc đầu nhỏ bằng thép, dùng để lót van S DN80 của máy bơm bê tông Putzmeister; Bạc đầu nhỏ bằng thép, dùng để lót van S DN90 của máy bơm bê tông Sany; …

- Bạc đầu to: Bạc đầu to bằng thép, dùng để lót van S của máy bơm bê tông HOLD; Bạc đầu to bằng thép, dùng để lót van S của máy bơm bê tông Putzmeister; Bạc đầu to bằng thép, dùng để lót van S của máy bơm bê tông Sany …

- Bệ đỡ máy: Bệ đỡ van S của máy bơm bê tông Hold; Bệ đỡ van S của máy bơm bê tông Zoomlion; …

- Bơm: Bơm bê tông 1406E; Bơm dầu hoạt động bằng thủy lực lắp trong xe bơm bê tông, không phải loại li tâm; Bơm dầu hoạt động bằng thủy lực lắp trong xe bơm bê tông, không phải loại li tâm; Bơm dầu thủy lực model:A2FO23L dùng cho máy bơm bê tông; Bơm mỡ bằng tay; Bơm mỡ thủy lực kết hợp dùng tay,dùng cho máy bơm bê tông …

- Cút nối: Cút nối bằng thép, dùng nối ống bơm bê tông của máy bơm bê tông; Cút 15 độ bằng thép DN125xR275 dùng để nối ống bơm bê tông; …

- Gioăng: Gioăng cao su 3 mí; Gioăng cao su mềm, dùng cho vòng chà trong máy bơm bê tông; gioăng cao su mềm, dùng để lót trục máy bơm bê tông; …

- Máy bơm bê tông: Máy bơm bê tông nhãn hiệu ZOOMLION model: HBT80.18.195RSK, đ/c diesel, công suất 195kw, công suất bơm 80m3/h; Máy bơm

bê tông nhãn hiệu PM, model BSA2109HD; Máy bơm bê tông tĩnh hiệu ZOOMLION,HBT90.18.195RSU,diesel,cs 195kw,bơm 90m3/h,sx2015; ….

- Ống bơm bê tông: Ống bơm bê tông 1m; Ống bơm bê tông bằng thép không hợp kim, không hàn. DN150 x 6mm; …

- Ống hãm bê tông: Ống hãm bê tông bằng thép không hợp kim, không hàn, đường kính trong 150-125mm; Ống hãm bê tông bằng thép không hợp kim, không hàn. Đường kính trong 180-125mm; Ống hãm bê tông bằng thép không hợp kim, không hàn, đk 125-100mm;…

- Piston: Piston bằng thép, đường kính trong 200-230mm; Piston xy lanh cài bơm; Piston bằng thép, đk 260mm, dùng cho máy bơm bê tông ZL; …

- Van: Van S, bằng thép dùng cho mấy bơm bê tông đường kính 260; Van S, bằng thép, đường kính 260mm,hệ thống bơm ZOOMLION;

- Vòng kẹp: Vòng kẹp bằng thép,đường kính trong 125-180mm dùng để kẹp ống bơm bê tông; Vòng kẹp bằng thép đường kính 137mm dùng để kẹp ống bơm bê tông; …

- Vòng nhẫn: Vòng nhẫn của mặt chà chống mài mòn dùng cho nòng hút bê tông, bằng thép, DN230-260; Vòng nhẫn dùng cho ống bơm bê tông bằng thép ĐK125mm; …

Trong năm 2019 và nửa đầu năm 2020, công ty không phát sinh các nghiệp vụ liên quan đến các mặt hàng như xe trộn bê tông, xe nâng hàng DALIAN, máy ủi SHANTUI,…. Nguyên nhân là do ảnh hưởng của dịch Covid-19 nên hoạt động mua bán các mặt hàng có giá trị lớn xe trộn bê tông, xe nâng hàng DALIAN, máy ủi SHANTUI,… bị ngưng trệ. Đồng thời, các mặt hàng này đều có giá trị lớn và chỉ khi nào khách hàng có nhu cầu mua hàng thì công ty mới đặt hàng về để bán.

Để quản lý hàng tồn kho một cách khoa học và có hệ thống, kế toán đã thiết lập danh mục kho và danh mục hàng hóa. Kho hàng hóa được mã hóa theo hai chữ cái đầu của từ “hàng hóa” và viết thành “HH”. Mỗi loại hàng hóa đều được kí hiệu một mã hàng riêng. Việc mã hóa các loại hàng hóa không tuân theo một quy định chung nào mà do bản thân công ty tự đặt ra. Mã hàng hóa được xây dựng gắn liền với đặc điểm, tính chất và công dụng của từng loại hàng hóa. Ví dụ, danh mục hàng

hóa xây dựng cho nhóm hàng “Bạc đầu nhỏ”, kế toán sử dụng kí hiệu bằng chữ “BACDN” kết hợp với số đánh liên tục tăng dần từ 01.

BACDN01: Bạc đầu nhỏ bằng thép, dùng để lót van S DN80 của máy bơm bê tông Putzmeister

BACDN02: Bạc đầu nhỏ bằng thép, dùng để lót van S DN80 của máy bơm bê tông Zoomlion

BACDN03: Bạc đầu nhỏ bằng thép, dùng để lót van S DN90 của máy bơm bê tông Sany

BACDN04: Bạc đầu nhỏ bằng thép, dùng để lót van S DN90 của máy bơm bê tông XCMG

BACDN05: Bạc đầu nhỏ bằng thép, dùng để lót van S DN90 của máy bơm bê tông Zoomlion

Hoặc, danh mục hàng hóa xây dựng cho nhóm hàng “Máy bơm bê tông”:

MBBT: Máy bơm bê tông nhãn hiệu ZOOMLION model: HBT80.18.195RSK, đ/c diesel, công suất 195kw, công suất bơm 80m3/h, sx năm 2010, đã qua sd

MBBTDUC: Máy bơm bê tông Schwing - Đức

MBBTJH01: Máy bơm bê tông tĩnh hiệu JH, model HBT50S-13-55, sx năm

2018

MBBTPUT01: Máy bơm bê tông nhãn hiệu PUTZMEISTER model: BSA

2110 H-D, đ/c diesel, công suất 167kw, công suất bơm 110m3/h, sx năm 2010, đã qua sd

MBBTPUT02: Máy bơm bê tông PM, model BSA 2109 HE sx năm 2011 MBBTPUT03: Máy bơm bê tông nhãn hiệu PM, model BSA2110-D, cs bơm

110m3, sx năm 2013, đã qua sd

MBBTPUT04: Máy bơm bê tông nhãn hiệu PM, model BSA2109HD, sx năm 2014, đã qua sd

MBBTPUT05: Máy bơm bê tông nhãn hiệu PM, model BSA1409HD, sx năm 2013, đã qua sd

MBBTPUT06: Máy bơm bê tông nhãn hiệu PM, model BSA1409HD, sx năm 2012, đã qua sd

MBBTSANY01: Máy bơm bê tông tĩnh hiệu SANY,HBT60C-1413DIII,cs 115kw,sản xuất 2011

MBBTSANY02: Máy bơm bê tông tĩnh hiệu SANY,md:HBT80C- 1818DIII.SX2011

MBBTZ01: Máy bơm bê tông Zoomlion , model HBT80.14.174RSU, sx năm 2013, đã qua sd

MBBTZ02: Máy bơm bê tông tĩnh,hiệu ZOOMLION,model: HBT 90.18.195RSU,csđc 195kw,cs bơm 93m3/giờ,năm sx 2012,đã qua sử dụng

MBBTZ03: Máy bơm bê tông tĩnh hiệu ZOOMLION,HBT90.18.195RSU,diesel, cs 195kw, bơm 90m3/h,sx2015

MBBTZ05: Máy bơm bê tông tĩnh hiệu ZOOMLION,HBT90.18.195RSU, diesel, cs 195kw, bơm 90m3/h,sx2015

Để xem danh mục hàng hóa trên phần mềm Misa, kế toán thực hiện thao tác: Vào menu Danh mục/Vật tư hàng hóa/Vật tư hàng hóa. Để khai báo thêm danh mục hàng hóa, kế toán thao tác: Vào menu Danh mục/Vật tư hàng hóa/Vật tư hàng hóa/Thêm. Sau đó khai báo các thông tin liên quan đến hàng hóa, trong đó các thông tin bắt buộc là mã hàng hóa, tên hàng hóa và tính chất hàng hóa. Danh mục hàng hóa và số liệu hàng tồn kho ngày 31/12/2019 được trình bày tại Phụ lục 2.5.

2.3.1.2 Ghi nhận hàng tồn kho

Ghi nhận ban đầu:

Hàng tồn kho của công ty chỉ hình thành do mua ngoài (mua hàng trong nước và nhập khẩu) nên giá gốc hàng tồn kho được xác định như sau:

= | Trị giá mua ghi trên hóa đơn | + | Chi phí trực tiếp phát sinh trong khâu mua | + | Các khoản thuế không được hoàn lại hoặc không được khấu trừ | - | Các khoản CKTM, giảm giá hàng mua |

Có thể bạn quan tâm!

-

Trình Bày Và Cung Cấp Thông Tin Hàng Tồn Kho

Trình Bày Và Cung Cấp Thông Tin Hàng Tồn Kho -

Thực Trạng Kế Toán Hàng Tồn Kho Tại Công Ty Cổ Phần Thiết Bị Và Phụ Tùng Đông Dương

Thực Trạng Kế Toán Hàng Tồn Kho Tại Công Ty Cổ Phần Thiết Bị Và Phụ Tùng Đông Dương -

Đặc Điểm Tổ Chức Công Tác Kế Toán Tại Công Ty

Đặc Điểm Tổ Chức Công Tác Kế Toán Tại Công Ty -

Trình Tự Kế Toán Chi Tiết Hàng Tồn Kho Tại Công Ty

Trình Tự Kế Toán Chi Tiết Hàng Tồn Kho Tại Công Ty -

Giao Diện Chứng Từ Bán Hàng Hóa Trong Nước (Hàng Tiền)

Giao Diện Chứng Từ Bán Hàng Hóa Trong Nước (Hàng Tiền) -

Một Số Giải Pháp Nhằm Hoàn Thiện Kế Toán Hàng Tồn Kho Tại Công Ty Cổ Phần Thiết Bị Và Phụ Tùng Đông

Một Số Giải Pháp Nhằm Hoàn Thiện Kế Toán Hàng Tồn Kho Tại Công Ty Cổ Phần Thiết Bị Và Phụ Tùng Đông

Xem toàn bộ 188 trang tài liệu này.

Trong đó:

- Trị giá mua ghi trên hóa đơn là giá mua chưa thuế GTGT (vì công ty tính thuế GTGT theo phương pháp khấu trừ).

- Chi phí trực tiếp phát sinh trong khâu mua là các chi phí phát sinh trong quá trình mua hàng như chi phí vận chuyển, bốc xếp, …. (nếu có)

- Các khoản thuế không được hoàn lại hoặc không được khấu trừ như thuế nhập khẩu, thuế TTĐB,…

= | Số lượng hàng hóa nhập khẩu ghi trên tờ khai hải quan | x | Giá tính thuế của từng mặt hàng nhập khẩu | x | Thuế suất thuế nhập khẩu |

= | Trị giá hàng hóa nhập khẩu | + | Thuế nhập khẩu | x | Thuế suất thuế TTĐB |

Lưu ý, đối với hàng tồn kho hình thành do nhập khẩu, trị giá mua của hàng tồn kho được quy đổi ra VND theo tỷ giá giao dịch thực tế của ngân hàng nơi công ty mở tài khoản giao dịch tại ngày phát sinh nghiệp vụ kinh tế, còn các khoản thuế được quy đổi ra VND theo tỷ giá của hải quan.

* Ví dụ về ghi nhận ban đầu hàng tồn kho hình thành do mua trong nước:

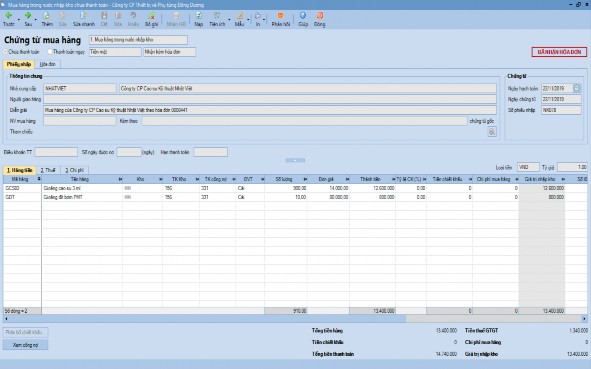

Ngày 22/11/2019, công ty mua 900 cái Gioăng cao su 3 mí và 10 cái Gioăng đít bơm PMT của Công ty cổ phần cao su kỹ thuật Nhật Việt với đơn giá chưa thuế GTGT 10% lần lượt là 14.000 (đồng/cái) và 80.000 (đồng/cái) theo hóa đơn GTGT số 0000441 (Phụ lục 2.6). Khi hàng về nhập kho đủ, căn cứ vào hóa đơn GTGT số 0000441 do Công ty cổ phần cao su kỹ thuật Nhật Việt lập, kế toán ghi tăng giá trị hàng hóa trên phân hệ “Mua hàng” của phần mềm Misa. Kế toán chọn chứng từ “Mua hàng trong nước nhập kho”, sau đó nhập thông tin về số lượng, đơn giá của Gioăng cao su 3 mí theo hóa đơn và phần mềm sẽ tự động tính ra giá trị thực tế của hàng hóa. Khi đó, giá trị thực tế nhập kho của Gioăng cao su 3 mí là: 900 x 14.000

= 12.600.000 (đồng); Gioăng đít bơm PMT là: 10 x 80.000 = 800.000 (đồng).

(Hình 2.1)

* Ví dụ về ghi nhận ban đầu hàng tồn kho hình thành do nhập khẩu:

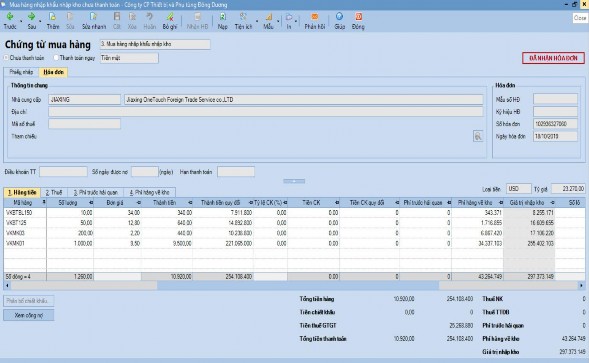

Ngày 18/10/2019, công ty nhập khẩu “Vòng kẹp bằng thép, đường kính trong 150mm, loại khóa bằng bu lông, dùng để kẹp ống bơm bê tông” (VKBTBL150) của Jiaxing One Touch Foreign Trade Service Co.,LTD theo quyết định thông quan hàng hóa nhập khẩu số 102936327060 (Phụ lục 2.8). Khi hàng về nhập kho, căn cứ vào quyết định thông quan hàng hóa nhập khẩu, kế toán ghi tăng

giá trị hàng hóa trên phần mềm Misa thông qua phân hệ “Mua hàng”, sau đó chọn “Mua hàng nhập khẩu nhập kho”. Trên tab “Hóa đơn”, tại trang “Hàng tiền” kế toán nhập số lượng, đơn giá nguyên tệ, tỷ giá quy đổi ngoại tệ của ngân hàng thương mại nơi công ty giao dịch (Mbbank) và phần mềm sẽ tự động tính ra giá mua của hàng hóa quy đổi ra VND. Khi đó, giá mua của VKBTBL150 là: 10x34x23.270 = 7.911.800 (đồng). Tương tự ta có giá mua của VKBT125; VKMK03 và VKMK01 lần lượt là 14.892.800 (đồng); 10.238.800 (đồng) và 221.065.000 (đồng). (Hình 2.2)

Tại trang “Thuế” (Hình 2.5), kế toán nhập giá tính thuế, thuế suất thuế nhập khẩu, thuế suất thuế GTGT của hàng nhập khẩu theo quyết định thông quan hàng hóa nhập khẩu. Sau đó, phần mềm tự động tính ra tiền thuế nhập khẩu và tiền thuế GTGT. VKBTBL150 có giá tính thuế là 7.867.600 (đồng), thuế suất thuế nhập khẩu là 0%, thuế suất thuế GTGT là 10% nên tiền thuế nhập khẩu là 0 (đồng), tiền thuế GTGT là 786.760 (đồng). Tương tự ta có tiền thuế nhập khẩu của VKBT125; VKMK03 và VKMK01 đều là 0 (đồng); tiền thuế GTGT của VKBT125; VKMK03 và VKMK01 lần lượt là 1.480.960 (đồng); 1.018.160 (đồng) và 21.983.000 (đồng). Vì vậy, tổng tiền thuế nhập khẩu phải nộp là 0 (đồng) và tổng tiền thuế GTGT hàng nhập khẩu phải nộp là 25.268.880 (đồng).

Tại trang “Phí hàng về kho” (Hình 2.6), kế toán tập hợp các chứng từ phát sinh liên quan đến hàng nhập khẩu như Phiếu chi PC45-0212 (Phụ lục 2.10); Phiếu chi PC46-0212 (Phụ lục 2.11) và phân bổ phí hàng về kho cho từng mặt hàng với tiêu thức phân bổ là số lượng từng mặt hàng. Tổng phí hàng về kho liên quan đến quyết định thông quan hàng hóa nhập khẩu số 102936327060 là 43.264.749 (đồng) được phân bổ cho 4 mặt hàng theo số lượng hàng hóa. Vì vậy, phí hàng về kho phân bổ cho VKBTBL150 là: (43.264.749/1.260)x10 = 343.371 (đồng). Tương tự như vậy, phí hàng về kho phân bổ cho VKBT125; VKMK03 và VKMK01 lần lượt là 1.716.855 (đồng); 6.867.420 (đồng) và 34.337.103 (đồng). Sau đó, phần mềm tự động tính ra giá trị thực tế của từng mặt hàng trên trang “Hàng tiền” (Hình 2.2).

Khi đó, giá trị thực tế nhập kho của VKBTBL150 là: 7.911.800 + 343.371 =

8.255.171 (đồng). Tương tự, giá trị thực tế nhập kho của VKBT125; VKMK03 và VKMK01 lần lượt là 16.609.655 (đồng); 17.106.220 (đồng) và 255.402.103 (đồng).

Hình 2.1: Giao diện chứng từ mua hàng trong nước nhập kho

(Nguồn: Công ty cổ phần thiết bị và phụ tùng Đông Dương)

Hình 2.2: Giao diện chứng từ mua hàng nhập khẩu nhập kho (trang Hàng tiền)

(Nguồn: Công ty cổ phần thiết bị và phụ tùng Đông Dương)

Ghi nhận cuối kỳ:

Công ty ghi nhận hàng tồn kho cuối kỳ theo giá thấp hơn giữa giá gốc và giá trị thuần có thể thực hiện được. Trong đó, giá gốc bao gồm tất cả các chi phí phát sinh để có được hàng tồn kho ở địa điểm và trạng thái hiện tại; giá trị thuần có thể thực hiện được ước tính dựa vào giá bán của hàng tồn kho trừ đi các khoản chi phí ước tính để bán được hàng tồn kho.

Tính trị giá hàng tồn kho:

Công ty tính trị giá hàng xuất kho và hàng hóa tồn kho cuối kỳ theo phương pháp bình quân gia quyền cuối kỳ.

= | Số lượng hàng hóa xuất kho | × | Đơn giá xuất kho bình quân cuối kỳ | |

Đơn giá xuất kho bình quân cuối kỳ | Giá trị thực tế hàng hóa tồn kho đầu kỳ | + | Giá trị thực tế hàng hóa nhập kho trong kỳ | |

= | ||||

Số lượng hàng hóa tồn kho đầu kỳ | + | Số lượng hàng hóa nhập kho trong kỳ | ||

Trên phần mềm Misa, để tính giá xuất kho hàng hóa, kế toán thực hiện thao tác như sau: Vào phân hệ Kho/Tính giá xuất kho. Sau đó, chọn khoảng thời gian cần tính giá xuất kho, chọn tính giá theo kho hoặc tính giá không theo kho. Nếu tính giá theo kho thì giá của hàng hóa sẽ được tính bình quân trên từng kho, nếu tính giá không theo kho thì giá của từng hàng hóa sẽ được tính bình quân trên tất cả các kho. Vì công ty chỉ có một kho là kho hàng hóa nên việc chọn tính giá theo kho hay tính giá không theo kho đều không ảnh hưởng đến kết quả tính toán. Sau đó, nhấn nút “Thực hiện” để tính giá xuất kho cho hàng hóa. Lúc này, phần mềm Misa sẽ tự động tính giá xuất kho cho hàng hóa theo phương pháp tính giá kế toán đã lựa chọn. Ví dụ, ngày 30/11/2019 kế toán thực hiện thao tác tính giá xuất kho vật tư,

hàng hóa tháng 11/2019 trên phần mềm Misa (Hình 2.3). Sau khi thực hiện thao tác, phần mềm tự động tính ra đơn giá xuất kho bình quân cuối kỳ cho từng loại vật tư, hàng hóa và tự động cập nhật đơn giá xuất kho trên các sổ kế toán chi tiết hàng tồn kho (Phụ lục 2.18; Phụ lục 2.19).