Do phải giao nhận nguyên phụ liệu và thành phẩm tại TP.Hồ Chí Minh, những khoản chi phí phát sinh như: chi phí liên hệ khách hàng, chi phí đi công tác, thêm vào đó khách hàng giao nguyên phụ liệu nhiều lần làm gia tăng thêm chi phí giao ...

CHƯƠNG 2: KHÁI QUÁT VỀ CÔNG TY LIÊN DOANH MAY AN GIANG 1. Lịch Sử Hình Thành Công Ty Liên Doanh May An Giang: An Giang là một tỉnh ở miền Tây Nam Bộ, là một vùng chuyên canh về cây lúa theo các vụ mùa với truyền thống sản xuất nông nghiệp ở ...

- Trả lương theo sản phẩm lũy tiến : đây là hình thức trả lương theo sản phẩm kết hợp với hình thức tiền thưởng khi nhân viên có số lượng sản phẩm thực hiện trên định mức qui định. Hình thức này áp dụng các đơn giá khác ...

Phần Mở Đầu 1. Lý Do Chọn Đề Tài : Trong Coâng Cuoäc Đoåi Môùi Hieän Nay, Đaát Nöôùc Ta Đang Dieãn Ra Soâi Đoäng Quaù Trình Phaùt Trieån Kinh Teá Haøng Hoaù Nhieàu Thaønh Phaàn, Vaän Haønh Theo Cô Cheá Thò Tröôøng Coù Söï Quaûn Lyù Cuûa Nhaø ...

Nội lực của mình. Công ty đang dần bước đổi mới, tiếp cận với các quy trình công nghệ tiên tiến của các nước, mở rộng đầu tư, hợp tác. Đẩy nhanh, mạnh dạn đầu tư thay đổi dây chuyền sản xuất cũ để hòa nhịp với công ...

Kế toán định khoản: Nợ TK 1521 2.569.543.714 Có TK 331(Cty CALCOT) 2.569.543.714 - Phản ánh số lượng bông thiếu: Người bán không còn hàng bổ sung xác định khoản bồi thường của người bán cho Công ty Dệt Hà Nam: Nợ TK 1388 (Cty CALCOT) 60.235.124 ...

ĐƠN VỊ: Công Ty Dệt Hà Nam Mẫu số 06- VT Tên kho: Kho phụ tùng thay thế- KCN QĐ số: 15-2006TC/CĐKT Ngày 20/03/2006 của Bộ Tài chính (Trích) THẺ KHO Ngày lập thẻ: Ngày 01/01/2008 Tờ số: 10 Tên nhãn hiệu, qui cách, sản phẩm, hàng hóa: Dây đai ...

2.2.3.2 Đối với nguyên vật liệu xuất kho Phương pháp tính giá vật liệu mà Công ty áp dụng là phương pháp đơn giá bình quân gia quyền cả kỳ dự trữ. Công thức tính được áp dụng thực tế tại Công ty như sau: Giá thực tế xuất kho = ...

- Kế toán nguyên vật liệu: Hàng tháng căn cứ vào phiếu nhập kho, phiếu xuất kho, vật liệu công cụ, dụng cụ để vào sổ chi tiết vật tư, cuối tháng tổng hợp lên sổ tổng hợp xuất, lập bảng kê số 3 – bảng kê tính giá thực tế ...

Biểu 2.3: Chỉ tiêu kim ngạch xuất khẩu ĐVT: USD Thị trường Năm 2006 2007 2008 Hàn Quốc 612.300 1.852.140 3.285.750 Thổ Nhĩ Kỳ 452.150 786.541 1.905.000 Mỹ 330.000 950.240 1.352.400 Nhật Bản 510.000 1.011.880 2.169.200 Trung Quốc 428.550 940.199 1.744.650 Tổng ...

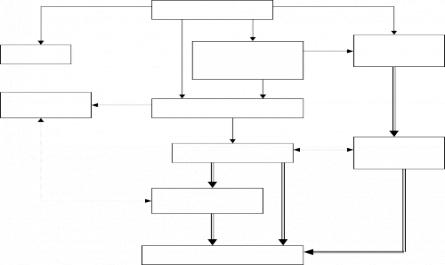

1.5.1.2 Nội dung phương pháp Phương pháp hạch toán được khái quát theo sơ đồ sau: TK 152 TK 331,111,333, TK 621 112,141,331…. Tăng do mua ngoài Xuất vật liệu để trực tiếp Tổng giá (chưa có thuế GTGT) chế tạo sản phẩm TK 1331 TK 627,641,642. Thanh ...

Cuối kỳ khi kiểm kê thực tế vật tư, hàng tồn kho theo nguyên tắc hàng tồn kho thực tế phải luôn phù hợp với số tồn kho trên sổ kế toán. Phương pháp này thường áp dụng cho những đơn vị sản xuất kinh doanh các mặt hàng có giá ...

Trang 21, Trang 22, Trang 23, Trang 24, Trang 25, Trang 26, Trang 27, Trang 28, Trang 29, Trang 30,