đơn vị tại hải ngoại tiếp tục hoàn thành xuất sắc các nhiệm vụ kinh tế, chính trị được giao.

Lợi nhuận trước thuế hợp nhất 2013 đạt 5.290 tỷ đồng và tổng thu nhập từ hoạt động kinh doanh của BIDV 19.209 tỷ đồng. Bên cạnh đó lợi thuần từ hoạt động dịch vụ cũng tăng mạnh lên 2.461 tỷ đồng. Nhìn chung hiệu quả kinh doanh của BIDV tăng trưởng ổn định trong bối cảnh nền kinh tế còn nhiều khó khăn. Lợi nhuận trước thuế năm 2013 hoàn thành 112% chỉ tiêu đề ra, đảm bảo thực hiện trích lập đủ dự phòng rủi ro, và các mục tiêu đã đề ra (thu nhập của người lao động, quyền lợi cho cổ đông, thực hiện đầy đủ nghĩa vụ với ngân sách nhà nước).

Năm 2013, huy động vốn dân cư, cho vay cá nhân vươn lên đứng thứ 2 trên thị trường về doanh số.BIDV đã thành công trong việc đa dạng hóa sản phẩm, tạo sản phẩm có cấu trúc linh hoạt, giúp gia tăng doanh số và đem lại lợi nhuận cho BIDV.

Ưu điểm: BIDV luôn duy trì đảm bảo các chỉ tiêu an toàn hệ thống, kiểm toán và định hạng tín nhiệm quốc tế: Hệ số tỷ lệ an toàn vốn (CAR) luôn duy trì>9% theo yêu cầu của Ngân hàng Nhà nước, các chỉ tiêu an toàn thanh khoản đều đảm bảo đúng quy định.

Khuyết điểm: Về kết quả kinh doanh của BIDV ta nhận thấy trong năm 2013, các chỉ số này có xu hướng giảm, khả năng thanh khoản tuy cao nhưng cũng có phần giảm sút.

2.1.5 Địa bàn kinh doanh của ngân hàng TMCP Đầu tư và Phát triển VN. Hình 2.3. Địa bàn kinh doanhcủa ngân hàng TMCP Đầu tư và Phát triển

Việt Nam.

ồ o o t ng n n n – 2013)

Đến hết năm 2013, mạng lưới hoạt động của BIDV gồm Hội Sở chính, 01 Sở giao dịch và 126 chi nhánhvới 503 Phòng giao dịch, 95 Quỹ tiết kiệm hoạt động rộng khắp trên địa bàn 63 tỉnh/TP trong cả nước. Mạng lưới hoạt động phân bổ tập trung 33% ở khu vực Động lực phía Bắc; 18% ở khu vực Động lực phía Nam ; 13% ở khu vực Miền núi phía Bắc; 10% ở khu vực Bắc Trung Bộ; 8% ở khu vực Đồng bằng Sông Cửu Long; 6,6% ở khu vực Nam Trung Bộ; 6,4% ở khu vực Tây Nguyên và 5% ở khu vực Đồng bằng Sông Hồng. Ngoài ra, BIDV còn có hiện diện thương mại và liên doanh tại các quốc gia: Cộng Hòa Séc, Myanma , Lào và Campuchia .

So sánh với Ngân hàng TMCP Công thương Việt Nam (Vietinbank), Vietinbank có trụ sở chính đặt tại số 108 Trần Hưng Đạo, Quận Hoàn Kiếm, Hà Nội; 01 Sở Giao dịch ở Thành phố Hà Nội; 04 đơn vị sự nghiệp; 02 văn phòng đại diện ở Thành phố Hồ Chí Minh và Thành phố Đà Nẵng; 01 văn phòng đại diện tại Myanmar; 148 chi nhánh cấp một tại 63 tỉnh, thành phố trực thuộc Trung ương trên cả nước và 03 chi nhánh tại nước ngoài (02 chi nhánh ở CHLB Đức và 01 chi nhánh ở nước CHDCND Lào); Ngoài ra VietinBank còn có quan hệ với trên 1000 ngân hàng đại lý tại hơn 90 quốc gia và vùng lãnh thổ trên toàn thế giới, qua thống kê này cho thấy BIDV không hề kém cạnh đối thủ cạnh tranh mạnh như Vietinbank mà còn có phần nổi trội hơn do sự phân chia khu vực hoạt động rò ràng và hợp lý hơn.

Ưu điểm: Theo hình ta thấy, BIDV phát triển mạnh mẽ và dày đặc nhất ở khu vực phía Bắc và khu vực phía Nam, đây cũng là hai khu vực có nền kinh tế phát triển nhất cả nước tạo nên thị trường tiêu thụ rộng lớn. Đặc biệt, hội sở chính nằm tại thủ đô Hà Nội – trái tim của Việt Nam - đảm bảo thuận tiện trong việc giao lưu cũng như tìm hiểu thị trường tiềm năng. Không những thế, BIDV còn có những chi nhánh ở nước ngoài, điều này góp phần chứng tỏ sự phát triển vững mạnh và lâu dài của ngân hàng.

Khuyết điểm: Việc rải đều nhiều chi nhánh ở trong nước cũng như ngoài nước sẽ khiến hệ thống trở nên phức tạp và khó quản lý hơn.

2.2 Thực trạng thanh khoản và quản trị rủi ro thanh khoản tại Ngân hàng Thương mại Cổ phần Đầu Tư và Phát Triển Việt Nam từ 2011 đến 2014.

2.2.1 Tình hình nguồn vốn và tài sản tại Ngân hàng Thương mại Cổ phần Đầu Tư và Phát Triển Việt Nam.

2.2.1.1 Tình hình nguồn vốn.

Bảng cân đối kế toán là một báo cáo tài chính tổng hợp phản ánh toàn bộ tài sản hiện có và nguồn vốn hình thành tài sản tại một thời điểm nhất định, hay nói cách khác bảng cân đối kế toán là một báo cáo tài chính phản ánh tình hình tài chính của một ngân hàng tại một thời điểm nhất định. Thông qua bảng cân đối kế toán, người quản trị ngân hàng biết được cơ cấu tài sản, tình hình hoạt động kinh doanh và hiệu quả tài chính của ngân hàng. Trong 3 năm qua, tình hình nguồn vốn cũng như cơ cấu nguồn vốn của BIDV có nhiều sự thay đổi, cụ thể được trình bày qua bảng sau:

Bảng 2.1. Tình hình nguồn vốn của BIDV năm 2011 – 2013

(ĐVT: tỷ đồng)

2013 | 2012 | 2011 | 2013 so với 2012 | 2012 so với 2011 | |||

Số tiền | % | Số tiền | % | ||||

Vốn điều lệ | 28.112 | 23.012 | 12.948 | 5.100 | 22,16% | 10.064 | 77,73% |

Vốn huy động | 416.726 | 358.019 | 282.896 | 58.707 | 16,39% | 75.123 | 26,56% |

Nguồn vốn khác | 103.548 | 103.754 | 109.911 | (206) | (0,199%) | (6.157) | (5,6%) |

NGUỒN VỐN | 548.386 | 484.785 | 405.755 | 63.601 | 13,12% | 70.030 | 19,48% |

Có thể bạn quan tâm!

-

Ảnh Hưởng Của Rủi Ro Đến Hoạt Động Kinh Doanh Ngân Hàng Và Đối Với Kinh Tế Xã Hội

Ảnh Hưởng Của Rủi Ro Đến Hoạt Động Kinh Doanh Ngân Hàng Và Đối Với Kinh Tế Xã Hội -

Đánh giá về hiệu quả quản trị rủi ro thanh khoản của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam - 4

Đánh giá về hiệu quả quản trị rủi ro thanh khoản của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam - 4 -

Chương 2: Thực Trạng Quản Trị Rủi Ro Thanh Khoản Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam

Chương 2: Thực Trạng Quản Trị Rủi Ro Thanh Khoản Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam -

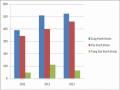

Chênh Lệch Gi A Cung Thanh Khoản Và Cầu Thanh Khoản Của Bidv Giai Đoạn 2011 – 2013

Chênh Lệch Gi A Cung Thanh Khoản Và Cầu Thanh Khoản Của Bidv Giai Đoạn 2011 – 2013 -

Đánh Giá Tình Hình Quản Lý Rủi Ro Thanh Khoản Của Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam.

Đánh Giá Tình Hình Quản Lý Rủi Ro Thanh Khoản Của Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam. -

Chương 3 : Giải Pháp Nhằm Nâng Cao Hiệu Quả Quản Trị Rủi Ro Thanh Khoản Tại Ngân Hàng Đầu Tư Và Phát Triển Việt Nam

Chương 3 : Giải Pháp Nhằm Nâng Cao Hiệu Quả Quản Trị Rủi Ro Thanh Khoản Tại Ngân Hàng Đầu Tư Và Phát Triển Việt Nam

Xem toàn bộ 98 trang tài liệu này.

( ồ o o t ng n n n – 2013)

.

Nguồn vốn của ngân hàng tăng qua ba năm. Năm 2011, tổng nguồn vốn của ngân hàng là 405.755 tỷ đồng, đến năm 2013 là 548.386 tỷ đồng (tăng 142.631 tỷ đồng). Để có được kết quả như vậy, ngân hàng đã không ngừng tìm kiếm nguồn vốn cũng như việc cạnh tranh với các ngân hàng khác để thu hút khách hàng.

Bảng 2.2. Cơ cấu nguồn vốn tại BIDV năm 2011 – 2013

(ĐVT: tỷ đồng)

2013 | 2012 | 2011 | ||||

Số tiền | % | Số tiền | % | Số tiền | % | |

Vốn điều lệ | 28.112 | 5,12% | 23.012 | 4,75% | 12.948 | 3,19% |

Vốn huy động | 416.726 | 75,99% | 358.019 | 73,85% | 282.896 | 69,72% |

Nguồn vốn khác | 103.548 | 18,89% | 103.754 | 21,4% | 109.911 | 27,09% |

NGUỒN VỐN | 548.386 | 100% | 484.785 | 100% | 405.755 | 100% |

( ồ o o t ng n n n – 2013)

Nhìn vào cơ cấu nguồn vốn, ta thấy qua ba năm, tỷ trọng vốn huy động có xu hướng tăng đáng kể trong giai đoạn 2011-1013 (từ 69.72% lên 75.99%). Nguồn vốn huy động vẫn đóng vai trò chủ yếu và chiếm tỷ trọng cao nhất trong tổng nguồn vốn.

2.2.1.2 Tình hình tài sản.

Tài sản của ngân hàng là kết quả của việc sử dụng vốn của ngân hàng đó. Qua việc phân tích kết cấu các khoản mục trong phần tài sản, nhà quản trị có thể biết được điểm mạnh, điểm yếu tại ngân hàng của mình. Bởi vì mỗi khoản mục đầu tư khác nhau có mức sinh lời khác nhau cũng như có mức rủi ro khác nhau. Ngoài ra, phân tích tình hình tài sản của ngân hàng giúp các nhà quản trị có được những quyết định chính xác những chiến lược đầu tư trong từng thời kỳ nhất định. Chất lượng tài sản là chỉ tiêu tổng hợp nói lên khả năng bền vững về mặt tài chính, khả năng sinh lời và năng lực quản lý của một ngân hàng.

Bảng 2.3. Tình hình tài sản của BIDV năm 2011 – 2013

ĐVT: (tỷ đồng)

2013 | 2012 | 2011 | 2013 so với 2012 | 2012 so với 2011 | |||

Số tiền | % | Số tiền | % | ||||

Tiền m t | 3.862 | 3.295 | 3.629 | 0.567 | 17.21 | (0.334) | (9.2) |

Tiền gửi tại các TCTD | 60.491 | 70.698 | 64.820 | (10.207) | (14.44) | 5.878 | 9.07 |

Cho vay | 384.890 | 334.009 | 288.080 | 50.881 | 15.23 | 45.929 | 15.94 |

Tài sản cố định | 5.202 | 4.229 | 3.641 | 0.973 | 23.01 | 0.588 | 16.15 |

Tài sản khác | 93.941 | 72.554 | 45.585s | 21.387 | 29.48 | 26.969 | 59.16 |

TÀI SẢN | 548.386 | 484.785 | 405.755 | 63.601 | 13.12 | 79.03 | 19.48 |

( ồ o o t ng n n n – 2013)

Tiền mặt v t ền g t T T Đây là phần tài sản chủ yếu phục vụ cho nhu cầu thanh toán hàng ngày. Số lượng tiền dự trữ này thay đổi theo từng thời kỳ và theo chiến lược đầu tư của mỗi ngân hàng. Tiền mặt và tiền gửi tại các TCTD là khoản mục tốn nhiều chi phí nhưng khả năng sinh lợi gần bằng không. Nhưng ngược lại, nếu dự trữ khoản mục này nhỏ thì không đảm bảo nhu cầu thanh toán hằng ngày thì vấn đề về rủi ro thanh khoản rất dễ xảy ra khi có nhu cầu rút tiền hàng loạt hay những sự cố bất thường. Lượng tiền mặt thay đổi qua các năm; cụ thể năm 2011 là 3.629 tỷ đồng giảm xuống còn 3.295 tỷ đồng vào năm 2012, và tăng lên 3862 vào năm 2013. Tiền gửi tại các TCTD tăng cao vào năm 2012 là 70.698 tỷ đồng, tăng 5.878 tỷ đồng (tức 9.07%) so với năm 2011; đến năm 2013 giảm còn 60.491 tỷ đồng => BIDV cần dự trữ lượng tiền mặt để đáp ứng nhu cầu thanh khoản cho khách hàng.

Tài sản cố định và tài sản khác: Đây là loại tài sản chiếm tỷ trọng nhỏ trong tổng tài sản, bao gồm thiết bị, máy móc, trang thiết bị phục vụ cho nhu cầu hoạt động

thường xuyên của ngân hàng. Từ năm 2011 - 2013, tài sản cố định và tài sản khác tăng đều qua các năm là do ngoài nhu cầu nâng cao công nghệ, thiết bị, BIDV nâng cao cơ sở hạ tầng và mở thêm chi nhánh.

Cho vay: Đây là khoản mục biểu hiện kết quả của việc sử dụng nguồn vốn của ngân hàng. Có thể nói là khoản mục tạo ra thu nhập chủ yếu cho ngân hàng nhưng đồng thời cũng là khoản mục rủi ro lớn nhất vì đây là nghiệp vụ cho vay là nghiệp vụ nhạy cảm với những thay đổi của môi trường kinh tế xã hội và phụ thuộc vào nhiều yếu tố như lãi suất, tình hình kinh doanh của doanh nghiệp,... Qua 3 năm, khoản mục cho vay trong nước liên tục tăng, từ 288.080 tỷ đồng năm 2011 tăng lên 384.890 tỷ đồng (tức 33.61%) vào năm 2013. Chứng tỏ BIDV đã đưa nguồn vốn nhàn rỗi đến tay người có nhu cầu sử dụng vốn tốt hơn.

2.2.2 Tình hình cung thanh khoản và cầu thanh khoản tại Ngân hàng Thương mại Cổ phần Đầu Tư và Phát Triển Việt Nam.

Bảng 2.4. Cung – cầu thanh khoản của BIDV năm 2011 – 2013

(Đơn vị: tỷ VNĐ)

2013 | 2012 | 2011 | 2013 so với 2012 | 2012 so với 2011 | |||

Số tiền | % | Số tiền | % | ||||

1. Cung thanh khoản | 523.02 | 508.667 | 390.442 | 14.353 | 2.82% | 118.23 | 30.28% |

Tiền mặt | 3.862 | 3.295 | 3.629 | 0.567 | 17.21% | -0.334 | -9.2% |

Tiền gửi tại NHNN | 12.834 | 16.380 | 7.240 | -3.546 | -2.16% | 9.14 | 126.24% |

Tiền gửi tại TCTD | 47.656 | 54.317 | 57.580 | -6.661 | -1.23% | -3.263 | -5.7% |

Chứng khoán đầu tư | 68.072 | 48.965 | 31.684 | 19.107 | 39.02% | 17.281 | 54.54% |

Tiền gửi khách hàng | 338.902 | 303.059 | 240.508 | 35.843 | 11.83% | 62.551 | 26.01% |

Tiền gửi và vay từ TCTD | 47.798 | 39.550 | 35.705 | 8.248 | 20.85% | 3.845 | 10.77% |

Phát hành giấy tờ có giá | 33.254 | 28.055 | 4.330 | 5.199 | 18.53% | 23.725 | 547.92% |

Các khoản phải thu khác | 18.298 | 15.046 | 9.766 | 3.252 | 21.61% | 5.28 | 54.07% |

2. Cầu thanh khoản | 459.62 | 397.89 | 343.296 | 61.73 | 15.51% | 54.594 | 15.9% |

Chi trả tiền gửi đến hạn | 62.333 | 53.246 | 39.862 | 9.087 | 17.07% | 13.384 | 33.58% |

Cấp tín dụng | 384.890 | 334.009 | 293.937 | 50.881 | 15.23% | 40.072 | 13.63% |

Các khoản phải chi khác | 12.397 | 10.635 | 9.497 | 1.762 | 16.57% | 1.138 | 11.98% |

3. Trạng thái thanh khoản | 63.4 | 110.777 | 47.146 | -47.38 | -42.8% | 63.631 | 134.97% |

( ồ o o t ng n n n – 2013)

40