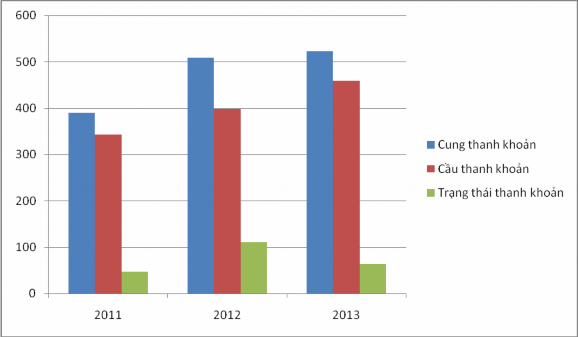

Biểu đồ 2.3. Chênh lệch gi a cung thanh khoản và cầu thanh khoản của BIDV giai đoạn 2011 – 2013

Nhìn chung trong ba năm, nguồn cung thanh khoản luôn lớn hơn cầu thanh khoản, tạo ra trạng thái thặng dư trong thanh khoản. Năm 2012, với tình hình kinh tế có nhiều biến động, có thể ảnh hưởng xấu đến hoạt động ngân hàng. BIDV quyết định tăng nguồn cung thanh khoản để giảm thiểu rủi ro có thể xảy ra. Năm 2012, thặng dư thanh khoản đạt 110.777 tỷ đồng tăng 63.631tỷ đồng so với năm 2011. Đến năm 2013, thặng dư thanh khoản là 63.4 tỷ đồng, giảm 47.377 tỷ đồng so với năm 2012. Điều này cho thấy ngân hàng đã cân bằng giữa lợi nhuân và an toàn trong thanh khoản.

Việc để cung thanh khoản lớn hơn cầu thanh khoản làm cho ngân hàng tốn nhiều chi phí, thay vì khoản tiền đó đem đầu tư sẽ mang lại nhiều lợi nhuận cho ngân hàng. Từ năm 2012 đến năm 2013, nguồn cung thanh khoản mang tính ổn định hơn. Lượng tiền thanh toán trong tổng cung thanh khoản có tăng lên nhưng không đáng kể. Từ đó đảm bảo cho tình hình thanh khoản tại BIDV luôn trong tình trạng đảm bảo.

Nguồn cung tiền dồi dào nhưng ngân hàng chưa tận dụng tối đa các khoản cung này để mang lại lợi nhuận cao hơn cho. Bên cạnh đó, ngân hàng cần phát huy tốt hơn công tác thu nợ.

2.2.3 Các hệ số ảnh hưởng đến tính thanh khoản và rủi ro thanh khoản tài Ngân hàng Thương mại Cổ phần Đầu Tư và Phát Triển Việt Nam.

2.2.3.1Vốn điều lệ và tỷ lệ an toàn vốn (hệ số CAR).

Tỉ lệ an toàn vốn tối thiểu là một thước đo độ an toàn vốn của ngân hàng. Nó được tính theo tỉ lệ phần trăm của tổng vốn cấp I và vốn cấp II so với tổng tài sản đã điều chỉnh rủi ro của ngân hàng. Tỉ lệ này thường được dùng để bảo vệ những người gửi tiền trước rủi ro của ngân hàng và tăng tính ổn định cũng như hiệu quả của hệ thống tài chính toàn cầu. Bằng tỉ lệ này người ta có thể xác định được khả năng của ngân hàng thanh toán các khoản nợ có thời hạn và đối mặt với các loại rủi ro khác như rủi ro tín dụng, rủi ro vận hành. Hay nói cách khác, khi ngân hàng đảm bảo được tỉ lệ này tức là nó đã tự tạo ra một tấm đệm chống lại những cú sốc về tài chính, vừa tự bảo vệ mình, vừa bảo vệ những người gửi tiền.

Bảng 2.5. Cung – cầu thanh khoản của BIDV năm 2011 – 2013

(Đơn vị: tỷ VNĐ)

2013 | 2012 | 2011 | |

Vốn điều lệ (tỷ đồng) | 28.112 | 23.012 | 12.948 |

Hệ số CAR (%) | 10,23% | 9,65% | 11,07% |

Có thể bạn quan tâm!

-

Đánh giá về hiệu quả quản trị rủi ro thanh khoản của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam - 4

Đánh giá về hiệu quả quản trị rủi ro thanh khoản của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam - 4 -

Chương 2: Thực Trạng Quản Trị Rủi Ro Thanh Khoản Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam

Chương 2: Thực Trạng Quản Trị Rủi Ro Thanh Khoản Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam -

Địa Bàn Kinh Doanh Của Ngân Hàng Tmcp Đầu Tư Và Phát Triển Vn. Hình 2.3. Địa Bàn Kinh Doanhcủa Ngân Hàng Tmcp Đầu Tư Và Phát Triển

Địa Bàn Kinh Doanh Của Ngân Hàng Tmcp Đầu Tư Và Phát Triển Vn. Hình 2.3. Địa Bàn Kinh Doanhcủa Ngân Hàng Tmcp Đầu Tư Và Phát Triển -

Đánh Giá Tình Hình Quản Lý Rủi Ro Thanh Khoản Của Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam.

Đánh Giá Tình Hình Quản Lý Rủi Ro Thanh Khoản Của Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam. -

Chương 3 : Giải Pháp Nhằm Nâng Cao Hiệu Quả Quản Trị Rủi Ro Thanh Khoản Tại Ngân Hàng Đầu Tư Và Phát Triển Việt Nam

Chương 3 : Giải Pháp Nhằm Nâng Cao Hiệu Quả Quản Trị Rủi Ro Thanh Khoản Tại Ngân Hàng Đầu Tư Và Phát Triển Việt Nam -

Định Hướng Phát Triển Của Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam Đến 2020.

Định Hướng Phát Triển Của Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam Đến 2020.

Xem toàn bộ 98 trang tài liệu này.

( ồ o o t ng n n n – 2013)

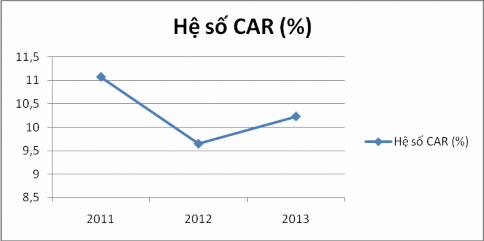

Biểu đồ 2.4. Hệ số CAR của BIDV giai đoạn 2011 – 2013

Hệ số CAR riêng lẻ, hợp nhất của BIDVluôn đạt và được duy trì trên 9% theo yêu cầu của Ngân hàng Nhà nước. Năm 2013,hệ số CAR đảm bảo ở mức 10,23% (cao hơn mức yêu cầu của Ngân hàng Nhà nước). Khi ngân hàng đảm bảo được tỉ lệ này tức là BIDV đã tự tạo ra một tấm đệm chống lại những cú sốc về tài chính, vừa tự bảo vệ mình, vừa bảo vệ những người gửi tiền.

2.2.3.2 Hệ số H1 và H2.

Bảng 2.6. Hệ số H1 và H2 của BIDV năm 2011 – 2013

(ĐVT: Tỷ đồng)

2013 | 2012 | 2011 | |

Vốn tự có | 96.563 | 72.351 | 51.292 |

Vốn huy động | 416.726 | 358.019 | 282.896 |

Hệ số H1 (%) | 23,17% | 20,21% | 18,13% |

Vốn tự có | 96.563 | 72.351 | 51.292 |

Tổng tài sản có | 548.386 | 484.785 | 405.755 |

Hệ số H2 (%) | 17,61% | 14,92% | 12,64% |

(Nguồn: Bảo b o o t ng niên c a n – 2013 và kết quả tính toán c a sinh viên)

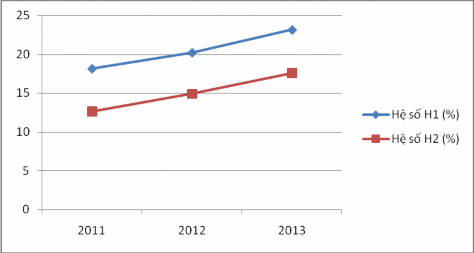

Biểu đồ 2.5. Hệ số H1 và H2 của BIDV giai đoạn 2011 – 2013

Đối với hai hệ số H1 và H2, tiêu chuẩn chung của NHNN là lớn hơn hoặc 5%. Hệ số H1 đưa ra nhằm mục đích giới hạn mức huy động vốn của ngân hàng để tránh tình trạng khi ngân hàng huy động vốn quá nhiều, vượt quá mức bảo vệ của vốn tự có làm cho ngân hàng có thể mất khả năng chi trả. Sau ba năm hoạt động thì vốn tự có của BIDV tăng mạnh từ 51.292 tỷ đồng trong năm 2011 lên 96.563 tỷ đồng trong năm 2013. Tương ứng với điều này thì vốn tự có/vốn huy động H1 cũng không ngừng tăng cao từ 18,13% trong năm 2011 đến 23,17% trong năm 2013. Chứng tỏ khả năng huy động vốn tại BIDV là cao và quy mô huy động vốn của ngân hàng cũng đã được mở rộng hơn sau mỗi năm. Nguồn vốn huy động của ngân hàng trong khoảng thời gian này đa dạng và phong phú hơn với nhiều kỳ hạn phong phú và huy động từ nhiều loại hình dân cư khác nhau. Đây là kết quả thể hiện sự nỗ lực của ban lãnh đạo và toàn thể nhân viên BIDV trong quá trình thực hiện chiến lược mở rộng quy mô kinh doanh và tạo được niềm tin tưởng của khách hàng khi đến giao dịch tại ngân hàng.

Hệ số H2 đưa ra để đánh giá mức độ rủi ro của tổng tài sản có của một ngân hàng. Thông thường, ngân hàng gặp phải sự sụt giảm về tài sản do rủi ro xuất hiện

càng lớn thì lợi nhuận của ngân hàng càng giảm thấp. Vì vậy, hệ số này cho phép tài sản của ngân hàng sụt giảm ở một mức độ nhất định so với vốn tự có của ngân hàng. Trong ba năm 2011 – 2013, hệ số vốn tự có/tổng tài sản có H2 của BIDV luôn đảm bảo đúng so với yêu cầu tối thiểu của NHNN là lớn hơn hoặc bằng 5% và không ngừng tăng qua các năm từ 12,64% năm 2011 đến 17,61% năm 2013. Với khả năng an toàn của vốn tự có khá cao, BIDV đã tạo được lòng tin đối với khách hàng, đồng thời cũng giúp cho ngân hàng tăng được nguồn cho vay và giảm được lãi suất cho vay để cạnh tranh mạnh mẽ trên thị trường cho vay từ đó thu hút được nhiều khách hàng đến giao dịch hơn. Điều này sẽ giúp cho hiệu quả kinh doanh được nâng cao hơn khi mà lợi nhuận từ hoạt động này không ngừng tăng cao.

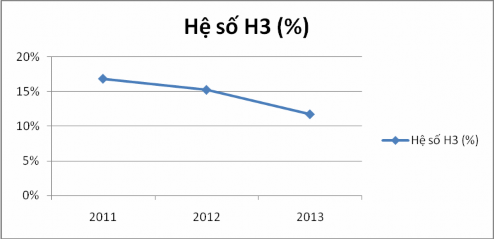

2.2.3.3 Chỉ số trạng thái tiền mặt H3.

Chỉ số H3 là chỉ số đánh giá tỷ trọng tài sản có tính thanh khoản cao nhất và nhanh nhất trong tổng tài sản. Chỉ số này càng cao chứng tỏ tính thanh khoản của ngân hàng càng tốt. Nhưng trái lại, chỉ số này càng cao chứng tỏ ngân hàng sẽ phải tốn nhiều chi phí cơ hội, từ đó làm giảm lợi nhuận của ngân hàng.

Bảng 2.7.Hệ số H3 của BIDV năm 2011 – 2013

(ĐVT: Tỷ đồng)

2013 | 2012 | 2011 | |

Tiền m t | 3.863 | 3.295 | 3.629 |

Tiền gửi tại NHNN | 12.835 | 16.381 | 7.240 |

Tiền gửi tại TCTD | 47.656 | 54.317 | 57.580 |

Tổng tài sản có | 548.386 | 484.785 | 405.755 |

Hệ số H3 (%) | 11,74% | 15,26% | 16,87% |

(Nguồn: Bảo b o o t ng niên c n – 2013 và kết quả tính ‘toán c a sinh viên)

Biểu đồ 2.6. Hệ số H3của BIDV giai đoạn 2011 - 2013

Theo số liệu thu thập trong ba năm, lượng tiền gửi giảm. Điều này khiến ngân hàng giảm tính thanh khoản, khả năng đáp ứng nhu cầu thanh khoản cũng giảm theo. Tiền mặt và tiền gửi tại các TCTD của BIDVgiảm mạnh vào năm 2013. Chỉ số H3 của BIDV giảm từ 16,87%xuống còn 15,26% trong năm 2012, đạt mức thấp 11,74% vào năm 2013. Điều này thể hiện công tác quản lý thanh khoản của ngân hàng không đạt hiệu quả và khả năng hạn chế rủi ro thanh khoản không cao.

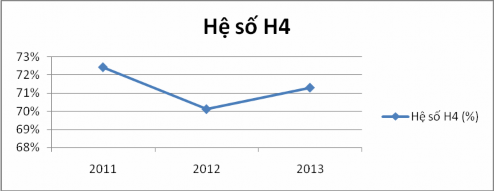

2.2.3.4 Chỉ số năng lực cho vay H4.

Chỉ số H4 phản ánh năng lực cho vay. Đây là chỉ số thanh khoản âm bởi vì cho vay là tài sản có tính thanh khoản thấp nhất mà ngân hàng nắm giữ.

Bảng 2.8. : Hệ số H4 của BIDV năm 2011 – 2013

(ĐVT: Tỷ đồng)

2013 | 2012 | 2011 | |

Dư nợ | 391.035 | 339.924 | 293.937 |

Tổng tài sản có | 548.386 | 484.785 | 405.755 |

Hệ số H4 (%) | 71,31% | 70,12% | 72,44% |

(Nguồn: Bảo b o o t ng niên c n – 2013 và kết quả tính toán c a sinh viên)

Biểu đồ 2.7. Hệ số H4 của BIDV giai đoạn 2011 - 2013

Nhìn chung, hoạt động chủ yếu của BIDV là hoạt động tín dụng: Chỉ số H4 năm 2011 là 71,31%, năm 2012 là 70,12%, năm 2013 là 72,44%, trung bình ba năm 2011 – 2013 là 71,29%, có nghĩa, tính trung bình các khoản tín dụng chiếm trên 71% trong tổng tài sản có của ngân hàng.

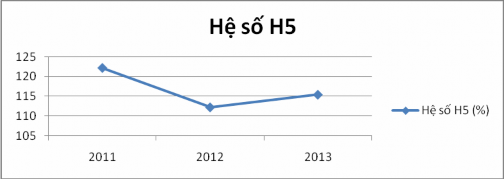

2.2.3.5 Chỉ số dư nợ/tiền gửi khách hàng H5.

Chỉ số H5 là chỉ số dư nợ/tiền gửi khách hàng, đánh giá các ngân hàng đã sử dụng tiền gửi khách hàng để cung ứng tín dụng với tỷ lệ bao nhiêu phần trăm. Tỷ lệ này càng cao, khả năng thanh khoản càng thấp.

Bảng 2.9. : Hệ số H5 của BIDV năm 2011 – 2013.

(ĐVT: Tỷ đồng)

2013 | 2012 | 2011 | |

Dư nợ | 391.035 | 339.924 | 293.937 |

Tiền gửi khách hàng | 338.902 | 303.059 | 240.508 |

Hệ số H5 (%) | 115,38% | 112,16% | 122,22% |

(Nguồn: Bảo b o o t ng niên c n – 2013 và kết quả tính toán c a sinh viên)

Biểu đồ 2.8. Hệ số H5 của BIDV giai đoạn 2011 - 2013

Theo bảng số liệu ba năm 2011 – 2013, ngân hàng cho vay vượt mức tiền gửi huy động được, tức là vượt mức 100%. Chỉ số H5 năm 2011 là 122,22%, giảm mạnh vào năm 2012 là 112,16%, và tăng trở lại vào năm 2013 là 115,38%; trung bình ba năm 2011 – 2013 là 116,59%, có nghĩa, tính bình quân ngân hàng huy động được 1 đồng thì cho vay trên 1,1659 đồng. Như vậy, tài sản có sinh lời là các khoản tín dụng chiếm tỷ trọng lớn trong tổng tài sản có của ngân hàng, mà cho vay là tài sản có có độ rủi ro cao hơn nhiều so với tài sản có sinh lời khác. Điều này sẽ ảnh hưởng không tốt đến tính thanh khoản của ngân hàng.

2.2.3.6 Chỉ số chứng khoán thanh khoản H6.

Chứng khoán có tính thanh khoản cũng là một trong những tài sản có tính thanh khoản cao như: trái phiếu chính phủ, tín phiếu kho bạc,… Nếu một ngân hàng thiếu thanh khoản trong ngắn hạn có thể sử dụng nguồn cung thanh khoản từ việc bán hoặc cầm cố loại tài sản này trên thị trường tiền tệ liên ngân hàng. Và đây cũng là một trong những công cụ tài chính mang đến khả năng sinh lời cho ngân hàng.

Chỉ số H6 phản ánh tỷ lệ nắm giữ các chứng khoán có thể dễ dàng chuyển đổi thành tiền mặt, đáp ứng nhu cầu thanh khoản trên tổng tài sản “Có” của ngân hàng. Chỉ số này cao cho thấy khả năng thanh khoản của ngân hàng cao, luôn được đáp ứng bởi các chứng khoán này. Điều này cũng đồng nghĩa với lợi nhuận của ngân hàng sẽ bị giảm đi vì đầu tư vào lĩnh vực này mang lợi nhuận ít hơn so với đầu tư vào các lĩnh vực khác như tín dụng.