quá hạn trên tổng dư nợ cao không những làm giảm thu nhập của ngân hàng mà còn làm giảm nguồn vốn, đồng thời làm giảm khả năng thanh toán của ngân hàng, nguy cơ cao dẫn đến phá sản. (Fan, L., Shaffer, S. (2004))

- Rủi ro tín dụng làm giảm uy tín và năng lực cạnh tranh của ngân hàng: tỷ lệ nợ quá hạn trên tổng dư nợ cao là một tiêu chí trong việc đánh giá Ngân hàng có hoạt động tốt trong việc cấp tín dụng, làm ảnh hưởng đến tâm lý đối tác của ngân hàng, dẫn đến việc huy động vốn trở nên khó khăn hơn và gặp nhiều trở ngại trong việc cạnh tranh với các ngân hàng khác. Khi mất khả năng thanh toán, buộc Ngân hàng phải đi huy động một khối lượng vốn khá lớn trên thị trường liên ngân hàng với chi phí cao, làm ảnh hưởng đến uy tín và chất lượng của Ngân hàng. (Boyd, J. H., & Graham, S. L. (1988))

2.2. Tổng quan về mối quan hệ giữa rủi ro tín dụng và rủi ro thanh khoản và ảnh hưởng của sự tương tác này đến sự ổn định của Ngân hàng

2.2.1. Mối quan hệ giữa rủi ro tín dụng và rủi ro thanh khoản

Việc xem xét khái niệm, nguyên nhân, và tác động cơ bản của rủi ro tín dụng và rủi ro thanh khoản ở phần trên sẽ cho thấy tính thanh khoản và sự mất ổn định trong hoạt động tín dụng có mối quan hệ với nhau. Một ngân hàng khi mất đi tính thanh khoản, sẽ dễ dàng vấp phải sự mất ổn định trong hoạt động tín dụng, khi người gửi tiền ồ ạt rút tiền, khiến cho Ngân hàng không đáp ứng kịp thời cả việc trả tiền cho người gửi tiền và cấp vốn cho người đi vay, từ đó sẽ đối mặt với việc hoạt động kinh doanh không hiệu quả và chi phí vốn quá cao (huy động gấp, bán tài sản…), có nguy cơ dẫn đến phá sản.

Trước đây, đã từng có rất nhiều nghiên cứu đã xem xét và phân tích mối quan hệ này, nhằm mục đích không loại trừ mối quan hệ rủi ro này tác động đến hoạt động của ngân hàng, thay vì xem xét một trong hai yếu tố một cách đơn lẻ.

Theo Dermine (1986), rủi ro thanh khoản được xem như một chi phí làm giảm lợi nhuận. Một khoản vay mặc định làm tăng rủi ro thanh khoản do dòng tiền giảm và khấu hao mà nó gây ra. Dựa trên lý thuyết trung gian tài chính (Bryant, 1980;

Có thể bạn quan tâm!

-

Ảnh hưởng tương tác của rủi ro tín dụng và rủi ro thanh khoản đến sự ổn định của các Ngân hàng thương mại cổ phần Việt Nam - 1

Ảnh hưởng tương tác của rủi ro tín dụng và rủi ro thanh khoản đến sự ổn định của các Ngân hàng thương mại cổ phần Việt Nam - 1 -

Ảnh hưởng tương tác của rủi ro tín dụng và rủi ro thanh khoản đến sự ổn định của các Ngân hàng thương mại cổ phần Việt Nam - 2

Ảnh hưởng tương tác của rủi ro tín dụng và rủi ro thanh khoản đến sự ổn định của các Ngân hàng thương mại cổ phần Việt Nam - 2 -

Rủi Ro Chính Các Tổ Chức Tài Chính Vi Mô Phải Đối Mặt

Rủi Ro Chính Các Tổ Chức Tài Chính Vi Mô Phải Đối Mặt -

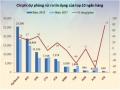

Chi Phí Dự Phòng Rủi Ro Tín Dụng Của Top 10 Nh Năm 2017 - 2018

Chi Phí Dự Phòng Rủi Ro Tín Dụng Của Top 10 Nh Năm 2017 - 2018 -

Danh Sách Các Ngân Hàng Trong Mẫu Nghiên Cứu

Danh Sách Các Ngân Hàng Trong Mẫu Nghiên Cứu -

Mối Quan Hệ Giữa Rủi Ro Tín Dụng Và Rủi Ro Thanh Khoản

Mối Quan Hệ Giữa Rủi Ro Tín Dụng Và Rủi Ro Thanh Khoản

Xem toàn bộ 81 trang tài liệu này.

Diamond & Dybvig, 1983) và cách tiếp cận tổ chức công nghiệp đối với ngân hàng, đặc trưng trong mô hình tổ chức ngân hàng Monti-Klein (Prisman, Slovin, & Sushka, 1986), có một mối quan hệ giữa thanh khoản và rủi ro tín dụng.

Trong khi đó, nghiên cứu của He và Xiong (2012) phân tích mối quan hệ của rủi ro tín dụng và rủi ro thanh khoản từ các quỹ tài chính, khẳng định rủi ro thanh khoản và rủi ro tín dụng chính là nguyên nhân dẫn đến sự mất khả năng thanh toán và nguy cơ vỡ nợ trong ngân hàng. Tương đồng với kết quả này, nghiên cứu của Brunnermeier và Oehmke (2013) cũng chỉ ra rằng, những công ty, đặc biệt là những tổ chức tài chính rất dễ rơi vào tình trạng cấu trúc nợ ngắn hạn từ đó làm tăng tỷ lệ nợ qua các năm.

Theo Samartin (2003) và Iyer và Puri (2012), dựa trên các mô hình, cho thấy rủi ro tài sản ngân hàng gây ra cú sốc ngân hàng. Dựa trên các mô hình nghiên cứu, cho rằng rủi ro thanh khoản và rủi ro tín dụng tương quan cùng chiều và cùng tác động vào sự bất ổn của ngân hàng.

Diamond và Rajan (2005) cho thấy có mối quan hệ cùng chiều giữa thanh khoản và rủi ro tín dụng. Họ làm rò rằng nếu có quá nhiều dự án kinh tế được tài trợ bằng các khoản vay, ngân hàng không thể đáp ứng nhu cầu của người gửi tiền. Do đó, những người gửi tiền này sẽ đòi lại tiền của họ nếu những tài sản này giảm giá trị. Điều này ngụ ý rằng thanh khoản và rủi ro tín dụng có quan hệ cùng chiều.

Ngân hàng sẽ sử dụng tất cả các khoản vay và làm giảm thanh khoản. Kết quả là việc gia tăng rủi ro tín dụng đi kèm với gia tăng rủi ro thanh khoản bởi nhu cầu của người gửi tiền. Các công ty tài chính tăng các khoản nợ phải liên tục được gia hạn và sử dụng để tài trợ cho các tài sản vì nhiều khoản nợ trong hệ thống ngân hàng mang lại rủi ro ngân hàng cao hơn (Acharya & Viswanathan, 2011).

Acharya và Mora (2013) chỉ ra rằng, sự thất bại của những ngân hàng trong giai đoạn khủng hoảng kinh tế và bị thiệt hại do sự mất khả năng thanh toán từ giai đoạn trước khi vỡ nợ thực sự xảy ra.

Nikomara, Taghavi và Diman (2013) nghiên cứu mối quan hệ giữa rủi ro tín dụng và thanh khoản đối với các ngân hàng Iran. Nghiên cứu đề xuất bao gồm tất cả các ngân hàng tư nhân và chính phủ trong giai đoạn 2005-2012. Họ kết luận rằng có một mối quan hệ cùng chiều và có ý nghĩa giữa rủi ro tín dụng và thanh khoản.

Ejoh, Okpa và Inyang (2014) xem xét mối quan hệ và ảnh hưởng của rủi ro tín dụng và thanh khoản đối với xác suất mặc định của các ngân hàng Nigeria. Nghiên cứu này bao gồm Ngân hàng đầu tiên của Nigeria Plc và thông qua thiết kế nghiên cứu thử nghiệm trong đó bảng câu hỏi được dành cho một mẫu gồm 80 câu trả lời. Họ thấy rằng có một mối quan hệ cùng chiều giữa rủi ro thanh khoản và rủi ro tín dụng

Imbierowicz và Rauch (2014) kiểm tra mối quan hệ giữa rủi ro thanh khoản và rủi ro tín dụng tại các ngân hàng Mỹ. Nghiên cứu của họ bao gồm một mẫu của tất cả các ngân hàng thương mại tại Hoa Kỳ trong giai đoạn 1998-2010. Họ cho thấy mối quan hệ cùng chiều giữa rủi ro thanh khoản và rủi ro tín dụng, nhưng không có mối quan hệ qua lại giữa cả hai rủi ro.

Louati, Abida và Boujelbene (2015) kiểm tra và so sánh hành vi của các ngân hàng Hồi giáo và thông thường liên quan đến tỷ lệ an toàn vốn. Các tác giả sử dụng dữ liệu từ 12 quốc gia khu vực Trung Đông – Bắc Phi và các quốc gia Đông Nam Á trong giai đoạn 2005 - 2012. Chúng cho thấy rằng có một mối quan hệ ngược chiều đáng kể giữa tỷ lệ thanh khoản và rủi ro tín dụng của các ngân hàng thông thường.

Laidroo (2016) nghiên cứu sự khác biệt ở các ngân hàng thuộc sở hữu nước ngoài tăng trưởng cho vay và các yếu tố quyết định so với các ngân hàng trong nước thuộc sở hữu tư nhân. Nghiên cứu của họ bao gồm một mẫu dữ liệu cấp ngân hàng Trung và Đông Âu (CEE) trong giai đoạn 2004 - 2012. Các tác giả này thấy rằng vốn ngân hàng vẫn là yếu tố quyết định tăng trưởng cho vay quan trọng đối với các ngân hàng tư nhân trong nước trong giai đoạn không khủng hoảng, trong khi thanh khoản ngân hàng có tầm quan trọng lớn hơn đối với các ngân hàng tư nhân trong nước trong thời kỳ khủng hoảng.

2.2.2. Ảnh hưởng mối quan hệ giữa rủi ro tín dụng và rủi ro thanh khoản đến sự ổn định của Ngân hàng

Một nội dung chính của tài liệu thực nghiệm như Rashid và Jabeen (2016) kiểm tra các yếu tố quyết định cụ thể về tài chính và kinh tế vĩ mô đối với hoạt động của các ngân hàng Hồi giáo và ngân hàng thông thường ở Pakistan trong giai đoạn 2006-2012. Họ thấy rằng hiệu quả hoạt động, chi phí chung và dự trữ là những yếu tố quyết định đáng kể đến hoạt động của các ngân hàng thông thường, trong khi tiền gửi, hiệu quả hoạt động và sự tập trung thị trường là những yếu tố quyết định quan trọng của ngân hàng Hồi Giáo. Họ cũng kết luận tác động của GDP và lãi suất cho vay đối với hiệu suất đối với các ngân hàng Hồi giáo và ngân hàng thông thường.

Meyer và Pfifer (1970), Martin (1977), Espahbodi (1991) và Kolari, Glennon, Shin và Caputo (2002) cho thấy rủi ro mặc định của các ngân hàng chủ yếu là do vốn hóa thấp, thu nhập thấp, gia tăng quá mức với một số các loại cho vay và cố định cho vay quá mức. Cole và White (2012), và DeYoung và Torna (2013) nhận thấy rằng các hoạt động ngân hàng đầu tư quá mức, vốn chủ sở hữu thấp, tập trung quá mức và điều kiện kinh tế vĩ mô xấu tại các vùng lân cận của các ngân hàng ảnh hương đến các khoản vay bất động sản, làm tăng các khoản tiền gửi có kỳ hạn của ngân hàng trong cuộc khủng hoảng tài chính. Họ thấy rằng rủi ro tín dụng đóng một phần quan trọng trong sự ổn định của ngân hàng, và phần lớn bỏ qua rủi ro thanh khoản.

Tuy nhiên, như nhấn mạnh bởi Acharya và các cộng sự (2016), Bouwman (2013) và Calomiris và các cộng sự (2015), các công cụ điều tiết ngân hàng có thể thay thế. Trên cơ sở mô hình lý thuyết được đặc trưng bởi sự thay thế tài sản và theo đuổi quản lý các vấn đề lợi ích cá nhân, Acharya và các cộng sự (2016) đề xuất một quy định vốn tối ưu của các ngân hàng. Đối với họ, để đối phó với hai vấn đề này, quy định tối ưu về vốn đòi hỏi một khoản phí vốn ở hai cấp độ. Ở cấp độ đầu tiên, vốn tối thiểu sẽ phải đối mặt với vấn đề thay thế tài sản làm giảm đòn bẩy. Tuy nhiên, họ làm suy yếu quy luật thị trường. Ở cấp độ thứ hai, vốn có thể gia tăng sẽ loại bỏ sự thay đổi này. Tuy nhiên, cần đầu tư vào tài sản phi rủi ro (tiền mặt). Vì vậy, các

tác giả cho thấy rằng với các yêu cầu về vốn ở hai cấp độ, hệ thống ngân hàng ổn định hơn.

Brunnermeier và cộng sự (2009) đề xuất rằng việc tăng nhu cầu vốn có thể đồng thời quản lý rủi ro thanh khoản và khả năng thanh toán của các ngân hàng. Sau Ratnovski (2013), các ngân hàng có vấn đề về tái cấp vốn có thể là do vấn đề về khả năng thanh toán. Điều này gây ra rằng sự kết hợp đồng thời của các yêu cầu thanh khoản và minh bạch về khả năng thanh toán sẽ giải quyết vấn đề tái cấp vốn của các ngân hàng.

Mặt khác, Calomiris và các cộng sự (2015) phát triển một lý thuyết về yêu cầu thanh khoản ngân hàng trong đó họ cho thấy rằng các ngân hàng nên được điều tiết về phía tài sản thay vì vốn. Đối với họ, các ngân hàng nên nắm giữ nhiều tài sản thanh khoản hơn cho phép họ đối mặt với rủi ro thanh khoản và quản lý và giám sát tốt hơn các rủi ro mà họ gặp phải. Tuy nhiên, sự tương tác giữa rủi ro tín dụng và thanh khoản ảnh hưởng đến sự ổn định của các ngân hàng.

Gần đây, Hassan và cộng sự (2016) cho rằng tỷ lệ an toàn vốn của các ngân hàng dẫn đến giảm đáng kể tạo ra các kịch bản căng thẳng của các ngân hàng ở Thổ Nhĩ Kỳ trong giai đoạn từ tháng 1 năm 2006 đến tháng 10 năm 2014.

Berger và Bouwman (2009) về mặt thực nghiệm cho thấy cuộc khủng hoảng ngân hàng năm 2007 xảy ra trước sự cố về thanh khoản đáng kể của các ngân hàng Mỹ. Vazquez và Federico (2015) phân tích mối quan hệ giữa cấu trúc thanh khoản và đòn bẩy được thực hiện bởi các ngân hàng và tác động đến sự ổn định của họ trong cuộc khủng hoảng tài chính. Họ cho thấy các ngân hàng có cấu trúc thanh khoản thấp (mức rủi ro thanh khoản cao) và đòn bẩy cao trước cuộc khủng hoảng có nguy cơ phá sản cao nhất. Demirguç-Kunt và Huizinga (2010) thấy rằng sự phụ thuộc của các ngân hàng vào thị trường liên ngân hàng làm tăng khả năng phá sản của họ.

Ozsuca và Akbostanci (2016) kiểm tra các đặc điểm của ngân hàng về hành vi chấp nhận rủi ro của ngành ngân hàng Thổ Nhĩ Kỳ cũng như sự tồn tại của kênh chấp

nhận rủi ro của chính sách tiền tệ ở Thổ Nhĩ Kỳ trong giai đoạn 2002 - 2012. Các tác giả kết luận rằng các ngân hàng lớn, thanh khoản và vốn hóa tốt thường ít chịu rủi ro.

Mở rộng mô hình của Leland (1994) và Leland và Toft (1996), He và Xiong (2012c) cho thấy, trong bối cảnh đổi mới nợ doanh nghiệp, sự suy giảm của thanh khoản thị trường dẫn đến sự tương tác giữa thanh khoản và rủi ro tín dụng điều này đặc trưng bởi sự gia tăng phí bảo hiểm rủi ro của thanh khoản và tín dụng. Sự tương tác này dẫn đến sự gia tăng rủi ro thất bại kinh doanh. Berger và Bouwman (2013) kiểm tra vai trò của vốn pháp định trong việc cải thiện khả năng phục hồi của các ngân hàng trong cuộc khủng hoảng, và thấy rằng vốn làm giảm khả năng thất bại của ngân hàng.

Imbierowicz và Rauch (2014) phân tích mối quan hệ giữa thanh khoản và rủi ro tín dụng, và tác động của chúng đối với sự vững chắc của 4.300 ngân hàng thương mại Mỹ trong giai đoạn 1998 - 2010, bao gồm 254 ngân hàng thất bại trong cuộc khủng hoảng. Kết quả cho thấy rủi ro tín dụng và thanh khoản cùng ảnh hưởng đến xác suất thất bại của các ngân hàng. Hơn nữa, Ejoh và cộng sự (2014) xem xét ảnh hưởng của rủi ro tín dụng và thanh khoản đến xác suất mặc định của các ngân hàng Nigeria. Nghiên cứu bao gồm mối tương quan giữa First Bank của Nigeria Plc và của Pearson cho thấy rằng có một ảnh hưởng chung của rủi ro thanh khoản và tín dụng đối với xác suất thất bại của ngân hàng.

Vai trò của các ngân hàng với tư cách là nhà cung cấp thanh khoản rất quan trọng trong cuộc khủng hoảng tài chính (Acharya và Mora, 2013). Họ cung cấp bằng chứng cho thấy các ngân hàng thất bại trong cuộc khủng hoảng tài chính gần đây bị thiếu hụt thanh khoản ngay trước khi vỡ nợ thực tế. Nghiên cứu cho thấy các ngân hàng thất bại hoặc gần như thất bại thu hút tiền gửi bằng cách đưa ra lãi suất cao. Một cách gián tiếp, kết quả chỉ ra rằng sự hiện diện chung (xảy ra) của rủi ro thanh khoản và rủi ro tín dụng có thể đẩy các ngân hàng vào tình trạng vỡ nợ.

ThS. Mai Thị Phương Thùy - Đại học Văn Lang, 2019 cho rằng rủi ro thanh khoản và rủi ro tín dụng có mối quan hệ cùng chiều với nhau, ảnh hưởng đến khả năng thanh toán của Ngân hàng Thương mại Cổ phần Việt Nam.

2.3. Tình hình quản trị rủi ro tín dụng và rủi ro thanh khoản tại các Ngân hàng Thương mại Cổ phần Việt Nam

Vấn đề rủi ro và quản trị rủi ro trong hoạt động cấp tín dụng của các tổ chức tín dụng Việt Nam hiện nay đã trở nên bức thiết. Quản trị hoạt động rủi ro là cách thức tốt nhất mà tất cả các chủ thể kinh doanh cần thực hiện để không bị mất vốn đầu tư. Để thực hiện quản lý rủi ro hoạt động hiệu quả, các ngân hàng sẽ cần thực hiện cách thức thu thập dữ liệu tổn thất hiệu quả, cải thiện hành vi, văn hóa hướng đến quản trị hoạt động rủi ro toàn ngân hàng và cải thiện chất lượng dữ liệu tổn thất.

Trong những năm của cuộc khủng hoảng suy thoái kinh tế năm 2007 - 2008 bùng nổ từ nền kinh tế Mỹ, đã lan truyền mạnh mẽ trên thế giới, ảnh hưởng đặc biệt đến các tổ chức tài chính, trong đó có các NHTM. Năm 2008 “bong bóng” bất động sản xuất hiện tại Mỹ với trên một triệu chủ nhà đất đối mặt với nguy cơ tịch thu tài sản thế nợ. Các khoản nợ xấu khiến nhiều ngân hàng thua lỗ nặng. Nhiều ngân hàng phải tiến hành sáp nhập và thậm chí tuyên bố phá sản như: Lehman Brothers, Merrill Lynch, Countrywide Financial, Bear Stearns, Ameribank…trong khi đó, các ngân hàng thương mại tạo nên một hệ thống như mạch máu của nền kinh tế, điều này dẫn đến sự ảnh hưởng mạnh mẽ đến nền kinh tế ở Mỹ nói riêng và toàn thế giới nói chung.

Các NHTM Việt Nam cũng bị tác động lớn, chỉ số lạm phát gia tăng, lãi suất tăng cao, tác động mạnh mẽ, trực tiếp đến hoạt động cấp tín dụng, cho vay, tiền gửi của Ngân hàng. Chính phủ Việt Nam đã phải lập tức đưa ra các giải pháp để đẩy lùi sự tác động này, phục hồi sự phát triển, tiền đề cho sự tăng trưởng của các Ngân hàng, chủ yếu mang lại sự tăng trưởng cho nền kinh tế.

Trong quá trình hoạt động, phát triển của ngân hàng, tất yếu cũng đi kèm với không ít rủi ro. Các rủi ro này có thể xuất phát từ những nguyên nhân nội tại, mà nổi bật là rủi ro thanh khoản, lẫn các yếu tố ngoại lai, như khủng hoảng niềm tin.

Rủi ro thanh khoản bắt nguồn từ chính bản chất của hoạt động ngân hàng, đó là huy động để cho vay. Nếu như các ngân hàng cất trữ toàn bộ nguồn vốn huy động trong két sắt, để đảm bảo khả năng thanh toán cho người gửi tiền, lúc này, ngân hàng sẽ không còn là trung gian tài chính mà chỉ đơn thuần là một tổ chức nhận bảo quản tiền gửi. Do đó, thay vì cất trữ toàn bộ, các ngân hàng chỉ dự trữ một tỷ lệ nguồn vốn nhất định, phần còn lại dùng để cho vay và đầu tư. Khi dòng tiền thu từ cho vay và đầu tư không khớp kỳ hạn với dòng tiền thanh toán vốn huy động, ngân hàng gặp phải rủi ro thanh khoản. Mức chênh lệch kỳ hạn càng lớn, khả năng thanh toán khi người gửi tiền đến rút tiền gửi càng thấp, rủi ro trong hoạt động của ngân hàng càng cao. Chính vì vậy, để duy trì hoạt động liên tục, ngân hàng luôn phải chuẩn bị các công cụ nhằm quản trị và giảm thiểu rủi ro thanh khoản. Đối mặt với rủi ro thanh khoản, Chính phủ đã đưa ra những quy định cụ thể nhằm đảm bảo được khả năng chi trả trong hoạt động huy động vốn và cấp tín dụng, cho vay của Ngân hàng. Thông tư 36/2014/TT-NHNN ngày 20/11/2014 do Ngân hàng Nhà nước Việt Nam đã ban hành và văn bản sửa đổi, bổ sung là Thông tư 19/2017/TT-NHNN ngày 28/12/2017 có quy định cụ thể các giới hạn, tỷ lệ an toàn cho các Tổ chức tín dụng và chi nhánh NHNNg, bao gồm:

- Tỷ lệ dự trữ thanh khoản: Chỉ số thể hiện được tổng giá trị tài sản có tính thanh khoản cao có sẵn để đáp ứng được nhu cầu chi trả đến hạn và phát sinh ngoài dự kiến của các Ngân hàng thương mại. Tỷ lệ này được xác định bằng tỷ lệ phần trăm của Tổng tài sản có tính thanh khoản cao trên Tổng nợ phải trả của Ngân hàng. Đối với các Ngân hàng thương mại tỷ lệ này bắt buộc lớn hơn hoặc bằng 10%;

- Tỷ lệ khả năng chi trả trong vòng 30 ngày: Các TCTD, chi nhánh NHNNg phải tính toán và duy trì khả năng chi trả trong vòng 30 ngày, được tính toán bằng tỷ lệ phần trăm của tổng tài sản có tính thanh khoản cao trên dòng tiền ra ròng trong 30 ngày tiếp theo. Đối với các Ngân hàng thương mại, tỷ lệ này luôn duy trì ở mức tối thiểu là 50% đối với Đồng Việt Nam và 10% đối với Ngoại tệ;