- Sau việc đổi tên năm 2014, Ngân hàng TMCP Quốc Dân luôn cố gắng khẳng định thương hiệu NCB nhằm hướng đến mục tiêu hoạt động là “Ngân hàng bán lẻ hiệu quả nhất”. Và kế hoạch đang được Ngân hàng triển khai hiệu quả, có thể thấy vào năm 2015 lượng tiền gửi của khách hàng là 34.030.972 (triệu đồng) tăng hơn 9.000 (triệu đồng).

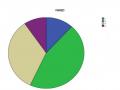

- Lượng tiền gửi huy động đặc biệt khoản tiền gửi có kỳ hạn loại tiền VND luôn chiếm tỷ trọng lớn và giữ khuynh hướng tăng trong năm 2012 đến năm 2015 ta có thể nhìn thấy rò qua sơ đồ 4.3 bên dưới. Điều này có thể nói lên việc huy động vốn từ tiền gửi cư dân đa số là loại tiền gửi có kỳ hạn vì loại kỳ hạn phù hợp với nhu cầu tài chính – tiêu dùng của khách hàng, có tính linh hoạt trong việc lãi suất và đây chính là sự cạnh tranh giữa các Ngân hàng với nhau ra sức phát triển nhiều loại sản phẩm tiền gửi đa dạng hơn nhằm phục vụ tốt nhất.

Biểu đồ 4.1: Cơ cấu các loại tiền gửi tại NCB giai đoạn 2012 - 2015

Nguồn: Kết quả tác giả xử lý qua Excel (2016)

- Qua đó ta có thể nhận định rò hơn tâm lý gửi tiền của cư dân tại các ngân hàng nơi chung và tại NCB nói riêng, tiền gửi có kỳ hạn là kênh đầu tư được ưa chuộng nhất của người dân. Do đó để cạnh tranh của các ngân hàng TMCP khác, NCB luôn nổ lực, nghiên cứu đưa ra các sản phẩm dịch vụ tiền gửi có kỳ hạn mới với lãi suất huy động cao phù hợp từng nhu cầu tài chính của khách hàng, tìm kiếm và mở rộng thêm nguồn khách hàng mới, chăm sóc duy trì lượng khách hàng cũ.

- Tình hình hoạt động tiền gửi từ khách hàng của NCB trong năm 2015 là 34.030.972 (triệu đồng) chiếm gần 70% tổng nguồn vốn, tăng hơn 39% so với năm 2014. Để đạt được kết quả trên, Ngân hàng đã đưa ra chính sách lãi suất cạnh tranh, nhiều chương trình ưu đãi, các sản phẩm tiền gửi phong phú.

Biểu đồ 4.2: Tình hình tiền gửi của khách hàng 2012 - 2015

Nguồn: Kết quả tác giả xử lý qua Excel (2016)

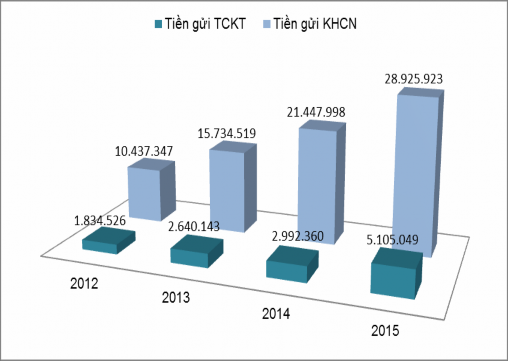

Bảng 4.4: Tình hình huy động tiền gửi theo đối tượng khách hàng 2012 – 2015

ĐVT: Triệu đồng

2012 | 2013 | 2014 | 2015 | |

Tiền gửi TCKT | 1.834.526 | 2.640.143 | 2.992.360 | 5.105.049 |

- DNNN | 222.556 | 544.385 | 422.313 | 930.926 |

- Công ty CP, TNHH | 1.090.266 | 1.670.749 | 2.091.370 | 2.804.943 |

- Công ty tư nhân | 201.461 | 280.789 | 299.603 | 1.073.955 |

- DN tư nhân, Kinh tế tập thể | 210843 | 19.407 | 57.784 | 191.544 |

- DN có vốn đầu tư nước ngoài | 109.400 | 124.813 | 121.291 | 103.681 |

Tiền gửi KHCN | 10.437.347 | 15.734.519 | 21.447.998 | 28.925.923 |

Tiền gửi đối tượng khác | 993 | 2.274 | _ | _ |

Tổng cộng | 12.272.866 | 18.376.936 | 24.440.358 | 34.030.972 |

Có thể bạn quan tâm!

-

Đánh giá mức độ hài lòng của khách hàng đối với dịch vụ tiền gửi tiết kiệm tại PGD Ngân hàng TMCP Quốc Dân NCB Tân Hương - 2

Đánh giá mức độ hài lòng của khách hàng đối với dịch vụ tiền gửi tiết kiệm tại PGD Ngân hàng TMCP Quốc Dân NCB Tân Hương - 2 -

Đánh giá mức độ hài lòng của khách hàng đối với dịch vụ tiền gửi tiết kiệm tại PGD Ngân hàng TMCP Quốc Dân NCB Tân Hương - 3

Đánh giá mức độ hài lòng của khách hàng đối với dịch vụ tiền gửi tiết kiệm tại PGD Ngân hàng TMCP Quốc Dân NCB Tân Hương - 3 -

Đánh giá mức độ hài lòng của khách hàng đối với dịch vụ tiền gửi tiết kiệm tại PGD Ngân hàng TMCP Quốc Dân NCB Tân Hương - 4

Đánh giá mức độ hài lòng của khách hàng đối với dịch vụ tiền gửi tiết kiệm tại PGD Ngân hàng TMCP Quốc Dân NCB Tân Hương - 4 -

Đánh giá mức độ hài lòng của khách hàng đối với dịch vụ tiền gửi tiết kiệm tại PGD Ngân hàng TMCP Quốc Dân NCB Tân Hương - 6

Đánh giá mức độ hài lòng của khách hàng đối với dịch vụ tiền gửi tiết kiệm tại PGD Ngân hàng TMCP Quốc Dân NCB Tân Hương - 6 -

Đánh giá mức độ hài lòng của khách hàng đối với dịch vụ tiền gửi tiết kiệm tại PGD Ngân hàng TMCP Quốc Dân NCB Tân Hương - 7

Đánh giá mức độ hài lòng của khách hàng đối với dịch vụ tiền gửi tiết kiệm tại PGD Ngân hàng TMCP Quốc Dân NCB Tân Hương - 7 -

Đánh giá mức độ hài lòng của khách hàng đối với dịch vụ tiền gửi tiết kiệm tại PGD Ngân hàng TMCP Quốc Dân NCB Tân Hương - 8

Đánh giá mức độ hài lòng của khách hàng đối với dịch vụ tiền gửi tiết kiệm tại PGD Ngân hàng TMCP Quốc Dân NCB Tân Hương - 8

Xem toàn bộ 79 trang tài liệu này.

Nguồn: Thuyết minh BCTC năm 2012, 2013, 2014, 2015

- Với chính sách lãi suất huy động vốn cao nhiều kỳ hạn phong phú, đánh trúng tâm ký gửi tiền của khách nên lượng tiền gửi tiết kiệm năm 2012 đến năm 2015 của Ngân hàng đều tăng trưởng: Năm 2012 là 12.272.866 (triệu đồng), năm 2013 huy động được 18.376.936 (triệu đồng), 2014 ở mức 24.440.358 (triệu đồng) và năm 2015 đạt 34.030.972 (triệu đồng).

- Đối tượng gửi tiền chủ yếu tại Ngân hàng đa phần là Khách hàng cá nhân, có thể nhìn rò qua biểu đồ 4.3 bên dưới tỷ trọng đối tượng Khách hàng cá nhân chiếm 85,04% (năm 2012); 85,62% (năm 2013); 87,76% (năm 2014); 85% (năm 2015). Tình hình tiền gửi Khách hàng cá nhân có sự tăng trưởng khá nhanh: Năm 2013 so với năm 2014 tăng 5.713.497 (triệu đồng), năm 2015 tăng 7.477.425 (triệu đồng) so với năm 2014.

- Vào thời điểm sau Tết Nguyên đán 2014 nhiều ngân hàng TMCP trên địa bàn TP.HCM đồng loạt giảm mức lãi suất huy động. Việc giảm lãi suất huy động này của các ngân hàng TMCP là theo định hướng của NHNN nhằm để giảm bớt lãi suất cho vay, giúp các doanh nghiệp vừa và nhỏ có thể tiếp cận được nguồn vốn dễ dàng hơn khi nền kinh tế Việt Nam bước vào Cộng đồng kinh tế ASEAN. Việc giảm lãi suất tiền gửi ành hưởng ít nhiều đến tâm lý của người gửi tiền vì hình thức tiền gửi có kỳ hạn được xem như là kênh “đầu tư” của người dân, với mức lãi suất huy động khá cao của Ngân hàng trong giai đoạn này so với các ngân hàng TMCP khác, nên khách có xu hướng chọn mức lãi suất cao hơn để kiếm lời; vì vậy lượng tiền gửi tiết kiệm của Ngân hàng tăng lên đáng kể.

Biểu đồ 4.3: Tiền gửi tiết kiệm theo đối tượng khách hàng giai đoạn 2012 - 2015

Nguồn: Kết quả tác giả tổng hợp và xử lý qua Excel

4.2.1.3. Tình hình tín dụng tại Ngân hàng giai đoạn 2012 – 2015

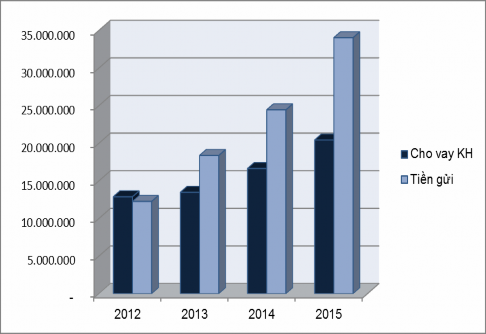

Bảng 4.5: Hoạt động tiền gửi và tín dụng giai đoạn 2012 – 2015

2012 | 2013 | 2014 | 2015 | |

Cho vay KH | 12.885.655 | 13.475.390 | 16.640.657 | 20.431.441 |

Huy động tiền gửi | 12.272.866 | 18.376.936 | 24.440.358 | 34.030.972 |

Nguồn: Bảng Cân đối kế toán NCB 2012 – 2015

- Năm 2012 được xem là năm đầy “u ám” đối với ngành Ngân hàng –Tài chính Việt Nam, hàng loạt nhân viên cấp cao vướng vào vòng lao lý, sự hoạt động kém hiệu quả của các ngân hàng TMCP, việc xử lý nợ xấu không hiệu quả, các ngân hàng lần lượt tái cấu trúc theo yêu cầu Nhà nước; điều này ảnh hưởng rất lớn đến tâm lý người dân gửi tiền cũng như các nhà đầu tư. Và cũng trong thời điểm này, Ngân hàng Nam Việt (Navibank) tiền thân của Ngân hàng TMCP Quốc Dân tiến hành thực hiện tự tái cấu trúc theo yêu cầu của NHNN nhằm củng cố tài sản đảm bảo, năng lực tài chính của Ngân hàng.

- Sau một năm tái cấu trúc Ngân hàng điều chỉnh lại hoạt động tín dụng so với những năm trước như 2011, 2010. Tuy Ngân hàng thực hiên tái cấu trúc nhưng ta có thể nhìn thấy tình hình hoạt động vẫn chưa khởi sắc trở lại được thể hiện qua LNST năm 2012 đạt hơn 2 tỷ đồng, nguyên nhân việc giảm hoạt động tín dụng cũng như huy động tiền gửi của Ngân hàng và việc chuyển đổi hướng giảm bớt khách hàng doanh nghiệp từ trước năm 2012 của Ngân hàng sang chú trọng đối tượng khách hàng cá nhân.

- Năm 2013 đến năm 2015, ta có thể thấy rò sự chênh lệch khoảng cách giữa tín dụng với tiền gửi của KHCN qua từng năm đều có xu hướng tăng khoảng cách. Đây chính là kết quả của việc tự tái cấu trúc 2 lần của Ngân hàng: lần thứ nhất năm 2012, lần thứ hai năm 2014 đổi tên thành Ngân hàng TMCP Quốc Dân (NCB). Tình hình nợ xấu vào năm 2014 của Ngân hàng có sự thay đổi đáng kể không còn mức 6% như năm 2011, Ngân hàng đã dần kiểm soát lại hoạt động tín dụng và huy động tiền gửi ta có thể thấy qua chỉ số Tổng dư nợ/Tổng tiền gửi qua từng 2012 là 105% đến năm 2015 giảm chỉ xuống mức 60,04%.

Biểu đồ 4.4: Mức tăng trưởng hoạt động tín dụng và tiền gửi tại NCB 2012 -2015

Nguồn: Kết quả tác giả tổng hợp và xử lý qua Excel

4.3. Phân tích dữ liệu sơ cấp

4.3.1. Thống kê mô tả chung

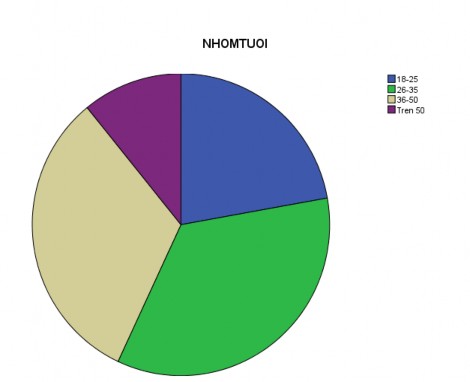

Bảng 4.6: Thống kê độ tuổi khách hàng đang sử dụng dịch vụ tại Ngân hàng

Descriptive Statistics

N | Minimum | Maximum | Mean | Std. Deviation | |

NHOMTUOI | 230 | 1 | 4 | 2.27 | 1.004 |

Valid N (listwise) | 230 |

Nguồn: Kết quả tác giả tổng hợp và xử lý qua phần mềm SPSS 16

- Trong khảo sát, độ tuổi khách hàng đang sử dụng dịch vụ đa phần thuộc nhóm tuổi từ 26 đến 50 tuổi với tỷ trọng lần lượt là 34,8% và 32,2%. Đây là đối tượng khách có thu nhập ổn định, có thời gian sử dụng dịch vụ nhiều lần nên việc đánh giá của khách hàng thuộc đối tượng này sẽ có sự so sánh gắt gao hơn trong việc thái độ phục vụ của nhân viên, chính sách lãi suất của Ngân hàng.

Biểu đồ 4.5: Khách hàng theo từng nhóm tuổi

Nguồn: Kết quả tác giả tổng hợp và xử lý qua phần mềm SPSS 16

4.3.2. Thời gian sử dụng dịch vụ tại NCB

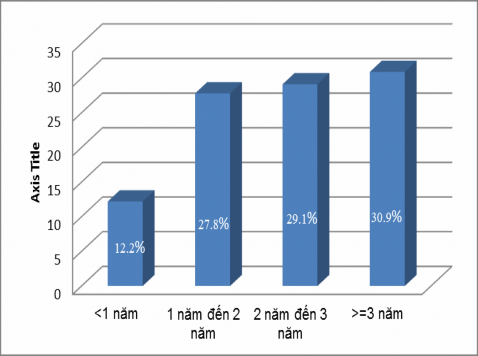

Bảng 4.7 : Thống kê thời gian sử dụng của khách hàng tại NCB

Descriptive Statistics

N | Minimum | Maximum | Mean | Std. Deviation | |

TGianSD | 230 | 1 | 4 | 2.79 | 1.016 |

Valid N (listwise) | 230 |

Nguồn: Kết quả tác giả tổng hợp và xử lý qua phần mềm SPSS 16

- Trong 230 khách hàng được khảo sát đa phần thời gian sử dụng dịch vụ tại Ngân hàng từ 1 năm trở lên: 27,8% từ 1 năm đến 2 năm; 29,1% khách sử dụng từ 2 năm đến 3 năm; 30,9% thời gian sử dụng là trên 3 năm.

Biểu đồ 4.6: Thời gian sử dụng của khách tại NCB

Nguồn: Kết quả tác giả tổng hợp và xử lý qua phần mềm SPSS 16

- Tuy số lượng khách sử dụng dịch vụ tại Ngân hàng trên 3 năm chiếm tỷ trọng nhiều nhất (30,9%) nhưng lượng khách mới sử dụng dịch vụ dưới 2 năm cũng chiếm tỷ trọng tương đối nhiều (29,1%). Vì đa phần khách hàng sử dụng dịch vụ tiền gửi với kỳ hạn trên 1 năm bởi lãi suất kỳ hạn này khá cao so với các NHTM khác, chính vì vậy Ngân hàng cần chú trọng chăm sóc tốt đối tượng khách lần đầu sử dụng dịch vụ để họ cảm thấy hài lòng và sẽ trung thành với Ngân hàng.

4.3.3. Số ngân hàng khách đang giao dịch

Bảng 4.8: Thống kê ngân hàng khách đang sử dụng

Descriptive Statistics

N | Minimum | Maximum | Mean | Std. Deviation | |

SoNHSD | 230 | 1 | 4 | 2.24 | .999 |

Valid N (listwise) | 230 |

Nguồn:Xử lý SPSS 16