CHƯƠNG 4: KẾT QUẢ NGHIÊN CỨU

4.1. Giới thiệu tổng quan về Ngân hàng TMCP Quốc Dân (NCB)

4.1.1. Giới thiệu chung

- Ngân hàng TMCP Quốc Dân (NCB) được thành lập với tên là Ngân hàng Sông Kiên vào ngày 18/09/1995 theo giấy phép số 00057/NH – CP của NHNN Việt Nam. Sau thời gian hoạt động Ngân hàng chuyển đổi quy mô thành Ngân hàng đô thị và đổi tên thành Ngân hàng TMCP Nam Việt (Navibank). Vào năm 2014 Ngân hàng TMCP Nam Việt (Navibank) chính thức đổi tên thành Ngân hàng TMCP Quốc Dân (NCB).

- Trong hơn 20 năm hoạt động, Ngân hàng TMCP Quốc Dân (NCB) đã từng bươc khẳng định thương hiệu trên thị trường tài chính – tiền tệ Việt Nam. Đến năm 2015 nhằm khẳng định vị thế của mình trong môi trường cạnh tranh khốc liệt, NCB quyết tâm trở thành một ngân hàng bàn lẻ dẫn đầu về chất lượng với những tiêu chuẩn chuyên nghiệp để đáp ứng phục vụ khách hàng tốt nhất và nâng cao năng lực cạnh trạnh của ngân hàng khi nền kinh tế Việt Nam đang trong bước tiến hội nhập.

- Để theo đuổi và hoàn thành được mục tiêu nêu trên, NCB đang ra sức nổ lực tập trung vào những yếu tố cốt lòi là nâng cao khả năng tài chính, hoàn thiện hệ thống công nghệ thông tin, đầu tư vào nguồng nhân lực chất lượng, chất lượng dịch vụ khách hàng chu đáo, đầu tư nghiên cứu các sản phẩm mới phù hợp nhu cầu của khách hàng. Ngân hàng TMCP Quốc Dân (NCB) luôn phục vụ khách hàng theo thương hiệu “Thân thiện – An toàn – Hiệu quả”.

- Ngành nghề kinh doanh: Huy động vốn, tiếp nhận vốn, ủy thác, vay vốn, cho vay, chiết khấu các thương phiếu, dịch vụ thanh toán. Các sản phẩm dịch vụ chính mà ngân hàng hoạt động là các sản phẩm liên quan đến huy động vốn, cho vay, và các dịch vụ ngân hàng khác phục vụ cho khách hàng mục tiêu.

- Sứ mệnh: Phục vụ khách hàng với sản phẩm, dịch vụ thân thiện, an toàn và hiệu quả nhằm mang lại lợi ích cho khách hàng. Với đối tượng khách hàng mục tiêu: Khách hàng cá nhân, khách hàng doanh nghiệp có quy mô hoạt động vừa và nhỏ.

- Chiến lược phát triển của ngân hàng được định hướng theo mục tiêu hoạt động trở thành “ Ngân hàng bán lẻ hiệu quả nhất Việt Nam”, nên NCB trọng tâm thực hiện 3 chiến lược cốt lòi sau:

Về tài chính: Với mục tiêu xây dựng các nguyên tắc phân bổ và sử dụng hợp lý nguồn tài chính hiện có để thực hiện thành công các chiến lược kinh doanh đã lựa chọn, tập trung giải quyết các vấn đề về vốn vùa có thể đáp ứng được yêu cầu của quy định pháp luật hiện hành vừa đảm bảo được mức sinh lời hợp lý.

Về hệ thống công nghệ: Việc ứng dụng công nghệ thông tin là yếu tố then chốt, hỗ trợ tốt cho mọi hoạt động quản trị điều hành và nghiên cứu phát triển các sản phẩm dịch vụ tài chính online phục vụ tốt nhất cho khách hàng, mang lại sự tiện lợi nhanh chóng khi khách hàng cần thực hiện giao dịch.

Về nguồn nhân lực: Phát huy tối đa năng suất lao động và xây dựng một thái độ phục vụ chuyên nghiệp, xây dựng văn hóa doanh nghiệp theo định hướng khách hàng và lấy đó làm cơ sở đào tạo nhân viên đến phục vụ khách hàng.

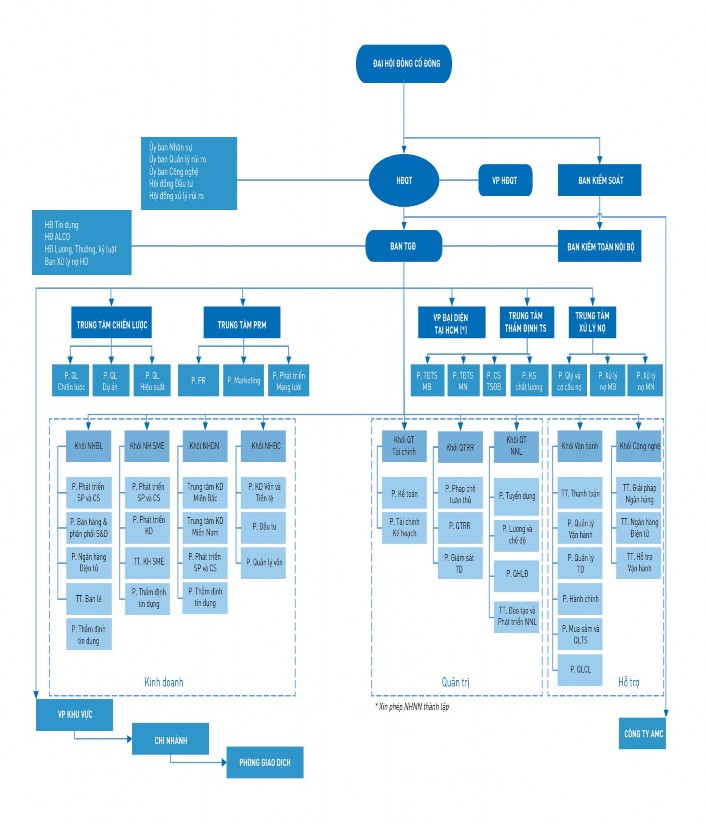

4.1.2. Cơ cấu tổ chức

Sơ đồ 4.1: Sơ đồ tổ chức tại Ngân hàng

Nguồn: http://www.ncb-bank.vn/index.php/gioi-thieu.html

Sơ đồ 4.2: Sơ đồ tổ chức tại PGD Tân Hương

PGD Tân Hương NCB (Phòng số 16)

Giám Đốc

Bộ phận khách hàng cá nhân (Trưởng phòng KHCN)

Chuyên viên tín dụng cá nhân

Bộ phận giao dịch (Phó phòng tín dụng)

Kiểm soát viên

Giao dịch viên

Nguồn: Kết quả tác giả tự tổng hợp (2016)

Nhiệm vụ cụ thể từng bộ phận:

- Giám đốc Trung tâm Quan hệ khách hàng có nhiệm vụ thực hiện, giám sát, đôn đốc việc tìm kiếm nguồn huy động vốn và hoạt động cho vay theo những chỉ tiêu do Ngân hàng đề ra, chỉnh đốn các hoạt động của nhân viên, là người đầu tiên tiếp nhận các thông tư, công văn của Hội sở ban hành sau đó truyền đạt và đặt ra mục tiêu kinh doanh cho các phòng ban.

- Trưởng phòng KHCN và Phó phòng giao dịch có trách nhiệm thực hiện, giám sát, phân bổ chỉ tiêu cho nhân viên. Báo cáo, điều chỉnh các hoạt động của PGD, thông báo truyền đạt cho nhân viên những thông tin công văn của Ngân hàng.

- Kiểm soát tín dụng kiểm soát quá trình thanh toán của các quy trình giao dịch do giao dịch viên hoặc chuyên viên tín dụng của tổ chức đảm bảo đúng qui định của NHNN và qui định của Ngân hàng.

4.1.3. Các sản phẩm dịch vụ tiền gửi tại NCB

- Đối tượng khách hàng mà Ngân hàng hiện đã và đang hướng đến bao gồm:

+ Tiền gửi của các TCKT: Doanh nghiệp nhà nước (DNNN), Công ty cổ phần, Công ty hợp danh, Công ty TNHH, Công ty tư nhân, Doanh nghiệp địa phương, Doanh nghiệp có vốn nước ngoài…

+ Tiền gửi của khách hàng cá nhân

+ Tiền gửi của các đối tượng khác

- Dựa trên từng loại đối tượng khách hàng khác nhau, nhằm phục vụ tốt nhất mang lại cho khách hàng sự tiện lợi khi sử dụng dịch vụ tiền gửi tại Ngân hàng, NCB có nhiều sản phẩm tiền gửi khác nhau.

- Sản phẩm tiền gửi dành cho đối tượng khách hàng cá nhân, hiện Ngân hàng đang có các dịch vụ sau

+ Tiết kiệm truyền thống: Ưu điểm loại tiền gửi này có ký hạn tuần giúp khách hàng có thể linh hoạt trong kế hoạch chi tiêu của họ.

+ Tiết kiệm điện tử I – Savings: Mang lại tiện ích cho khách hàng ví các giao dịch được thực hiện 24/24/7, bất cứ lúc nào và bất ký nơi đâu.

+ Tiết kiệm lũy tiến: Với cách tính lãi suất gia tăng theo số dư tài khoản tiền gửi và cách thức lĩnh lãi cuối kỳ sẽ mang đến hiệu quả tốt nhất cho khách hàng sử dụng dịch vụ tiền gửi này.

+ Tiết kiệm không kỳ hạn: Dành cho đối tượng khách đang có vốn nhàn rỗi nhưng chưa có kế hoạch sử dụng.

- Hình ảnh thương hiệu của Ngân hàng NCB ngày càng được thị trường nhìn nhận và đánh giá tích cực thể hiện qua các giải thưởng NCB đã đạt được năm 2015 như Ngân hàng bán lẻ sáng tạo nhất Việt Nam, Ngân hàng có văn hóa doanh nghiệp sáng tạo nhất do tạp chí Global Banking & Finance Review (Anh) trao tặng và Giải thưởng Thương hiệu Mạnh 2015 do Cục Xúc tiến Thương mại và Thời báo Kinh tế Việt Nam tổ chức bình chọn.

4.2. Phân tích dữ liệu thứ cấp

4.2.1. Kết quả hoạt động kinh doanh của Ngân hàng giai đoạn 2012 – 2015

4.2.1.1. Tình hình hoạt động chung

Bảng 4.1: Tổng hợp các chỉ tiêu cơ bản về tình hình kinh doanh giai đoạn 2012

- 2015

Năm 2012 | Năm 2013 | Năm 2014 | Năm 2015 | |

I. Kết quả HĐKD (triệu đồng) | ||||

Thu nhập lãi thuần | 732.411 | 596.040 | 600.482 | 765.879 |

Thu nhập ngoài lãi | 9.818 | 70.507 | 9.751 | (68.625) |

Chi phí hoạt động | 650.494 | 618.141 | 604.431 | 655.265 |

Chi phí dự phòng | 88.345 | 24.485 | (10.252) | 31.516 |

Lợi nhuận trước thuế | 3.390 | 23.921 | 9.751 | 7.473 |

Lợi nhuận sau thuế | 2.174 | 18.454 | 8.134 | 6.490 |

II. Hệ số an toàn vốn (%) | ||||

VCSH/TTS | 13,81% | 10,25% | 8,09% | 6,18% |

VCSH/Tổng cho vay KH | 23,13% | 22,19% | 17,91% | 14,59% |

Chỉ tiêu cơ bản | Năm 2012 | Năm 2013 | Năm 2014 | Năm 2015 |

III. Khả năng thanh khoản | ||||

Dư nợ cho vay/TTS | 59,67% | 46,35% | 45,17% | 42,36% |

Tổng dư nợ/Tổng tiền gửi KH | 105% | 73,32% | 68,09% | 60,04% |

Có thể bạn quan tâm!

-

Đánh giá mức độ hài lòng của khách hàng đối với dịch vụ tiền gửi tiết kiệm tại PGD Ngân hàng TMCP Quốc Dân NCB Tân Hương - 1

Đánh giá mức độ hài lòng của khách hàng đối với dịch vụ tiền gửi tiết kiệm tại PGD Ngân hàng TMCP Quốc Dân NCB Tân Hương - 1 -

Đánh giá mức độ hài lòng của khách hàng đối với dịch vụ tiền gửi tiết kiệm tại PGD Ngân hàng TMCP Quốc Dân NCB Tân Hương - 2

Đánh giá mức độ hài lòng của khách hàng đối với dịch vụ tiền gửi tiết kiệm tại PGD Ngân hàng TMCP Quốc Dân NCB Tân Hương - 2 -

Đánh giá mức độ hài lòng của khách hàng đối với dịch vụ tiền gửi tiết kiệm tại PGD Ngân hàng TMCP Quốc Dân NCB Tân Hương - 3

Đánh giá mức độ hài lòng của khách hàng đối với dịch vụ tiền gửi tiết kiệm tại PGD Ngân hàng TMCP Quốc Dân NCB Tân Hương - 3 -

Đánh giá mức độ hài lòng của khách hàng đối với dịch vụ tiền gửi tiết kiệm tại PGD Ngân hàng TMCP Quốc Dân NCB Tân Hương - 5

Đánh giá mức độ hài lòng của khách hàng đối với dịch vụ tiền gửi tiết kiệm tại PGD Ngân hàng TMCP Quốc Dân NCB Tân Hương - 5 -

Đánh giá mức độ hài lòng của khách hàng đối với dịch vụ tiền gửi tiết kiệm tại PGD Ngân hàng TMCP Quốc Dân NCB Tân Hương - 6

Đánh giá mức độ hài lòng của khách hàng đối với dịch vụ tiền gửi tiết kiệm tại PGD Ngân hàng TMCP Quốc Dân NCB Tân Hương - 6 -

Đánh giá mức độ hài lòng của khách hàng đối với dịch vụ tiền gửi tiết kiệm tại PGD Ngân hàng TMCP Quốc Dân NCB Tân Hương - 7

Đánh giá mức độ hài lòng của khách hàng đối với dịch vụ tiền gửi tiết kiệm tại PGD Ngân hàng TMCP Quốc Dân NCB Tân Hương - 7

Xem toàn bộ 79 trang tài liệu này.

Nguồn: Kết quả tác giả tự thu thập, tổng hợp từ BCTC (2016)

- Thu nhập lãi thuần là thu nhập thuần của hoạt động kinh doanh của Ngân hàng trong năm 2013 và năm 2014 có sự giảm so với 2 năm còn lại vì đây chính là thời điểm Ngân hàng đang tiến hành sự đổi tên từ NVB thành NCB, do đó ảnh hưởng ít nhiều đến thương hiệu mà lâu nay khách hàng biết đến. Năm 2015 thu nhập lãi thuần đạt mức 765.879 (triệu đồng), điều này có thể thấy rằng Ngân hàng đã nổ lực, thực hiện các chính sách tiền gửi khá thu hút khách hàng nhằm khẳng định lại tên tuổi trên thị trường tài chính – ngân hàng Việt Nam.

- Để thực hiện được kết quả trên sau chỉ hơn một năm đổi tên, Ngân hàng đã phải tăng khoản Chi phí hoạt động trong năm 2015 so với năm 2013, năm 2014. Tuy nhiên, Ngân hàng cần phải nổ lực hơn trong việc khẳng định tên tuổi vì chỉ tiêu Lợi nhuận sau thuế của Ngân hàng có xu hướng giảm so với năm 2013. Có thể nói việc huy động tiền gửi với lãi suất cao của Ngân hàng sẽ giúp thu hút được nhiều khách hàng, việc này kéo theo lãi suất cho vay của NCB cũng cao hơn so với các ngân hàng TMCP khác; điều này ảnh hưởng tới lợi nhuận của Ngân hàng.

4.2.1.2. Tình hình hoạt động tiền gửi tại Ngân hàng

Bảng 4.2: Hoạt động tiền gửi phân loại theo hình thức tiền gửi KH

ĐVT: triệu đồng

2012 | 2013 | 2014 | 2015 | |

Không kỳ hạn | 518.395 | 530.991 | 958.023 | 1.570.055 |

- VND | 500.892 | 518.097 | 942.710 | 1.487.588 |

- Vàng ngoại tệ | 17.502 | 12.893 | 15.313 | 82.466 |

Có kỳ hạn | 11.733.347 | 17.830.441 | 23.449.664 | 32.346.920 |

- VND | 10.869.233 | 16.166.051 | 21.540.236 | 29.265.047 |

- Vàng ngoại tệ | 864.114 | 1.664.390 | 1.909.428 | 3.081.873 |

Tiền vốn chuyên dùng | 13 | 13 | 212 | 214 |

Tiền gửi ký quỹ | 21.111 | 15.490 | 32.458 | 113.784 |

Tổng cộng | 12.272.866 | 18.376.935 | 24.440.357 | 34.030.972 |

Nguồn: Bảng thuyết minh BCTT của NCB 2012, 2013, 2014, 2015

Bảng 4.3: Bảng tính tiền gửi phân loại theo hình thức tiền gửi KH

Năm 2012 – 2013 Chênh lệch | Năm 2013 - 2014 Chênh lệch | Năm 2014 – 2015 Chênh lệch | ||||

Triệu đồng | % | Triệu đồng | % | Triệu đồng | % | |

Không kỳ hạn | 12.596 | 2,43% | 427.032 | 80,42% | 612.032 | 63,88% |

- VND | 17.205 | 3,43% | 424.613 | 81,96% | 544.878 | 57,80% |

- Vàng ngoại tệ | -4.609 | -26,33% | 2.420 | 18,77% | 67.153 | 438,54% |

Có kỳ hạn | 6.097.094 | 51,96% | 5.619.223 | 31,51% | 8.897.256 | 37,94% |

- VND | 5.296.818 | 48,73% | 5.374.185 | 33,24% | 7.724.811 | 35,86% |

- Vàng ngoại tệ | 800.276 | 92,61% | 245.038 | 14,72% | 1.172.445 | 61,40% |

Vốn chuyên dùng | 0 | 0,00% | 199 | 1530,77% | 200% | 0,94% |

Tiền gửi ký quỹ | -5.621 | -26,63% | 16.968 | 109,54% | 81.326 | 250,56% |

Tổng cộng | 6.104.069 | 49,74% | 6.063.422 | 32,99% | 9.590.615 | 39,24% |

Nguồn: Kết quả tác giả tính toán và tổng hợp (2016)

- Hoạt động huy động tiền gửi phân loại theo hình thức gửi của khách hàng tại Ngân hàng có 4 loại: Tiền gửi không kỳ hạn, Tiền gửi có kỳ hạn, Tiền gửi vốn chuyên dùng và Tiền gửi ký quỹ.

- Nhìn chung tình hình huy động tiền gửi khá ổn định luôn giữ ở mức tăng hơn 6 tỷ trong năm 2012 đến năm 2014. Dù năm 2014 Ngân hàng có sự đổi tên từ Ngân hàng Nam Việt (NVB) thành Ngân hàng TMCP Quốc Dân ngày 06 tháng 05 năm 2014, việc đổi tên này cũng gây ra sự khó khăn khi Ngân hàng phải nổ lực khẳng định lại thương hiệu cho khách hàng, có thể thấy lượng tiền gửi năm 2014 so với 2013 giảm sút 16,75% nhưng Ngân hàng vẫn giữ mức huy động tăng đều từ năm 2012 là 12.272.866 (triệu đồng); năm 2013 là 18.376.935 (triệu đồng); năm 2014 ở mức

24.440.357 (triệu đồng).