Trong những năm qua, các ngân hàng thương mại và tổ chức tín dụng đã giúp hàng vạn hộ nông dân đẩy mạnh sản xuất, mở rộng thâm canh tăng vụ, chuyển đổi cơ cấu cây trồng, vật nuôi và phát triển mở rộng ngành nghề, góp phần tăng thu nhập và cải thiện đời sống người dân nông thôn.

Trên địa bàn nông thôn hiện nay có nhiều tổ chức tín dụng hoạt động, chủ lực như NH NN&PTNT, NH Chính sách xã hội, các tổ chức chính trị - xã hội, đoàn thể làm dịch vụ tài chính, các tổ tiết kiệm vay vốn... , tạo thành một kênh huy động vốn và cho vay tại chỗ để chuyển tải vốn đến hộ nông dân với phương châm cạnh tranh nhau bình đẳng, không giành giật khách hàng của nhau. Nhiều ngân hàng đã chủ động tìm dự án có hiệu quả, giúp các hộ và các doanh nghiệp hoàn thành những thủ tục cần thiết để chủ động giải ngân cho vay sớm. Riêng hệ thống NH NN&PTNT số dư cho vay vốn hộ nông dân đến đầu năm 2007 là 150.500 tỉ đồng. Thị trường tín dụng nông nghiệp, nông thôn được mở rộng, tăng được tỷ trọng số hộ vay và mức dư nợ bình quân/hộ. Các hộ nông dân vay vốn được giải quyết nhanh chóng, những thủ tục phiền hà đã giảm bớt, không còn tình trạng phải chờ đợi như những năm trước đây. Đặc biệt là mức cho hộ vay đã nâng lên đến 10 triệu đồng mà không phải thế chấp tài sản (đối với những vùng đặc biệt khó khăn, mức cho vay tối đa lên đến 100 triệu đồng), tạo cơ hội giúp hộ nông dân chủ động thực hiện phương án kinh doanh của mình.

Các NHTM và TCTD đã giúp các hộ nông dân đẩy mạnh sản xuất, chuyển đổi cơ cấu cây trồng vật nuôi theo mùa vụ và tiếp tục mở rộng ngành nghề góp phần làm tăng thu nhập và cải thiện đời sống. Nhờ mở rộng đầu tư tín dụng cùng với vốn tự có và sức lao động đã giúp họ có điều kiện khai thác tiềm năng kinh tế tự nhiên của mỗi vùng, từng bước hình thành các vùng chuyên canh lúa, hoa màu và cây công nghiệp có tỷ suất hàng hóa cao. Ngoài ra, ngân hàng còn mở rộng cho vay phát triển ngành nghề tạo bước chuyển dịch cơ cấu kinh tế nông thôn theo hướng tăng tỷ trọng công nghiệp và dịch vụ, giảm tỷ trọng nông nghiệp. Đặc biệt là phát triển việc cho các làng nghề vay theo hướng sản xuất hàng hóa như chế biến nông lâm sản, chăn nuôi đại gia súc gia cầm, làm các nghề mộc, nghề rèn, thêu ren, đồ gỗ..., điển hình là sản xuất hàng thủ công mỹ nghệ ở Bắc Ninh, mây tre đan xuất khẩu, dệt lụa ở Hà Tây, gốm sứ ở Bát Tràng (Hà Nội).

Để thúc đẩy kinh tế hàng hóa phát triển, ngân hàng còn đầu tư vốn khuyến khích các trang trại mở rộng quy mô sản xuất, thu hút nhiều lao động, tạo nhiều việc làm cho người lao động nông thôn. Ngân hàng đã giúp cho các đối tượng vay để trang

trải chi phí giống, cải tạo vườn, ao, chuồng, thậm chí cả chi phí trả công lao động thời vụ. Vốn bình quân cho vay một trang trại từ 200 triệu đến 300 triệu đồng, có trang trại vay đến 500 triệu đồng. Năm 2008 cả nước có trên 113.730 trang trại với số diện tích đất sử dụng là 663,5 ngàn ha, đã tạo việc làm thường xuyên cho 395 ngàn lao động.

Cùng với chuyển đổi cơ cấu cây trồng, vật nuôi, vốn tín dụng đầu tư cho vay từng bước góp phần chuyển dịch cơ cấu kinh tế theo vùng. Ở vùng đồng bằng sông Hồng cơ cấu tín dụng đã biến động theo hướng tăng đầu tư vào công nghiệp; ở các tỉnh thuộc vùng kinh tế trọng điểm phía Nam, các ngân hàng đã phối hợp chặt chẽ cho các đối tượng thông thường cho vay theo các chương trình, dự án quan trọng được hưởng lãi suất ưu đãi của Chính phủ và cho vay để sản xuất gắn với chế biến, tiêu thụ nông - lâm sản và xây dựng kết cấu hạ tầng nông thôn. Tổng dư nợ ở vùng Đông Nam Bộ hiện là 285.000 tỉ đồng, trong đó dư nợ ngắn hạn 176.000 tỉ đồng (chiếm 62%), dư nợ cho vay trung và dài hạn là 109.000 tỉ đồng (chiếm 38%). Vùng Tây Nguyên có tiềm năng kinh tế tự nhiên rất lớn, nhưng chưa được khai thác, nên những năm qua các ngân hàng đã tích cực mở rộng mạng lưới giao dịch phục vụ bà con để thâm canh mở rộng diện tích cây chè, cà phê kết hợp với chăn nuôi đại gia súc. Tổng số dư nợ cho vay ở vùng này hiện đạt 28.000 tỉ đồng, trong đó dư nợ ngắn hạn chiếm 64%, dư nợ trung dài hạn chiếm 36%, với 652.000 hộ và 1.229 doanh nghiệp còn dư nợ vay. Để tạo điều kiện cho quan hệ tín dụng mở rộng tại đây, ngân hàng đã tạo thuận lợi cho họ trả nợ lãi cùng với nợ gốc theo chu kỳ thu hoạch của cây trồng, vật nuôi. Không áp dụng lãi suất nợ quá hạn do nguyên nhân khách quan.

Trong đó NHNo luôn luôn giữ vai trò nòng cốt. Dư nợ cho hộ nông dân chiếm gần 30% tổng dư nợ toàn nền kinh tế, trong đó riêng NHNo đã đáp ứng tới 90%. Hầu hết bộ phận hộ nông dân được vay vốn ngân hàng. Tín dụng đối với hộ nông dân thực sự là đòn bẩy thúc đẩy nông nghiệp Việt nam phát triển toàn diện, mạnh mẽ và đang ngày càng trở thành ngành nông nghiệp hàng hoá, không chỉ đáp ứng nhu cầu trong nước mà doanh số xuất khẩu của nhiều ngành hàng có xuất xứ nguyên liệu, lao động từ nông nghiệp, nông thôn ngày càng lớn.

1.1.2.2. Những thành tựu trong hoạt động tín dụng đối với hộ sản xuất của ngân hàng NN&PTNT Việt Nam trong thời gian qua

- Tăng trưởng liên tục mạnh mẽ cả về dư nợ, số hộ được vay và chất lượng tín

dụng: Tổng tài sản khi mới thành lập năm 1988 là 1.500 tỷ đồng, đến thời điểm

31/12/2007 là 325.802 tỷ đồng, tương đương 20 tỷ USD và lớn gấp 220 lần năm 1988. Trong đó với gần 70% tổng dư nợ của NHNo dành cho khu vực nông nghiệp.

Từ chỗ chỉ có vài nghìn hộ nông dân năm 1991 được vay tín dụng của NH đến nay đã có hơn 10 triệu hộ khách hàng, với khoảng 70% tổng dư nợ (242.062 tỷ đồng) của NHNo dành cho kinh tế hộ nông dân và nông thôn, tương đương với 90% tổng dư nợ tín dụng của toàn ngành Ngân hàng Việt nam tại khu vực nông nghiệp và nông thôn.

- Đa dạng hóa đối tượng cho vay, tạo điều kiện cho hộ nông dân thỏa mãn các nhu cầu về vốn.

Ngoài sản xuất kinh doanh, hộ nông dân còn được NHNo cho vay khi có nhu cầu vốn để đầu tư vào các lĩnh vực phi nông nghiệp như: Xuất khẩu lao động; Mua xe ô tô, xe máy để phục vụ sản xuất đời sống, xây dựng, sửa chữa nhà; Khắc phục khó khăn trong sản xuất, đời sống (như thiên tai, dịch bệnh)...

- Đa dạng hóa phương thức cho vay giúp hộ nông dân thuận lợi, dễ dàng khi vay vốn.

NHNo đã áp dụng các phương thức cho vay thuận tiện cho người vay như hạn mức tín dụng (trong mức vay quy định mỗi lần vay không phải làm thủ tục đơn từ); lưu vụ (các vùng trồng lúa có 2 vụ liền kề được duy trì nợ vay, không phải trả gốc từng lần)….

- Chất lượng tín dụng được bảo đảm, tỷ lệ nợ quá hạn ngày càng thấp, đến nay là dưới 2%. Hộ nông dân trả nợ tốt, ngay cả khi do có khó khăn được Ngân hàng gia hạn, khoanh nợ, sau đó khi khôi phục và phát triển trở lại, người vay luôn cố gắng trả nợ sòng phẳng như các trường hợp đối với hộ vay trồng cà phê, cao su, dập dịch cúm gà trong những năm qua.

- Tín dụng nông nghiệp đã có những đóng góp rất lớn vào việc xóa đói giảm nghèo. Ước cuối năm 2009, tỷ lệ hộ nghèo cả nước chỉ còn 11% so với mức 20% tại thời điểm cuối năm 2005.

Tính đến 31/12/2009, dư nợ cho vay khu vực nông nghiệp, nông thôn của NHNo là 242.062 tỷ đồng, chiếm 68,36% tổng dư nợ cho vay nền kinh tế. Bước vào năm 2010, NHNo đã dành 10.000 tỷ đồng để đầu tư cho vay phục vụ nông nghiệp, nông thôn. Dự kiến trong quý I/2010, NHNo sẽ tiếp tục bổ sung vốn 3.200 tỷ đồng để đầu tư cho vay các nhu cầu thu mua lương thực, cá tra, cá ba sa, cà phê xuất khẩu. Để tiếp tục khẳng định là tổ chức tín dụng hàng đầu ở khu vực Tam nông, Hội đồng quản trị NHNo vừa ban hành Quyết định số 1469 phê duyệt Đề án "NHNo mở rộng và nâng cao hiệu quả đầu tư vốn cho nông nghiệp, nông dân, nông thôn đến năm 2010 và định hướng đến năm 2020”.

CHƯƠNG II

ĐÁNH GIÁ HIỆU QUẢ CỦA HOẠT ĐỘNG TÍN DỤNG ĐỐI VỚI HỘ

SẢN XUẤT TẠI CHI NHÁNH NGÂN HÀNG NN&PTNT HUYỆN TUYÊN HOÁ – QUẢNG BÌNH

2.1. TỔNG QUAN VỀ ĐỊA BÀN NGHIÊN CỨU

2.1.1. Đặc điểm tự nhiên

Tuyên Hoá là một huyện miền núi phía Tây bắc Quảng Bình, phía Bắc gíáp huyện Hương Khê và Kỳ Anh của tỉnh Hà Tĩnh, phía Tây giáp huyện Minh Hoá và nước bạn Lào, phía Nam giáp huyện Bố Trạch, phía Đông giáp huyện Quảng Trạch của tỉnh Quảng Bình. Vị trí địa lý này tạo thuận lợi cho Tuyên Hoá trong việc tiếp cận và tiếp thu những công nghệ và phương thức quản lý tiên tiến, có môi trường giao lưu kinh tế - xã hội thuận lợi với bên ngoài.

Toàn huyện có tổng diện tích tự nhiên 114.940,99 ha, chiếm 1/7 diện tích tỉnh Quảng Bình. Trong đó, đất nông nghiệp chiếm diện tích lớn nhất trong toàn huyện với 94.316,60 ha, chiếm 82,06% trong tổng diện tích đất tự nhiên, điều đó tạo lợi thế vùng phát triển nông lâm nghiệp, với diện tích đất lâm nghiệp là 86.692,6 ha chiếm 91,9% trong tổng diện tích đất nông nghiêp đây là một lợi thế để địa phương phát triển trồng rừng và chăn nuôi gia súc lớn. Còn đất chưa sử dụng cũng chiếm một tỷ lệ khá lớn trong tổng diện tích tự nhiên là 14,76%, điều đó chứng tỏ huyện còn có nhiều lợi thế và khả năng trong việc mở rộng về diện tích và quy hoạch sử dụng vào các mục đích phát triển kinh tế - xã hội của địa phương ngày một tốt hơn. Tuy nhiên, do cơ cấu diện tích đất chủ yếu là đất rừng, đất sản xuất nông nghiệp ít và manh mún, dân cư lại sống rải rác không tập trung đã gây ra không ít khó khăn cho địa phương trong vấn đề quản lý, phân bố và sử dụng đất đai và khó tạo được sự cân đối giữa các vùng ngành.

Địa hình chủ yếu của huyện là đồi núi, đồng bằng nhỏ hẹp, manh mún, mạng lưới sông suối, re rạch chằng chịt đã tạo ra sự chia cắt lớn giữa các vùng trong huyện và giữa địa phương với các vùng khác. Địa hình phức tạp có độ dốc lớn từ Tây sang Đông, đất đai rất dễ bị rửa trôi và kém màu mỡ, do đó giá trị sản xuất nông nghiệp mang lại rất thấp, người dân chủ yếu chỉ sống dựa vào rừng. Với chiều ngang nhỏ hẹp, có đoạn chỉ 3km, nhưng lại có chiều dài từ Bắc vào Nam hơn 60km, giao thông đi lại rất khó khăn, đã gây cản trở lớn cho việc phát triển kinh tế xã hội của địa phương.

Dân số trung bình của huyện là 81.739 người (năm 2008) dân số lại phân bố không đồng đều, với mật độ trung bình là 71 người/km2 nhưng có nơi chỉ có 9 người/km2 như xã Lâm Hóa, xã Ngư Hóa, có nơi mật độ dân số lại khá lớn như thị trấn Đồng Lê là 527 người/km2, hay xã Châu Hóa là 304 người/km2. Với sự phân bố không đồng đều như vậy đã gây ra khó khăn trong việc quản lý và quy hoạch phát triển của địa phương, đồng thời nó cũng tạo ra các lợi thế và khó khăn riêng cho mỗi vùng trong việc phát triển kinh tế xã hội.

Tuyên Hoá có khí hậu mang tính chất khí hậu nhiệt đới gió mùa, có sự phân hoá sâu sắc của địa hình và chịu ảnh hưởng khí hậu chuyển tiếp giữa miền Bắc và miền Nam nước ta, do đó có hai mùa rõ rệt là mùa mưa và mùa khô. Mùa mưa kéo dài từ tháng 9 đến tháng 3 năm sau. Lượng mưa trung bình hàng năm 2.000 - 2.300mm/năm. Thời gian mưa tập trung vào các tháng 9, 10 và 11. Mùa khô từ tháng 4 đến tháng 8 với nhiệt độ trung bình 24oC – 25oC. Ba tháng có nhiệt độ cao nhất là tháng 6, 7 và 8, nhiệt độ có lúc lên tới 39oC. Khí hậu có nhiều chuyển biến phức tạp, thời tiết thường không ổn định, mùa mưa và mùa nắng kéo dài, giao giữa 2 mùa thường xảy ra các trận bão lũ, sương muối nhiều. Với điều kiện khí hậu như vậy đã ảnh hưởng không nhỏ tới hoạt động sản xuất kinh doanh của người dân, đặc biệt là sản xuât nông nghiệp, dẫn

đến mất mùa và là điều kiện thuận lợi cho sâu hại phát triển như bệnh rầy nâu hại lúa,

bệnh chết ẻo cây lạc, sâu đục thân ngô,...

Với tình hình cơ bản về đất đai, dân số, địa hình như đã nêu ở trên đã tạo ra cho vùng không ít khó khăn, thách thức song nó cũng đã tạo ra cho vùng những đặc trưng, lợi thế riêng đó là: Tuyên Hoá là một huyện có thế mạnh về rừng với 29.038 ha rừng phòng hộ, và 57.433,1 ha rừng sản xuất. Rừng tự nhiên ở đây có trữ lượng gỗ tương đối lớn, khoảng 3 triệu m3, với nhiều loại lâm sản, gỗ quý như dạ hương, huệ mộc, cánh kiến, lim, gõ, mun, dổi...Ngoài gỗ, còn có nhiều loại tre, nứa, song, mây và nhiều loại thảo dược quý như sa nhân, sâm, trầm hương, hà thủ ô và nhiều loại rau quả như nấm, măng. Ở đây còn là nơi sinh sống của hàng trăm loài chim thú như lợn rừng, khỉ,

sơn dương, gà lôi, công, trĩ, mật ong… Và những đồng cỏ là môi trường lý tưởng cho chăn nuôi đại gia súc. Chính đã tạo điều kiện cho địa phương phát triển mạnh về nông lâm nghiệp đặc biệt là khai thác rừng và trồng rừng. Với 15.800 ha đất vùng gò đồi, Tuyên Hoá có tiềm năng lớn để phát triển cây công nghiệp dài ngày như cây tiêu, vải thiều, bưởi và chăn nuôi đại gia súc khai thác và trồng rừng.

Nhờ mạng lưới sông suối thuận lợi, đặc biệt là dòng sông Gianh kéo dài từ đầu đến cuối huyện và cùng với rất nhiều con sông và các suối đá khác, đã cung cấp cho

vùng một lượng nước sinh hoạt và tưới tiêu với chất lượng cao, đồng thời tạo lợi thế cho vùng có thể phát triển thuỷ điện, thuỷ lợi. Trong đó, Thuỷ điện Hố Hô tại thôn Tân Đức, xã Hương Hoá đã khởi công xây dựng với tổng công suất 13MW. Nhánh Rào Trổ có khả năng phát triển thuỷ điện với tổng công suất 25 MW. Ngoài ra còn tạo điều kiện cho phát triển nghề nuôi cá lồng bè, đồng thời đảm bảo khả năng cung cấp nước ngọt cho toàn huyện và có khả năng mở rộng tiêu thụ sang các huyện khác.

Không chỉ có vậy, Tuyên Hóa còn có thế mạnh với hàng tỷ m3 đá vôi. Đây là

nguồn cung cấp chính cho nhà máy xi măng sông Gianh đang được xây dựng tại Tiến Hoá, có công suất 1,4 triệu tấn/năm. Ngoài ra, trữ lượng các loại cát sỏi tại các sông suốt khá lớn, đủ cung cấp cho xây dựng cơ bản trong huyện và huyện bạn Minh Hoá. Mỏ vàng trữ lượng lớn, kéo dài từ Kim Hoá đến Ngư Hoá, mỏ Măng gan khu vực Kim Hoá, thị trấn Đồng Lê, Đồng Hoá, Thuận Hoá có trữ lượng khá chưa được khai thác. Tạo lợi thế cho vùng đẩy mạnh phát triển công nghiệp và dịch vụ thương mại. Tạo nhiều việc làm cho người lao động và góp phần tăng thu nhập, nâng cao đời sống của người dân.

Với các lợi thế, tiềm năng sẵn có như vậy nếu được quan tâm, đầu tư và sử dụng hợp lý thì hiệu quả đem lại sẽ rất lớn. Vì vậy, chính quyền địa phương cần dựa vào đặc điểm riêng của mỗi vùng để phát huy các lợi thế sẵn có, và có phương án, chính sách khắc phục những khó khăn, trở ngại để có thể phát triển hài hòa giữa các vùng miền và giữa các ngành, các thành phần kinh tế. Vấn đề đầu tiên chính là giải quyết vấn đề về vốn, cần có sự phân bổ và sử dụng hợp lý, cho nên cần có sự hợp tác chặt chẽ giữa người cấp vốn và người sử dụng vốn. Để hiệu quả đem lại của đồng vốn ngày càng tốt hơn, nhằm góp phần tích cực trong công tác phát triển KTXH của tùng vùng cũng như của toàn địa phương.

2.1.2. Tình hình kinh tế - xã hội

2.1.2.1. Kết cấu hạ tầng

Đến nay, toàn huyện đã phủ lưới điện quốc gia, với trên 80% số hộ có điện lưới. Hệ thống cung cấp nước do nhà máy nước Đồng Lê đảm trách. Mạng lưới giao thông gồm đường sông, đường sắt, đường bộ. Trong đó, giao thông đường thuỷ, đoạn từ Văn Hoá đến Minh Cầm có thể hoạt động đối với tàu thuyền có trọng tải 50-100 tấn, đoạn từ Minh Cầm đến Thuận Hoá có thể hoạt động đối với tàu thuyền có tải trọng 20-30 tấn ; hệ thống đường sắt Bắc Nam chạy suốt chiều dài huyện Tuyên Hoá với 62 km, qua 9 ga; hệ thống giao thông đường bộ với quốc lộ 12A chạy qua Tuyên Hoá dài 42 km, nối liền huyện Quảng Trạch, Minh Hoá và nước bạn Lào qua cửa khẩu Cha Lo.

19

Quốc lộ 15 nay là đường Hồ Chí Minh chạy qua phía Tây Bắc huyện, qua 3 xã Hương Hoá, Thanh Hoá và Lâm Hoá dài gần 30 km, đường xuyên Á qua thị trấn Đồng Lê, Thuận Hoá, 6 tuyến đường huyện dài 48 km và 5 tuyến đường liên xã dài 18 km. 14/20 xã, thị trấn có hệ thống điện thoại cố định, trên 1.100 hộ sử dụng điện thoại; sóng di động đã phủ đến thị trấn Đồng Lê và các xã lân cận từ năm 2003.

2.1.2.2. Tình hình xã hội

Nguồn nhân lực và chất lượng lao động đóng vai trò chủ đạo trong sự phát triển của toàn bộ xã hội nói chung cũng như của nền kinh tế nói riêng.

Theo thống kê của phòng thống kê huyện, Tuyên Hoá nguồn nhân lực khá dồi dào và không ngừng tăng lên qua các năm. Năm 2003 có lực lượng lao động trong độ tuổi là 37.600 người, trong đó có 35.700 người làm việc trong các ngành nghề kinh tế.

Đến năm 2008, với tổng số 81.739 khẩu trong 18.407 hộ dân, với tổng số 43.474

lao động trong đó có 38.704 người làm việc trong các ngành kinh tế, gồm:

- Nông lâm nghiệp: 31.970 người, chiếm 82,6%.

- NNDV: 4.845 người, chiếm 12,5%.

- Ngành khác: 1.889 người, chiếm 4,9%

Với lực lượng lao động như vậy đã cung cấp cho huyện một lợi thế lớn về nguồn nhân lực. Song vấn đề đặt ra là trình độ và chất lương lao động ở đây còn khá thấp so với yêu cầu phát triển trong thời đại hiện nay. Lao động chủ yếu còn dựa vào kinh nghiệm, thủ công chưa qua đào tạo, trình độ chuyên môn còn kém; tỷ lệ lao động không có việc làm còn khá cao, chiếm khoảng 12% trong tổng số lao động (năm 2008). Vì vậy, chính quyền cần có các chính sách và hỗ trợ hợp lý để nâng cao hơn nữa chất lượng lao động và có chính sách tạo việc làm, đầu tư phát triển các ngành nghề phụ để giải quyết lượng lao động dư thừa. Theo báo cáo tình hình kinh tế xã hội của UBND huyện năm 2009, trong năm qua nhờ sự quan tâm chỉ đạo của các cấp Đảng ủy và chính quyền các cấp đã tạo việc làm cho 2.730 lao động; xuất khẩu lao đông 20 người; đăng ký học nghề miễn phí cho 30 lao động; Công tác hướng nghiệp dạy nghề đã được quan tâm, trung tâm dạy nghề của huyện đã đi vào hoạt động, đã mở 4 lớp đào tạo nghề miễn phí về kỹ thuật chăn nuôi, thú y và tin học văn phòng cho 140 học viên.

2.1.2.3. Tình hình phát triển kinh tế

Là một huyện miền núi có điều kiện tự nhiên không mấy thuận lợi cho nên điều kiện kinh tế đang còn khó khăn, ngành nghề chính là trồng trọt và chăn nuôi, thu nhập của người dân còn thấp 6,67 triệu đồng/người/năm, hộ nghèo còn chiếm tỷ lệ tương

20

đối cao 23,92% năm 2009. Tốc độ tăng trưởng kinh tế không ngừng tăng qua các năm, đó là vào năm 2007 tốc độ tăng trưởng kinh tế huyện là 3,66% đến năm 2008 tăng đạt mức 15,2%, vượt so với mức kế hoạch đề ra là 3,2%. Năm 2009, tốc độ tăng trưởng kinh tế đạt 12%, giữ mức kế hoạch đề ra.

Theo số liệu báo cáo về tình hình thực hiện kế hoạch kinh tế xã hội năm 2009 của UBND huyện trong vài năm trở lại đây thì về phát triển các thành phần kinh tế đã đạt được các kết quả khả quan: Kinh tế trang trại và kinh tế hộ đang được duy trì và phát triển, các hộ dân đã mạnh dạn đầu tư phát triển mô hình kinh tế vườn hộ thành trang trại, góp phần tăng thu nhập, giải quyết việc làm cho người lao động. Đến năm 2009 toàn huyện đã có 17 trang trại đạt tiêu chí được cấp chứng chỉ, gồm 10 trang trại chăn nuôi và 7 trang trại lâm nghiệp. Các doanh nghiệp tư nhân, công ty trách nhiệm hữu hạn đã phát huy lợi thế của địa phương đầu tư mở rộng sản xuất, đến năm 2009 toàn huyện có 47 doanh nghiệp tư nhân, với trên 50% doanh nghiệp làm ăn có hiệu quả cao, giải quyết việc làm cho hơn 1.000 lao động. Trong đó có doanh nghiệp sản xuất công nghiệp là 18 doanh nghiệp, chiếm 38,3%; thương mại có 12 doanh nghiệp, chiếm 25,5% và doanh nghiệp xây dựng là 17, chiếm 36,2%. Còn về kinh tế tập thể, đến năm 2009 toàn huyện có 1 HTX vận tải và 7 HTX tiểu thủ công nghiệp, thu hút được trên 150 lao động.

Về công tác tín dụng: các ngân hàng (ngân hàng Chính sách và ngân hàng nông nghiệp) đã tập trung huy động vốn, mở rộng cho vay; thực hiện các chủ trương của Chính phủ về kích cầu đầu tư; cho vay hỗ trợ sản xuất theo đúng quy định, thực hiện có hiệu quả chương trình cho vay và đảm bảo an toàn vốn. Tổng nguồn vốn huy động là 280,5 tỷ đồng trong đó vốn huy động của NH nông nghiệp là 102,787 tỷ đồng, chiếm 36,6% trong tổng vốn huy động. Doanh số cho vay 138,5 tỷ đồng và tổng dư nợ là 317,8 tỷ đồng.

2.2. THỰC TRẠNG HOẠT ĐỘNG TÍN DỤNG ĐỐI VỚI HỘ SẢN XUẤT TẠI CHI NHÁNH NGÂN HÀNG NN&PTNT HUYỆN TUYÊN HÓA

2.2.1. Tình hình cơ bản của ngân hàng NN&PTNT huyện Tuyên Hoá

Ngân hàng NN&PTNT huyện Tuyên Hoá là chi nhánh cấp III thuộc ngân hàng NN&PTNT tỉnh Quảng Bình. Với vai trò là một ngân hàng thương mại nên mọi hoạt động của chi nhánh cũng giống với hoạt động của các ngân hàng thương mại khác khác. Chi nhánh đã thực hiện các chức năng như huy động vốn và cho vay đến mọi đối tượng trong nền kinh tế; chức năng thanh toán, chuyển tiền và các dịch vụ khác có liên quan đến việc kinh doanh tiền tệ theo quy định của Nhà nước, pháp luật và ngân hàng

nông nghiệp cấp trên. Chịu sự quản lý của ngân hàng cấp trên và các cấp uỷ Đảng, chính quyền địa phương trong quá trình hoạt động và phát triển.

Trụ sở chính của chi nhánh được đặt ở trung tâm thị trấn huyện, đây là một lợi thế lớn của chi nhánh, tạo điều kiện để chi nhánh phát triển và nâng cao hiệu quả hoạt động.

2.2.1.1. Cơ cấu tổ chức bộ máy của chi nhánh

Đến nay chi nhánh đã có 3 phòng ban, nghiệp vụ với hơn 25 cán bộ công nhân viên, bao gồm: 1 phòng kế hoạch – kinh doanh, 1 phòng kế toán – ngân quỹ và 1 phòng giao dịch và trong mỗi phòng đều có 1 trưởng phòng và có các nhân viên thực hiện các chức năng, nhiệm vụ riêng dưới sự chỉ đạo, điều hành và quản lý của Giám đốc điều hành chi nhánh theo quan hệ trực tuyến (Là việc quản lý, điều hành trực tiếp của Giám đốc chi nhánh đối với Phó giám đốc và các phòng ban cấp dưới; Giám đốc là người chịu hoàn toàn trách nhiệm về kết quả công việc của những người cấp dưới của mình). Còn giữa các phòng đều có quan hệ với nhau theo kiểu chức năng (Là việc các cán bộ phụ trách các phòng ban có quyền ra mệnh lênh và các vấn đề có liên quan đến chuyên môn của họ cho các bộ phận khác).

Phòng KH – KD

Phòng Giao dịch

Phòng KT-NQ

P.Giám đốc

Sơ đồ 1: Sơ đồ bộ máy quản lý của chi nhánh NH No&PTNT huyện Tuyên Hoá

Giám đốc

Quan hệ trực tuyến Quan hệ chức năng

2.2.1.2. Chức năng nhiệm vụ của người quản lý và các phòng ban:

- Giám đốc chi nhánh chịu trách nhiệm quản lý, điều hành toàn bộ hoạt động của chi nhánh, chịu trách nhiệm trước ban lãnh đạo cấp trên và các cấp chính quyền về các vấn đề có liên quan đến chi nhánh. Đề ra các mục tiêu, đường lối chính sách, chiến lược,…của toàn đơn vị.

- Phó giám đốc kinh doanh là người giúp việc cho giám đốc, chịu trách nhiệm trước giám đốc về pháp luật và nhiệm vụ được giao. Tham mưu cho Giám đốc về các vấn đề có liên quan đến hoạt động kinh doanh TD của chi nhánh.

- Phòng kế hoạch – kinh doanh (KH – KD) là phòng tập trung những hoạt động chính của NH như xây dựng kế hoạch và tổ chức thực hiệnkế hoạch kinh doanh của chi nhánh. Tổ chức thực hiện các công tác về TD của chi nhánh như:

+ Nhận đơn và thẩm định, kiểm tra, xét duyệt cho vay.

+ Hướng dẫn khách hàng làm thủ tục vay vốn.

+ Đôn đốc, thu hồi vốn và lãi cho vay.

+ Tổng hợp các báo cáo về công tác TD, cho vay, thu nợ theo đúng nguyên tắc và quy định hiện hành.

-Phòng kế toán – ngân quỹ (KT-NQ) là phòng thực hiện các công việc có liên quan đến công tác huy động vốn, tiền gửi, thanh toán ngân phiếu, chuyển tiền, thực hiện nhiệm vụ kiểm tra, giải ngân và lưu trữ hồ sơ vay vốn của khách hàng. Đảm nhận vai trò thu chi tiền mặt phục vụ cho hoạt động kinh doanh của chi nhánh.

- Phòng Giao dịch chịu trách nhiệm tổ chức thực hiện các nhiệm vụ thu chi, huy động vốn, cho vay TD, thanh toán nội tệ, ngoại tệ,…Lập báo cáo hoạt động tại các địa bàn hoạt động.

2.2.2. Đánh giá thực trạng hoạt động tín dụng hộ sản xuất tại ngân hàng NN&PTNT huyện Tuyên Hóa giai đoạn 2007 – 2009

Mặc dầu phải đối mặt với rất nhiều khó khăn, thách thức trong quá trình hình thành và phát triển do đối tượng phục vụ chủ yếu của ngân hàng là khu vực nông lâm nghiệp, nông thôn sản xuất đều mang tính nhỏ lẻ, manh mún. Song bằng việc mở rộng mạng lưới hoạt động trong toàn huyện, tại các xã đều mở các điểm giao dịch riêng với một cán bộ tín dụng phụ trách địa bàn, chi nhánh đã phối hợp cùng các cán bộ địa bàn lập nên các tổ vay vốn nhằm phục vụ tốt công tác tín dụng, đưa nguồn vốn đến tận tay người dân đồng thời tạo điều kiện thuận lợi cho ngân hàng trong việc quản lý việc sử dụng nguồn vốn của người dân.

2.2.2.1. Công tác huy động vốn

Cũng như các NHTM khác ngân hàng nông nghiệp huyện Tuyên Hóa đều thực hiện kinh doanh tiền tệ dưới hình thức huy động, cho vay, đầu tư và cung cấp các dịch vụ khác. Trong đó, huy động vốn chính là hoạt động tạo nguồn vốn cho ngân hàng,

vốn đóng vai trò quan trọng trong hoạt động của NH và nó ảnh hưởng tới quy mô cũng như chất lượng của các hoạt khác => ảnh hưởng tới chất lượng hoạt động của ngân hàng. Vì vậy, trong những năm qua để đáp ứng nhu cầu của khách hàng và để đảm bảo cho hoạt động của NH được hiệu quả, bằng nhiều hình thức huy động vốn: đẩy mạnh việc huy động tiền tiết kiệm không kỳ hạn, có kỳ hạn, phát hành kỳ phiếu, trái phiếu...Chất lượng dịch vụ không ngừng nâng cao với các chương trình huy động và mức lãi suất huy động linh hoạt, chi nhánh đã thu hút được một lượng lớn khách hàng tới gửi tiền, đảm bảo được nguồn vốn cho hoạt động của NH. Trong những năm qua chi nhánh đã đạt được những kết quả đáng khích lệ, nguồn vốn huy động không ngừng tăng lên qua các năm.

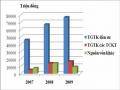

Qua bảng 1 cho thấy nguồn vốn huy động được của chi nhánh có sự chênh lệch khá lớn giữa các năm và giữa các loại nguồn vốn. Với tổng nguồn vốn huy động năm 2007 là 58.764 triệu đồng, đến năm 2008 tăng 36.533 triệu đồng tương ứng tăng 62,17% so với năm 2007. Đến năm 2009 tổng nguồn vốn huy động đạt được là 102.787 triệu đồng, tăng 7,68% so với năm 2008. Có sự tăng lên như vậy là nhờ sự tăng lên phần lớn của các khoản tiền gửi tiết kiệm của dân cư và tiền gửi tiết kiệm của các tổ chức kinh tế, đặc biệt là lượng TGTK có kỳ hạn của dân cư (nguồn TGTK có kỳ hạn chiếm phần lớn trong tổng TGTK của dân cư và không ngừng tăng lên qua các năm là do sự chênh lệch lãi suất giữa 2 hình thức này, đối với TGTK không kỳ hạn có mức lãi suất thấp còn TGTK có kỳ hạn có mức lãi suất tiền gửi cao hơn nhiều). Điều đó cho thấy tính ổn định của nguồn vốn tăng, hiệu quả hoạt động huy động vốn của chi nhánh trong thời gian qua là tương đối tốt, chi nhánh đã tranh thủ được nguồn vốn nhàn rỗi trong dân cư, tăng nguồn vốn huy động có kỳ hạn dài hơn để cho vay trung và dài hạn. Như vậy dân chúng đã biết đến ngân hàng như là nơi đảm bảo an toàn và sinh lợi cho các khoản tiết kiệm của họ, chi nhánh đã tạo được niềm tin khá lớn ở người dân, đây chính là một lợi thế của chi nhánh trong vấn đề tạo nguồn vốn cho hoạt động của mình.

Bảng 1: Tình hình huy động vốn tại NH NN&PTNT huyện Tuyên Hóa giai đoạn 2007 – 2009

ĐVT: Trđ

2007 | 2008 | 2009 | Chênh lệch 07/08 | Chênh lệch 08/09 | ||||||

Giá trị | % | Giá trị | % | Giá trị | % | +/- | % | +/- | % | |

Tổng nguồn vốn huy động | 58.764 | 100 | 95.297 | 100 | 102.787 | 100 | 36.533 | 62,17 | 7.490 | 7,86 |

1. TGTK của dân cư | 46.025 | 78,32 | 67.071 | 70,38 | 76.972 | 74,88 | 21.046 | 45,73 | 9.901 | 14,76 |

TGTK không kỳ hạn | 874 | 1,9 | 410 | 0,61 | 156 | 0,2 | (464) | (53,09) | (254) | (61,95) |

TGTK có kỳ hạn | 45.151 | 98,1 | 66.661 | 99,39 | 76.816 | 99,8 | 21.510 | 47.64 | 10.155 | 15,23 |

2. TGTK của các TCKT | 5.140 | 8,75 | 14.151 | 14,85 | 16.578 | 16,13 | 9.011 | 175,31 | 2.427 | 17,15 |

3. Các loại nguồn vốn khác | 7.599 | 12,93 | 14.075 | 14,77 | 9.237 | 8,99 | 6.476 | 85,22 | (4.838) | (34,37) |

Có thể bạn quan tâm!

-

Đánh giá hiệu quả của hoạt động tín dụng đối với hộ sản xuất tại chi nhánh ngân hàng nông nghiệp và phát triển nông thôn huyện tuyên hóa, tỉnh Quảng Bình - 1

Đánh giá hiệu quả của hoạt động tín dụng đối với hộ sản xuất tại chi nhánh ngân hàng nông nghiệp và phát triển nông thôn huyện tuyên hóa, tỉnh Quảng Bình - 1 -

Tình Hình Huy Động Vốn Tại Chi Nhánh Giai Đoạn 2007 – 2009

Tình Hình Huy Động Vốn Tại Chi Nhánh Giai Đoạn 2007 – 2009 -

Tỷ Lệ Nợ Xấu Của Hộ Sản Xuất Tại Chi Nhánh Nh Nn&ptnt Huyện

Tỷ Lệ Nợ Xấu Của Hộ Sản Xuất Tại Chi Nhánh Nh Nn&ptnt Huyện -

Tình Hình Sử Dụng Vốn Vay Thực Tế Của Các Hộ Điều Tra

Tình Hình Sử Dụng Vốn Vay Thực Tế Của Các Hộ Điều Tra

Xem toàn bộ 66 trang tài liệu này.

(Nguồn: Phòng Kế hoạch – Kinh doanh)

25