động cả nước làm nông nghiệp. Trong GDP tỷ trọng nông nghiệp chiếm trên 20%. Các mặt hàng: gạo, cao su, cà phê, thủy hải sản, hồ tiêu, điều,... vẫn đem lại kim ngạch xuất khẩu lớn cho nền kinh tế. Bên cạnh đó nhiều trang trại, nhiều doanh nghiệp hoạt động trong lĩnh vực nông nghiệp đã hình thành, nhưng chủ lực vẫn là HSX ở nông thôn. Hộ sản xuất ở nước ta chủ yếu hoạt động trong lĩnh vực nông nghiệp, ngư nghiệp, lâm nghiệp,… gọi chung là nông nghiệp. Hộ sản xuất sinh sống chủ yếu ở vùng nông thôn.... Gần ba thập niên vừa qua HSX, sản xuất nông nghiệp, kinh tế nông thôn nước ta đã đạt được những thành tựu to lớn, tuy nhiên tăng trưởng kinh tế nông thôn còn ở mức thấp hơn so với tốc độ tăng trưởng của toàn bộ nền kinh tế quốc dân, nhìn tổng thể thì nông nghiệp, nông thôn nước ta chủ yếu vẫn là sản xuất nhỏ, lạc hậu. (Nguồn: Tổng cục Thống kê, 2000-2014)[55]

Phát triển kinh tế hộ, sản xuất nông nghiệp, kinh tế nông thôn theo hướng CNH - HĐH là một nội dung quan trọng trong chiến lược phát triển kinh tế - xã hội của đất nước. Nghị quyết Đại hội Đảng toàn quốc lần thứ XI đã nêu rõ: Phát triển nông - lâm - ngư nghiệp toàn diện theo hướng công nghiệp hoá, hiện đại hoá gắn với giải quyết tốt vấn đề nông dân, nông thôn. (Nguồn: Đảng Cộng sản Việt Nam (2001, 2006, 2011)[11]

Phát triển nông nghiệp toàn diện theo hướng hiện đại, hiệu quả, bền vững, phát huy lợi thế của nền nông nghiệp nhiệt đới. Trên cơ sở tích tụ đất đai, đẩy mạnh cơ giới hoá, áp dụng công nghệ hiện đại (nhất là công nghệ sinh học); bố trí lại cơ cấu cây trồng, vật nuôi; phát triển kinh tế hộ, trang trại, tổ hợp tác, hợp tác xã nông nghiệp, vùng chuyên môn hoá, khu nông nghiệp công nghệ cao, các tổ hợp sản xuất lớn. Thực hiện tốt việc gắn kết chặt chẽ “bốn nhà” (nhà nông, nhà khoa học, nhà doanh nghiệp, Nhà nước) và phát triển công nghiệp, tiểu thủ công nghiệp, dịch vụ ở khu vực nông thôn. Phát triển các hiệp hội nông dân và các tổ chức khuyến nông, khuyến lâm, khuyến ngư, tạo điều kiện để các tổ chức này hoạt động thiết thực, có hiệu quả. (Nguồn: Đảng Cộng sản Việt Nam, (2001, 2006, 2011) [11]

2.1.2. Những đổi mới chủ yếu về cơ chế tín dụng đối với nông nghiệp, nông thôn và hộ sản xuất

Ngay trong những năm đầu của thời kỳ đổi mới, trong thập kỷ 90 của thế kỷ XX thực hiện các đường lối chủ trương phát triển nông nghiệp, nông thôn của Đảng, Chính phủ đã có 3 văn bản quan trọng về tín dụng phát triển nông nghiệp, nông thôn. Tuy các văn bản đựơc ban hành vào các thời điểm khác nhau, nhưng đều thống nhất tư tưởng là hướng hoạt động cho vay của các Tổ chức tín dụng ở nông thôn, trong đó chủ yếu là NHNo&PTNT Việt Nam vào phục vụ nông nghiệp, nông thôn, vì sự nghiệp xoá đói giảm nghèo, vì sự phồn thịnh của bà con nông dân.

Ngày 28 tháng 6 năm 1991 Hội đồng Bộ trưởng nay là Chính phủ đã có Chỉ thị 202/CT trong đó quy định “Việc cho vay của Ngân hàng để phát triển sản xuất nông, lâm, ngư, diêm nghiệp cần được chuyển sang cho vay trực tiếp đến HSX, tạo điều kiện cho các hộ sản xuất thuộc các ngành này thực sự trở thành đơn vị kinh tế tự chủ”. [Nguồn: NHNo&PTNT Việt Nam (2000-2014) [23]

Căn cứ vào kết quả và những kinh nghiệm tổng kết sau một năm làm thử cho vay vốn đến HSX theo chỉ thị 202/CT, Chính phủ đã ban hành Nghị định 14/CP ngày 02 tháng 3 năm 1993 về ban hành quy định về chính sách cho hộ sản xuất vay vốn để phát triển nông - lâm - ngư - diêm nghiệp và kinh tế nông thôn. Nếu chỉ thị 202/CT chỉ đề cập việc chuyển hướng tín dụng ngân hàng sang cho vay trực tiếp đến HSX và triển khai thử nghiệm, thì Nghị định 14/CP đã khẳng định việc cho vay HSX vay vốn là một chính sách kinh tế quan trọng. Nghị định khái niệm “hộ sản xuất” rộng hơn, bao gồm: hộ gia đình, doanh nghiệp, hợp tác xã, tập đoàn sản xuất. Đối tượng cho vay được đa dạng từ sản xuất, dịch vụ, chế biến, đến tiêu thụ sản phẩm. Thời hạn cho vay, gồm: cho vay ngắn hạn dùng cho chi phí sản xuất; cho vay trung hạn để trồng mới cây lưu gốc, nuôi đại gia súc; cho vay dài hạn để trồng và chăm sóc cây dài ngày, cây lâm nghiệp, nuôi gia súc cơ bản… Đồng thời Nghị định cũng quy định: “Củng cố, nâng cao năng lực hoạt động của Ngân hàng Nông nghiệp” khuyến khích các TCTD cho vay trực tiếp đến HSX ở nông thôn, các hợp tác xã nông nghiệp, các doanh nghiệp nhà nước, các tổ chức đoàn thể, hội nghề nghiệp đựơc làm đại lý

Có thể bạn quan tâm!

-

Đặc Điểm Hộ Sản Xuất Nông Nghiệp - Nông Thôn

Đặc Điểm Hộ Sản Xuất Nông Nghiệp - Nông Thôn -

Quan Niệm Về Chất Lượng Tín Dụng Hộ Sản Xuất

Quan Niệm Về Chất Lượng Tín Dụng Hộ Sản Xuất -

Chỉ Tiêu Đánh Giá Chất Lượng Tín Dụng Hộ Sản Xuất Của Ngân Hàng Thương Mại

Chỉ Tiêu Đánh Giá Chất Lượng Tín Dụng Hộ Sản Xuất Của Ngân Hàng Thương Mại -

Thực Trạng Chất Lượng Tín Dụng Hộ Sản Xuất Tại Ngân Hàng Nông Nghiệp & Phát Triển Nông Thôn Việt Nam

Thực Trạng Chất Lượng Tín Dụng Hộ Sản Xuất Tại Ngân Hàng Nông Nghiệp & Phát Triển Nông Thôn Việt Nam -

Chủ Động Nguồn Vốn Huy Động Đáp Ứng Nhu Cầu Tín Dụng Của Hộ Sản Xuất

Chủ Động Nguồn Vốn Huy Động Đáp Ứng Nhu Cầu Tín Dụng Của Hộ Sản Xuất -

Phân Tích Kết Quả Cho Vay Hộ Sản Xuất Và Cá Nhân So Với Tổng Dư Nợ

Phân Tích Kết Quả Cho Vay Hộ Sản Xuất Và Cá Nhân So Với Tổng Dư Nợ

Xem toàn bộ 162 trang tài liệu này.

cho Ngân hàng thực hiện cho vay HSX. [Nguồn: NHNo&PTNT Việt Nam (2000- 2014) [23]

Đến năm 1999 Thủ tướng Chính phủ đã ban hành Quyết định 67/1999/QĐ- TTg về một số chính sách tín dụng ngân hàng phục vụ phát triển nông nghiệp, nông thôn, với các nội dung chính sau: [Nguồn: NHNN Việt Nam (2000-2014) [44]

- Xác định rõ nguồn vốn phục vụ phát triển nông nghiệp, nông thôn bao gồm vốn huy động, vốn Ngân sách Nhà nước, vốn vay của các tổ chức tài chính và nước ngoài. Nguồn vốn bổ sung hàng năm giao cho NHNo&PTNT Việt Nam, trong đó dành một phần vốn hợp lý cho hộ nghèo vay qua NHPVNN.

- Về chính sách cơ chế tín dụng, gồm có: cho vay theo tín dụng thông thuờng, cho vay ưu đãi lãi suất, cho vay theo chính sách của Nhà nước.

- Về thời hạn cho vay: thời hạn cho vay ngắn hạn, tối đa 12 tháng; thời hạn cho vay trung hạn, tối đa 60 tháng; thời hạn cho vay dài hạn, trên 60 tháng.

- Về bảo đảm tiền vay: hộ vay dưới 10 triệu đồng không phải thế chấp; đối với HTX: được lấy tài sản của các thành viên Ban quản lý làm bảo đảm tiền vay, được lấy tài sản hình thành từ vốn vay làm bảo đảm tiền vay; đối với doanh nghiệp Nhà nước, được Nhà nước giao nhiệm vụ làm đầu mối thu mua để xuất khẩu gạo nhập khẩu phân bón, đựơc dùng tài sản hình thành từ vốn vay làm bảo đảm tiền vay.

- Về mạng lưới phục vụ và giao dịch của Ngân hàng: NHNo&PTNT Việt Nam căn cứ khối lượng tín dụng và khả năng tài chính, từng bước mở rộng mạng lưới để thực hiện giải ngân tại chỗ, đồng thời có thể uỷ thác cho các TCTD ở nông thôn làm đại lý một số nghiệp vụ cụ thể về tín dụng.

- Xử lý rủi ro: Vốn cho vay phát triển nông nghiệp, nông thôn trong trường hợp bị thiệt hại do nguyên nhân khách quan bất khả kháng như: bão, lụt, hạn hán, dịch bệnh, Nhà nước có chính sách xử lý thiệt hại cho người vay và Ngân hàng cho vay.

Đặc biệt nhằm bảo đảm cho hoạt động của các tổ chức tín dụng được lành mạnh, an toàn và có hiệu quả, góp phần thực hiện chính sách tiền tệ quốc gia, bảo vệ lợi ích Nhà nước, quyền và lợi ích hợp pháp của các tổ chức và cá nhân, phát triển nền kinh tế nhiều thành phần theo cơ chế thị trường có sự quản lý của Nhà nước,

theo định hướng xã hội chủ nghĩa, Quốc hội đã thông qua Luật NHNN, và Luật các tổ chức tín dụng tháng 12 năm 1997, Luật NHNN và Luật các Tổ chức tín dụng sửa đổi năm 2003, đã tạo hành lang pháp lý cao hơn cho hoạt động của Ngân hàng và các tổ chức tín dụng trong đó có nội dung về chính sách tín dụng đối với nông nghiệp, nông thôn và nông dân.

Ngày 12/4/2010, Chính phủ ban hành Nghị định 41/2010/NĐ-CP, về chính sách tín dụng phục vụ phát triển nông nghiệp, nông thôn, thay thế cho Quyết định 67/TTg nói trên. (Nguồn: Chính phủ (2010) [4]

Tiếp theo đó, ngày 14/6/2010 của Thống đốc NHNN Việt Nam đã ban hành Thông tư 14/2010/TT- NHNN, hướng dẫn chi tiết thực hiện Nghị định này. [Nguồn: NHNN Việt Nam (2000-2014) [44]

Theo quy định, các khách hàng là cá nhân, hộ gia đình, tổ hợp tác, hộ kinh doanh trên địa bàn nông thôn, hợp tác xã, chủ trang trại được cho vay không có bảo đảm bằng tài sản để thực hiện phương án hoặc dự án sản xuất, kinh doanh thuộc các lĩnh vực cho vay phục vụ phát triển nông nghiệp, nông thôn quy định tại Nghị định số 41/2010/NĐ-CP theo các mức như sau: [Nguồn: NHNN Việt Nam (2000-2014) [44]

- Tối đa đến 50 triệu đồng đối với đối tượng là các cá nhân, hộ gia đình, tổ hợp tác, hộ sản xuất nông, lâm, ngư, diêm nghiệp;

- Tối đa đến 200 triệu đồng đối với các hộ kinh doanh, sản xuất ngành nghề hoặc làm dịch vụ phục vụ nông nghiệp, nông thôn;

- Tối đa đến 500 triệu đồng đối với các hợp tác xã, chủ trang trại trong lĩnh vực nông nghiệp, nông thôn.

Tiếp đó, từng chi nhánh Ngân hàng Nhà nước trên địa bàn các tỉnh, thành phố đã tổ chức triển khai, quán triệt Nghị định này tới cán bộ, đảng viên, công chức, viên chức và người lao động trong chi nhánh, đến các chi nhánh TCTD trên địa bàn. Các NHTM cũng tổ chức triển khai bằng nhiều hình thức khác nhau. Riêng NHNo&PTNT Việt Nam còn ban hành văn bản nội bộ hướng dẫn thực hiện Nghị định này.

NHNN chi nhánh tỉnh, thành phố đã tổ chức triển khai Nghị định này bằng các hình thức phù hợp và ngành Ngân hàng, tổ chức tuyên truyền trên các phương tiện thông tin đại chúng để các ngành, các cấp hiểu sâu hơn ý nghĩa của Nghị định 41 về chính sách tín dụng phục vụ phát triển nông nghiệp, nông thôn, đồng thời công khai, minh bạch cơ chế cho vay nông nghiệp, nông thôn, về thủ tục, hồ sơ, điều kiện, lãi suất cho vay và quy trình thực hiện; bên cạnh đó, tranh thủ sự ủng hộ của các cấp ủy, chính quyền địa phương, cơ sở, hội nông dân, hội phụ nữ, hội cựu chiến binh, đoàn thanh niên,... qua đó đã tạo sự chuyển biến trong nhận thức và hành động, chung sức xây dựng nông thôn ngày càng phát triển góp phần thực hiện công tác xóa đói, giảm nghèo, nâng cao đời sống vật chất, tinh thần cho người dân nông thôn, rút ngắn khoảng cách giữa giàu và nghèo, giữa thành thị và nông thôn.

Trong quá trình triển khai, các Ngân hàng bám sát các chủ trương, Nghị quyết, kế hoạch, quy hoạch của tỉnh về phát triển nông nghiệp, nông thôn để đầu tư vốn phù hợp với yêu cầu của từng vùng, từng chương trình.

Qua hơn 4 năm, từ khi triển khai thực hiện Nghị định số 41/2010/NĐ-CP ngày 12/4/2010 của Chính phủ, các Ngân hàng, tổ chức tín dụng trên địa bàn các tỉnh, thành phố đã quan tâm tập trung nguồn vốn tín dụng để cho vay lĩnh vực này, góp phần đáng kể vào việc phát triển kinh tế tỉnh của nói chung, lĩnh vực nông nghiệp và nông thôn nói riêng, đặc biệt là kinh tế hộ gia đình sản xuất ở nông thôn. Bên cạnh hoạt động cho vay thương mại nhằm đáp ứng nhu cầu vốn chộ sản xuất nông, lâm, ngư, diêm nghiệp thì hoạt động cho vay hỗ trợ xoá đói giảm nghèo, phát triển kinh tế vùng sâu, vùng xa.

Như vậy trong những năm đổi mới vừa qua Đảng và Nhà nước, NHNN Việt Nam đã ban hành một hệ thống văn bản quy phạm pháp luật khá đồng bộ, đặc biệt từ khi thi hành Luật NHNN và Luật các Tổ chức tín dụng, bao gồm: các chính sách về nông nghiệp, nông thôn, liên quan đến hộ sản xuất ở nông thôn; các chính sách về cấp tín dụng; chính sách liên quan đến cấp tín dụng. Các chính sách kể trên đã tạo ra một khung pháp lý khá hoàn chỉnh cho các tổ chức

tín dụng, đặc biệt đối với NHNo&PTNT. Thực tiễn đã chứng minh đây là những văn bản quan trọng tạo tiền đề, điều kiện to lớn cho hoạt động tín dụng của NHNo&PTNT đối với nông nghiệp, nông thôn và nông dân.

2.1.3. Tổng quan hoạt động tín dụng Ngân hàng thương mại đối với hộ sản xuất

2.1.3.1. Khái quát chung

Đến hết năm 2014, hệ thống NHTM Nhà nước có vốn nhà nước chiếm tỷ trọng chi phối ở nước ta bao gồm 05 ngân hàng: Ngân hàng TMCP Ngoại thương Việt Nam, Ngân hàng TMCP Công thương Việt Nam, Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam, Ngân hàng Phát triển Nhà Đồng bằng Sông Cửu Long. Bên cạnh đó có Ngân hàng chính sách xã hội Việt Nam chuyên cho vay các hộ nghèo, hộ vay vốn giải quyết việc làm và hộ vay vốn theo các chính sách khác. Đồng thời còn có 32 NHTM cổ phần, Ngân hàng Hợp tác Xã và trên 1.100 Quỹ tín dụng nhân dân cơ sở, 6 Ngân hàng Liên doanh và 1 chi nhánh Ngân hàng Liên doanh của nước ngoài tại Việt Nam (Ngân hàng Lào Việt), 05 ngân hàng 100% vốn nước ngoài, 30 chi nhánh Ngân hàng nước ngoài, một số Công ty cho thuê tài chính liên doanh và 100% vốn nước ngoài,…. [Nguồn: NHNN Việt Nam (2009 – 2014) [39]

Trong những năm đổi mới vừa qua, kinh tế nông thôn và hộ sản xuất nông - lâm - ngư nghiệp cung cấp một khối lượng lớn hàng hoá cho nhu cầu tiêu thụ trong nước, đặc biệt nhiều mặt hàng cho kim ngạch xuất khẩu lớn. Bên cạnh đó, đời sống của người nông dân và bộ mặt nông thôn có những chuyển biến căn bản. Một trong những nguyên nhân quan trọng là sự hỗ trợ vốn tín dụng cho lĩnh vực kinh tế rộng lớn này.

Trong các NHTM và TCTD nói trên, thì gần như 100% đối tượng khách hàng của Ngân hàng chính sách xã hội, Quỹ tín dụng nhân dân cơ sở, các NHTM cổ phần nông thôn là hộ sản xuất. Song số lượng khách hàng đông đảo nhất và đóng vai trò chủ lực nhất cho vay hộ sản xuất là Ngân hàng nông nghiệp & phát triển nông thôn. Trong các năm đổi mới gần đây, cùng với sự đổi mới chung của đất nước, hệ thống

NHTM Nhà nước không ngừng lớn mạnh, tích cực phục vụ sự nghiệp công nghiệp hoá, hiện đại hoá nông nghiệp - nông thôn. Những năm qua đã cấp tín dụng phục vụ nông nghiệp, nông thôn với doanh số hàng trăm nghìn tỷ đồng; hoạt động của các tổ chức tín dụng, đặc biệt là NHNo&PTNT Việt Nam đóng vai trò chủ đạo đã hướng toàn bộ nguồn lực vào sự phát triển nông nghiệp, nông thôn.

Đối với lĩnh vực kinh tế hộ sản xuất, những năm gần đây các chi nhánh Ngân hàng TMCP Công thương, Ngân hàng TMCP Đầu tư Phát triển, chi nhánh Ngân hàng Phát triển nhà Đồng Bằng sông Cửu Long cũng cạnh tranh mở rộng cho vay vốn tới hộ sản xuất, nhất là các hộ trồng cây công nghiệp, hộ làm kinh tế trang trại, hộ nuôi trồng thuỷ hải sản và chăn nuôi quy mô lớn. Đặc biệt các NHTM cổ phần đô thị còn mở chi nhánh ở các vùng nông thôn để mở rộng cho vay hộ sản xuất, nhất là ở vùng Đồng Bằng sông Cửu Long. (Nguồn:NHNN Việt Nam (2009 – 2014) [39]

Theo số liệu công bố của NHNN, tính đến hết năm 2014, đạt 735.824 tỷ đồng, tăng 9,5% so với năm trước, chiếm 19,1% so với tổng dư nợ của toàn ngành Ngân hàng đối với nền kinh tế. Trước đó, đến hết năm 2013, dư nợ cho vay phục vụ phát triển nông nghiệp, nông thôn toàn quốc theo Nghị định số 41/2010/NĐ-CP đạt 671.986 tỷ đồng, tăng 19,67% so với năm 2012; chiếm tỷ trọng 19,32% trên tổng dư nợ cho vay nền kinh tế. Nếu so với năm 2009 (khi chưa có Nghị định 41), dư nợ tín dụng đối với lĩnh vực nông nghiệp, nông thôn đã tăng gấp 2,49 lần. (Nguồn NHNN Việt Nam (2009 - 2014) [39]

Ngay từ đầu công cuộc đổi mới và cho đến nay, Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam là Ngân hàng chủ lực cho vay nông nghiệp - nông thôn, gắn bó với hộ nông dân, đồng hành với “Tam nông”. Một số tổ chức tài chính tiền tệ quốc tế đánh giá NHNo&PTNT Việt Nam là ngân hàng tốt nhất với chi phí cho vay thấp nhất đối với hộ nông dân. (Nguồn:NHNN Việt Nam (2009 – 2014) [39]

Đến nay mặc dù phải tái cơ cấu và cạnh tranh trong xu thế mở cửa, hội nhập, NHNo&PTNT Việt Nam vẫn luôn khẳng định vai trò chủ lực trên thị trường tài chính nông thôn. Dư nợ cho vay của NHNo&PTNT Việt Nam tiếp tục được điều chỉnh mạnh về cơ cấu để tập trung cho nông nghiệp, nông dân và nông thôn.

Thực hiện chủ trương của Chính phủ, Ngân hàng Nhà nước, NHNo&PTNT Việt Nam đã ban hành các cơ chế chính sách, giải pháp để tháo gỡ khó khăn cho khách hàng vay vốn như cơ cấu lại thời hạn trả nợ, miễn giảm lãi tiền vay, cho vay mới,... những giải pháp này đã góp phần tháo gỡ khó khăn cho nhiều khách hàng là doanh nghiệp, hộ nông dân có điều kiện để phục hồi hoạt động sản xuất kinh doanh, góp phần hỗ trợ thị trường, ngăn ngừa nợ xấu phát sinh.

2.1.3.2. Ngân hàng thương mại cổ phần cạnh tranh mở rộng cho vay vốn hộ sản xuất

Trong những năm gần đây một xu hướng mới đang diễn ra là cho vay đối với hộ nông dân không chỉ riêng của hệ thống Ngân hàng Nông nghiệp và Phát triển Nông thôn và các Quỹ Tín dụng Nhân dân, mà các NHTM khác, như: Ngân hàng TMCP Công thương, Ngân hàng TMCP Đầu tư và Phát triển, đặc biệt là hệ thống NHTM cổ phần đã và đang cạnh tranh mạnh mẽ mở rộng cho vay vốn hộ nông dân ở các vùng nông thôn với những xu hướng cơ bản là:

Một là, trong xu hướng chuyển sang nền sản xuất hàng hoá nhiều hộ nông dân có điều kiện về kinh nghiệm sản xuất, về đất đai, về kỹ thuật, về vốn, về sức lao động,… đã mở rộng một số lĩnh vực sản xuất kinh doanh nông lâm thuỷ hải sản có hiệu quả cao. Đặc biệt là các HSX lúa hàng hoá, nuôi cá bè, trồng cây ăn quả,… ở vùng Đồng Bằng sông Cửu Long; các hộ nuôi trồng thuỷ hải sản, chủ yếu phục vụ xuất khẩu, nhất là tôm, cá,… ở vùng ven biển; các hộ trồng cao su, cà phê, hồ tiêu, miền Đông Nam bộ, Tây Nguyên và Duyên Hải Miền Trung; các hộ chăn nuôi theo phương pháp công nghiệp, hộ làm ngành nghề truyền thống ở các tỉnh phía Bắc,… hay nói cách khác, trong điều kiện cho vay nhiều doanh nghiệp Nhà nước làm ăn kém hiệu quả, nợ khê đọng ngày càng tăng, thì mở rộng cho vay các doanh nghiệp vừa và nhỏ nông nghiệp nông thôn, hộ làm kinh tế trang trại và hộ nông dân sản xuất hàng hoá là chiến lược mở rộng tín dụng chung có hiệu quả của các NHTM nói chung nhất là cổ phần.

Hai là, món cho vay các hộ nông dân, các doanh nghiệp vừa và nhỏ ở nông thôn phần lớn là nhỏ, chỉ vài chục triệu đồng đến hàng trăm triệu đồng, hiếm có món

vay lớn vài tỷ đồng. Do đó các NHTM cổ phần phân tán được rủi ro so với các món vay hàng chục tỷ đồng, thậm chí hàng trăm tỷ đồng đối với các doanh nghiệp ở thành phố, thị xã.

Ba là, Hộ gia đình người nông dân Việt Nam phần lớn có nguồn thu tổng hợp, từ chăn nuôi, nuôi lợn, nuôi gà, từ trồng trọt, trồng cây ăn quả, trồng cây lương thực, sản xuất rau,… Do đó các hộ nông dân thường xuyên có món tiền nhỏ lẻ để trả nợ lãi hay trả nợ gốc Ngân hàng. Hơn nữa, người nông dân với bản tính trọng chữ tín, sống gắn bó nhiều đời với đất đai, ruộng vườn ở quê hương. Các hộ nông dân cũng có mối quan hệ họ hàng xóm giềng rất chặt chẽ, họ có tâm lý sợ mất uy tín, mang tiếng với cộng đồng địa phương, nên dù có khó khăn nhiều hộ sẵn sàng bày tỏ sự thật với Ngân hàng để xin gia hạn nợ, hoặc là người thân họ hàng tập trung vào giúp đỡ trả nợ. Hay nói cách khác, hộ nông dân không có tính lừa đảo vốn vay Ngân hàng. Trong thực tế, nông dân vay vốn các NHTM ở nước ta đã chứng minh điều đó.

Bốn là, hầu hết các hộ nông dân đều là hội viên của Hội nông dân. Đây là tổ chức chính trị xã hội nghề nghiệp rộng rãi, có rất đông hội viên ở nông thôn. Trong những năm đổi mới vừa qua, các cấp Hội nông dân đã và đang không ngừng đổi mới mọi mặt hoạt động của mình, đem lại lợi ích thiết thực cho các gia đình hội viên. Đặc biệt là vai trò của Hội nông dân cơ sở trong việc thành lập tổ nhóm vay vốn NHNo&PTNT, vay vốn Ngân hàng Chính sách Xã hội, tương trợ vốn giữa các gia đình hội viên, làm công tác khuyến nông, trao đổi kinh nghiệm sản xuất,… Do đó nhiều NHTM cổ phần đã có sự tiếp xúc nhất định với Hội nông dân cơ sở, tìm hiểu về tính cách hộ nông dân họ dự định cho vay, đặt vấn đề giám sát vốn vay.

Vậy thì các NHTM cổ phần mở rộng tín dụng HSX bằng biện pháp nào!

Có một số cách sau đây:

- Các NHTM cổ phần ở thành phố Hồ Chí Minh mua lại hay sáp nhập các NHTM cổ phần nông thôn ở đồng bằng sông Cửu Long vào Ngân hàng mình. Thông qua đó các NHTM cổ phần tận dụng sẵn mạng lưới, đối tượng khách hàng ở nông thôn Đồng Bằng sông Cửu Long.

- Các NHTM cổ phần bán buôn vốn hay uỷ thác cho vay hộ nông dân thông qua các Quỹ tín dụng nhân dân cơ sở, một số NHTM có mạng lưới ở nông thôn. Hình thức này chủ yếu diễn ra ở khu vực tây Nam Bộ.

- Các NHTM cổ phần mở chi nhánh, phòng giao dịch trực tiếp ở các vùng cận kề nông thôn. Trong các năm gần đây, có thể chứng kiến các NHTM cổ phần: Á Châu, Phương Nam, Sài Gòn Thương Tín, Kỹ Thương,… mở rộng mạng lưới tại tỉnh Bắc Ninh, Bắc Giang, Hà Nam, Nam Định, Thái Bình, Hải Dương, ngoại thành Hà Nội,... nơi có đông hộ nông dân làm nghề truyền thống, tại tỉnh Hưng Yên nơi có sự phát triển nhanh về công nghiệp nông thôn, các tỉnh Tây Nguyên và miền Đông Nam Bộ có vùng cây công nghiệp phát triển, các tỉnh Duyên hải Miền Trung nơi có nghề nuôi tôm xuất khẩu phát triển….

- Trong thời gian gần đây, hệ thống Ngân hàng nói chung, NHNo&PTNT nói riêng có xu hướng kiểm soát hoạt động tín dụng với tư tưởng phát triển ổn định, bền vững. Các Quỹ Tín dụng nhân dân phần nhiều cũng ở trong tình trạng vừa củng cố vừa cho vay, mặt khác muốn mở rộng cho vay nguồn còn phụ thuộc vào nguồn vốn cũng như việc giám sát được tốc độ phát triển theo thông lệ quốc tế. Do đó các NHTM cổ phần có điều kiện tiếp cận hộ nông dân cho vay vốn. Tình trạng này thấy rất rõ đối với các hộ nuôi trồng thuỷ hải sản, trồng lúa gạo xuất khẩu ở các tỉnh vùng đồng bằng Bắc Bộ, đồng bằng sông Cửu Long.

- Mặt khác một số NHTM cổ phần đã khẳng định được mình, được nhiều tổ chức tài chính tiền tệ quốc tế, như: Ngân hàng Phát triển Châu Á - ADB, Ngân hàng Thế giới WB,... tin tưởng chọn là đối tác giải ngân cho vay vốn hộ nông dân của các Hiệp định tín dụng nông thôn. Do đó các NHTM cổ phần phải mở rộng cho vay vốn hộ nông dân.

- Sự cạnh tranh của nhiều Ngân hàng cho vay ở nông thôn làm cho hoạt động tín dụng ở khu vực này trở nên sôi động hơn, góp phần thúc đẩy phát triển kinh tế nông nghiệp - nông thôn theo hướng sản xuất hàng hoá và hội nhập, phù hợp với các chủ trương của Đảng và Nhà nước.

2.1.3.3. Hoạt động tín dụng nông nghiệp - nông thôn của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trong mối quan hệ với hộ sản xuất

a. Tổng quan hoạt động tín dụng nói chung và tín dụng nông nghiệp - nông thôn nói riêng

Trong những năm gần đây: 2009-2014 trước những khó khăn, thách thức, NHNo&PTNT Việt Nam đã thực hiện nhiều giải pháp đồng bộ trong hoạt động kinh doanh, đóng góp tích cực ngăn chặn suy giảm kinh tế, duy trì tăng trưởng hợp lý, ổn định kinh tế vĩ mô và bảo đảm an sinh xã hội, đáp ứng nhu cầu vốn cho nông nghiệp

- nông thôn và hộ sản xuất ở nông thôn. NHNo&PTNT Việt Nam đã mở rộng cho vay, nâng cao chất lượng tín dụng, thực hiện tốt vai trò là Ngân hàng phục vụ phát triển nông nghiệp - nông thôn và an sinh xã hội.

Đến hết năm 2014, tổng dư nợ cho vay (bao gồm ngoại tệ quy đổi) của NHNo&PTNT Việt Nam đạt 605.324 tỷ đồng, tăng 48.903 tỷ đồng (+8,8%). Trong đó: dư nợ nền kinh tế là 553.553 tỷ đồng, trái phiếu VAMC 25.659 tỷ đồng, cho vay thị trường 2 là 26.112 tỷ đồng.

Dư nợ cho vay đối với lĩnh vực nông nghiệp, nông thôn, đạt 411.295 tỷ đồng, tăng 32.310 tỷ đồng (+8,5%), chiếm tỷ lệ 74,3% tổng dư nợ cho vay. Dư nợ cho vay hộ sản xuất và cá nhân tăng 39.972 tỷ đồng (+13,4%).

Đến hết năm 2013, tổng dư nợ của NHNo&PTNT Việt Nam đạt 530.600 tỷ đồng, tăng 10,4% so với năm 2012; trong đó dư nợ cho vay nông nghiệp - nông thôn đạt 378.985 tỷ đồng, tăng 18,4% so với năm 2012 và chiếm tới 71,4% tổng dư nợ; riêng dư nợ cho vay hộ sản xuất đạt trên 200.000 tỷ đồng. Trước đó, tình đến cuối năm 2012, tổng dư nợ cho vay đạt 480.607 tỷ đồng, tăng 8,23% so với năm 2011. Dư nợ cho vay nội tệ đạt 311.423 tỷ đồng tăng 30.029 tỷ đồng (tăng 10,67%), dư nợ cho vay ngoại tệ đạt 169.184 tỷ đồng, tăng 6.610 tỷ đồng (tăng 4,97%) so với cuối năm 2011. Dư nợ cho vay đối với lĩnh vực nông nghiệp, nông thôn đạt 320.075 tỷ đồng. Dư nợ cho vay các chương trình tăng trưởng tốt: Cho vay thu mua, chế biến, xuất khẩu thủy sản tăng 17%, cho vay lương thực tăng 14%, cho vay thu mua,

chế biến, xuất khẩu cà phê tăng 16%, cho vay chăn nuôi tăng 26%. [Nguồn: NHNo&PTNT Việt Nam (2009-2014) [28]

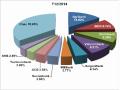

Biểu đồ 2.1: Tình hình hoạt động tín dụng các năm 2009 - 2014

Đơn vị: Tỷ đồng

700,000

600,000

500,000

400,000

300,000

200,000

100,000

0

2009 2010 2011 2012 2013 2014

Dư nợ cuối kỳ

605,324

530,600

414,755

414,952 443,968

354,112

Năm

(Nguồn: NHNo&PTNT Việt Nam (2009-2014) [28]

b. Về hoạt động cụ thể trong lĩnh vực nông nghiệp – nông thôn của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trong mối quan hệ với hộ sản xuất

Dư nợ cho vay luôn là thước đo hoạt động của một Ngân hàng nên bất kỳ NHTM nào cũng chú trọng tăng trưởng dư nợ. Đứng trước tình hình thiếu hụt vốn trong thời điểm cuối năm 2010 hoạt động cho vay của NHNo&PTNT Việt Nam cũng đã gặp rất nhiều khó khăn, dư nợ tín dụng tăng trưởng chậm, nguyên nhân là do lãi suất huy động vốn và lãi suất cho vay biến động liên tục, ngoài ra còn phải thực hiện các biện pháp kiềm chế lạm phát của Ngân hàng Nhà nước: như hạn chế vay USD, khống chế mức cho vay,... có những lúc NHNo&PTNT Việt Nam đã phải tạm ngừng cấp tín dụng và chỉ thực hiện cho vay đối với đối tượng sản xuất nông nghiệp với mức cho vay hạn mức dưới 30 triệu đồng. Tuy nhiên Agrribank vẫn tìm mọi biện pháp nhằm huy động nguồn vốn nhàn rỗi trong dân cư để có thể đáp ứng kịp thời nhu cầu vay vốn của khách hàng.

Như phần trên đã nói, đến hết năm 2014, tổng dư nợ cho vay (bao gồm ngoại tệ quy đổi) của NHNo&PTNT Việt Nam đạt 605.324 tỷ đồng, tăng 48.903 tỷ