Bảng 25: Kết quả phân tích hồi khi sau khi loại nhân tố

Hệ số hồi quy chưa chuẩn hóa | Hệ số hồi quy chuẩn hóa | t | Sig. | |||

B | Độ lệch chuẩn | Beta | ||||

1 | (Constant) | 0,631 | 0,164 | 3,838 | 0,000 | |

HH | 0,227 | 0,040 | 0,338 | 5,629 | 0,000 | |

TC | 0,261 | 0,041 | 0,360 | 6,300 | 0,000 | |

LS | 0,069 | 0,032 | 0,135 | 2,128 | 0,035 | |

DU | 0,122 | 0,043 | 0,178 | 2,816 | 0,006 | |

NV | 0,118 | 0,054 | 0,147 | 2,201 | 0,029 | |

a. Dependent Variable: Y | ||||||

Có thể bạn quan tâm!

-

Kết Quả Hoạt Động Kinh Doanh Của Ngân Hàng Giai Đoạn 2011 - 2013

Kết Quả Hoạt Động Kinh Doanh Của Ngân Hàng Giai Đoạn 2011 - 2013 -

Nguồn Vốn Huy Động Theo Đối Tượng Khách Hàng Của Nhnn&ptnt Thừa Thiên Huế - Chi Nhánh Phú Vang Giai Đoạn 2011-2013

Nguồn Vốn Huy Động Theo Đối Tượng Khách Hàng Của Nhnn&ptnt Thừa Thiên Huế - Chi Nhánh Phú Vang Giai Đoạn 2011-2013 -

Kiểm Định Độ Tin Cậy Đối Với Các Biến Quan Sát

Kiểm Định Độ Tin Cậy Đối Với Các Biến Quan Sát -

Giải Pháp Nâng Cao Chất Lượng Dịch Vụ Tiền Gửi Riết Kiệm Tại Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Thừa Thiên Huế - Chi Nhánh Phú Vang

Giải Pháp Nâng Cao Chất Lượng Dịch Vụ Tiền Gửi Riết Kiệm Tại Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Thừa Thiên Huế - Chi Nhánh Phú Vang -

Đánh giá chất lượng dịch vụ tiền gửi tiết kiệm tại ngân hàng nông nghiệp và phát triển nông thôn Thừa Thiên Huế -chi nhánh phú vang giai đoạn 2011 - 2013 - 9

Đánh giá chất lượng dịch vụ tiền gửi tiết kiệm tại ngân hàng nông nghiệp và phát triển nông thôn Thừa Thiên Huế -chi nhánh phú vang giai đoạn 2011 - 2013 - 9 -

Đánh giá chất lượng dịch vụ tiền gửi tiết kiệm tại ngân hàng nông nghiệp và phát triển nông thôn Thừa Thiên Huế -chi nhánh phú vang giai đoạn 2011 - 2013 - 10

Đánh giá chất lượng dịch vụ tiền gửi tiết kiệm tại ngân hàng nông nghiệp và phát triển nông thôn Thừa Thiên Huế -chi nhánh phú vang giai đoạn 2011 - 2013 - 10

Xem toàn bộ 82 trang tài liệu này.

(Nguồn: Kết quả xử lý số liệu điều tra)

Như vậy hàm hồi quy có dạng như sau :

Y = 0,631+ 0,227 HH + 0,261 TC + 0,069 LS + 0,122 DU + 0,118 NV

Thông qua các hệ số hồi quy, ta biết được mức độ quan trọng của các yếu tố tham gia vào phương trình. Cụ thể, nhân tố "yếu tố tin cậy" có ảnh hưởng lớn nhất (B=0,261) và tiếp theo là lần lượt các yếu tố "yếu tố hữu hình", "yếu tố nhân viên", "yếu tố sự đáp ứng",. Yếu tố “ yếu tố lãi suất” là yếu tố có sự ảnh hưởng thấp nhất (B=0,069). Tuy nhiên nhìn chung thì thì tất cả các nhân tố trên đều có ảnh hưởng đến biến phụ thuộc, nếu bất cứ một yếu tố nào đó thây đổi, đặc biệt là yếu tố " sự tin cậy" thì có thể tạo nên một sự thây đổi tới sự hài lòng sử dụng dịch vụ tiền gửi tiết kiệm tại ngân hàng của khách hàng.

Và khi nhìn vào phương trình hồi quy trên ta thấy rằng hệ số Bo=0,631 có ý nghĩa là khi tất cả các hệ số khác bằng 0 hay là sự hài lòng về dịch vụ tiền gửi của khách hàng không chịu tác động của các yếu tố trên thì bản thân khách hàng cũng đã chịu một sự ảnh hưởng nhất định nào đó, và ảnh hưởng này mang chiều hướng dương, nó khuyến khích quyết định của khách hàng.

Vì vậy, ngân hàng nên dựa vào mức độ ảnh hưởng của các yếu tố đến sự hài lòng của khách hàng đối với dịch vụ tiền gửi tiết kiệm để từ đó đưa ra các phương án nhằm nâng cao sự hài lòng của khách hàng hơn nữa.

2.4.7. Đánh giá của khách hàng về chất lượng tiền gửi theo thang đo của sự hài lòng

Ở trong phiếu thăm dò ý kiến của khách hàng, để đo lường sự hài lòng của khách hàng, thì đề tài đã sử dụng thang đo Likert được sử dụng với 5 mức độ, từ 1 điểm – thể hiện mức độ Hoàn toàn không đồng ý đến 5 điểm – thể hiện mức độ hoàn toàn đồng ý. Vậy khi ta lấy giá trị trung bình cho 5 khoảng thì tương ứng khoảng cách trong mỗi khoảng là 0,8 đơn vị. Trên cơ sở đó để thuận tiện trong việc đánh giá giá trị trung bình( GTTB) của các thành phần ta quy ước như sau:

Giá trị trung bình 1 đến 1,8: đánh giá xấu

Giá trị trung bình từ 1,8 - dưới 2,6: đánh giá không tốt

Giá trị trung bình từ 2,6 - dưới 3,4: đánh giá trung bình

Giá trị trung bình từ 3,4 - dưới 4,2: đánh giá khá

Giá trị trung bình từ 4,2 - 5: đánh giá tốt

-Yếu tố hữu hình

Cặp giả thuyết kiểm định:

Bảng 26: Kết quả kiểm định One_Sample_T_test đối với yếu tố hữu hình

GTTB | GTKD | Sig. | |

Ngân hàng sử dụng công nghệ hiện đại | 3,1818 | 3,18 | 0,984 |

Không gian Agribank Phú Vang rộng rãi,thoáng mát | 3,3357 | 3,34 | 0,962 |

Chổ gửi xe an toàn, thuận lợi | 3,2797 | 3,28 | 0,997 |

Agribank Phú Vang sắp xếp các quầy giao dịch, các bảng biểu và kệ tài liệu rất khoa học | 3,3776 | 3,38 | 0,979 |

Thời gian làm việc của ngân hàng thuận lợi cho bạn | 3,3776 | 3,38 | 0,978 |

(Nguồn: Kết quả xử lý số liệu điều tra)

Kết quả ở bảng trên cho ta thấy ứng mức ý nghĩa quan sát Sig. lớn hơn độ tin cậy 0.05) điều này có nghĩa ta sẽ chưa đủ cơ sở bác bỏ giả thuyết H0, có nghĩa là các giá trị trung bình này có thể suy rộng ra chính là giá trị trung bình của tổng thể. Vậy ta thấy mức độ đồng ý của khách hàng đối với yếu tố hữu hình là nằm trong khoảng (2,6

- 3,4), có nghĩa là mức độ đồng ý của khách hàng là trung lập. Theo quan sát cá nhân trong quá trình thực tập thì nguyên nhân mà khách hàng vẫn chưa cảm thấy hài lòng về yếu tố hữu hình là do một số nguyên nhân như sau:

- Hệ thống công nghệ đang sử dụng ở ngân hàng chưa hiện đại, một số máy móc còn hư hỏng trong quá trình làm việc và phục vụ cho khách hàng.

- Khách hàng đến giao dịch tại ngân hàng phải để xe ngoài trời mặc dù Ngân hàng đã tiến hành xây dựng nhà để xe cho khách nhưng vì chưa có bảng hướng dẫn rõ ràng nên dễ gây hiểu nhầm cho khách hàng. Hơn nữa vị trí gửi xe chưa thuận tiện cho việc để xe của khách.

- Các quầy giao dịch sắp xếp lộn xộn, thiếu tính khoa học. Hơn nữa các hệ thống bảng biểu và kệ tài liệu còn sơ sài, thiếu tính khoa học. Cái này mang yếu tố chủ quan vì hệ thống ngân hàng số lượng nhân viên còn ít nên không đủ thời gian để thực hiện hết các công việc phục vụ khách hàng và thiết kế bảng biểu.

-Yếu tố sự tin cậy

Cặp giả thuyết kiểm định:

Bảng 27: Kết quả kiểm định One_Sample_T_test đối với yếu tố sự tin cậy

GTTB | GTKD | Sig. | |

Bạn tin tưởng thông tin mà Agribank Phú Vang cung cấp cho bạn | 3,4196 | 3,42 | 0,996 |

Agribank Phú vang cung cấp dịch vụ đúng như đã giới thiệu | 3,4895 | 3,48 | 0,995 |

Agribank Phú Vang thực hiện giao dịch chính xác, không sai sót | 3,5175 | 3,52 | 0,971 |

Agribank Phú Vang bảo mật tốt thông tin khách hàng | 3,4545 | 3,45 | 0,953 |

(Nguồn: Kết quả xử lý số liệu điều tra)

Từ kết quả kiểm định ta thấy với mức ý nghĩa quan sát giá trị sig. > 0,05, vậy từ kết quả đó ta chưa đủ điều kiện bác bỏ giả thuyết H0 rằng là giá trị trung bình của tổng thể chính bằng GTTB của mẫu điều tra và nằm trong khoảng (3,4 - 4,2). Hay nói cách khác là mức độ đồng ý của khách hàng đối với yếu tố sự tin cậy là hài lòng. Khách hàng là khá hài lòng với yếu tố này, để đạt được điều này thì ngân hàng luôn đảm bảo các yếu tố bảo mật thông tin, cung cấp thông tin cho khách hàng một cách chính xác. Bên cạnh đó còn tiến hành tổ chức các buổi kiểm tra nghiệp vụ đối với nhân viên trong ngân hàng để tạo được sự chuyên nghiệp, tránh sai sót trong quá trình giao dịch với khách hàng.

-Yếu tố lãi suất

Cặp giả thuyết kiểm định:

Bảng 28: Kết quả kiểm định One_Sample_T_test đối với yếu tố lãi suất

GTTB | GTKD | Sig. | |

Mức lãi suất tiền gửi của Agribank Phú Vang rất hợp lý, tối ưu, tạo mức sinh lời hiệu quả | 3,8881 | 3,89 | 0,982 |

Mức lãi suất tiền gửi của Agribank Phú Vang rất là ổn định | 3,8112 | 3,81 | 0,989 |

Cách tính tiền lãi của Agribank Phú Vang rất õ ràng và chính xác | 3,8392 | 3,84 | 0,992 |

(Nguồn: Kết quả xử lý số liệu điều tra)

Dựa vào bảng trên ta thấy giá trị sig. lớn hơn độ tin cậy 0,05 vì vậy chưa có đủ cơ sở để bác bỏ H0. Điều này cho thấy GTTB của mẫu chính là GTTB của tổng thế.

GTTB của tổng thể nằm trong khoảng từ (3,4 - 4,2) tức là khách hàng đã hài lòng với yếu tố lãi suất. Điều này cũng dễ lý giải vì tại Agribank Phú Vang,mặc dù ngân hàng Agribank chi nhánh Phú Vang là ngân hàng của nhà nước trực tiếp quản lý, nhưng yếu tố lãi suất vẫn được ngân hàng coi trọng và đảm bảo. Lãi suất ngân hàng vẫn mang tính ổn định và cạnh tranh so với các ngân hàng cổ phần khác. Đó là nguyên nhân khiến đa só khách hàng hài lòng với các yếu tố lãi suất của ngân hàng.

-Yếu tố sự đáp ứng

Cặp giả thuyết kiểm định:

Bảng 29: Kết quả kiểm định One_Sample_T_test đối với yếu tố sự đáp ứng

GTTB | GTKD | Sig. | |

Thời gian chờ đến lượt giao dịch ngắn | 3,5944 | 3,59 | 0,952 |

Thủ tục giao dịch tại Agribank Phú Vang rất đơn giản | 3,5734 | 3,57 | 0,958 |

Dễ dàng tìm thấy thông tin về dịch vụ tiền gửi ở Agribank Phú Vang | 3,5804 | 3,58 | 0,995 |

(Nguồn: Kết quả xử lý số liệu điều tra) Đối với yếu tố sự đáp ứng của khách hàng, theo bảng kiểm định nhận thấy giá trị

Sig. > 0,05, từ đó ta thấy chưa có cơ sở để bác bỏ H0, vậy giá trị trung bình của tổng thể nằm trong khoảng đánh giá mức độ đồng ý của khách hàng là hài lòng.

Kết quả này có thế được giải thích như sau:

- Khách hàng đến ngân hàng giao dịch thường chỉ đợi trong vòng 5-10 phút. Tuy nhiên một số ngày như thứ 2, số lượng khách đến giao dịch thường khá đông. Vì vậy một số khách hàng chưa phục vụ kịp.

- Thủ tục đã được ngân hàng tối thiểu hóa để tạo sự đơn giản và nhanh chóng cho khách.

-Yếu tố nhân viên

Cặp giả thuyết kiểm định:

Bảng 30: Kết quả kiểm định One_Sample_T_test đối với yếu tố nhân viên

GTTB | GTKD | Sig. | |

Nhân viên có trang phục lịch sự | 3,8042 | 3,80 | 0,955 |

Nhân viên giải đáp, hướng dẫn một cách rõ ràng các thắc mắc của bạn về dịch vụ | 3,3986 | 3,40 | 0,983 |

Nhân viên lịch sự, ân cần với bạn, có trình độ chuyên môn giỏi | 3,3846 | 3,38 | 0,944 |

Nhân viên có kiến thức để tư vấn cho bạn | 3,2727 | 3,27 | 0,970 |

Nhân viên có phong cách làm việc chuyên nghiệp | 3,5105 | 3,51 | 0,994 |

(Nguồn: Kết quả xử lý số liệu điều tra)

Tương tự các yếu tố trên thì các biến quan sát của yếu tố nhân viên cũng có mức quan sát Sig. > 0,05, vậy chưa có cơ sỏ đề bác bỏ H0. Với các yếu tố "Nhân viên có trang phục lịch sự", Nhân viên giải đáp, hướng dẫn một cách rõ ràng các thắc mắc của bạn về dịch vụ" và "Nhân viên có phong cách làm việc chuyên nghiệp" có GTTB nằm trong khoảng hài lòng. Còn với hai yếu tố "Nhân viên lịch sự, ân cần với bạn, có trình độ chuyên môn giỏi" và "Nhân viên có kiến thức để tư vấn cho bạn" có GTTB nằm ở mức trung lập. Lý do khiến khách hàng chưa hài vòng với hai yếu tố này là:

- Nhân viên làm việc tại ngân hàng một số chuyên môn chưa vững vì được điều từ một số bộ phận khác qua, hoặc là quá trình đào tạo không đúng chuyên ngành tài chính ngân hàng nên vấn đề chuyên môn chưa được tốt. Tuy nhiên mỗi cá nhân làm việc trong ngân hàng không ngừng học tập chuyên môn để nâng cao chuyên môn, nâng cao chất lượng dịch vụ.

- Điều này cho thấy nhân viên làm việc tại ngân hàng đã cơ bản đáp ứng tốt yêu cầu của khách hàng, làm hài lòng được khách hàng . Tuy nhiên số lượng nhân viên phục vụ tại quầy giao dịch khá ít nên những lúc khách hàng đông, thỉnh thoảng một số nhân viên mệt mỏi nên thái độ phục vụ khách chưa được ân cần, chu đáo.

-Yếu tố chăm sóc khách hàng

Cặp giả thuyết kiểm định:

Bảng 31: Kết quả kiểm định One_Sample_T_test đối với yếu tố chăm sóc khách hàng

GTTB | GTKD | Sig. | |

Agribank Phú Vang có chương trình chăm sóc khách hàng vào những dịp lễ quan trọng | 3,6224 | 3,62 | 0,972 |

Agribank Phú Vang có nhiều chương trình khuyến mãi hấp dẫn | 3,4406 | 3,44 | 0,994 |

Agribank Phú Vang có nhiều ưu đãi cho khách hàng | 3,6084 | 3,60 | 0,981 |

(Nguồn: Kết quả xử lý số liệu điều tra) Nhìn vào bảng xử lý ta có thể thấy được là với mức ý nghĩa quan sát Sig. lớn hơn 0,05. Từ đây ta chưa có cơ sở để bác bỏ H0, vậy giá trị trung bình của tổng thể nằm trong khoảng (3,4 - 4,2) có nghĩa là khách hàng tới giao dịch là hài lòng đối với yếu tố chăm sóc của khách hàng. Vào các dịp lễ quan trọng như Tết, ngày kỉ niệm thành lập

ngân hàng...... Tuy nhiên vẫn chưa được sự hoàn toàn hài lòng của khách hàng là vì:

- Chương trình chỉ có thể mời một số khách hàng lớn nhất định, khách hàng truyền thông chứ không thể áp dụng với tất cả khách hàng đã tham gia hoạt động tiền gửi tại ngân hàng bởi vì nhiều yếu tố khách quan khác nhau.

- Hoạt động khuyến mãi còn ít, chưa phong phú.

- Chưa thu hút được sự quan tâm của khách hàng.

- Nhiều chương trình khuyến mãi vẫn chưa được khách hàng biết đến vì thiếu tính quảng cáo, nhân viên ít phổ biến với khách hàng, nhất là với loại khách hàng có trình độ học vấn thấp.

2.4.8. Kiểm định đánh giá của khách hàng về "chất lượng dịch vụ gửi tiền "khi phân theo nhóm khách hàng

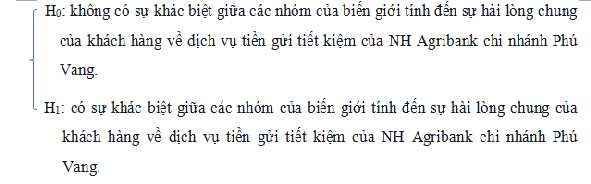

-Kiểm định sự khác biệt theo nhóm giới tính

Để xem có sự khác biệt về đánh giá dịch vụ tiền gửi tiết kiệm của NH Agribank chi nhánh Phú Vang giữa nhóm khách hàng nam và nữ không. Cặp giả thuyết được đặt ra lần lượt là:

Bảng 32: Kết quả kiểm định Indepent-Sample T - test về sự khác biệt với biến giới tính

Levene's Test for Equality of Variances | t-test for Equality of Means | ||||

F | Sig. | T | Df | Sig. (2-tailed) | |

Equal variances assumed | 0.492 | 0.484 | 0,477 | 141 | 0.634 |

Equal variances not assumed | .478 | 132.156 | 0.280 |

(Nguồn: Kết quả xử lý số liệu điều tra)

Kết quả kiểm định cho thấy giá trị sig. trong T lớn hơn mức ý nghĩa 0,05 nên ta chưa có đủ cơ sở để bác bỏ giả thuyết H0 , nghĩa là không có sự khác nhau về đánh giá dịch vụ tiền gửi tiết kiệm của hai nhóm khách hàng nam, nữ.

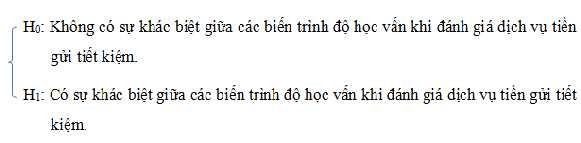

-Kiểm định sự khác biệt theo trình độ học vấn

Thông thường ở trình độ học vấn khác nhau thì góc độ nhìn nhận, đánh giá một vấn đề ít nhiều cũng có sự khác biệt. Vì vậy tác giả tiến hành kiểm định xem có hay không sự khác biệt của yếu tố trình độ học vấn đến sự đánh giá của khách hàng về dịch vụ.

Cặp giả thuyết:

Bảng 33: Kết quả kiểm định ANOVA của những khách hàng có trình độ học vấn khác nhau

Sum of Squares | Df | Mean Squares | F | Sig. | |

Between Groups | 2.282 | 3 | .761 | 3.375 | .020 |

Within Groups | 31.331 | 139 | .225 | ||

Total | 33.613 | 142 |

(Nguồn: Kết quả xử lý số liệu điều tra)

Dựa vào bảng trên cho thấy giá trị sig. trong T nhỏ hơn so với mức ý nghĩa 0,05 vì vậy ta có đủ cơ sở để bác bỏ H0 và chấp nhận giả thuyết H1 tức là có xảy ra sự khác biêt về đánh giá dịch vụ tiền gửi tiết kiệm của NH Agribank chi nhánh Phú Vang đối với các nhóm khách hàng có trình độ học vấn khác nhau

Bảng 34: Trung bình đánh giá dịch vụ tiền gửi tiết kiệm theo trình độ học vấn.

N | GTTB | |

THPT hoặc thấp hơn | 52 | 3.5192 |

Trung cấp, Cao đẳng | 26 | 3.5000 |

Đại học | 31 | 3.2366 |

Sau Đại học | 34 | 3.2843 |

Tổng | 143 | 3.3986 |

(Nguồn: Kết quả xử lý số liệu điều tra)

Nhìn vào bảng trên ta có thể thấy thường mức độ hài lòng chung của khách hàng đối với dịch vụ tiền gửi tiết kiệm của NH Agribank chi nhánh Phú Vang của nhóm THPT hoặc thấp hơn là cao nhất. Cao thứ nhì là khách hàng có trình độ trung cấp, cao đẳng. Và hai nhóm khách hàng có trình độ đại hoặc sau đại học là hai nhóm có mức độ hài lòng chung thấp nhất.

Điều này có thế dễ giải thích vì thường khách hàng có trình độ càng cao thì tiêu chuẩn đánh giá chất lượng dịch vụ càng khó. Và nhóm có trình độ học vấn thấp hơn thì sẽ dễ dàng trong việc đánh giá chất lượng dịch vụ hơn. Dựa vào kết quả này phía NH có thể điều chỉnh các yếu tố liên quan sao cho phù hợp với từng nhóm khách hàng nêu trên để được sự đánh giá cao hơn nữa của khách hàng về dịch vụ tiền gửi tiết kiệm.

CHƯƠNG 3

MỘT SỐ GIẢI PHÁP NÂNG CAO CHẤT LƯỢNG TIỀN GỬI TIẾT KIỆM TẠI NGÂN HÀNG AGRIBANK CHI NHÁNH PHÚ VANG

3.1. Định hướng trong việc huy động vốn trong thời gian tới tại ngân hàng Nông Nghiệp Và Phát Triển Nông Thôn Thừa Thiên Huế - chi nhánh Phú Vang

Trong hoạt động của ngân hàng thương mại thì huy động vốn và sử dụng vốn là hai nghiệp vụ chủ yếu và quyết định đến sự tồn tại của ngân hàng. Huy động vốn là điều kiện, tiền đề để thực hiện nghiệp vụ sử dụng vốn và nếu việc sử dụng vốn có hiệu quả sẽ có tác động tích cực trở lại công tác huy động vốn của ngân hàng.

Qua phân tích thực tế ta củng thấy rằng trong những năm qua công tác huy động vốn tại ngân hàng đã đạt được nhiều thành công và kết quả đáng khích lệ. Và để đạt được những kết quả to lớn hơn nữa trong các năm tiếp theo thì ngân hàng cần định hướng, giải pháp phát triển như sau:

- Hoàn thành tốt mọi nhiệm vụ chính trị của ngân hàng, coi trọng hơn nữa công tác cán bộ. Duy trì việc mở các lớp bồi dưỡng nghiệp vụ nâng cao trình độ chuyên môn cho cán bộ nhằm đáp ứng được yêu cầu nhiệm vụ của ngành.

- Nâng cao ý thức chấp hành cơ chế chính sách, tăng cường kiểm tra và kiểm soát nội bộ, giảm thiểu rủi ro.

- Tích cực đây mạnh các biện pháp huy động vốn nằm giữ vững được và phát triển nguồn vốn, từng bước cải thiện và tạo lập một cơ cấu nguồn vốn cân đối, ổn định.

- Tăng cường hơn nữa các sản phẩm và dịch vụ của ngân hàng, làm mới các tiện ích cho những sản phẩm truyền thống của mình.

- Tiếp tục phát huy vai trò lãnh đạo của đảng trong công việc chỉ đạo thực hiện mọi nhiệm vụ kinh doanh. Xây dựng các tiêu chí thi đua thiết thực gắn liền với mọi hoạt động của tổ chức nhằm tạo không khi thi đua sôi nổi trong cơ quan, góp phần thúc đẩy hoạt động kinh doanh phát triển.

- Xây dựng phương án triển khai hoạt động chuyển tiền nhanh, Western union, mở thẻ ATM tại tất cả các điểm giao dịch, đi đôi với tuyên truyền về các sản phẩm mới đến với mọi người