Khóa luận tốt nghiệp GVHD: Th.S Hoàng Thanh Long

Bảng 7. Nguồn vốn huy động theo đối tượng khách hàng của NHNN&PTNT Thừa Thiên Huế - chi nhánh Phú Vang giai đoạn 2011-2013

ĐVT: triệu đồng

Năm 2011 | Năm 2012 | Năm 2013 | 2012/2011 | 2013/2012 | ||||||

Giá Trị | % | Giá Trị | % | Giá Trị | % | +/- | % | +/- | % | |

Tổng nguồn vốn huy động | 153.273 | 100 | 215.515 | 100 | 257.113 | 100 | 62.278 | 40,64 | 41.598 | 19,30 |

1. Dân cư | 128.176 | 83,65 | 165.824 | 76,94 | 192.930 | 75,03 | 37.648 | 29,37 | 27.106 | 16,34 |

2. TCTD | 375 | 0,24 | 657 | 0,30 | 702 | 0,28 | 282 | 75,20 | 45 | 6,85 |

3. TCKT | 24.686 | 16,11 | 49.034 | 22,75 | 63.481 | 24,69 | 24.348 | 98,63 | 14.447 | 29,46 |

Có thể bạn quan tâm!

-

Đánh giá chất lượng dịch vụ tiền gửi tiết kiệm tại ngân hàng nông nghiệp và phát triển nông thôn Thừa Thiên Huế -chi nhánh phú vang giai đoạn 2011 - 2013 - 2

Đánh giá chất lượng dịch vụ tiền gửi tiết kiệm tại ngân hàng nông nghiệp và phát triển nông thôn Thừa Thiên Huế -chi nhánh phú vang giai đoạn 2011 - 2013 - 2 -

Mô Hình Nghiên Cứu Đề Xuất Để Đánh Giá Chất Lượng Tín Dụng Của Agribank- Chi Nhánh Phú Vang

Mô Hình Nghiên Cứu Đề Xuất Để Đánh Giá Chất Lượng Tín Dụng Của Agribank- Chi Nhánh Phú Vang -

Kết Quả Hoạt Động Kinh Doanh Của Ngân Hàng Giai Đoạn 2011 - 2013

Kết Quả Hoạt Động Kinh Doanh Của Ngân Hàng Giai Đoạn 2011 - 2013 -

Kiểm Định Độ Tin Cậy Đối Với Các Biến Quan Sát

Kiểm Định Độ Tin Cậy Đối Với Các Biến Quan Sát -

Đánh Giá Của Khách Hàng Về Chất Lượng Tiền Gửi Theo Thang Đo Của Sự Hài Lòng

Đánh Giá Của Khách Hàng Về Chất Lượng Tiền Gửi Theo Thang Đo Của Sự Hài Lòng -

Giải Pháp Nâng Cao Chất Lượng Dịch Vụ Tiền Gửi Riết Kiệm Tại Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Thừa Thiên Huế - Chi Nhánh Phú Vang

Giải Pháp Nâng Cao Chất Lượng Dịch Vụ Tiền Gửi Riết Kiệm Tại Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Thừa Thiên Huế - Chi Nhánh Phú Vang

Xem toàn bộ 82 trang tài liệu này.

(Nguồn: phòng kế toán NHNN&PTNT Thừa Thiên huế - chi nhánh Phú Vang)

SVTH: Lê Hoàng Sĩ - K44 TKKD41

Từ bảng số liệu trên ta thấy rằng trong 3 chỉ tiêu trên nguồn tiền gửi huy động được từ dân cư luôn chiếm ưu thế, đây là nguồn vốn chủ đạo của NHNN&PTNT Thừa Thiên Huế trong hoạt động kinh doanh của mình. Lượng tiền gửi từ dân cư nhiều và tăng qua các năm vì ưu điểm của loại hình này là có nhiều kỳ hạn gửi khác nhau để khách hàng có thể lựa chọn theo nhu cầu của mình. Cụ thể qua ba năm ta thấy năm 2012 huy động được 165.824 triệu đồng, tăng 37.648 triệu tương ứng tăng 29,37%, năm 2013 so với năm 2012 tăng 27106 triệu đồng tương ứng tăng 16,34%. Với sự phát triển qua các năm như vậy ta thấy được nhu cầu gửi tiền của người dân càng ngày càng cao, tính tiết kiệm của người dân ngày càng được thể hiện rõ ràng hơn. Và có thể nói đây chính là nhóm khách hàng phong phú, đa dạng và tiềm năng nhất của ngân hàng.

Ngoài ra còn có các nguồn huy động từ các tổ chức kinh tế, các tổ chức tín dụng, năm 2011 thì huy động được nguồn vốn từ các nhóm này lần lượt là 24.686 triệu đồng và 375 triệu đồng, qua năm 2012 thì số vốn huy động này tăng lên lần lượt là 49.034 triệu đồng và 657 triệu đồng, và năm 2013 đạt 63.481 triệu đông, 702 triệu đồng tăng lần lượt 14.447 triệu đồng, 45 triệu đồng tưng ứng 29,46%, 6,85% so với năm 2012.

Tóm lại: Nguồn huy động tiền gửi từ dân cư luôn chiếm tỷ trọng tổng số nguồn vốn huy động được. Tuy nhiên trong bối cảnh nền kinh tế cạnh tranh gay gắt như hiện nay thì ngân hàng cần phải chú trọng đến tất cả các nguồn huy động nào có thể huy động, khi đó ngân hàng mới có thể đảm bảo được nguồn vốn cho hoạt động kinh doanh của mình.

Bảng 8. Nguồn vốn huy động theo loại tiền của NHNN&PTNT Thừa Thiên Huế - chi nhánh Phú Vang giai đoạn 2011-2013

ĐVT: triệu đồng

Năm 2011 | Năm 2012 | Năm 2013 | 2012/2011 | 2013/2012 | ||||||

Giá Trị | % | Giá Trị | % | Giá Trị | % | +/- | % | +/- | % | |

Tổng nguồn vốn huy động | 153.273 | 100 | 215.515 | 100 | 257.113 | 100 | 62.278 | 40,64 | 41.598 | 19,30 |

1. VND | 144.654 | 94,40 | 198.431 | 92,07 | 231.964 | 90,21 | 53.777 | 37,18 | 33.533 | 16,9 |

2. Ngoại tệ (quy đổi sang VND) | 8.583 | 5,60 | 17.084 | 7,93 | 25.149 | 9,79 | 8.501 | 99,04 | 8.065 | 47,20 |

(Nguồn: phòng kế toán NHNN&PTNT Thừa Thiên huế - chi nhánh Phú Vang)

Qua bảng nguồn vốn huy động theo loại tiền ta thấy tình hình huy động vốn phân theo loại tiền của NHNN&PTNT Thừa Thiên Huế chi nhánh Phú Vang thì nguồn huy động vốn chủ yếu vẫn là đồng nội tệ, với tỷ lệ luôn chiếm trên 90% tổng nguồn vốn huy động. Ta thấy tỷ trong nguồn vốn huy động từ VND luôn cao và tăng đều qua các năm. Cụ thể năm 2012 là 198.431 triệu đồng, tăng 53.777 triệu đồng tương ứng 37,18% so với năm 2011, bước sang năm 2013 thì con số này đạt được là 231.964 triệu đồng tăng 16,9% tương ứng 33.533 triệu đồng so vơi năm 2012. Với các chính sách lãi suất phù hợp và linh hoạt đã thu hút được một lượng khách gửi tiền vào ngân hàng ngày càng tăng. Với lãi suất nội tệ biến động qua các năm đã tạo được một sự hấp dẫn không nhỏ cho người dân đi gửi tiền bằng VND tăng lên. Chính nguồn lợi từ việc có lãi suất cao bên cạnh đó lại được đảm bảo an toàn cho đồng tiền nên khách hàng yên tam gửi tiền vào ngan hàng. Mặt khác trong những năm qua ngân hàng liên tục đua ra những chính sách ưu đãi để thu hút được lượng tiền nhàn rỗi trong dân cư.

Về huy động bằng ngoại tệ củng rất được ngân hàng chú ý trong những năm qua, địa bàn huyên phú vang là môt huyện có só người đi nước ngoài củng không hề nhỏ và họ thường gửi tiền về cho gia đình mình sử dụng vào các mục đích khác nhau, và khi

số tiền đó dư ra họ thường gửi tiết kiệm để đảm bảo cho cuộc sống an sinh của mình. Vì vậy số tiền huy động được củng có những tín hiệu khả quan qua các năm, ta thấy năm 2012 số tiền huy động được khi quy đổi ra VND là 17.084 triệu đồng tăng 8.501 triệu đồng tương ứng tăng 99,04%. Tiếp tục đà tăng khi bước sang năm 2013 thi huy động được 25.149 triệu đồng tăng 47,20% tương ứng tăng 8.065 triệu đồng. Tuy vậy do sự biến động thất thường của các đồng ngoại tệ qua các năm nên để tăng được huy động đồng ngoại tệ củng là một nhiệm vụ tương đối khó khăn dành cho ngân hàng.

2.4. Đánh giá của khách hàng về chất lượng tiền gửi tại NH Agribank chi nhánh Phú Vang

2.4.1. Thông tin chung về mẫu nghiên cứu

Ứng với 150 bảng hỏi điều tra được phát ra và đã thu về được 143 bảng hỏi hợp lệ thì có thể nhận thấy được mẫu điều tra có những đặc điểm như sau:

-Về giới tính và độ tuổi:

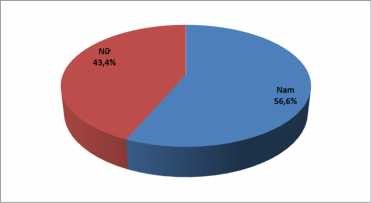

Bảng 9: Mẫu điều tra về giới tính

Tần số | Tỷ lệ (%) | |

Nam | 81 | 56,6 |

Nữ | 62 | 43,4 |

Tổng | 143 | 100 |

(Nguồn: Kết quả xử lý số liệu trên phần mềm SPSS)

Dựa vào bảng số liệu trên có thể nhận thấy được rằng giới tính nam và nữ có sự chênh lệch nhau rất ít, cụ thể là nam chiếm 56,6% và nữ chiếm 43,4%. Điều này cũng đúng với thực tế thì việc sử dụng sản phẩm dịch vụ của ngân hàng củng không phân biệt về giới tính. Do đó, với kết quả trên và cơ cấu mẫu về giới tính cho thấy tính đại diện của mẫu vẫn đảm bảo.Và tỷ lệ giới tính đó được biểu qua biểu đồ sau:

Hình 5: Cơ cấu về giới tính của mẫu điều tra

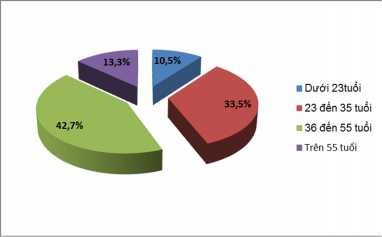

Về độ tuổi sự chênh lệch ở đây cũng khá là rõ ràng. Và nó được thể hiên bằng bảng số liệu và biểu đồ sau:

Bảng 10: Mẫu điều tra theo độ tuổi

Tần số | Tỷ lệ (%) | |

Dưới 23tuổi | 15 | 10,5 |

23 đến 35 tuổi | 48 | 33,5 |

36 đến 55 tuổi | 61 | 42,7 |

Trên 55 tuổi | 19 | 13,3 |

Tổng | 143 | 100.0 |

(Nguồn: Kết quả xử lý số liệu trên phần mềm SPSS)

Như vây, trong tổng số 143 khách hàng tham gia phỏng vấn, thì có đến 109 khách hàng, tương đương 76,2% nằm trong độ tuổi từ 23 đến 55 tuổi. Điều này cũng dễ giải thích, bởi lẽ những người dưới 23 tuổi đa phần là những sinh viên và những người có thu nhập chưa thật sự ổn định do vậy họ rất ít gửi tiền vào ngân hàng . Bên cạnh đó là nhóm người có độ tuổi từ 23 đến 55 đây là những nhóm người thông thường đã có thu nhập ổn định, có địa vị và chổ đứng trong xã hội, nên nhu cầu gửi tiền tiết kiệm tại ngân hàng sẽ cao hơn. Nhưng cũng không nên lơ là hai nhóm khách

hàng dưới 23 tuổi và đặc biệt là nhóm khách hàng trên 55 tuổi. Vì thường thì nhóm khách hàng trên 55 sẽ có nhi cầu gửi tiết kiệm để đảm bảo tài chính lúc về già của họ.

Hình 6: Cơ cấu về độ tuổi của mẫu điều tra

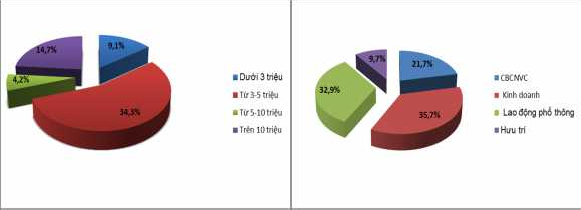

-Về nghề nghiệp và thu nhập trung bình hàng tháng

Bảng 11: Mẫu điều tra theo nghề nghiệp

Tần số | Tỷ lệ (%) | |

CBCNVC | 31 | 21,7 |

Kinh doanh | 51 | 35,7 |

Lao động phổ thông | 47 | 32,9 |

Hưu trí | 14 | 9,7 |

Tổng | 143 | 100 |

(Nguồn: Kết quả xử lý số liệu trên phần mềm SPSS)

Thông qua 143 mẫu điều tra thì có thể nhận thấy được rằng khách hàng tới giao dịch ở ngân hàng chiếm phần lớn là làm kinh doanh và lao động phổ thông chiếm lần lượt là 35,7% và 32,9%. Điều này củng đúng với thực tế ở địa bàn huyện Phú Vang, khi mà đa số người dân ở đây làm trong các lĩnh vực nông- lâm- ngư nghiệp và kinh doanh mua bán nhỏ lẻ. Tiếp đến là cán bộ công nhân viên chức chiếm 21,7%, đây

chính là lượng khách hàng tiềm năng của ngân hàng khi mà lực lượng này có thu nhập rất ổn định. Cuối cùng là lực lượng hưu trí chiếm 9,1%.

Đối với thu nhập của các khách hàng đã được điều tra thì chiếm số đông trong mẫu là khách hàng có mức thu nhập từ 5 triệu đến 10 triệu và nhóm thứ hai là khách hàng có mức thu nhập từ 3 triệu đến 5 triệu. Hai nhóm này có tỷ lệ lần lượt là 42.0% và 34,3%. Đây là mức thu nhập tương đối ổn định đối với tình hình kinh tế của những người dân ở địa bàn huyện phú vang. Với mức thu nhập này họ có thể dành một khoản để gửi vào ngân hàng phục vụ cho mục đích sau này của cá nhân hay gia đình mình. Đối với nhóm khách hàng có mức thu nhập dưới 3 triệu tập trung ở nhóm khách hàng là sinh viên và những người có thu nhập không ổn định chỉ chiếm 9,1%. Còn những khách hàng có mức thu nhập khá cao trên 10 triệu đồng 1 tháng ở đây chủ yếu là cán bộ công nhân viên chức chiếm 14,7%, tuy nhiên số lượng người có thu nhập ở mức cao này ở địa bàn vẫn còn rất ít.

Bảng 12: Mẫu điều tra theo thu nhập hàng tháng

Tần số | Tỷ lệ (%) | |

Dưới 3 triệu | 13 | 9,1 |

Từ 3-5 triệu | 49 | 34,3 |

Từ 5-10 triệu | 60 | 42.0 |

Trên 10 triệu | 21 | 14,7 |

Tổng | 143 | 100.0 |

(Nguồn: Kết quả xử lý số liệu trên phần mềm SPSS)

Để có thể hình dung rõ hơn về cơ cấu nghề nghiệp và thu nhập hàng tháng của khách hàng được điều tra thì nghiên cứu tiến hành lập đồ thị bằng hình vẽ về hai yêu tố này như sau:

Hình 7: Cơ cấu về nghề nghiệp và thu nhập của mẫu điều tra

-Về thời gian sử dụng dịch vụ

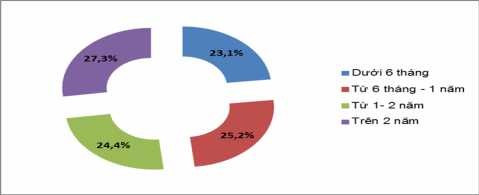

Bảng 13: Mẫu điều tra về thời gian giao dịch

Tần số | Tỷ lệ (%) | |

Dưới 6 tháng | 33 | 23,1 |

Từ 6 tháng - 1 năm | 36 | 25,2 |

Từ 1- 2 năm | 35 | 24.5 |

Trên 2 năm | 39 | 27,3 |

Tổng | 143 | 100.0 |

(Nguồn: Kết quả xử lý số liệu trên phần mềm SPSS)

Hình 8: Cơ cấu về thời gian giao dịch của mẫu điều tra

Trong số những khách hàng được điều tra thì thời gian sử dụng các dịch vụ của họ tại NH Agribank chi nhánh Phú Vang tương đối đồng đều nhau, không có sự chênh lệch nhau nhiều ở các khoảng thời gian là dưới 6 tháng, từ 6 tháng-1năm và từ 1-2 năm. Ngoài ra với khách hàng có thời gian giao dịch trên 2 năm chiếm tỷ lệ lớn nhất là 27,3%. Điều này cho thấy Agribank là NH uy tín, có quan hệ lâu dài được khách hàng tin tưởng hợp tác.

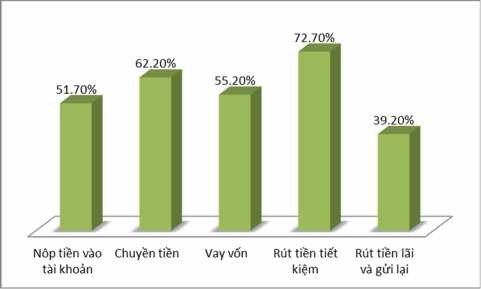

Loại giao dịch | Tỷ lệ thành phần(%) | ||

Tần số | Tỷ lệ(%) | ||

Nôp tiền vào tài khoản | 74 | 18,4 | 51,7 |

Chuyền tiền | 89 | 22,1 | 62,2 |

Vay vốn | 79 | 19,7 | 55,2 |

Rút tiền tiết kiệm | 104 | 25,9 | 72,7 |

Rút tiền lãi và gửi lại | 56 | 13,9 | 39,2 |

Tổng | 402 | 100 | |

2.4.2. Thống kê các giao dịch của khách hàng tại NH Agribank Phú Vang Bảng 14: Thống kê các loại giao dịch của khách hàng

(Nguồn: Kết quả xử lý số liệu điều tra)

Hình 9: Giao dịch thực hiện tại ngân hàng

Nhận xét:

Qua biểu đồ trên cho thấy trong số những khách hàng được phỏng vấn thì giao dịch rút tiền tiết kiệm tại NH Agribank chi nhánh Phú Vang chiếm tỷ lệ nhiều nhất với 72,7%. Điều này cho thấy bên cạnh việc gửi tiền tiết kiệm thì một số cá nhân cũng có nhu cầu khá lớn để rút tiền tiết kiệm. Trong đó có một số khách hàng rút tiền tiết kiệm trước kì hạn vì một số lý do riêng. Giao dịch thứ hai chiếm 62,2% đó là dịch vụ chuyển tiền. Mặt khác, khách hàng vay vốn chiếm tỷ lệ thứ 3 với 55,2%. Mục đích chủ yếu của khách hàng khi vay vốn tại ngân hàng là cần tiền xây dựng nhà cửa hoặc kinh doanh và một số lý do khác như phục vụ cho nhu cầu ăn học của con em mình..... Nộp tiền vào tài khoản, rút tiền lãi và gửi lại được khách hàng thực hiện với tỷ lệ thấp hơn. Việc nắm bắt chính xác được các mục đích của khách hàng khi gửi tiền sẽ giúp ngân hàng chủ động triển khai các hoạt động nhằm đáp ứng mục đích của khách hàng, giúp ngân hàng thu hút được nhiều khách hàng tiềm năng hơn nữa trong tương lai.

2.4.3. Lý do khách hàng lựa chọn NH Agribank chi nhánh Phú Vang giao dịch

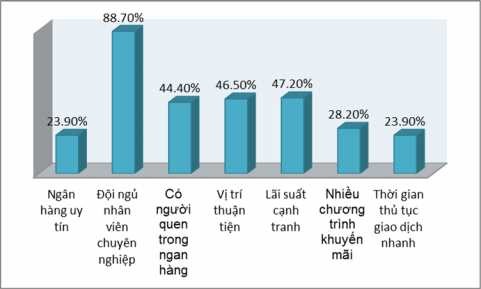

Bảng 15: Thống kê lý do khách hàng lựa chọn NH Agribank chi nhánh Phú Vang giao dịch

Tỷ lệ thành phần(%) | |||

Tần số | Tỷ lệ(%) | ||

Ngân hàng uy tín | 34 | 7,9 | 23,9 |

Đội ngủ nhân viên chuyên nghiệp | 126 | 29,3 | 88,7 |

Có người quen trong ngan hàng | 63 | 14,7 | 44,4 |

Vị trí thuận tiện | 66 | 15,3 | 46,5 |

Lãi suất cạnh tranh | 67 | 15,6 | 47,2 |

Nhiều chương trình khuyến mãi | 40 | 9,3 | 28,2 |

Thời gian thủ tục giao dịch nhanh | 34 | 7,9 | 23,9 |

Tổng | 430 | 100 |

(Nguồn: Kết quả xử lý số liệu điều tra)

Hình 10: Lý do khách hàng lựa chọn NH để giao dịch

Nhận xét:

Qua biểu đồ trên cho thấy phần lớn khách hàng lựa chọn NH Agribank chi nhánh Phú Vang vì NH này định vị trong tâm trí khách hàng là một NH thương mại có đội "ngũ nhân viên chuyên nghiệp" khi có đến 88,7% người được hỏi chọn lý do này. . Yếu tố "NH có vị trí giao thuận tiện cho giao dịch" cũng được khách hàng đánh giá khá cao với 46,5% bởi vì tính tiện lợi, đi lại dễ dàng giúp cho khách hàng tiết kiệm được thời gian. Các lý do khác được khách hàng đưa ra với tỷ lệ thấp hơn là "NH có nhiều chương trình khuyến mãi", "NH uy tín".

2.4.4. Kiểm định độ tin cậy của các biến số phân tích với hệ số Cronbach’s Alpha

2.4.4.1. Thang đo các thành phần chất lượng tiền gửi tiết kiệm.

Để kiểm định độ tin cậy của các yếu tố phân tích, nghiên cứu trong đề tài sử dụng phương pháp hệ số tin cậy Cronbach’s Alpha cũng như hệ số tin cậy cho toàn bộ bảng câu hỏi được sử dụng để điều tra phỏng vấn.

Hệ số Cronbach’s Alpha là một phép kiểm định thống kê về mức độ chặt chẽ mà các mục hỏi trong thang đo tương quan với nhau. Hệ số này sẽ cho biết các đo lường có liên kết với nhau hay không.

Phương pháp này cho phép người phân tích loại bỏ những biến không phù hợp và hạn chế các biến rác trong mô hình nghiên cứu vì nếu không chúng ta không thể biết được chính xác độ biến thiên cũng như độ lỗi của các biến. Theo đó, chỉ những biến có Hệ số tương quan tổng biến phù hợp (Corrected Item-Total Correlation) lớn hơn 0,3 và có Hệ số Alpha lớn hơn 0,6 mới được xem là chấp nhận được và thích hợp đưa vào phân tích những bước tiếp theo (Nunnally và BernStein, 1994). Cũng theo nhiều nhà nghiên cứu, nếu Cronbach’s alpha đạt từ 0,8 trở lên thì thang đo lường là tốt và mức độ tương quan sẽ càng cao hơn.

Tiến hành kiểm định bằng phần mềm SPSS 18.0, nghiên cứu có kết quả phân tích trình bày trong bảng dưới đây