- Tiêu chí Collinearity Diagnostics (chuẩn đoán hiện tượng đa cộng tuyến) với hệ số phóng đại phương sai VIF (Variance inflation factor) của các biến độc lập trong mô hình < 2 và độ chấp nhận các biến trong mô hình đều đạt được tiêu chuẩn (Tolerance > 0,0001). Vì vậy, mối quan hệ giữa các biến độc lập là không đáng kể và không ảnh hưởng đến kết quả giải thích của mô hình.

- Bốn thành phần độc lập đều có giá trị Sig. nhỏ hơn mức ý nghĩa 5%, do vậy về mặt thống kê các thành phần này ảnh hưởng đáng kể đến mức độ hài lòng của khách hàng.

- Phương trình hồi quy tuyến tính bội thể hiện mối quan hệ giữa sự hài lòng của khách hàng và 4 biến độc lập được xây dựng như sau:

HL = 0.243 + 0.286PTTC + 0.169DU + 0.154NL + 0.353CT

Từ phương trình trên, ta thấy sự hài lòng của khách hàng có liên quan đến các yếu tố Phương tiện hữu hình và Sự tin cậy, Sự đáp ứng, Năng lực phục vụ và Sự cảm thông của nhân viên. Mối quan hệ này thuận chiều với nhau (hệ số Beta chuẩn hóa các biến độc lập đều > 0).

Với hệ số Beta chuẩn hoá là 0.353, cao nhất so với hệ số Beta chuẩn hoá của các biến còn lại nên yếu tố CT có ảnh hưởng lớn đến sự hài lòng của khách hàng. Vì vậy, ngân hàng phải tập trung nỗ lực để cải thiện năng lực, trình độ nhân viên nhằm tìm hiểu, nằm bắt tâm tư và đáp ứng nhu cầu khách hàng ngày một tốt hơn.

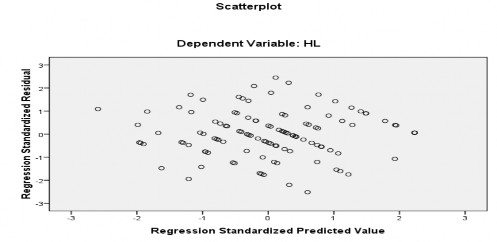

Hình 2.2: Biểu đồ phần dư của mô hình hồi quy

Biểu đồ phân tán giữa phần dư và các giá trị dự đoán của mô hình hồi quy tuyến tính cho thấy các giá trị phần dư phân tán một cách ngẫu nhiên trong một vùng xung quanh

đi qua tung độ 0 cùng độ lệch chuẩn Std. Dev = 0.99 tức là gần bằng một, do đó có thể kết luận rằng giả thuyết phân phối chuẩn cũng như liên hệ tuyến tính không bị vi phạm.

2.2.5. Một số kiểm định

Các yếu tố ảnh hưởng đến sự hài lòng của khách hàng có thành phần đặc điểm cá nhân của những đối tượng khảo sát. Trong phần này sẽ tiến hành kiểm định các thuộc tính cá nhân: giới tính, độ tuổi, nghề nghiệp và thu nhập có sự khác biệt nhau không liên quan đến sự hài lòng của khách hàng đối với dịch vụ thu hộ tiền điện bằng các kỹ thuật kiểm định về trị trung bình của 2 tổng thể – mẫu độc lập (Independent-sample T-test) và kiểm định phương sai một yếu tố (Oneway ANOVA).

2.2.5.1. Kiểm định sự hài lòng của KH thay đổi theo giới tính

Kiểm định cặp giả thuyết:

- Ho: Mức độ hài lòng đối với dịch vụ thu hộ tiền điện không thay đổi theo giới tính.

- H1: Mức độ hài lòng đối với dịch vụ thu hộ tiền điện thay đổi theo giới tính.

Bảng 2.11: Kiểm định Independent T-test về sự thay đổi mức độ hài lòng của KH đối với dịch vụ thu hộ tiền điện theo giới tính.

Levene's Test for Equality of Variances | T-test for Equality of Means | |||||||||

F | Sig. | T | Df | Sig. (2- tailed) | Mean Difference | Std. Error Difference | 95% Confidence Interval of the Difference | |||

Lower | Upper | |||||||||

HL | Equal variances assumed | .196 | .659 | .110 | 110 | .913 | .01670 | .15222 | -.28496 | .31836 |

Equal variances not assumed | .113 | 43.03 | .911 | .01670 | .14827 | -.28231 | .31570 | |||

Có thể bạn quan tâm!

-

Đánh giá chất lượng dịch vụ thu hộ tiền điện tại ngân hàng thương mại cổ phần kỹ thương Việt Nam chi nhánh Huế - 1

Đánh giá chất lượng dịch vụ thu hộ tiền điện tại ngân hàng thương mại cổ phần kỹ thương Việt Nam chi nhánh Huế - 1 -

Đánh giá chất lượng dịch vụ thu hộ tiền điện tại ngân hàng thương mại cổ phần kỹ thương Việt Nam chi nhánh Huế - 2

Đánh giá chất lượng dịch vụ thu hộ tiền điện tại ngân hàng thương mại cổ phần kỹ thương Việt Nam chi nhánh Huế - 2 -

Tổng Quan Về Ngân Hàng Tmcp Kỹ Thương Việt Nam - Chi Nhánh Huế

Tổng Quan Về Ngân Hàng Tmcp Kỹ Thương Việt Nam - Chi Nhánh Huế -

Đánh Giá Chất Lượng Dịch Vụ Thu Hộ Tiền Điện Tại Ngân Hàng Thương Mại Cổ Phần Kỹ Thương Việt Nam - Chi Nhánh Huế

Đánh Giá Chất Lượng Dịch Vụ Thu Hộ Tiền Điện Tại Ngân Hàng Thương Mại Cổ Phần Kỹ Thương Việt Nam - Chi Nhánh Huế -

Đánh giá chất lượng dịch vụ thu hộ tiền điện tại ngân hàng thương mại cổ phần kỹ thương Việt Nam chi nhánh Huế - 6

Đánh giá chất lượng dịch vụ thu hộ tiền điện tại ngân hàng thương mại cổ phần kỹ thương Việt Nam chi nhánh Huế - 6 -

Đánh giá chất lượng dịch vụ thu hộ tiền điện tại ngân hàng thương mại cổ phần kỹ thương Việt Nam chi nhánh Huế - 7

Đánh giá chất lượng dịch vụ thu hộ tiền điện tại ngân hàng thương mại cổ phần kỹ thương Việt Nam chi nhánh Huế - 7

Xem toàn bộ 59 trang tài liệu này.

Từ kết quả kiểm định cho thấy: ở mức ý nghĩa thống kê 5% không có sự khác biệt trung bình giữa nam và nữ trong kết quả đánh giá mức độ hài lòng (giá trị Sig. của kiểm

định t = 0.659 > 0.05). Nghĩa là giới tính không ảnh hưởng đến kết quả đánh giá về mức độ hài lòng.

Như vậy, có thể kết luận rằng yếu tố giới tính không ảnh hưởng đến sự hài lòng của KH. Và như vậy kết quả sẽ là cơ sở cho gợi ý chính sách của ngân hàng vì không có sự thiên lệch thông tin sự hài lòng theo giới tính.

2.2.5.2. Kiểm định sự hài lòng của KH thay đổi theo độ tuổi

Xem xét ảnh hưởng độ tuổi của đối tượng được khảo sát đến sự hài lòng của khách hàng với dịch vụ, ta tiến hành kiểm định cặp giả thuyết:

- Ho: Mức độ hài lòng đối với dịch vụ thu hộ tiền điện không thay đổi theo độ tuổi.

- H1: Mức độ hài lòng đối với dịch vụ thu hộ tiền điện thay đổi theo độ tuổi. Sẽ kết luận kết quả kiểm định theo nguyên tắc:

- Chấp nhận Ho nếu Sig. > 0.05.

- Bác bỏ Ho nếu Sig. < 0.05.

Kết quả phân tích cho thấy: Kiểm định F có giá trị Sig. = 0.154 > 0.05, có thể kết luận rằng độ tuổi không ảnh hưởng đến mức độ đánh giá sự hài lòng của khách hàng. Và như vậy kết quả nghiên cứu cho thấy không có sự thiên lệch thông tin sự hài lòng theo độ tuổi.

2.2.5.3. Kiểm định sự hài lòng của KH thay đổi theo nghề nghiệp và thu nhập

Tương tự, tiến hành kiểm định 2 giả thuyết:

- Ho: Mức độ hài lòng đối với dịch vụ thu hộ tiền điện không thay đổi theo nghề nghiệp.

- Ho: Mức độ hài lòng đối với dịch vụ thu hộ tiền điện không thay đổi theo thu nhập.

Qua kết quả phân tích: Kiểm định F của 2 kiểm định lần lượt có giá trị Sig. là 0.630 và 0.063 (> 0.05) nên có thể kết luận nghề nghiệp và thu nhập không ảnh hưởng đến mức độ đánh giá sự hài lòng chung của khách hàng.

2.2.6. Đánh giá chất lượng dịch vụ thu hộ tiền điện tại NHTMCP Kỹ Thương Việt Nam – Chi nhánh Huế

Quá trình phân tích và kiểm định dữ liệu đã cho thấy thang đo chất lượng dịch vụ được cấu thành từ những nhân tố như: Phương tiện hữu hình, Tin cậy, Năng lực phục vụ, Đáp ứng và Cảm thông của nhân viên ngân hàng. Phần tiếp theo sẽ đi sâu phân tích ảnh hưởng từng nhân tố trên đến mức độ hài lòng của khách hàng khi sử dụng dịch vụ thu hộ tiền điện tại NH Techcombank – Chi nhánh Huế.

2.2.6.1. Về sự cảm thông

Đây là thành phần tác động nhiều nhất đến mức độ hài lòng của khách hàng (hệ số Beta chuẩn hoá là 0.353). Điều này chứng tỏ, hiện nay khách hàng rất coi trọng sự cảm thông đến từ đội ngũ chuyên viên khách hàng, xem đó là thước đo chính để đánh giá chất lượng dịch vụ của ngân hàng họ đang sử dụng.

Trong thành phần này, yếu tố “Nhân viên ngân hàng hiểu rõ nhu cầu của khách hàng” được khách hàng đánh giá cao nhất với điểm số trung bình là 4.08. Kết quả này có được là do quá trình đổi mới tư duy phục vụ khách hàng của Techcombank. Khách hàng chính là “thượng đế”, Techcombank luôn chú ý đến dịch vụ sau bán hàng, thực hiện các chương trình chăm sóc khách hàng dành riêng cho khách hàng thân quen.

Một yếu tố khác của thành phần là “Nhân viên ngân hàng làm việc vào những giờ thuận tiện cho khách hàng” xếp vị trí kế tiếp với điểm số trung bình là

3.70. Khách hàng có sự hài lòng tương đối về yếu tố này. Với lượng khách hàng giao dịch lớn nhưng số lượng chuyên viên quản lý lại ít hơn rất nhiều, nhưng ngân hàng luôn tạo mọi điều kiện tối đa để phục vụ cho khách hàng: làm việc từ 7h30 – 17h hằng ngày. Khách hàng là cán bộ nhân viên có thể giao dịch vào buổi trưa, sau những giờ làm việc hành chính.

2.2.6.2. Về phương tiện hữu hình và sự tin cậy

Thành phần cấu thành bởi 2 nhân tố là phương tiện hữu hình và sự tin cậy với hệ số Beta chuẩn hóa cao thứ 2 là 0.286.

Theo đánh giá của khách hàng, yếu tố TC01 (Mọi thông tin cá nhân của khách hàng được ngân hàng bảo mật hoàn toàn) và TC03 (Cảm thấy an toàn khi khi sử dụng sản phẩm cho vay của Ngân hàng) có số điểm cao nhất là 4.05 và 3.90. Như vậy, khách hàng đã đánh giá Techcombank là một trong những ngân hàng uy tín, mang lại sự an tâm tối đa cho khách hàng.

Khách hàng cũng đánh giá rất cao các yếu tố “Nhân viên ngân hàng có trang phục gọn gàng, lịch sự”, “Cách bố trí vị trí phòng giao dịch, quầy giao dịch hợp lý, giúp khách hàng thuận tiện trong giao dịch” và “Các trang bị hỗ trợ cho việc thực hiện dịch vụ đầy đủ: bút, giấy tờ,…”. Đạt được kết quả này là do ngân hàng đã có chiến lược đầu tư đồng bộ, tăng cường đào tạo nhân sự và đưa ra một tiêu chuẩn thống nhất khi lựa chọn địa điểm, thiết kế, xây dựng trụ sở làm việc nhằm tạo nên hình ảnh chuyên nghiệp, hiện đại trong mắt khách hàng. Đặc biệt các Phòng Giao Dịch của Techcombank luôn đặt tại các vị trí trung tâm thuận lợi cho mọi người có thể dễ dàng giao dịch.

2.2.6.3. Về sự đáp ứng

Thành phần này có hệ số Beta chuẩn hoá cao (0.169), thể hiện nhân tố này tác động rất nhiều đến sự hài lòng của khách hàng. Sự cảm thông chính là sự quan tâm, chăm sóc khách hàng ân cần, dành cho khách hàng sự đối xử chu đáo, tốt nhất có thể giúp cho khách hàng cảm thấy mình là “thượng khách” của ngân hàng và luôn được đón tiếp nồng hậu mọi lúc mọi nơi.

Yếu tố “Nhân viên ngân hàng luôn hướng dẫn khách hàng các thủ tục đăng ký một cách tận tình, đầy đủ, dễ hiểu” được khách hàng đánh giá cao nhất với điểm số trung bình là 4.12. Điều này xuất phát từ thực tế: khách hàng vốn quen với các hóa đơn tiền điện và phương thức thanh toán bằng tiền mặt. KH sẽ cảm thấy lạ lẫm khi chuyển sang dịch vụ thu hộ tiền điện. Nhưng với sự chỉ dẫn tận tình, chu đáo thì KH cảm thấy yên tâm, hiểu rõ.

2.2.6.4. Về năng lực phục vụ

Đây là thành phần tác động lớn thứ 3 đến mức độ hài lòng của khách hàng (hệ số Beta chuẩn hoá là 0.154). Điều này cho thấy rằng khách hàng rất coi trọng yếu tố năng lực phục vụ.

Trong thành phần này, khách hàng đánh giá rất cao yếu tố “Nhân viên ngân hàng giải đáp mọi thắc mắc của khách hàng một cách rõ ràng và chuyên nghiệp” và “Thông tin cung cấp cho khách hàng luôn kịp thời, đầy đủ và dễ hiểu” với số điểm trung bình cao 4.03 và 3.79. Khách hàng có sự hài lòng cao về 2 yếu tố này vì qua khách hàng có thể liên lạc với ngân hàng mọi lúc, mọi nơi để được tư vấn, giải đáp thỏa đáng các thắc mắc, yêu cầu liên quan đến dịch vụ.

Ngoài ra, phần lớn khách hàng cho rằng “Thái độ niềm nở của nhân viên với khách hàng” là chấp nhận được (điểm số trung bình đạt 3.42). Với thực tế phải quản lý số khách hàng rất lớn mà vẫn phải đảm bảo tiến độ làm việc nên con số này có thể chấp nhận được. Tuy nhiên chuyên viên khách hàng cần chú trọng cải thiện ở yếu tố này.

Chương 3:

MỘT SỐ GIẢI PHÁP NÂNG CAO CHẤT LƯỢNG DỊCH VỤ THU HỘ TIỀN ĐIỆN TẠI NGÂN HÀNG

THƯƠNG MẠI KỸ THƯƠNG VIỆT NAM - CHI NHÁNH HUẾ

Mục đích của nghiên cứu này là tìm ra giải pháp đúng đắn để nâng cao chất lượng dịch vụ cũng như làm cho khách hàng có cảm nhận tốt về chất lượng dịch vụ thu hộ tiền điện tại Techcombank, từ đó nâng cao lợi thế cạnh tranh của Techcombank. Và với kết quả nghiên cứu định lượng ở chương 2 cho thấy, hiện nay bên cạnh hoạt động dịch vụ đã và đang đáp ứng được nhu cầu của khách hàng thì vẫn còn tồn tại những vấn đề khiến khách hàng chưa thật sự hài lòng. Những giải pháp được đưa ra trong chương này nhằm khắc phục, hạn chế những mặt còn tồn đọng đó. Theo đó, các giải pháp được trình bày bao gồm:

- Giải pháp về sự cảm thông.

- Giải pháp về năng lực phục vụ.

- Giải pháp về sự đáp ứng.

- Giải pháp về phương tiện hữu hình và tin cậy.

3.1. Giải pháp về sự cảm thông

Đây là nhóm yếu tố có tác động mạnh nhất đến sự hài lòng của khách hàng về chất lượng dịch vụ thu hộ tiền điện tại Techcombank – Chi nhánh Huế. Yếu tố con người là phần cốt lõi tạo nên sự thành công và sự quan tâm của ngân hàng đối với khách hàng càng nhiều thì sự cảm thông sẽ càng tăng. Vì vậy, các giải pháp đưa ra cần phải ưu tiên tập trung cải thiện hiệu quả của các thành phần này, cụ thể:

- Trong một vài trường hợp, khách hàng sẽ gặp phải một vài sự cố: KH đã thanh toán tiền điện qua ngân hàng nhưng đồng thời người thân vẫn nộp tiền mặt tại nhà; KH đã thanh toán qua ngân hàng nhưng công ty điện lực vẫn thông báo nợ cước... Những sự cố này gây ảnh hưởng đến sự hài lòng của khách hàng. Vì vậy, các chuyên viên cần cảm thông, hiểu rõ trường hợp khách hàng đang gặp sự cố rồi hướng dẫn kỹ lưỡng các quy trình để khắc phục, hoàn tiền lại cho khách hàng.

- Dịch vụ thu hộ tiền điện có là một dịch vụ còn khá mới tại Huế nên KH sẽ có những thắc mắc về dịch vụ. Vì vậy, chuyên viên cần hiểu rõ tâm lý KH, quan tâm hướng dẫn đúng mức, chủ động trao đổi với KH.

3.2. Giải pháp về phương tiện hữu hình và sự tin cậy

Qua phương trình hồi quy, nhân tố phương tiện hữu hình và độ tin cậy chiếm nhiều biến quan sát và có hệ số Beta chuẩn hóa rất cao, cho thấy mức độ hài lòng của khách hàng đối với dịch vụ liên quan mật thiết với nhân tố này và điểm trung bình của các biến trong nhân tố này đều đạt ở mức khá cao. Vì vậy, để tiếp tục khẳng định vị thế của mình, Techcombank cần có chiến lược lâu dài nhằm không ngừng xây dựng và củng cố hình ảnh về tính năng động, hiện đại và đa tiện ích. Do đó, tôi xin đưa ra một số giải pháp như sau:

- Tăng cường quảng bá hình ảnh sản phẩm. Vì thực tế hiện nay, mặc dù dịch vụ thu hộ tiền điện đã được rất nhiều người biết đến, nhưng để biết được lợi ích cũng như tính thuận tiện, nhanh gọn của dịch vụ thì chưa nhiều khách hàng thấu hiểu. Vì vậy, cần phổ biến rộng rãi dịch vụ cho nhiều khách hàng biết đến.

- Tài liệu, tờ rơi về dịch vụ thu hộ tiền điện: Các tờ rơi có thiết kế đơn giản không hấp dẫn người đọc, nội dung còn nghèo nàn chưa được cập nhật các thông tin mới… Vì vậy, để khách hàng có cơ hội tiếp cận được những lợi ích mang lại từ dịch vụ, ngân hàng cần thực hiện những việc sau: rà soát lại tất cả các tờ rơi hiện đang sử dụng nhằm loại bỏ những tờ rơi nào mà thông tin dịch vụ đã quá cũ hoặc có thiết kế quá sơ sài, nội dung chồng chéo lên nhau.

- Mở rộng hệ thống phòng giao dịch, thành lập các phòng giao dịch mới để phục vụ nhu cầu của khách hàng. Tuy nhiên Ngân hàng cần có kế hoạch dự báo sự phát triển của thị trường trong tương lai trước khi lựa chọn thuê địa điểm để mở thêm các phòng giao dịch mới, tránh tình trạng chỉ sau một thời gian ngắn đã phải nâng cấp, mở rộng gây lãng phí.

3.3. Giải pháp về sự đáp ứng

Theo kết quả khảo sát ở chương 2 với điểm trung bình của các yếu tố về mức đáp ứng là khá cao. Tuy nhiên, nếu đi sâu vào phân tích, ta thấy còn có một số yếu tố khách hàng chưa thực sự hài lòng. Vì vậy, một số giải pháp được đưa ra như sau:

- Nhằm mục đích kích cầu, hướng người dân tiến đến phương thức thanh toán không dùng tiền mặt; tăng cường sự kiểm soát, quản lý của Nhà nước, minh bạch và chống thất thu thuế, ngân hàng triển khai các chương trình khuyến mãi như: giảm 10% khi thanh toán hóa đơn tiền điện lần đầu tiên qua các kênh Internet Banking, Mobile Banking,... hay tặng các phần quà cho khách hàng đến thanh toán tiền điện tại các phòng giao dịch.

- Đội ngũ chuyên viên mới cần được đào tạo đầy đủ các nghiệp vụ, hiểu rõ các sản phẩm mới để có thể giải đáp các thắc mắc nhiều chiều của KH. Bởi lẽ, dịch vụ thu hộ tiền điện là một dịch vụ còn khá mới tại thị trường Huế, chuyên viên cần nhanh nhạy nắm bắt tâm lý khách hàng, chủ động trao đổi và hướng dẫn nhiệt tình cho các "thượng đế".

- Cần xây dựng thêm một vài phòng giao dịch ở khu công nghiệp Phú Bài thuộc thị xã Hương Thủy - tỉnh Thừa Thiên Huế để phục vụ cho nhu cầu của phần lớn công nhân công ty Hanes Brand Inc. Thực tế, Techcombank tiến hành chi trả lương qua thẻ ATM cho hơn 4000 công nhân tại đây. Việc thanh toán hóa đơn tiền điện qua thẻ ATM thực sự là một dịch vụ nhanh gọn, tiện ích cho các anh chị công nhân cũng như cán bộ nhân viên. Bên cạnh đó, khoảng cách giữa các phòng giao dịch Techcombank và công ty Hanes Brand Inc khá xa. KH phải mất quãng đường dài để có thể giao dịch được với ngân hàng.

3.4. Giải pháp về năng lực phục vụ

- Nâng cao chất lượng đội ngũ nhân viên: việc xây dựng đội ngũ nhân viên chuyên nghiệp, có trình độ chuyên môn giỏi và kỹ năng chăm sóc khách hàng tốt sẽ góp phần dẫn đến thành công trong hoạt động kinh doanh của ngân hàng. Vì vậy cần thường xuyên tổ chức các lớp bồi dưỡng, nâng cao, cập nhật các kiến thức mới về nghiệp vụ. Ngoài ra, để hình thành một đội ngũ nhân viên chuyên nghiệp trong

những năm tiếp theo, ngân hàng nên mạnh dạn đầu tư kinh phí để thưởng cho các nhân viên ưu tú.

- Bên cạnh kiến thức chuyên môn, chuyên viên khách hàng cần được tập huấn về công tác khách hàng. Chăm sóc khách hàng thông qua thái độ, hành vi, cử chỉ của nhân viên khi tiếp xúc, tư vấn cho khách hàng là một trong những yếu tố quyết định đến chất lượng dịch vụ, góp phần thỏa mãn các nhu cầu chính đáng của khách hàng.

- Trong quá trình cung cấp dịch vụ đến khách hàng dù hoàn hảo đến đâu thì cũng xảy ra các sai sót, khuyết điểm. Do đó, yêu cầu của ngân hàng là cần sửa chữa, khắc phục những khiếm khuyết này một cách nhanh chóng để khách hàng vẫn cảm thấy hài lòng khi sử dụng dịch vụ. Đội ngũ chuyên viên cần lắng nghe, xin lỗi khách hàng về những sai sót và đưa ra các giải pháp thích hợp để KH cảm thấy thỏa đáng nhất. Từ đó rút kinh nghiệm cho bản thân, trao đổi cùng đồng nghiệp để xây dựng một hình ảnh Techcombank năng động, chuyên nghiệp và uy tín.

Phần 3: KẾT LUẬN

Sự tham gia ngày càng nhiều của các ngân hàng thương mại vào thị trường với tiềm lực lớn cũng như trình độ quản lý và kinh nghiệm rất cao thì để tiếp tục có thể dành lợi thế trong cuộc cạnh trạnh này, Techcombank cần phải tập trung các biện pháp nhằm nâng cao chất lượng dịch vụ nói chung và chất lượng dịch vụ thu hộ tiền điện nói riêng. Vì vậy, đề tài “Đánh giá chất lượng dịch vụ thu hộ tiền điện tại Ngân hàng TMCP Kỹ Thương Việt Nam - Chi nhánh Huế” được thực hiện với mong muốn được đóng góp thêm giải pháp cho Techcombank để hoàn thiện chất lượng dịch vụ cung cấp cho khách hàng.

- Chuyên viên cần hiểu rõ sản phẩm, nắm bắt tâm lý khách hàng và tận tình khắc phục các sự cố mà khách hàng gặp phải. Chuyên viên luôn không ngừng trau dồi nghiệp vụ, không ngừng học hỏi, sẵn sàng sửa sai và trao đổi kinh nghiệm với các đồng nghiệp.

- Tăng cường quảng bá hình ảnh sản phẩm, mở rộng hệ thống các phòng giao dịch trên địa bàn để tăng mật độ phủ sóng, thiết kế các tài liệu, tờ rơi bắt mắt và đem đến cho khách hàng thông tin đầy đủ về sản phảm...

- Bên cạnh các hoạt động đáp ứng nhu cầu cơ bản của khách hàng, cần có các chương trình khuyến mãi, tặng quà... nhằm mục đích kích cầu, đưa sản phẩm đến khách hàng gần hơn, để khách hàng cảm nhận được tính tiện ích, nhanh chóng của sản phẩm.

Dựa trên cơ sở kết quả phân tích các thành phần của chất lượng dịch vụ, tôi đã đề xuất một số giải pháp nhằm nâng cao chất lượng dịch vụ thu hộ tiền điện của Techcombank trong thời gian tới.

Ngoài ra, kết quả nghiên cứu là nguồn dữ liệu hữu ích để các ngân hàng khác có thể tham khảo khi đề ra các chính sách khách hàng cho dịch vụ này.

Do sự hạn chế về mặt thời gian thực tập và cũng như hoàn thành bài nghiên cứu nên việc tìm hiểu và ghi nhận các thông tin của tôi còn khá thiếu sót. Tôi hi vọng nhận được các góp ý và chỉ dẫn từ phía thầy cô để có thể hoàn thiện hơn trong thời gian sắp tới.