Cronin, Taylor, Spreng, Mackoy và Olive lại cho rằng chất lượng dịch vụ là tiền tố cho sự hài lòng của khách hàng. Quan điểm nào đúng hiện vẫn chưa khẳng định vì cả hai quan điểm đều có cơ sở lý luận cũng như kết quả nghiên cứu chứng minh (Thongsamak, 2001).

1.3.4. Mô hình nghiên cứu và các giả thuyết

Năng lực phục vụ

Cảm thông

Tin cậy

Phương tiện hữu hình

Sự hài lòng

Đáp ứng

Hình 1.2: Mô hình nghiên cứu

Do hạn chế về mặt thời gian nên mô hình sẽ được kiểm định với hai nhóm giả thuyết chính:

- Nhóm giả thuyết về mối quan hệ giữa các thành phần chất lượng cảm nhận của dịch vụ ảnh hưởng đến Sự hài lòng.

H1: Phương tiện hữu hình quan hệ dương với Sự hài lòng, nghĩa là Phương tiện hữu hình được khách hàng đánh giá càng cao thì mức độ hài lòng về chất lượng càng lớn và ngược lại.

H2: Độ tin cậy quan hệ dương với Sự hài lòng, nghĩa là Độ tin cậy càng cao thì sự hài lòng về chất lượng càng lớn và ngược lại.

H3: Đáp ứng quan hệ dương với Sự hài lòng.

H4: Năng lực phục vụ quan hệ dương với Sự hài lòng. H5: Sự cảm thông quan hệ dương với Sự hài lòng.

- Nhóm giả thuyết về sự khác biệt về đánh giá chất lượng dịch vụ và Sự hài lòng theo các biến nhân khẩu học và đặc điểm sử dụng.

H6: Có sự khác biệt về sự hài lòng theo giới tính. H7: Có sự khác biệt về sự hài lòng theo độ tuổi.

H8: Có sự khác biệt về sự hài lòng theo nghề nghiệp. H9: Có sự khác biệt về sự hài lòng theo thu nhập.

1.4. QUY TRÌNH KHẢO SÁT

1.4.1. Mô hình nghiên cứu và thang đo

Ứng dụng mô hình SERVPERF đã nêu ở chương 1, chất lượng dịch vụ thu hộ tiền điện theo mô hình SERVPERF gồm 5 thành phần: Phương tiện hữu hình, Tin cậy, Đáp ứng, Năng lực phục vụ và Cảm thông.

Đối với mô hình đo lường này gồm 22 biến quan sát đo lường 5 thành phần của chất lượng dịch vụ thu hộ tiền điện. Trong đó, thành phần Phương tiện hữu hình có 4 biến quan sát, thành phần Tin cậy có 4 biến quan sát, thành phần Đáp ứng có 6 biến quan sát, thành phần Năng lực phục vụ có 4 biến quan sát và thành phần Cảm thông có 4 biến quan sát. Các thành phần và biến được mã hóa để phục vụ cho việc nhập dữ liệu như sau:

Yếu tố | Mã hóa | |

A | Phương tiện hữu hình (Tangibles) | |

1 | Nhân viên ngân hàng có trang phục gọn gàng, lịch sự. | PT1 |

2 | Cách bố trí vị trí phòng giao dịch, quầy giao dịch hợp lý, giúp khách hàng thuận tiện trong giao dịch. | PT2 |

3 | Các trang bị hỗ trợ cho việc thực hiện dịch vụ đầy đủ: bút, giấy tờ,… | PT3 |

4 | Ngân hàng có trang thiết bị hiện đại, tiện nghi phục vụ khách hàng tốt. | PT4 |

B | Sự tin cậy (Reliability) | |

5 | Mọi thông tin cá nhân của khách hàng được ngân hàng bảo mật hoàn toàn. | TC1 |

6 | Ngân hàng cung cấp và thực hiện dịch vụ đúng như đã hứa. | TC2 |

7 | Cảm thấy tiện lợi khi khi sử dụng dịch vụ của ngân hàng. | TC3 |

8 | Ngân hàng làm việc đúng giờ. | TC4 |

C | Sự đáp ứng (Responsiveness) |

Có thể bạn quan tâm!

-

Đánh giá chất lượng dịch vụ thu hộ tiền điện tại ngân hàng thương mại cổ phần kỹ thương Việt Nam chi nhánh Huế - 1

Đánh giá chất lượng dịch vụ thu hộ tiền điện tại ngân hàng thương mại cổ phần kỹ thương Việt Nam chi nhánh Huế - 1 -

Đánh giá chất lượng dịch vụ thu hộ tiền điện tại ngân hàng thương mại cổ phần kỹ thương Việt Nam chi nhánh Huế - 2

Đánh giá chất lượng dịch vụ thu hộ tiền điện tại ngân hàng thương mại cổ phần kỹ thương Việt Nam chi nhánh Huế - 2 -

Đánh Giá Chất Lượng Dịch Vụ Thu Hộ Tiền Điện Tại Ngân Hàng Thương Mại Cổ Phần Kỹ Thương Việt Nam - Chi Nhánh Huế

Đánh Giá Chất Lượng Dịch Vụ Thu Hộ Tiền Điện Tại Ngân Hàng Thương Mại Cổ Phần Kỹ Thương Việt Nam - Chi Nhánh Huế -

Kiểm Định Sự Hài Lòng Của Kh Thay Đổi Theo Giới Tính

Kiểm Định Sự Hài Lòng Của Kh Thay Đổi Theo Giới Tính -

Đánh giá chất lượng dịch vụ thu hộ tiền điện tại ngân hàng thương mại cổ phần kỹ thương Việt Nam chi nhánh Huế - 6

Đánh giá chất lượng dịch vụ thu hộ tiền điện tại ngân hàng thương mại cổ phần kỹ thương Việt Nam chi nhánh Huế - 6 -

Đánh giá chất lượng dịch vụ thu hộ tiền điện tại ngân hàng thương mại cổ phần kỹ thương Việt Nam chi nhánh Huế - 7

Đánh giá chất lượng dịch vụ thu hộ tiền điện tại ngân hàng thương mại cổ phần kỹ thương Việt Nam chi nhánh Huế - 7

Xem toàn bộ 59 trang tài liệu này.

Nhân viên luôn hướng dẫn khách hàng các thủ tục đăng kí tận tình, đầy đủ, dễ hiểu. | DU1 | |

10 | Giấy tờ, biểu mẫu, phiếu thông tin khách hàng được thiết kế đơn giản. | DU2 |

11 | Thủ tục đăng kí nhanh chóng. | DU3 |

12 | Rõ ràng các loại phí trong giao dịch. | DU4 |

13 | Các ưu đãi dành cho khách hàng (nếu có). | DU5 |

14 | Nhân viên phục vụ chu đáo trong giờ cao điểm. | DU6 |

D | Năng lực phục vụ (Assurance) | |

15 | Nhân viên giải đáp mọi thắc mắc của khách hàng rõ ràng và chuyên nghiệp. | NL1 |

16 | Thái độ niềm nở của nhân viên với khách hàng. | NL2 |

17 | Thông tin cung cấp cho khách hàng luôn kịp thời, đầy đủ và dễ hiểu. | NL3 |

18 | Nhân viên chú ý đến vấn đề khách hàng quan tâm: phí, hóa đơn,… | NL4 |

E | Sự cảm thông (Empathy) | |

19 | Nhân viên hiểu rõ nhu cầu của khách hàng. | CT1 |

20 | Nhân viên luôn lắng nghe sự đóng góp từ khách hàng. | CT2 |

21 | Nhân viên làm việc vào giờ thuận tiện cho khách hàng. | CT3 |

22 | Nhân viên tạo điều kiện cho khách hàng khi gặp khó khăn. | CT4 |

1.4.2. Quy trình khảo sát

1.4.2.1. Thiết kế bảng hỏi

Bảng hỏi được thiết kế gồm 2 phần:

- Phần I: Một số thông tin cá nhân và thông tin sử dụng dịch vụ.

- Phần II: Thu thập đánh giá của khách hàng về chất lượng dịch vụ thu hộ tiền điện và sự thỏa mãn của khách hàng.

Bảng hỏi sử dụng kỹ thuật thiết kế thang đo Likert (5 điểm).

1.4.2.2. Xác định mẫu và phương pháp thu thập

- Quy mô mẫu: 110 khách hàng. Dựa vào số liệu mà anh chị chuyên viên cung cấp, em được biết tổng số khách hàng hiện tại là 153 người.

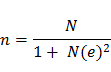

- Phương pháp chọn mẫu: sử dụng công thức của Yamane (1967-1986)

Trong đó:

n: số lượng mẫu cần xác định cho nghiên cứu điều tra. N: số lượng tổng thể.

e: sai số tiêu chuẩn.

Trong cuộc điều tra này, N = 153 (khách hàng); sai số tiêu chuẩn e = ± 5%.

Theo công thức Yamane (1967 -1986), ta có n = 110 (khách hàng).

- Phương pháp thu thập: mọi thông tin dữ liệu được thu thập thông qua điều tra các khách hàng sử dụng dịch vụ thu hộ tiền điện tại Ngân hàng TMCP Kỹ Thương Việt Nam – Chi nhánh Huế. Quá trình điều tra sử dụng phương pháp chọn mẫu thuận tiện:

+ Bước 1: Xác định địa điểm điều tra.

Để đảm bảo tính khách quan và chính xác, cũng như đảm bảo tính đại diện cho mẫu của tổng thể, nghiên cứu đã được tiến hành tại các địa điểm khác nhau: Công ty Hanes Brand Inc, Công ty Thanh Tân, Chi nhánh và các phòng giao dịch,…

+ Bước 2: Phát phiếu điều tra thuận tiện.

Em đi đến các công ty lớn mà ngân hàng thanh toán tiền lương qua thẻ ATM. Trong giờ giải lao, em phát phiếu điều tra và giải thích rõ ràng mục đích và thuyết phục khách hàng hợp tác. Nếu khách hàng đồng ý tiến hành đánh phiếu điều tra thì sẽ thu hồi phiếu lại. Nếu khách hàng không đồng ý đánh phiếu hoặc vì lý do khác khiến không thể thu thập thông tin thì tiến hành chọn khách hàng khác để thay thế. Việc điều tra tiến hành đến khi thu thập đủ 110 phiếu điều tra hợp lệ.

+ Bước 3: Tiến hành điều tra.

1.4.2.3. Tiến hành điều tra

Điều tra thử 15 khách hàng để kiếm tra mức độ rõ ràng và tính chuẩn xác của từ ngữ trong bảng hỏi. Sau khi điều chỉnh, bảng hỏi được gửi đi phỏng vấn chính thức và thu về 110 bảng hợp lệ.

Chương 2:

ĐÁNH GIÁ CHẤT LƯỢNG DỊCH VỤ THU HỘ TIỀN ĐIỆN TẠI NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN

KỸ THƯƠNG VIỆT NAM - CHI NHÁNH HUẾ

2.1. TỔNG QUAN VỀ NGÂN HÀNG TMCP KỸ THƯƠNG VIỆT NAM - CHI NHÁNH HUẾ

2.1.1. Khái quát về Ngân hàng TMCP Kỹ Thương Việt Nam

Ngân hàng TMCP Kỹ Thương Việt Nam thường được biết đến với tên gọi Techcombank hiện là một trong những NHTMCP lớn nhất Việt Nam. Kể từ khi thành lập vào ngày 27/09/1993, với số vốn ban đầu chỉ có 20 tỷ đồng, Techcombank đã không ngừng phát triển mạnh mẽ với thành tích kinh doanh xuất sắc và được nhiều lần ghi nhận là một tổ chức tài chính uy tín với danh hiệu Ngân hàng tốt nhất Việt Nam. Ngày nay, cùng với sự hỗ trợ của cổ đông chiến lược HSBC, Techcombank đang có một nền tảng tài chính ổn định và vững mạnh với tổng tài sản đạt trên 158.897 tỷ đồng (tính đến năm 2013).

Techcombank cũng sở hữu một mạng lưới dịch vụ đa dạng và rộng khắp với 315 chi nhánh và trên 1300 máy ATM trên toàn quốc cùng với hệ thống công nghệ ngân hàng tiên tiến bậc nhất.

Ngoài ra, Techcombank còn được dẫn dắt bởi một đội ngũ quản lý tài năng có bề dày kinh nghiệm tài chính chuyên nghiệp cấp đa quốc gia và một lực lượng nhân sự lên tới trên 7000 nhân viên được đào tạo chuyên nghiệp, sẵn sàng hiện thực hóa mục tiêu của Ngân hàng - trở thành Ngân hàng tốt nhất và doanh nghiệp hàng đầu Việt Nam.

Thông qua 3 lĩnh vực kinh doanh chiến lược: Dịch vụ Tài chính cá nhân, Dịch vụ Ngân hàng cho doanh nghiệp vừa và nhỏ, Ngân hàng bán buôn và Ngân hàng giao dịch, Techcombank cung cấp những sản phẩm và dịch vụ tài chính đáp ứng nhu cầu đa dạng của nhiều phân khúc khách hàng khác nhau.

2.1.2. Khái quát về Ngân hàng TMCP Kỹ Thương Việt Nam – Chi nhánh Huế

2.1.2.1. Quá trình hình thành và phát triển

Là một tỉnh nằm ở khu vực miền Trung, Thừa Thiên Huế là một trong những trung tâm du lịch lớn của cả nước, là trung tâm dịch vụ lớn nhất của vùng kinh tế trọng điểm miền Trung với các ngành dịch vụ chất lượng và trình độ cao trong lĩnh vực du lịch, vận tải, tài chính – ngân hàng, thương mại, khoa học – công nghệ, bưu chính viễn thông,… Nhận thấy được tiềm năng phát triển của địa bàn, Ngân hàng TMCP Kỹ Thương Việt Nam đã xin phép thành lập Ngân hàng TMCP Kỹ Thương Việt Nam – Chi nhánh Huế. Bên cạnh đó, nhu cầu ngày càng gia tăng của người dân và mục đích mở rộng thị phần, Techcombank khai trương Phòng giao dịch Đông Ba và Phú Hội.

2.1.2.2. Cơ cấu bộ máy tổ chức

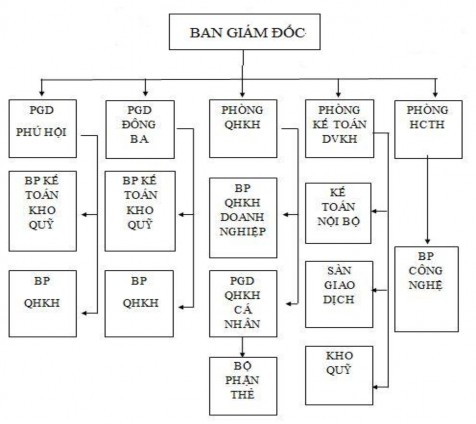

Hình 2.1: Sơ đồ tổ chức bộ máy quản lý của Ngân hàng TMCP Kỹ Thương Việt Nam – Chi nhánh Huế

- Giám đốc: là người lãnh đạo cao nhất, có quyền quyết định và giải quyết mọi công việc trong ngân hàng, điều hành và chịu trách nhiệm về mọi hoạt động của ngân hàng theo đúng kế hoạch chỉ tiêu của ngân hàng. Giám đốc phụ trách chung về các hoạt động tín dụng, thanh toán, về kế toán tài vụ, kho quỹ, nguồn vốn, tài sản… Giúp việc cho Giám đốc là Phó giám đốc, là người được Giám đốc uỷ quyền quản lý, điều hành các hoạt động của ngân hàng khi Giám đốc vắng mặt.

- Phòng Kinh doanh – Quan hệ khách hàng: nghiên cứu, xây dựng các chiến lược khách hàng tín dụng, thẩm định và đề xuất cho vay các đối tượng. Thường xuyên theo dõi kiểm tra, kiểm soát việc sử dụng vốn vay và thu nợ vốn vay. Thường xuyên phân tính tình hình hoạt động kinh doanh của đối tượng vay vốn, phân tính kinh tế để lựa chọn biện pháp cho vay an toàn và đạt hiệu quả.

- Phòng Quản lý tín dụng: tham mưu cho Giám đốc trong công tác quản lý tín dụng: cơ chế, chính sách, chế độ, quy trình tín dụng, bảo lãnh, giới hạn tín dụng; quản lý và xử lý nợ xấu. Giám sát tình hình thực hiện công tác tín dụng tại chi nhánh, giúp cho Giám đốc, Phòng Kinh doanh trong các vấn đề pháp lý liên quan đến hoạt động tín dụng.

- Phòng Kế toán và Dịch vụ khách hàng: bao gồm bộ phận kế toán nội bộ, sàn giao dịch và kho quỹ. Trực tiếp hạch toán nghiệp vụ, thanh toán và cung cấp các dịch vụ ngân hàng cho khách hàng. Kho quỹ thực hiện các nghiệp vụ thu và phát tiền theo quy định của Giám đốc hoặc người được uỷ quyền.

- Phòng Hành chính – Tổng hợp: dưới sự chỉ đạo của Giám đốc, quản lý công tác nhân sự, bổ trợ sắp xếp mạng lưới cán bộ hợp lý. Thực hiện các chế độ lương, thưởng, phụ cấp…Chăm lo đời sống vật chất, văn hoá tinh thần cho cán bộ nhân viên. Tư vấn pháp chế về giao kết hoặc tranh chấp liên quan đến cán bộ công nhân viân, tài sản của ngân hàng.

- Các phòng giao dịch: hoạt động như chi nhánh nhưng với quy mô nhỏ, chịu sự quản lý và điều hành của chi nhánh.

2.1.2.3 Nguồn nhân lực Ngân hàng TMCP Kỹ Thương Việt Nam – Chi nhánh Huế

Bảng 2.1: Tình hình lao động của Techcombank – Chi nhánh Huế giai đoạn 2012 – 2014

Đơn vị tính: Người

2012 | 2013 | 2014 | 2013/2012 | 2014/2013 | ||||||

SL | % | SL | % | SL | % | +/- | % | +/- | % | |

Tổng lao động | 44 | 100 | 50 | 100 | 53 | 100 | 6 | 13,64 | 3 | 6 |

I. Theo giới tính | ||||||||||

1. Nam | 20 | 45,45 | 23 | 44,00 | 24 | 45,28 | 3 | 15,00 | 1 | 4,35 |

2. Nữ | 24 | 54,55 | 28 | 56,00 | 29 | 54,72 | 4 | 16,67 | 1 | 3,57 |

II. Phân theo trình độ | ||||||||||

1. Trên đại học | 9 | 20,45 | 9 | 18,00 | 10 | 18,87 | 0 | 0,00 | 1 | 11,11 |

2. Đại học và cao đẳng | 27 | 61,37 | 33 | 66,00 | 35 | 66,04 | 6 | 22,22 | 2 | 6,06 |

3. Trung cấp | 4 | 9,09 | 4 | 8,00 | 4 | 7.55 | 0 | 0,00 | 0 | 0.00 |

4. Lao đông phổ thông | 4 | 9,09 | 4 | 8,00 | 4 | 7.55 | 0 | 0,00 | 0 | 0.000 |

(Nguồn: Phòng Quan hệ khách hàng Techcombank – Chi nhánh Huế)

- Xét về cơ cấu giới tính: Lao động nữ luôn chiếm tỷ trọng cao hơn lao động nam, qua các năm chiếm trên 50% tổng số lao động. Trong năm 2013, do tình hình hoạt động kinh doanh của chi nhánh nên đã tuyển dụng thêm 3 nam và 1 nữ. Nhưng trong năm 2014 thì chỉ tuyển thêm 2 người.

Tỷ lệ này phù hợp với đặc thù công việc, lao động nữ thường được sử dụng ở phòng giao dịch do luôn được coi là phái đẹp, tiếp xúc với khách hàng hàng ngày. Đối với lao động nam thì tập trung chủ yếu ở bộ phận tín dụng do chịu được áp lực công việc tốt hơn so với nữ giới.

- Xét về trình độ học vấn: Đa số cán bộ nhân viên ngân hàng có trình độ đại học, tuổi đời còn rất trẻ và đầy nhiệt huyết đam mê. Điều đặc biệt là Techcombank luôn có những khóa đào tạo ngắn ngày cho tất cả cán bộ nhân viên nhằm nâng cao nghiệp vụ chuyên môn. Đối với lao động có trình độ đại học và cao đẳng: năm 2013 tăng lên 6 người, tương đương với 22.22% so với năm 2012, năm 2014 tăng lên 2 người. Cho thấy ngân hàng luôn chú trọng đến lực lượng này, nó giúp cho

Techcombank đẩy mạnh thực hiện và hoàn thành các kế hoạch huy động vốn, cho vay… Bên cạnh đó, lực lượng này sẽ giúp cho ngân hàng phát triển, nâng cao vị thế cạnh tranh đối với các ngân hàng khác. Lao động trình độ trung cấp, lao động phổ thông chiếm tỷ lệ tương đối thấp và không có sự thay đổi.

2.1.2.4. Tình hình tài sản, nguồn vốn của Ngân hàng TMCP Kỹ Thương Việt Nam – Chi nhánh Huế

Bảng 2.2: Tình hình tài sản, nguồn vốn của Techcombank – Chi nhánh Huế giai đoạn 2012 – 2014

Đơn vị tính: triệu đồng

Năm 2012 | Năm 2013 | Năm 2014 | 2013/2012 | 2014/2013 | ||||||

Giá trị | % | Giá trị | % | Giá trị | % | +/- | % | +/- | % | |

I. Tổng thu nhập | 846,857 | 100 | 1,017,429 | 100 | 1,256,213 | 100 | 170,572 | 20.14 | 238,784 | 32.47 |

1. Tiền mặt | 75,429 | 8.91 | 99,534 | 9.78 | 145,363 | 11.57 | 24,105 | 31.96 | 45,829 | 46.04 |

2. Tiền gửi tại NHNN | 54,571 | 6.44 | 60,876 | 5.98 | 75,379 | 6.00 | 6,305 | 11.55 | 14,503 | 23.82 |

3. Cho vay các TCKT, cá nhân | 615,429 | 72.67 | 663,429 | 65.21 | 709,152 | 56.45 | 48,00 | 7.80 | 45,723 | 6.89 |

4. Sử dụng vốn khác | 51,429 | 6.07 | 85,194 | 8.37 | 127,381 | 10.14 | 33,765 | 65.65 | 42,187 | 49.52 |

5. Tài sản cố định | 49,999 | 5.90 | 108,396 | 10.65 | 198,938 | 15.84 | 58,397 | 116.80 | 90,542 | 83.53 |

II. Nguồn vốn | 846,857 | 100 | 1,017,429 | 100 | 1,256,213 | 100 | 170,572 | 20.14 | 238,784 | 23.47 |

1. Tiền gửi các tổ chức tín dụng | 32,857 | 3.88 | 41,714 | 4.10 | 72,961 | 5.81 | 8,857 | 26.96 | 31,247 | 74.91 |

2. Vốn huy động từ khách hàng | 637,429 | 75.27 | 778,571 | 76.52 | 927,318 | 73.82 | 141,142 | 22.14 | 148,747 | 19.11 |

3. Phát hành kỳ phiếu, trái phiếu | 30,286 | 3.58 | 35,286 | 3.47 | 38,579 | 3.07 | 5,00 | 16.51 | 3,293 | 9.33 |

4. Vốn và các quỹ | 112,857 | 13.33 | 122,857 | 12.08 | 164,961 | 13.13 | 10,00 | 8.86 | 42,104 | 34.27 |

5. Nguồn vốn khác | 33,428 | 3.95 | 39,001 | 3.83 | 52,394 | 4.17 | 5,573 | 16.67 | 13,393 | 34.34 |

(Nguồn: Phòng Quan hệ khách hàng Techcombank – Chi nhánh Huế)

- Về tài sản: Việc gia tăng nguồn lực tài chính và tài sản chính là một trong những mục tiêu quan trọng của NH. Để đạt được điều đó thì một hoạt động đặc trưng của NH là đi vay để cho vay nhằm tạo lợi nhuận cao. Chính vì vậy mà khoản mục đầu tư và cho vay chiếm số lượng, tỷ lệ lớn nhất trong tổng tài sản với nhiều biến động qua các năm. Cụ thể là năm 2013 so với năm 2012 tăng 170,572 triệu đồng, tương ứng với tăng 20.14%, và năm 2014 so với năm 2013 tăng 238,784 triệu đồng, tương ứng tăng 23.47%. Đạt được điều này là nhờ vào toàn thể ban lãnh đạo và đội ngũ nhân viên đã mạnh dạn mở rộng và tích cực tìm kiếm phát triển thị trường. Mỗi một nhân viên cần có trách nhiệm, ý thức tốt, luôn vui vẻ hoà đồng, khả năng giao tiếp, tư duy và đặc biệt là biết nắm bắt cơ hội để làm khách hàng luôn luôn hài lòng với dịch vụ của NH, cũng như tìm kiếm được nhiều khách hàng mới, mở rộng nhiều mối quan hệ hơn.

- Về nguồn vốn: Nguồn vốn là thành phần rất quan trọng trong hoạt động kinh doanh của NH. Với sự cạnh tranh gay gắt giữa các NH nhằm chiếm lĩnh thị trường huy động vốn trên địa bàn, Techcombank - Chi nhánh Huế không ngừng khẳng định vị thế của mình nhằm thu hút và đáp ứng nhu cầu khách hàng một cách tối đa. Vì vậy, chiếm tỷ lệ lớn nhất trong tổng nguồn vốn là vốn huy động từ khách hàng. Năm 2013 so với năm 2012 vốn huy động từ khách hàng tăng 141,142 triệu đồng tương đương với tăng 22.14%, và năm 2014 so với năm 2013 vốn huy động từ khách hàng tăng 148,747 triệu đồng tương đương với tăng 19.11%. Điều này cho thấy NH đã cố gắng thưc hiện nhiều hoạt động để thu hút vốn nhàn rỗi từ dân cư và các tổ chức kinh tế. Bên cạnh đó, NH ngày càng tạo dựng được uy tín và niềm tin từ phía khách hàng với chiến lược phát triển tốt, đầy tiềm năng.

2.1.2.5. Tình hình hoạt động kinh doanh

Tình hình hoạt động sản xuất kinh doanh của bất cứ doanh nghiệp nào cũng được phản ánh rõ nhất qua báo cáo kết quả kinh doanh của doanh nghiệp đó và NH cũng không phải ngoại lệ. Tuy nhiên với chức năng đặc biệt của mình là kinh doanh tiền tệ, báo cáo kết quả kinh doanh của NH có những điểm khác biệt với báo cáo kết quả kinh doanh thông thường.

Bảng 2.3: Tình hình kết quả kinh doanh của Techcombank – Chi nhánh Huế giai đoạn 2012 - 2014

Đơn vị tính: triệu đồng

Năm 2012 | Năm 2013 | Năm 2014 | 2013/2012 | 2014/2013 | ||||||

Giá trị | % | Giá trị | % | Giá trị | % | +/- | % | +/- | % | |

I. Tổng thu nhập | 96,136 | 100 | 101,347 | 100 | 109,838 | 100 | 5,211 | 5.42 | 8,491 | 8.39 |

1. Thu nhập từ lãi | 89,294 | 92.88 | 90,631 | 89.43 | 96,001 | 87.4 | 1,337 | 1.5 | 5,370 | 5.93 |

Thu lãi cho vay | 77,388 | 80.5 | 73,008 | 72.04 | 76,114 | 69.3 | - 4,380 | -5.66 | 3,106 | 4.25 |

Thu lãi tiền gửi | 11,307 | 11.76 | 16,913 | 16.69 | 19,134 | 17.42 | 5,606 | 49.58 | 2,221 | 13.13 |

Thu khác | 599 | 0.62 | 710 | 0.7 | 753 | 0.69 | 111 | 18.53 | 43 | 6.06 |

2. Thu nhập ngoài lãi | 6,842 | 7.12 | 10,716 | 10.57 | 13,837 | 12.6 | 3,874 | 56.62 | 3,121 | 29.12 |

Thu từ các dịch vụ | 2,952 | 3.07 | 5,104 | 5.04 | 7,674 | 6.99 | 2,152 | 72.9 | 2,570 | 20.35 |

Lãi từ hoạt động kinh doanh ngoại | 2,897 | 3.01 | 4,538 | 4.48 | 5,032 | 4.58 | 1,641 | 56.64 | 494 | 10.89 |

Thu nhập bất thường | 993 | 1.03 | 1,074 | 1.06 | 1,131 | 1.03 | 81 | 8.16 | 57 | 5.31 |

II. Tổng chi phí | 80,979 | 100 | 81,712 | 100 | 89,251 | 100 | 732 | 0.9 | 7,540 | 9.23 |

1. Chi trả lãi | 69,868 | 86.28 | 73,230 | 89.62 | 75,915 | 85.06 | 3,361 | 4.81 | 2,686 | 3.67 |

- Chi trả lãi tiền gửi | 66,554 | 82.19 | 68,446 | 83.76 | 70,642 | 79.15 | 1,891 | 2.84 | 2,197 | 3.21 |

- Chi trả lãi tiền vay | 3,313 | 4.09 | 4,782 | 5.85 | 5,271 | 5.91 | 1,469 | 44.34 | 489 | 10.23 |

- Chi trả lãi phát hành | 1 | 0 | 2 | 0 | 2 | 0 | 1 | 100 | 0 | 0 |

2. Chi phí ngoài lãi | 11,111 | 13.72 | 8,482 | 10.38 | 13,336 | 14.94 | - 2,629 | - 23.66 | 4,854 | 57.23 |

III. Lợi nhuận | 15,157 | 100 | 19,636 | 100 | 20,587 | 100 | 4,479 | 29.55 | 951 | 4.85 |

Trong bối cảnh đang có sự cạnh tranh gay gắt giữa các NHTM, đồng thời là giai đoạn thực hiện chính sách thắt chặt tiền tệ, chống lạm phát của NHNN, hoạt động kinh doanh của Techcombank - Chi nhánh Huế vẫn giữ được đà phát triển ổn định và bền vững.

- Về thu nhập: Tổng thu nhập tăng đều qua các năm. Năm 2013 đạt 101,347 triệu đồng tăng 5,211 triệu đồng so với năm 2012 tương ứng với 5.42%. Năm 2014 đạt 109,838 triệu đồng tăng 8,491 triệu đồng so với năm 2013 tương ứng tăng 8.38%. Trong đó, thu nhập từ lãi chiếm tỷ lệ cao nhất trong tổng thu nhập và tăng dần trong 3 năm qua. Cụ thể: năm 2013 so với năm 2012 tăng 1,337 triệu đồng tương ứng với tăng 1.5% và năm 2014 so với năm 2013 tăng 5,370 triệu đồng tương ứng tăng 5.93%. Điều này thể hiện sự phát triển trong việc đa dạng hoá sản phẩm, dịch vụ, nâng cao hoạt động tín dụng của NH, đồng thời thể hiện sự đúng đắn trong đường lối lãnh đạo của ban giám đốc và sự nổ lực không ngừng của toàn thể cán bộ nhân viên làm việc tại Techcombank – Chi nhánh Huế. Đây là dấu hiệu đáng mừng nhằm khẳng định năng lực kinh doanh cũng như hiệu quả trong hoạt động NH.

- Về chi phí: Tổng chi phí của NH tăng qua các năm, điều này thể hiện nhu cầu ngày càng tăng của CN nhằm mục đích mở rộng thị trường. Trong đó, chi phí trả lãi tiền gửi chiếm tỷ lệ cao bởi hoạt động chủ yếu của NH là đi vay để cho vay nên chi phí trả lãi chiếm một khoản khá lớn là hợp lý. Cụ thể năm 2013 so với năm 2012 tăng 732 triệu đồng tương ứng tăng 0.9% và năm 2014 so với năm 2013 tăng 7,540 triệu đồng tương ứng tăng 9.23%.

- Chi phí ngoài lãi: Năm 2013 so với năm 2012, chi phí ngoài lãi giảm 2,629 triệu đồng tương ứng giảm 23.66%, và năm 2014 so với năm 2013, chi phí ngoài lãi tăng 4,854 triệu đồng tương ứng tăng 57.23%.

- Lợi nhuận: Trong giai đoạn 2012-2014, Techcombank – CN Huế đã có những thắng lợi trong việc nâng cao hiệu quả hoạt động kinh doanh điều này thể hiện ở phần lợi nhuận mà NH đạt được. Cụ thể là năm 2013 so với năm 2012 lợi nhuận tăng 4,479 triệu đồng, tương ứng tăng 29.55%, và năm 2014 so với năm 2013 lợi nhuận tăng nhẹ: 951 triệu đồng tương ứng tăng 4.85%. Điều này cho thấy, mặc dù nền kinh tế thế giới và trong nước đang trong thời kì khủng hoảng nhưng với sự nổ lực hết sức của đội ngũ cán bộ nhân viên đầy nhiệt huyết và cố gắng trong hoạt động kinh doanh của mình, giúp cho NH ngày không ngừng phát triển và đứng vững hơn, giữ vững vị thế là NH bán lẻ tốt nhất Việt Nam.