phẩm dịch vụ ngân hàng số là càng ngày càng phải đa dạng hóa sản phẩm. Hơn nữa, vì nhằm phục vụ cho đối tượng khách hàng là cá thể nên các sản phẩm dịch vụ này cần mang tính xã hội cao, cao hơn hẳn so với các dịch vụ khách hàng doanh nghiệp.

Thứ hai, đối với cá nhân, hộ gia đình, các giao dịch tài chính, nhu cầu tài chính thường không lớn và với tính lặp lại ít hơn so với nhóm khách hàng doanh nghiệp nên quy mô giao dịch thường không lớn. Vì vậy một dịch vụ ngân hàng số có tính tích hợp cao, kết hợp cung ứng nhiều sản phẩm cho một khách hàng sẽ đáp ứng được tốt nhất nhu cầu của khách hàng.

Thứ ba, khoa học công nghệ áp dụng trong việc cung ứng dịch vụ khách hàng cá nhân là công nghệ hiện đại. Nhóm khách hàng này thường phân bổ không tập trung trên khu vực địa lý rộng, họ vừa muốn sử dụng các tiện ích của ngân hàng nhưng cũng muốn tiết kiệm thời gian, chi phí đi lại. Họ cũng muốn sử dụng các dịch vụ một cách nhanh chóng, dễ dàng nhưng yêu cầu an toàn và tuyệt đối chính xác. Chính vì vậy, dịch vụ ngân hàng số phải dựa trên nền tảng công nghệ thông tin hiện đại mới có thể đáp ứng được nhu cầu của khách hàng.”

Thứ tư, tăng sự lệ thuộc vào các thiết bị điện tử, mạng internet. Ngân hàng số đã làm tăng sự lệ thuộc của con người vào các thiết bị điện tử: điện thoại, máy tính, mạng internet. Khách hàng cần có máy vi tính, modem, tài khoản internet. Đây là một khoản chi phí đầu tư ban đầu không nhỏ. Thêm nữa, người sử dụng cần phải nắm được những thao tác và kiến thức cơ bản nhất để sử dụng máy tính, điện thoại khi thực hiện giao dịch với ngân hàng. Điều này hoàn toàn khác biệt với việc sử dụng các dịch vụ truyền thống, bất cứ khách hàng nào cũng có thể đến thẳng ngân hàng, tiến hành giao dịch trực tiếp và có thể được nhân viên ngân hàng hướng dẫn. Do đó, dịch vụ ngân hàng số đa số sẽ thường được sử dụng bởi nhóm khách hàng cá nhân trẻ, có thể nắm bắt nhanh các công nghệ mới.

1.1.2.3. Sản phẩm dịch vụ ngân hàng số dành cho khách hàng cá nhân

Dựa trên cơ sở các phương tiện điện tử được sử dụng có thể phân chia các dịch vụ ngân hàng số dành cho khách hàng cá nhân thành ba loại như sau:

Dịch vụ ngân hàng qua điện thoại: Phone banking, SMS banking, Digiapp, Smart OTP, Call center.

Dịch vụ ngân hàng sử dụng thiết bị máy tính cá nhân: Digiweb

a. Nhóm dịch vụ ngân hàng qua điện thoại

Có thể bạn quan tâm!

-

Chất lượng dịch vụ ngân hàng số dành cho khách hàng cá nhân tại Ngân hàng thương mại cổ phần ngoại thương Việt Nam - 1

Chất lượng dịch vụ ngân hàng số dành cho khách hàng cá nhân tại Ngân hàng thương mại cổ phần ngoại thương Việt Nam - 1 -

Chất lượng dịch vụ ngân hàng số dành cho khách hàng cá nhân tại Ngân hàng thương mại cổ phần ngoại thương Việt Nam - 2

Chất lượng dịch vụ ngân hàng số dành cho khách hàng cá nhân tại Ngân hàng thương mại cổ phần ngoại thương Việt Nam - 2 -

Tổng Quan Về Dịch Vụ Ngân Hàng Số Dành Cho Khách Hàng Cá Nhân Tại Ngân Hàng Thương Mại

Tổng Quan Về Dịch Vụ Ngân Hàng Số Dành Cho Khách Hàng Cá Nhân Tại Ngân Hàng Thương Mại -

Kinh Nghiệm Nâng Cao Chất Lượng Dịch Vụ Ngân Hàng Số Dành Cho Khách Hàng Cá Nhân Tại Các Ngân Hàng Thương Mại Và Bài Học Cho Vietcombank

Kinh Nghiệm Nâng Cao Chất Lượng Dịch Vụ Ngân Hàng Số Dành Cho Khách Hàng Cá Nhân Tại Các Ngân Hàng Thương Mại Và Bài Học Cho Vietcombank -

Tổng Quan Về Ngân Hàng Tmcp Ngoại Thương Việt Nam (Vietcombank)

Tổng Quan Về Ngân Hàng Tmcp Ngoại Thương Việt Nam (Vietcombank) -

Sms Banking: Cho Phép Khách Hàng Thực Hiện Các Tính Năng Sau:

Sms Banking: Cho Phép Khách Hàng Thực Hiện Các Tính Năng Sau:

Xem toàn bộ 107 trang tài liệu này.

Phone banking / Call center

- Phone banking là dịch vụ mà khách hàng có thể ngồi tại nhà hay cơ quan dùng điện thoại để gọi đến số điện thoại quy định của ngân hàng, thông qua đó, hệ thống sẽ tự động hướng dẫn và cung cấp hàng loạt các thông tin về sản phẩm dịch vụ ngân hàng như tỷ giá hối đoái, lãi suất, sản phẩm tiền gửi... Ngoài ra với tên truy cập và mật khẩu được cấp, khách hàng có thể tự truy cập vào hệ thống để biết được các giao dịch gần nhất, số dư tài khoản, tự thực hiện giao dịch thông qua hướng dẫn của tổng đài tự động, gặp chuyên viên tư vấn và không cần cung cấp thông tin định danh,…

- Call center là trung tâm hỗ trợ khách hàng để tư vấn và hỗ trợ tác nghiệp cho khách hàng thông qua các nhân viên chăm sóc khách hàng. Dịch vụ này có tính linh hoạt hơn Phone banking và có thể đáp ứng được lượng thông tin nhiều hơn.”

SMS banking

Sau khi đăng kí số điện thoại với ngân hàng, các khách hàng có thể nhắn tin truy vấn thông tin chung như lãi suất, địa điểm ATM hay các phòng giao dịch, chi nhánh ngân hàng...; hoặc nhắn tin truy vấn thông tin tài khoản như số dư, giao dịch…; hoặc thực hiện một số dịch vụ thanh toán đơn giản như nạp tiền, chuyển khoản cùng hệ thống… Cú pháp nhắn tin thường rất đơn giản, dễ nhớ, dễ thuộc và thuận tiện nhất cho khách hàng. Với dịch vụ này, ngân hàng sẽ cung cấp cho khách hàng cú pháp nhắn tin để sử dụng trong từng trường hợp cụ thể.

Bên cạnh đó, SMS Banking còn mang đến cho khách hàng tiện ích mỗi khi tài khoản hay thẻ có giao dịch phát sinh thì sẽ có tin nhắn báo về điện thoại để khách hàng có thể kiểm soát được giao dịch và sớm phát hiện ra được những giao dịch mà khách hàng không thực hiện.”

Dịch vụ Digibank cài đặt trên thiết bị điện thoại

“Loaị hı̀nh dic̣ h vu ̣này là hı̀nh thứ c dic̣ h vu ̣thô ng qua thế hệ điệ n thoaị di độ ng thông minh (smart phone), nhằm giải quyết các nhu cầu thanh toán các giao dic̣ h có

giá tri ̣nhỏ hay những dic̣ h vu ̣ tự độ ng không có ngườ i phuc

vu.

Đâ y cũng chı́nh la

hı̀nh thứ c thanh toán trưc tuyến qua mang di độ ng.

Khách hàng đăng ký số điện thoại của mình cho ngân hàng và tải phần mềm ứng dụng về điện thoại của mình (phần mềm này sẽ do ngân hàng xây dựng và phát triển). Thông tin về các tài khoản của khách hàng sẽ được mã hóa và bảo mật bởi ngân hàng và đối tác cung cấp dịch vụ viễn thông. Với dịch vụ digibank cài đặt trên thiết bị điện thoại, ngoài chức năng truy vấn thông tin qua ứng dụng ngân hàng được cài đặt sẵn trên điện thoại, khách hàng còn có thể thanh toán hóa đơn, nạp tiền trả trước, mở mới tài khoản tiết kiệm trực tuyến, làm tra soát online và một số tiện ích khác. Khách hàng được cấp tên truy cập và mật khẩu, mọi thao tác chỉ cần thực hiện trên điện thoại có kết nối Internet.”

OTT

“OTT là hình thức thông báo (notification) qua ứng dụng VCB Digibank. Chỉ cần kết nối internet, khách hàng có thể nhận được thông báo qua OTT mọi lúc, mọi nơi, không phụ thuộc vào biên giới, không phụ thuộc vào sóng điện thoại.

Thông báo số dư qua OTT (OTT ALERT) là dịch vụ do Vietcombank cung cấp cho khách hàng sử dụng Ngân hàng số VCB Digibank. Với dịch vụ này, khách hàng sẽ nhận được thông báo thay đổi số dư tài khoản, giao dịch chi tiêu thẻ, nhắc lịch trả nợ định kỳ, các thông tin dịch vụ, các chương trình ưu đãi nổi bật và nhiều thông tin khác từ Vietcombank.”

Với OTT, Kh sẽ nhận được thông báo thay đổi số dư của tất cả các tài khoản thanh toán mở tại Vietcombank và hoàn toàn miễn phí, đối với KH ở nước ngoài vẫn nhận được thông báo OTT mà không phụ thuộc vào sóng điện thoại (không cần roaming).

Smart OTP

“ Từ đầu năm 2020, Vietcombank đã ra mắt Phương thức xác thực Smart OTP – một giải pháp vượt trội mới dành cho khách hàng. Với Smart OTP, khách hàng có thể chủ động nhận mã OTP bất kỳ lúc nào, tại bất kỳ nơi đầu mà không cần phải chờ ngân hàng gửi đến thông qua tin nhắn SMS. Smart OTP có 02 hình thức bao gồm:

- Hình thức ứng dụng độc lập (app): Dùng để tạo mã OTP cho các giao dịch VCB Digibank trên trình duyệt web.

- Hình thức tích hợp (được tích hợp ngay trong ứng dụng VCB Digibank): Dùng để tạo mã OTP cho các giao dịch trên ứng dụng VCB Digibank.

Với Smart OTP, khách hàng có thể chủ động nhận mã OTP để hoàn tất giao dịch mà không cần phải chờ ngân hàng gửi mã OTP qua tin nhắn SMS truyền thống. Chính sách này nhằm đảm bảo an toàn cho tài khoản của khách hàng (trong trường hợp khách hàng gặp rủi ro bị lộ thông tin và bị kẻ gian kích hoạt Smart OTP để giao dịch với hạn mức cao). Khi khách hàng sử dụng phương thức xác thực Smart OTP thì hạn mức giao dịch sẽ được cao hơn (1 tỷ đồng/giao dịch/ngày đối với khách hàng thông thường và 03 tỷ đồng/giao dịch/ngày đối với khách hàng ưu

tiên). KH có thể thực hiện hiện giao dịch mọi lúc mọi nơi, có thể lấy mã OTP ngay

cả khi thiết bị không có kết nói internet. Smart otp an toàn và bảo mật hơn với nhiều

lớp bảo mật, KH muốn lấy OTP qua phương thức xác thực smart OTP cần phải qua

2 lớp bảo mật là nhập mật khẩu điện thoại và nhập mật khẩu ứng dụng. KH đăng ký

smart otp có thể đăng ký online mà không cần qua chi nhánh.”

b. Nhóm dịch vụ ngân hàng sử dụng thiết bị máy tính cá nhân

Dịch vụ digibank trên trình duyệt web

“Dic̣ h vu ̣ Digibank trên trình duyệt web là một loai hı̀nh dic̣ h vu ̣ ngâ n hàng

hiệ n đai. Khách hàng đăng ký với ngân hàng để được cấp mật khẩu và tên truy cập. Tên đăng nhập và mật khẩu của dịch vụ digibank cài đặt trên thiết bị điện thoại và dịch vụ digibank trên trình duyệt web là giống nhau. Dic̣ h vu ̣ cung cấp tự độ ng các thông tin sản phẩm và dic̣ h vu ̣ ngâ n hàng thô ng qua đườ ng truyền Internet. Dic̣ h vu

cho phép khách hàng có thể giao dic̣ h ngâ n hàng thô ng qua maṇ g Internet vào bất

cứ lúc nào, ở bất cứ đâ u mà khách hàng cho là phù hơp nhất. Khách hàng chı̉ cần co

mộ t máy vi tı́nh nối maṇ g Internet là có thể giao dic̣ h đươc vớ i ngâ n hàng mà khô ng

cần phải đến ngâ n hàng. Mỗi trang chủ của ngâ n hàng trê n Internet có thể đươc

xem

là mộ t cử a sổ giao dic̣ h. Ngoài chức năng kiểm tra tài khoản, khách hàng có thể sử dụng hàng loạt các dịch vụ giá trị gia tăng khác như chuyển khoản, thanh toán hóa đơn (điện thoại, tiền điện, nước...), thanh toán dịch vụ tài chính (hợp đồng bảo

hiểm, vay, mua bán chứng khoán...), mở mới tài khoản tiết kiệm trực tuyến, làm tra

soát online,... Mỗi lần nhấp chuộ t sẽ là cơ hộ i để kinh doanh và đầu tư. Theo đó, ngâ n hàng thay mặ t khách hàng thanh toán và chi trả các chi phı́ dic̣ h vu ̣ thô ng qua tài khoản của ho ̣taị ngâ n hàng.”

1.2. Chất lượng dịch vụ ngân hàng số dành cho khách hàng cá nhân tại ngân hàng thương mại

1.2.1. Khái niệm chất lượng dịch vụ ngân hàng số dành cho khách hàng cá nhân

Hiện nay, trong các tài liệu viết về chất lượng có rất nhiều định nghĩa khác nhau về chất lượng dịch vụ tùy theo quan điểm góc nhìn tác giả. Tuy nhiên, một số khái niệm được sử dụng khá phổ biến như sau:

Theo Deming, một trong những chuyên gia hàng đầu của Mỹ về chất lượng thì định nghĩa như sau: “Chất lượng là mức độ dự đoán trước về tính đồng nhất (đồng dạng) và có thể tin cậy được, tại mức chi phí thấp và thị trường chấp nhận”.

Theo TCVN ISO 9001:2000 thì cho rằng: “Chất lượng là mức độ của một tập hợp các đặc tính vốn có của một sản phẩm, hệ thống hoặc quá trình thõa mãn các yêu cầu của khách hàng và các bên có liên quan”.

Còn TCVN ISO 9001:2007, “Chất lượng là mức độ của một tập hợp các đặc tính vốn có đáp ứng các yêu cầu”.

Trong một thời gian dài có rất nhiều định nghĩa khác nhau về chất lượng dịch vụ tùy theo góc độ quan sát của mỗi người.

Theo Parasuraman và cộng sự (1988): “Chất lượng dịch vụ là khoảng cách giữa sự mong đợi về dịch vụ của khách hàng và nhận thức của họ khi đã sử dụng qua dịch vụ” Parasuraman cho rằng kỳ vọng trong chất lượng dịch vụ là những mong muốn của khách hàng, nghĩa là họ cảm thấy nhà cung cấp phải thực hiện chứ không phải sẽ thực hiện các yêu cầu của dịch vụ.

Bên cạnh đó, Lehtinen (1982) lại cho rằng “Chất lượng dịch vụ phải được đánh giá trên hai khía cạnh: (1) quá trình cung cấp dịch vụ và (2) kết quả của dịch vụ”. Sau đó, Gronroos (1984) cũng đề nghị “Hai thành phần của chất lượng dịch vụ, đó là: (1) chất lượng kỹ thuật là những gì mà khách hàng nhận được và (2) chất lượng chức năng, diễn giải dịch vụ được cung cấp như thế nào”.

Tóm tắt lại, có thể nói chất lượng dịch vụ là những gì mà khách hàng cảm nhận được. Chất lượng dịch vụ được xác định dựa vào nhận thức hay cảm nhận của khách hàng khi họ sử dụng dịch vụ.

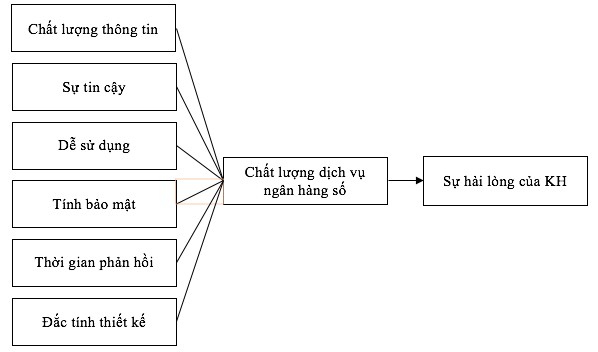

1.2.2. Các tiêu chí đánh giá chất lượng dịch vụ ngân hàng số dành cho KH cá nhân

1.2.2.1 Mối quan hệ giữa chất lượng thông tin và chất lượng dịch vụ ngân hàng số

“Chất lượng thông tin là sự nhận thức của người dùng về chất lượng thông tin thương mại hoặc thông tin kỹ thuật về sản phẩm và dịch vụ mà doanh nghiệp cung cấp. Một khi khách hàng nhận ra rằng thông tin được cung cấp là đáng tin cậy và đáp ứng yêu cầu, họ sẽ hài lòng với các giao dịch, tiếp tục sử dụng và giới thiệu dịch vụ cho người khác. Để thành công trong việc thu hút, giữ lại và kích thích người tiêu dùng sử dụng dịch vụ ngân hàng số, ngân hàng nên cung cấp thông tin có giá trị, chính xác và chi tiết. Chất lượng thông tin tác động tích cực đến chất lượng dịch vụ ngân hàng số.

Tiêu chí đánh giá chất lượng thông tin dựa trên nguồn thông tin khách hàng khách hàng biết đến để sử dụng dịch vụ, trên website chính của ngân hàng có các thông tin về sản phẩm dịch vụ ngân hàng số, các chức năng của từng dịch vụ ngân hang số mà ngân hàng đang cung cấp để khách hàng có thể tham khảo không.

1.2.2.2. Mối quan hệ giữa sự tin cậy và chất lượng dịch vụ ngân hàng số

Sự tin cậy là khả năng cung cấp dịch vụ như đã hứa của tổ chức với tốc độ cao, đáng tin cậy và chính xác. Kết quả nghiên cứu của Sulieman and Warda

(2017), Hammoud et al. (2018) đã chỉ ra rằng “Sự tin cậy là thành phần quan trọng tạo nên chất lượng dịch vụ ngân hàng số”.

Tiêu chí đánh giá sự tin cậy của khách hàng dựa vào thời gian gắn bó sử dụng dịch vụ của khách hàng,

1.2.2.3. Mối quan hệ giữa dễ sử dụng và chất lượng dịch vụ ngân hàng số

Dễ sử dụng là sự dễ dàng trong cách dùng, xem và tương tác, điều hướng. Dễ sử dụng làm cho khách hàng thuận tiện trong quá trình truy cập và thực hiện các thao tác trên các ứng dụng công nghệ, tiết kiệm được thời gian của khách hàng. Sulieman and Warda (2017), Hammoud et al. (2018) đã thực hiện nghiên cứu thực

nghiệm trong lĩnh vực dịch vụ ngân hàng số và khẳng định rằng “Dễ sử dụng ảnh hưởng tích cực đến sự hài lòng của khách hàng”. Hơn nữa, Kayabaşı et al. (2013) đã khẳng định “Dễ sử dụng tác động tích cực đến chất lượng dịch vụ ngân hàng số”.

Tiêu chí đánh giá tính dễ sử dụng dựa trên tần suất khách hàng sử dụng, các tính năng ứng dụng trên app và trên web đã được đồng nhất tạo sự thuận tiện trong quá trình sử dụng.

1.2.2.4 Mối quan hệ giữa tính bảo mật và chất lượng dịch vụ ngân hàng số

“Tính bảo mật đề cập đến việc bảo vệ người dùng tránh nguy cơ gian lận tài chính, tôn trọng sự riêng tư. Tính bảo mật là một tính năng bắt buộc trong việc thiết lập niềm tin điện tử và giảm bớt những lo ngại của khách hàng về vấn đề rò rỉ thông tin giao dịch cá nhân. Tính bảo mật là một trong những thành phần tạo nên chất lượng dịch vụ ngân hàng số (Le Van Huy et al., 2017; Hammoud et al., 2018). Đồng thời, Kayabaşı et al. (2013) đã chứng minh rằng “Tính bảo mật ảnh hưởng tích cực đến chất lượng dịch vụ ngân hàng số”.

Tiêu chí đánh giá tính bảo mật dựa trên phương thức xác thức xác thực khách hang sử dụng, hạn mức các giao dịch khi sử dụng các phương thức xác thực, cách thức khách hàng đăng nhập vào dịch vụ.

1.2.2.5. Mối quan hệ giữa thờ i gian phản hồi và chất lượng dịch vụ ngân hàng số

“Với dịch vụ ngân hàng số, nhu cầu của khách hàng rất cao do họ kỳ vọng dịch vụ sẽ được tiến hành ngay lập tức. Theo Hammoud et al. (2018), phản hồi thể hiện qua 4 khía cạnh gồm hệ thống ngân hàng số có thể kiểm soát và vận hành dịch vụ đúng cách; các kênh ngân hàng số hướng dẫn khách hàng tiến hành đúng cách trong trường hợp có bất kỳ hoạt động nào bị lỗi, các giải pháp nhanh chóng cho bất kỳ lỗi nào có thể xảy ra trong các giao dịch ngân hàng số, hỗ trợ các câu hỏi của khách hàng với câu trả lời trực tuyến của bất kỳ hoạt động thất bại. Thời gian phản hồi là thành phần tạo nên chất lượng dịch vụ ngân hàng số và ảnh hưởng tích cực đến chất lượng dịch vụ ngân hàng số.

Tiêu chí đánh giá thời gian phản hồi của dịch vụ dựa trên thời gian xử lý các tra soát khiếu nại của khách hàng, chất lượng chăm sóc khách hàng qua hotline,

nhân viên được trang bị đầy đủ kiến thức nghiệp vụ tư vấn cính xác cho khách hàng trong quá trình khách hàng sử dụng dịch vụ.

1.2.2.6 Mối quan hệ giữa đặc tính thiết kế và chất lượng dịch vụ ngân hàng số

Thiết lập các tính năng thiết kế dễ điều hướng và truyền đạt hình ảnh đến người dùng. Các tính năng thiết kế đề cập đến sự phong phú của một trang web, chẳng hạn như: đồ họa, màu sắc, hình ảnh, biểu tượng, hoạt ảnh, video, cửa sổ nhúng màn hình, v.v. Dễ dàng phân phối thông tin và hấp dẫn trực quan. Đặc điểm thiết kế là một phần quan trọng của chất lượng dịch vụ ngân hàng số và có tác động tích cực đến sự hài lòng của khách hàng.

Các tiêu chí phân tích về đặc tính thiết kế dựa trên các yếu tố về giới tính khách hàng, độ tuổi khách hàng, nghề nghiệp của khách hàng, thu nhập.

1.2.3. Các nhân tố ảnh hưởng tới chất lượng dịch vụ ngân hàng số của NHTM

Dịch vụ ngân hàng số hiện đang phát triển như vũ bão tại các tổ chức tài chính nói chung và tại các ngân hàng nói riêng. Các nhân tố phải kể đến bao gồm:

1.2.3.1. Môi trường bên ngoài

- Môi trường pháp lý là yếu tố đặc biệt quan trọng, ảnh hưởng đến mọi hoạt động của đời sống kinh tế, xã hội. Dịch vụ ngân hàng số muốn được phát triển một