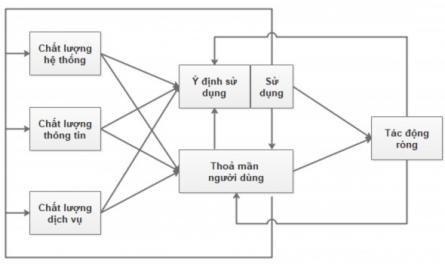

Hình 2.1 – Mô hình HTTT thành công D&M (cập nhật 2016) (Nguồn: Trích từ Information Systems Success Measurement, 2016 của DeLone và McLean) Với bằng chứng trên cho thấy mô hình D&M có cơ sở lý thuyết đáng tin cậy, có mối quan hệ với lĩnh ...

Cạnh tranh toàn cầu gia tăng và những thay đổi liên tục trong công nghệ xử lý thông tin đặt ra những thách thức mới cho cả kiểm toán viên và nhà quản lý, những ai có nhiệm vụ thiết lập, thực hiện, và giám sát các giải pháp KSNB trong ...

Kết luận chương 1 Đánh giá tổng quan trong chương này giúp cho tác giả có thể hình dung về bức tranh tổng thể những công trình NC trong và ngoài nước của các tác giả khác nhau có liên quan trực tiếp hoặc gián tiếp đến đề tài luận ...

Kết của tổ chức, nhiệm vụ và quyền hạn được phản ánh trong cơ cấu tổ chức. Các nhân tố này không chỉ trở nên cấp thiết khi HTTT được tạo ra và phát triển, mà còn cần được xem xét khi HTTT được triển khai. Napitupulu (2015) ...

7. Kết cấu của luận án Kết cấu luận án gồm các phần và các chương sau: - Phần mở đầu: nội dung phần mở đầu đề cập đến ảnh hưởng rủi ro CNTT lên CLHTTTKT và CLTTKT trong thời gian vừa qua trên thế giới và ở Việt Nam, từ đó ...

ABSTRACT The effect of IT risks on the quality of accounting information at enterprises in Vietnam The application of IT in the implementation of AIS has helped organizations create competitive advantages, managed and used effectively resources (human, finance, and facilities). The more modern IT ...

5.2.2. Hàm ý quản lý 147 5.2.2.1. Hàm ý đối với doanh nghiệp 147 5.2.2.2. Hàm ý đối với các hội nghề nghiệp kế toán và kiểm toán 154 5.3. Hạn chế của nghiên cứu và hướng nghiên cứu trong tương lai 155 5.3.1. Hạn chế của nghiên cứu 155 ...

Bộ Giáo Dục Và Đào Tạo Trường Đại Họ C Kinh Tê ́ Tp. Hồ Chí Minh Đồng Quang Chung Ảnh Hưởng Của Rủi Ro Công Nghệ Thông Tin Đến Chất Lượng Thông Tin Kế Toán Trong Các Doanh Nghiệp Tại Việt Nam Chuyên Ngành: Kế Toán Mã Ngành: ...

151 168. Nicolaou, A. I. (2000). A contingency model of perceived effectiveness in accounting information systems: Organizational coordination and control effects. International Journal of Accounting Information Systems, 1(2), 91-105. 169. Nzomo, S. (2013). Impact of accounting information systems ...

Thành quả doanh nghiệp. Tiếp đó, luận án giới thiệu chung về phương pháp nghiên cứu, xác định các loại dữ liệu cần có cho nghiên cứu, xác định nguồn dữ liệu (sơ cấp hay thứ cấp), cách thu thập dữ liệu. Và đưa ra 03 giả thuyết ...

Trang 12, Trang 13, Trang 14, Trang 15, Trang 16, Trang 17, Trang 18, Trang 19, Trang 20, Trang 21,