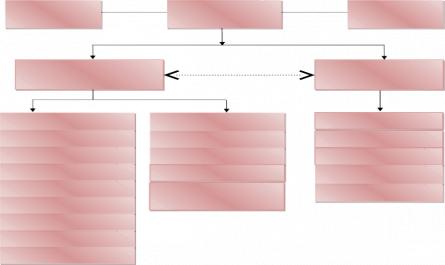

Chú thích: Quản lý trực tiếp Quản lý gián tiếp Sơ đồ 2.1- Mô hình tổ chức hệ thống CSYT công lập tỉnh Quảng Ngãi Với mô hình tổ chức hệ thống CSYT công lập ở trên, có thể thấy đứng trên góc độ quản lý tài chính các CSYT công ...

+ Cách thứ hai: Chuẩn mực kế toán quốc gia không được trình bày, ban hành riêng theo từng chuẩn mực mà theo kiểu truyền thống của mỗi nước, chuẩn mực kế toán được trình bày trong hệ thống các quy định pháp luật về kế toán. Như ...

Mức độ phân cấp quản lý kinh tế, tài chính, trình độ quản lý khác nhau. Việc tổ chức bộ máy kế toán trong các đơn vị sự nghiệp công lập có thể thực hiện theo các mô hình khác nhau, phù hợp với đặc điểm và quy mô hoạt động ...

Tác kế toán trong đơn vị; kiểm tra trách nhiệm cá nhân từng nhân viên kế toán, đặc biệt là trách nhiệm và quyền hạn của Kế toán trưởng; kiểm tra kết quả công tác kế toán trong mối quan hệ đối chiếu với các bộ phận liên quan ...

Hợp và chi tiết có chủng loại, số lượng, hình thức kết cấu theo hình thức kế toán nhất định phù hợp với đặc thù của đơn vị. Do đó, tổ chức hệ thống sổ kế toán phải đảm bảo hệ thống hóa được toàn bộ thông tin về ...

Như vậy theo chúng tôi, nhận thức về vai trò công nghệ thông tin của các nhà lãnh đạo trong các đơn vị sự nghiệp công lập cũng ảnh hưởng đáng kể đến tổ chức công tác kế toán. Công nghệ thông tin không phải là giải pháp vạn năng ...

Nguồn vốn NSNN là nguồn vốn chủ đạo và được ưu tiên trong cơ cấu bố trí vốn NSNN hàng năm. Nguồn vốn NSNN cho các đơn vị sự nghiệp công lập được huy động từ ngân sách trung ương và ngân sách địa phương. Ngoài ra, Nhà nước còn ...

Vị sự nghiệp y tế công lập bao gồm: - Nhóm 1: Đơn vị có nguồn thu sự nghiệp tự bảo đảm được toàn bộ kinh phí kinh phí hoạt động thường xuyên và kinh phí đầu tư phát triển. - Nhóm 2: Đơn vị có nguồn thu sự nghiệp tự bảo ...

Bảo sự thống nhất giữa các nội dung của công tác kế toán, đảm bảo sự thống nhất giữa đối tượng, phương pháp, hình thức tổ chức bộ máy kế toán của đơn vị. Thứ ba, tổ chức công tác kế toán phải đảm bảo nguyên tắc phù ...

Tranh hiện thực về tổ chức công tác kế toán tại các CSYT công lập tỉnh Quảng Ngãi. Từ đó, luận án đã rút ra những kết quả đạt được, hạn chế và nguyên nhân ảnh hưởng đến thực trạng, làm cơ sở thực tiễn quan trọng để ...

Trang 674, Trang 675, Trang 676, Trang 677, Trang 678, Trang 679, Trang 680, Trang 681, Trang 682, Trang 683,