Viên hay nhân viên điều tra nhiều khi không độc lập và có lợi ích liên quan, vì vậy báo cáo giám định/điều tra không khách quan, không phản ánh đúng bản chất, nguyên nhân tổn thất, dẫn đến DN vẫn phải chi trả bồi thường cho những ...

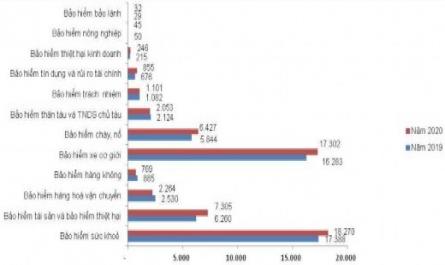

Năm 2019, trong đó có một số nghiệp vụ có tốc độ tăng trưởng cao là: BH tín dụng và rủi ro tài chính tăng 26,49%; BH tài sản và BH thiệt hại tăng 16,68%; BH thiệt hại kinh doanh tăng 14,61%; BH cháy, nổ tăng 9,97%; BH bảo lãnh tăng 9,01%; BH xe ...

- Giám sát (GS) : Theo nghiên cứu này, giám sát là quá trình đánh giá chất lượng của KSNB theo thời gian. Giám sát bao gồm giám sát thường xuyên và giám sát định kỳ (COSO, 2013). Theo Springer (2004) cho rằng đánh giá hiệu suất của KSNB phải ...

Chiến lược phân tích Jusoh và Parnell (2008); Jokipii và cộng sự (2009); Jokipii (2010); Oyedijo và Akewusola (2012); Kiptui (2014) CLp1 Doanh nghiệp cố gắng cung cấp các sản phẩm, dịch vụ phù hợp nhất với nhu cầu của khách hàng CLp2 Doanh nghiệp làm ...

Các nhân tố Không ảnh hưởng Ít ảnh hưởng Ảnh hưởng Ảnh hưởng mạnh Ảnh hưởng rất mạnh Số đối tượng trả lời Số ý kiến % Số ý kiến % Số ý kiến % Số ý kiến % Số ý kiến % Thông tin và truyền thông 0 0% 0 0% 1 5% 7 35% 12 60% ...

(Changchit và cộng sự, 2001; COSO, 1992; COSO, 2013). COSO (1992, 2013) cũng đã nhấn mạnh trách nhiệm của ban quản lý đối với KSNB và đề nghị nhà quản lý báo cáo về trách nhiệm của họ trong báo cáo hàng năm. Nghiên cứu này quan tâm mối quan ...

+ Thứ ba: DNBH chịu sự quản lý trực tiếp của Bộ Tài chính cụ thể là cục giám sát BH. Hầu hết các quốc gia trên thế giới đều giao cho một cơ quan quản lý nhà nước nhất định. Đây là đặc điềm giúp phân biệt DNBH với DN khác ...

* Giám sát định kỳ: Bên cạnh giám sát thường xuyên, DN cần có cái nhìn khách quan, độc lập hơn về tính hữu hiệu của toàn hệ thống thông qua đánh giá hệ thống định kỳ. Giám sát định kỳ còn giúp đánh giá tính hữu hiệu của các ...

Theo VSA 315 tương đồng với ISA 315 và COSO cũng coi KSNB theo quá trình và tiếp cận KSNB theo định hướng rủi ro. Bên cạnh việc ban hành các chuẩn mực kiểm toán chung về KSNB, một số lĩnh vực có mức độ hội nhập sâu rộng như ngân hàng ...

Điểm. Nghiên cứu sử dụng thang đo tính hữu hiệu của KSNB là với ba chỉ báo: tính hữu hiệu và hiệu quả, BCTC đáng tin cậy, tuân thủ pháp luật và quy đinh. Nghiên cứu cũng chỉ ra tác động của các yếu tố thành phần KSNB đến tính ...

Trang 54, Trang 55, Trang 56, Trang 57, Trang 58, Trang 59, Trang 60, Trang 61, Trang 62, Trang 63,