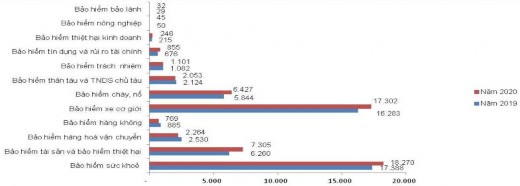

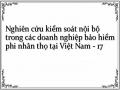

năm 2019, trong đó có một số nghiệp vụ có tốc độ tăng trưởng cao là: BH tín dụng và rủi ro tài chính tăng 26,49%; BH tài sản và BH thiệt hại tăng 16,68%; BH thiệt hại kinh doanh tăng 14,61%; BH cháy, nổ tăng 9,97%; BH bảo lãnh tăng 9,01%; BH xe cơ giới tăng 6,26%; BH sức khỏe tăng 5,08%; BH trách nhiệm tăng 1,77%. Tuy nhiên, nghiệp vụ BH hàng không giảm 13,17%; BH hàng hóa vận chuyển giảm 10,52%; BH nông nghiệp giảm 8,3%; BH thân tàu và TNDS chủ tàu giảm 3,35%.

Đơn vị: Tỷ đồng

Biểu đồ 4.2: Doanh thu phí BH gốc theo nghiệp vụ giai đoạn 2019 – 2020

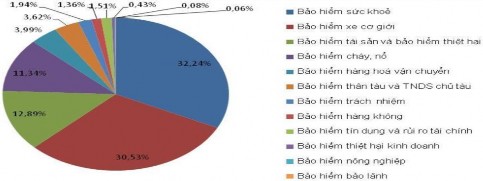

Biểu đồ 4.3: Cơ cấu doanh thu phí BH gốc theo nghiệp vụ năm 2020

- Cơ cấu phí bảo hiểm theo nghiệp vụ:

Năm 2020, nghiệp vụ BH sức khoẻ chiếm tỷ trọng lớn nhất (32,24%), tiếp đến là BH xe cơ giới (30,53%); BH tài sản và thiệt hại (12,89%), BH cháy nổ (11,34%), BH hàng hoá vận chuyển (3,99%), BH thân tàu và TNDS chủ tàu (3,62%); BH trách nhiệm (1,94%), BH tín dụng và rủi ro tài chính (1,51%), BH hàng không (1,36%). Một số nghiệp vụ BH vẫn chiếm tỷ trọng thấp như BH thiệt hại kinh doanh (0,43%), BH nông nghiệp (0,08%), BH bảo lãnh (0,06%).

4.1.3.2. Bồi thường bảo hiểm

Số tiền thực bồi thường BH gốc năm 2020 là 20.709 tỷ đồng, trong đó số tiền bồi thường BH thuộc trách nhiệm giữ lại là 13.292 tỷ đồng, góp phần đề phòng, khắc phục

và hạn chế tổn thất cho các đối tượng tham gia BH, giảm nhẹ gánh nặng cho ngân sách nhà nước.

Bảng 4.2: Số tiền bồi thường bảo hiểm phi nhân thọ giai đoạn 2016 – 2020

Đơn vị: Tỷ đồng

2016 | 2017 | 2018 | 2019 | 2020 | |

Bồi thường bảo hiểm gốc | 13.246 | 15.942 | 19.805 | 20.752 | 20.709 |

Bồi thường thuộc trách nhiệm giữ lại | 10.463 | 12.147 | 13.054 | 13.887 | 13.292 |

Có thể bạn quan tâm!

-

Kết Quả Thảo Luận Về Các Thang Đo Và Giả Thuyết Nghiên Cứu

Kết Quả Thảo Luận Về Các Thang Đo Và Giả Thuyết Nghiên Cứu -

Thang Đo Biến “Nhận Thức Về Sự Không Chắc Chắn Về Môi Trường”

Thang Đo Biến “Nhận Thức Về Sự Không Chắc Chắn Về Môi Trường” -

Khái Quát Về Các Doanh Nghiệp Bảo Hiểm Phi Nhân Thọ Tại Việt Nam

Khái Quát Về Các Doanh Nghiệp Bảo Hiểm Phi Nhân Thọ Tại Việt Nam -

Kết Quả Phân Tích Độ Tin Cậy Của Thang Đo

Kết Quả Phân Tích Độ Tin Cậy Của Thang Đo -

Ảnh Hưởng Các Nhân Tố Đến Thành Phần Kiểm Soát Nội Bộ, Và Tính Hữu Hiệu Kiểm Soát Nội Bộ

Ảnh Hưởng Các Nhân Tố Đến Thành Phần Kiểm Soát Nội Bộ, Và Tính Hữu Hiệu Kiểm Soát Nội Bộ -

Ảnh Hưởng Công Nghệ Thông Tin Đến Thành Phần Kiểm Soát Nội Bộ

Ảnh Hưởng Công Nghệ Thông Tin Đến Thành Phần Kiểm Soát Nội Bộ

Xem toàn bộ 245 trang tài liệu này.

Nguồn: Cục Quản lý Giám sát Bảo hiểm, Bộ Tài chính

Theo thống kê Cục giám sát BH số tiền bồi thường BH phi nhân thọ:

Bảng 4.3: Số tiền bồi thường BHPNT theo nghiệp vụ giai đoạn 2019 – 2020

Đơn vị: Tỷ đồng

Bồi thường bảo hiểm gốc | Bồi thường thuộc trách nhiệm giữ lại | |||

2019 | 2020 | 2019 | 2020 | |

BH sức khoẻ | 5.275 | 5.396 | 4.769 | 4.579 |

BH tài sản và thiệt hại | 2.485 | 2.679 | 676 | 336 |

BH hàng hoá vận chuyển | 650 | 584 | 383 | 347 |

BH hàng không | 352 | 926 | 26 | 62 |

BH xe cơ giới | 8.812 | 8.065 | 6.587 | 6.439 |

BH cháy, nổ | 1.795 | 1.698 | 519 | 669 |

BH thân tàu và TNDS chủ tàu | 1.155 | 1.071 | 750 | 662 |

BH trách nhiệm | 117 | 172 | 99 | 127 |

BH tín dụng và rủi ro tài chính | 56 | 97 | 12 | 17 |

BH thiệt hại kinh doanh | 36 | 12 | 4 | 4 |

BH nông nghiệp | 13 | 0,4 | 65 | 44 |

Bảo hiểm bảo lãnh | 5 | 8 | - 2 | 5 |

Tổng cộng | 20.752 | 20.709 | 13.887 | 13.292 |

Nguồn: Cục Quản lý Giám sát Bảo hiểm, Bộ Tài chính

4.1.3.3. Dự phòng nghiệp vụ

Tổng dự phòng nghiệp vụ BH phi nhân thọ năm 2020 tăng 12,81% so với năm 2019, từ 24.149 tỷ đồng lên 27.243 tỷ đồng

Bảng 4.4: Tổng dự phòng nghiệp vụ BH phi nhân thọ giai đoạn 2016 – 2020

Đơn vị: Tỷ đồng

2016 | 2017 | 2018 | 2019 | 2020 | |

Dự phòng phí | 12.637 | 13.320 | 14.123 | 16.227 | 18.732 |

Dự phòng bồi thường | 4.329 | 5.072 | 5.611 | 5.962 | 6.280 |

Dự phòng dao động lớn | 1.508 | 1.515 | 1.722 | 1.959 | 2.231 |

Nguồn: Cục Quản lý Giám sát Bảo hiểm, Bộ Tài chính

Biểu đồ 4.4: Tốc độ tăng trưởng dự phòng nghiệp vụ giai đoạn 2016 – 2020

4.1.4. Hoạt động tái bảo hiểm

Năm 2020, tổng phí bảo hiểm giữ lại của DNBH đạt 164.341 tỷ đồng (tăng 16,69% so với năm 2019). Trong đó, lĩnh vực BH phi nhân thọ đạt 38.073 tỷ đồng (chiếm 67,18% phí BH gốc phi nhân thọ), lĩnh vực BH nhân thọ đạt 126.269 tỷ đồng (chiếm 97,66% phí BH gốc nhân thọ). Hoạt động tái BH được thực hiện chủ yếu đối với hoạt động BH phi nhân thọ với tỷ trọng là 86,02% tổng số phí tái.

Bảng 4.5: Hoạt động tái bảo hiểm giai đoạn 2016 – 2020

Đơn vị: Tỷ đồng

2016 | 2017 | 2018 | 2019 | 2020 | |

Tổng phí bảo hiểm gốc | 87.364 | 107.709 | 133.146 | 160.184 | 185.960 |

Phi nhân thọ | 36.866 | 41.594 | 46.970 | 53.366 | 56.669 |

Nhân thọ | 50.497 | 66.114 | 86.176 | 106.819 | 129.291 |

Tái bảo hiểm | 10.282 | 12.474 | 16.499 | 19.350 | 21.619 |

Phi nhân thọ | 9.758 | 11.516 | 15.213 | 17.074 | 18.596 |

Nhân thọ | 524 | 958 | 1.286 | 2.276 | 3.023 |

Tổng phí bảo hiểm giữ lại | 77.081 | 95.347 | 116.647 | 140.834 | 164.341 |

Phi nhân thọ | 27.108 | 30.079 | 31.757 | 36.292 | 38.073 |

Nhân thọ | 49.973 | 65.268 | 84.889 | 104.543 | 126.269 |

Nguồn: Cục Quản lý Giám sát Bảo hiểm, Bộ Tài chính

Đơn vị: Tỷ đồng

Biểu đồ 4.5: Doanh thu phí BHPNT giữ lại giai đoạn 2019 – 2020

Đối với các nghiệp vụ BH có rủi ro lớn, các DN thực hiện nhượng tái BH với tỷ trọng lớn để phân tán rủi ro như BH hàng không, BH thiệt hại kinh doanh, BH cháy, nổ, BH tài sản và thiệt hại, BH thân tàu và TNDS chủ tàu. Đối với các nghiệp vụ BH bảo lãnh, BH nông nghiệp, BH sức khoẻ, BH xe cơ giới các DNBH hầu như không nhượng tái BH. Tỉ lệ phí BH giữ lại của các nghiệp vụ này rất lớn: nghiệp vụ BH bảo lãnh (99,35%), nghiệp vụ BH sức khoẻ (83,07%), nghiệp vụ BH xe cơ giới (82,86%), nghiệp vụ BH nông nghiệp (80,56%).

4.1.5. Hoạt động đầu tư của các doanh nghiệp bảo hiểm

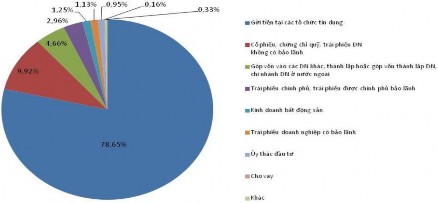

Các DNBH đã tạo lập nguồn vốn trung và dài hạn cho đầu tư phát triển kinh tế - xã hội. Năm 2020, tổng số tiền các DNBH tích luỹ đầu tư trở lại nền kinh tế là 468.563 tỷ đồng, tăng 23,79% so với năm 2019. Hoạt động đầu tư của các DN đảm bảo an toàn, hiệu quả và thanh khoản. Danh mục đầu tư đa dạng gồm góp vốn thành lập DN khác, cho vay, trái phiếu Chính phủ, cổ phiếu, tiền gửi tại các tổ chức tín dụng. Năm 2020, tỷ trọng danh mục đầu tư như sau: tiền gửi tại các tổ chức tín dụng chiếm 44,59%; trái phiếu Chính phủ, trái phiếu được Chính phủ bảo lãnh và trái phiếu chính quyền địa phương chiếm 37,02%, cổ phiếu, chứng chỉ quỹ và trái phiếu DN không có bảo lãnh chiếm 9,86%.

Bảng 4.6: Cơ cấu danh mục đầu tư của các DNBH năm 2020

Đơn vị: Tỷ đồng

Nhân thọ | Phi nhân thọ | Tổng cộng | Cơ cấu | |

Tiền gửi tại các tổ chức tín dụng | 167.320 | 41.589 | 208.909 | 44,59% |

Trái phiếu Chính phủ, trái phiếu được Chính phủ bảo lãnh, trái phiếu chính quyền địa phương | 171.891 | 1.568 | 173.458 | 37,02% |

Trái phiếu doanh nghiệp có bảo lãnh | 22.785 | 596 | 23.381 | 4,99% |

Cổ phiếu, chứng chỉ quỹ, trái phiếu DN không có bảo lãnh | 40.967 | 5.244 | 46.211 | 9,86% |

Góp vốn vào các DN khác, thành lập hoặc góp vốn thành lập DN, chi nhánh ở nước ngoài | 1.068 | 2.466 | 3.535 | 0,75% |

Kinh doanh bất động sản | 0 | 661 | 661 | 0,14% |

Cho vay/Tạm ứng từ giá trị tài khoản của khách hàng | 9.103 | 84 | 9.186 | 1,96% |

Uỷ thác đầu tư | 500 | 500 | 0,11% | |

Khác | 2.550 | 172 | 2.722 | 0,58% |

Tổng cộng | 415.684 | 52.879 | 468.563 | 100% |

Nguồn: Cục Quản lý Giám sát Bảo hiểm, Bộ Tài chính

Biểu đồ 4.6: Cơ cấu danh mục đầu tư của DNBH phi nhân thọ

4.1.6. Thực trạng kiểm soát nội bộ của các DNBHPNT tại Việt Nam

Qua khảo sát lấy ý kiến của các chuyên gia và báo cáo tổng kết công tác của các DNBH giai đoạn này 2016-2020, tác giả đánh giá một số khía cạnh thành phần về KSNB của DNBHPNT tại Việt Nam như sau:

- Môi trường kiểm soát:

Trước sức ép trong nước và quốc tế để thay đổi cách thức quản trị hiện đại, các cổ đông và Ủy ban chứng khoán đến lợi ích công chúng. Các DNBHPNT đã chú ý coi trọng môi trường kiểm soát bằng việc thiết lập và truyền đạt cho mọi thành viên ở các bộ phận, chi nhánh/đại lý để hiểu các quy định về tính chính trực, đạo đức để có hành vi, ứng xử trong khuôn khổ cho phép, bắt đầu nhận thức và chú trọng thiết lập chính sách quản trị rủi ro và quan tâm tới việc chấp nhận rủi ro, coi trọng nhân lực thông qua tuyển dụng đào tạo về nghiệp vụ BH và kế toán, kiểm toán. Từ đó, tạo thuận lợi rất lớn để mọi thành viên thực thi các quy trình thủ tục và hoạt động kinh doanh. Tuy nhiên, ngoài một số DNBHPNT có vốn nước ngoài có KSNB chuyên nghiệp được chuyển giao nghiệp vụ và kinh nghiệm của DN mẹ thì nhìn chung các DN Việt Nam vẫn nhiều hạn chế về chuyên môn và kinh nghiệm về KSNB. Qua phỏng vấn chuyên gia, các báo cáo, hội thảo của Cục giám sát BH với DNBHPNT tồn tại các quan điểm về tổ chức bộ máy KSNB:

+ Thứ nhất, để hoạt động kiểm tra, KSNB độc lập với các hoạt động điều hành, hoạt động kinh doanh thì về mặt tổ chức của hệ thống KSNB cũng phải độc lập với bộ máy điều hành và kinh doanh. Theo đó, bộ phận chuyên trách về hệ thống KSNB phải trực thuộc HĐQT. Mô hình này triển khai ở các DNBH lớn như Tập đoàn Bảo Việt, Ủy ban kiểm toán thuộc HÐQT chịu trách nhiệm về hoạt động KTNB của Tập đoàn. Hoạt động của bộ máy kiểm tra, KSNB tách rời sự chỉ đạo của Ban điều hành, có thể chịu sự chỉ đạo trực tiếp của HĐQT hoặc Ban kiểm soát. Bộ máy hoạt động kiểm tra tách rời hoạt động điều hành làm tăng vai trò, nhiệm vụ của bộ phận kiểm tra và tăng tính độc lập. Tuy nhiên, việc tổ chức triển khai các cuộc kiểm tra phối hợp các phòng, ban chức năng của Trụ sở chính theo mô hình này khó khăn hơn, nhân sự cho bộ máy KSNB cần nhiều hơn.

+ Thứ hai, không cần độc lập về tổ chức, mà chỉ cần trong quy chế và quy trình hoạt động của bộ phận kiểm tra, KSNB có tính đến sự độc lập với hoạt động điều hành, kinh doanh mà thôi. Theo đó, bộ phận KSNB vẫn là một phòng, ban trực thuộc Ban Giám đốc. Đây là mô hình cho hầu hết DN còn lại. Ban kiểm tra, KSNB thuộc Ban điều hành sẽ dễ thực hiện tốt vai trò phối hợp với các ban chức năng khác trong DN khi việc tổ chức các cuộc kiểm tra và mô hình này cũng tiết kiệm được nhân lực, bộ máy kiểm tra nội bộ gọn nhẹ. Tuy nhiên, tính độc lập với hoạt động điều hành kinh doanh chỉ là tương đối. Vì vậy, trên thực tế, chỉ đạo hoạt động của KSNB có thể là HĐQT, có thể là Ban Giám đốc, nên hoạt động kiểm soát chưa hoàn toàn độc lập.

Qua phỏng vấn chuyên gia, báo cáo hội thảo của Cục giám sát BH với DNBHPNT (giai đoạn 2016-2020): Các DNBHPNT đều xây dựng bộ quy tắc đạo đức cho doanh nghiệp. Nhưng trước sự phát triển nóng của thị trường kinh doanh BH, từ nhân viên bán, tư vấn BH đến các nhà quản lý chịu sức ép doanh số, lợi nhuận dẫn đến xuất hiện mặt tiêu

cực cạnh tranh “phi kỹ thuật” như chấp nhận giảm phí để giành thị phần bằng mọi giá cho dù thua lỗ, sự lôi kéo nhân sự từ DN này sang DN kia, tăng cường tuyển dụng nhân sự về số lượng mà không quan tâm nhiều đến chất lượng khi có áp lực doanh số, mở rộng chi nhánh/đại lý… Điều này, ảnh hưởng nghiêm trọng môi trường DN nói chung, môi trường kiểm soát nói riêng.

- Đánh giá rủi ro:

Hoạt động kinh doanh DNBHPNT không phụ thuộc vào quy mô, loại hình sở hữu đã có thành công bước đầu thiết lập được hệ thông nhận diện và đánh giá rủi ro từ đó làm cơ sở để nhà quản lý đưa ra các rủi ro cần quản lý, kiểm soát được rủi ro trọng yếu và các rủi ro không ảnh hưởng đến mục tiêu của DN. Tuy nhiên, thực tế tình hình kinh tế có nhiều biến động và diễn biến dịch bệnh COVID-19 còn rất phức tạp. Theo báo cáo Cục giám sát BH và các chuyên gia cho rằng các DNBHPNT còn hạn chế về năng lực tài chính chưa có đánh giá toàn diện các rủi bên trong và bên ngoài DN. Việc áp lực đạt doanh số và lợi nhuận, đặc biệt các DNBHPNT nhỏ không có nhiều cơ hội chọn được khách hàng tốt cho nên để có được hợp đồng BH, các bộ phận kinh doanh đã đơn giản hóa các quy trình kinh doanh và bỏ ngỏ một số chốt kiểm soát quan trọng.

Do đó, một số DNBHPNT không đánh giá một cách đầy đủ rủi ro bên trong và bên ngoài. Đặc biệt, rủi ro trong quy trình kinh doanh như: cấp đơn, định phí và bồi thường BH bị xem nhẹ. Ngoài ra, theo đánh giá của hiệp hội BH Việt Nam (IVA), các DNBHPNT chưa áp dụng CNTT một cách đồng bộ ở các khâu và các bộ phận kinh doanh là bước trở ngại rất lớn để đồng bộ hóa và tập trung dữ liệu cho việc đánh giá rủi ro và cảnh báo sớm cho các nhà quản trị từ đó không tạo thuận lợi xây dựng các chốt kiểm soát tự động của hệ thống kinh doanh. Theo đánh giá của các chuyên gia Ernst & Young rất ít DNBHPNT nào có hệ thống cảnh báo sớm để nhận diện thông tin và cảnh báo các rủi ro mới có thể ảnh hưởng lớn đến DN, hoặc theo dõi các thay đổi rủi ro và báo cáo kịp thời các thất bại kiểm soát. Các DNBHPNT cũng không có danh mục rủi ro, trong đó liệt kê tất cả rủi ro ở tầm DN, rủi ro ở quy trình để đảm bảo không có rủi ro nào bị bỏ sót trong quá trình đánh giá. Tương tự, ngoài các thay đổi trong các chuẩn mực và quy định kế toán mà phòng tài chính – kế toán có trách nhiệm phải xác định và áp dụng, không nhiều DNBHPNT có sẵn cơ chế kiểm soát như ủy ban quản lý tài sản/công nợ (ALCO) để dự báo, xác định và phản ứng với các thay đổi có ảnh hưởng đáng kể và rộng khắp đối với hoạt động của DN.

- Hoạt động kiểm soát:

Để đạt được quy mô, vị trí và hiệu quả kinh doanh các DNBHPNT đã quan tâm việc xác định định phí cho các sản phẩm dịch vụ; thuê chuyên gia định phí để mức phí đảm bảo khả năng cam kết của DN với khách hàng; thiết lập được các chính sách quy trình thủ tục từ khâu khai thác, quản lý kênh phân phối và khiếu nại khách hàng dưới hình

thức sổ tay phổ biến đến các bộ phận/đại lý và khách hàng để thực hiện; với quản lý các đại lý cá nhân hay tổ chức về hợp đồng và thời hạn nộp phí đã thực hiện thông qua kiểm tra phần mềm và kiểm tra thực tế; Hướng đến chất lượng và dịch vụ BH, các DN đã quan tâm nhiều hơn về bố trí việc làm khâu giám định và bồi thường, kiểm soát an toàn thông tin, lưu trữ hồ sơ khách hàng. Tuy nhiên, báo cáo hội thảo của Cục giám sát BH và ý kiến chuyên gia về KSNB, các DN hiện đang triển khai hệ thống KSNB chưa đồng bộ và chưa quy chuẩn. Các DN hoặc không có hệ thống quy chế quản lý hoàn chỉnh, hoặc có những manh mún. Theo ý kiến đánh giá chuyên gia chẳng hạn một số DN có hệ thống quy chế quản lý tương đối đầy đủ về tên gọi, nhưng trong các quy chế ít chứa đựng các cơ chế kiểm soát, chưa kể trong các quy chế có chứa đựng các cơ chế kiểm soát thì các quy chế quản lý này không được thực hiện triệt để và do đó các cơ chế kiểm soát không được vận hành hoặc vận hành không hiệu quả. Bên cạnh, việc cập nhật rủi ro và hoàn thiện hệ thống KSNB chưa được thực hiện thường xuyên. Theo nhận định của chuyên gia, trong KSNB đối tượng chịu trách nhiệm chính là các bộ phận tiến hành hoạt động kinh doanh. Đây là các bộ phận chấp nhận rủi ro, do đó họ phải là người thiết kế các chốt kiểm soát, chịu trách nhiệm thực hiện, tiến hành các chốt đã được thiết kế đó một cách đúng đắn để đảm bảo hệ thống hoạt động hiệu quả. Theo Cục giám sát BH còn có những lỗ hổng trong hoạt động kiểm soát như: Đối với khai thác BH tình trạng giảm phí BH thấp hơn quy định, tự ý mở rộng điều khoản BH gây khó khăn trong TBH và bồi thường; Đối với quản lý đại lý như vi phạm tuyển dụng đại lý, đại lý chưa có chứng chỉ hay không kí hợp đồng hoặc hợp đồng đại lý đã hết hạn, chưa có ràng buộc đại lý với DN. Các đại lý phần lớn là bán chuyên rất khó khăn cho đào tạo; Đối với bồi thường tình trạng chi BH cao, thời gian bồi thường kéo dài, phát sinh nhiều khiếu lại khách hàng đặc biệt BH xe cơ giới. Cụ thể khâu bồi thường:

- Quản lý hiệu quả các đối tác cung cấp dịch vụ: Trong lĩnh vực BH xe cơ giới và BH y tế, chi phí bồi thường ở mức cao là do DNBHPNT chưa có phương thức quản lý hiệu quả các đối tác cung cấp dịch vụ bồi thường như các gara sửa chữa xe hay các bệnh viện, các cơ sở y tế. Thực tế, để thu hút khách hàng, nhiều DNBHPNT cố gắng xây dựng mạng lưới cung cấp dịch vụ rộng khắp để đáp ứng nhu cầu của khách hàng. Tuy nhiên, điều này dẫn đến DN gặp khó khăn trong việc kiểm soát chi phí bồi thường do không có hệ thống tích hợp với các đối tác, cũng như không có đủ nhân viên quản lý có kinh nghiệm để quản lý các đối tác này. Do vậy, thất thoát rất dễ xảy ra như việc lạm dụng thanh toán BH, khai khống chi phí, tạo hồ sơ bồi thường ảo, thanh toán vượt mức tổn thất…

- Quản lý các đơn vị giám định, điều tra: thất thoát chi phi bồi thường có liên quan đến công tác giám định và điều tra tổn thất BH. Đó là trình độ, năng lực, kinh nghiệm của một bộ phận giám định viên chưa đáp ứng được yêu cầu. Các giám định