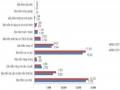

Không ảnh hưởng | Ít ảnh hưởng | Ảnh hưởng | Ảnh hưởng mạnh | Ảnh hưởng rất mạnh | Số đối tượng trả lời | ||||||

Số ý kiến | % | Số ý kiến | % | Số ý kiến | % | Số ý kiến | % | Số ý kiến | % | ||

Thông tin và truyền thông | 0 | 0% | 0 | 0% | 1 | 5% | 7 | 35% | 12 | 60% | 20 |

Giám sát | 0 | 0% | 0 | 0% | 1 | 5% | 9 | 45% | 10 | 50% | 20 |

Có thể bạn quan tâm!

-

Đặc Điểm Hoạt Động Kinh Doanh Của Doanh Nghiệp Bảo Hiểm Phi Nhân Thọ

Đặc Điểm Hoạt Động Kinh Doanh Của Doanh Nghiệp Bảo Hiểm Phi Nhân Thọ -

Đặc Điểm Kinh Doanh Của Doanh Nghiệp Bảo Hiểm Phi Nhân Thọ

Đặc Điểm Kinh Doanh Của Doanh Nghiệp Bảo Hiểm Phi Nhân Thọ -

Kết Quả Thảo Luận Về Các Nhân Tố Ảnh Hưởng Đến Thành Phần Và Tính Hữu Hiệu Của Kiểm Soát Nội Bộ

Kết Quả Thảo Luận Về Các Nhân Tố Ảnh Hưởng Đến Thành Phần Và Tính Hữu Hiệu Của Kiểm Soát Nội Bộ -

Thang Đo Biến “Nhận Thức Về Sự Không Chắc Chắn Về Môi Trường”

Thang Đo Biến “Nhận Thức Về Sự Không Chắc Chắn Về Môi Trường” -

Khái Quát Về Các Doanh Nghiệp Bảo Hiểm Phi Nhân Thọ Tại Việt Nam

Khái Quát Về Các Doanh Nghiệp Bảo Hiểm Phi Nhân Thọ Tại Việt Nam -

Doanh Thu Phí Bh Gốc Theo Nghiệp Vụ Giai Đoạn 2019 – 2020

Doanh Thu Phí Bh Gốc Theo Nghiệp Vụ Giai Đoạn 2019 – 2020

Xem toàn bộ 245 trang tài liệu này.

Các bảng tổng hợp Bảng 3.2 và Bảng 3.3 được tổng hợp từ các bảng chi tiết (Phụ lục số 3, Phụ lục số 4). Kết quả phỏng vấn bảng tổng hợp (Bảng 3.2) cho thấy các nhân tố đều có mức ảnh hưởng đến ảnh hưởng rất mạnh. Chỉ có hai nhân tố: Ban/bộ phận KTNB có mức không ảnh hưởng 10%, có mức ít ảnh hưởng chiếm 20%; nhân tố kiêm nhiệm HĐQT và Giám đốc có mức ít ảnh hưởng chiếm 15%. Kết quả phỏng vấn bảng tổng hợp (Bảng 3.3) cho thấy các nhân tố đều có mức ảnh hưởng đến ảnh hưởng rất mạnh

* Một số ý kiến góp ý trao đổi thêm của các chuyên gia về các nhân tố ảnh hưởng đến thành phần KSNB và tính hữu hiệu KSNB:

Thứ nhất, Ủy ban kiểm toán:

- Các chuyên gia đều cho rằng: Các DN hoạt động trong lĩnh vực dịch vụ tài chính đã sớm nhận thức tầm quan trọng của bộ phận KTNB đánh giá độc lập các quy trình thủ tục KSNB và tư vấn cho DN. Đã có không ít DNBHPNT đã ý thức thành lập bộ phận này như theo thông tư hướng dẫn của Bộ Tài chính. Việc các DNBHPNT đã có các cổ đông chiến lược là các DN nước ngoài như tập đoàn Bảo Việt, Bảo Minh, PJICO, BIC đã có nhiều bước tiến lớn về quản trị điều hành hiện đại. Việc thành lập bộ phận KTNB và Ủy ban kiểm toán trực thuộc HĐQT là những đột phá trong quản trị DN. Với việc Chính phủ ban hành nghị định 05/2019 và có thời hạn bắt buộc áp dụng sau một năm. Các DNBHPNT đã ý thức thành lập bộ phận KTNB, nhưng vẫn có nhiều tranh luận bộ phận này trực thuộc bộ phận nào trong DN, các DNBHPNT phải làm gì để tăng chất lượng hoạt động của bộ phận này. Các chuyên gia cũng cho rằng việc thành lập Ủy ban kiểm toán chỉ bắt gặp một số DN lớn có trình độ quản trị hiện đại, có tham gia của cổ đông chiến lược nước ngoài, đại đa phần các DNBHPNT áp dụng mô hình ban/bộ phận kiểm toán nội bộ trực thuộc HĐQT hay Giám đốc điều hành.

- Các chuyên gia cho rằng: Mô hình Ủy ban kiểm toán không được áp dụng phổ biến ở các DN Việt Nam nói chung, DNBHPNT nói riêng. Mô hình này chỉ áp dụng cho các DN lớn như Tập đoàn có trình độ quản trị hiện đại đơn cử như Tập đoàn Bảo Việt. Đa phần các DNBHPNT Việt Nam còn rất hạn chế về tài chính và quản trị cho nên mới chỉ thành lập bộ phận KTNB. Theo quốc tế với mô hình quản trị hiện đại thiết lập ba tuyến phòng vệ cho DN: KTNB là tuyến phòng vệ thứ 3 có chức năng đánh giá, giám sát KSNB và tư vấn cho giám đốc DN. Ủy ban kiểm toán trực thuộc HĐQT trên cơ sở các báo cáo, kế hoạch KTNB phê duyệt và tư vấn cho HĐQT về KSNB. Ủy ban kiểm toán và KTNB là hai bộ phận trong DN khác biệt nhau cho nên không thể thay thế cho nhau trong nghiên cứu.

Các chuyên gia phỏng vấn đều thống nhất loại bỏ biến Ủy ban kiểm toán ảnh hưởng đến KSNB vì rất ít DNBHPNT áp dụng mô hình này hay việc thay thế thành Ban/bộ phận KTNB là không hợp lý.

Thứ hai, chủ tịch HĐQT và Giám đốc điều hành:

- Các chuyên gia đều cho rằng: Các DN Việt Nam nói chung và DNBHPNT nói riêng; Việc kiêm nhiệm của HĐQT và Giám đốc thường ở các DN quy mô nhỏ và vừa hay các DN mới thành lập với điều kiện tài chính, tiết giảm chi phí trong khâu quản lý và trình độ còn hạn chế. Với việc kiêm nhiệm này giảm tính minh bạch và khách quan, thông tin thiếu độ tin cậy, rất khó phản ứng kịp thời các rủi ro mà DNBHPNT gặp phải

Thứ ba, chiến lược kinh doanh:

- Các nhà quản lý có kinh nghiệm trên 10 năm đều cho rằng: Đặc thù bảo hiểm là kinh doanh dựa trên rủi ro. Việt Nam là nước đang trong quá trình chuyển đổi, hệ thống luật pháp, cơ chế kính tế đang trong quá trình hoàn thiện cho phù hợp với nền kinh tế thị trường. Cho nên công tác dự báo gặp rất nhiều khó khăn. Trong ba chiến lược, chiến lược phòng thủ rất khó ứng dụng với môi trường kinh doanh nhiều thay đổi, áp dụng DNBHPNT nào ngại rủi ro.

Thứ tư, cấu trúc tổ chức:

- Các chuyên gia đều cho rằng: Mức độ tập trung có ảnh hưởng cả quản trị cấp cao và cấp thấp. Để đảm bảo rằng các quyết định ở mức cao được thực thi có hiệu quả và quy được trách nhiệm rõ ràng thì các DNBHPNT phải thiết lập được các chính sách, quy trình thủ tục tốt để đảm bảo các quyết định vẫn được thực thi. Bên cạnh đó các quyết định của cấp thấp hơn cần được yêu cầu giám sát nhiều hơn để đảm bảo tổ chức hoạt động đúng hướng mà mục tiêu đặt ra.

Thứ năm, nhận thức về sự không chắc chắn của môi trường của tổ chức:

- Các nhà quản lý có kinh nghiệm trên 10 năm đều cho rằng, các DN Việt Nam nói chung và DNBHPNT nói riêng với môi trường bên ngoài bất ổn khó đoán với nhiều tham số tiềm ẩn, thiếu rất nhiều thông tin cho việc ra các quyết định khâu khai thác, dự phòng và tái bảo hiểm. Điều này gây khó khăn cho lập kế hoạch kinh doanh phát triển sản phẩm, bán hàng, phân phối, khai thác và bồi thường. Do đó DNBHPNT phải thiết kế, xây dựng và vận hành KSNB đảm bảo yêu đặt ra như thu thập thông tin, xử lý thông tin kịp thời, giảm thiểu rủi ro, thích ứng được sự bất ổn của môi trường bên ngoài.

Thứ sáu, văn hóa tổ chức:

- Các chuyên gia có 15 kinh nghiệm đều cho rằng: Văn hóa của DNBHPNT nào nhấn mạnh theo hướng vào sự cởi mở, tự tin, chia sẻ lẫn nhau, tin cậy, tính sáng tạo, tính độc lập, tự chủ. Với các nhóm văn hóa đó thì ứng với các thử tục kiểm soát phi chính thức hay chính thức hóa các thủ tục kiểm soát.

- Các chuyên gia đều cho rằng: Các DNBHPNT nào chú trọng đến yếu tố văn hóa cởi mở thì họ sẽ tạo được sự hòa hợp, sự tham gia, sự gắn kết của mọi thành viên trong DN, sự tham gia nhiệt tình và cởi mở của mọi thành viên giúp thúc đẩy làm việc nhóm, giảm hoạt động kiểm soát, chủ động kết nối để vá víu các chốt kiểm soát chưa được thiết lập. Còn DNBHPNT nào chú trọng văn hóa quan tâm sự chỉnh chu, chính thức hóa và chắc chắn thì họ tăng cường giám sát nhiều hơn để đảm bảo việc tuân thủ của nhân viên thực hiện công việc.

Các chuyên gia phỏng vấn đều thống nhất ủng hộ đưa biến văn hóa ảnh hưởng đến KSNB.

Thứ bảy, công nghệ thông tin:

- Các chuyên gia tư vấn và các nhà quản trị của các DNBHPNT đều có chung ý kiến cho rằng: Cuộc cách mạng 4.0, việc áp dụng CNTT trong công tác quản trị nói chung và KSNB nói riêng là vấn đề sống còn của các DNBHPNT. Đảm bảo quy trình xử lý nghiệp vụ bảo hiểm thông suốt, minh bạch hóa quá trình đền bù, khiếu lại khách hàng, cảnh báo khách hàng, tạo các chốt kiểm soát tự động tránh trục lợi bảo hiểm, thuận tiện cho khách hàng tiếp cận sử dụng dịch vụ bảo hiểm mọi lúc mọi nơi; Với việc dữ liệu được đồng bộ hóa ở các khâu, các bộ phận thì giúp cho định phí BH chính xác, quản lý sản phẩm, khách hàng thuận tiện và cơ quan giám sát bảo hiểm có được sự quản lý dữ liệu tập trung hơn.

- Các chuyên gia tư vấn và các nhà quản trị của các DNBHPNT đều có chung ý kiến cho rằng, việc áp dụng công nghệ thông tin trong các DNBHPNT có những bước tiến chậm hơn với các DNBH nhân thọ. Phần lớn các DNBHPNT đã rất lỗ lực áp dụng

CNTT làm tinh gọn quá trình kinh doanh để phục vụ tốt nhất khách hàng. Mặc dù khối các DNBHPNT ngoại rất thành công đưa CNTT vào lĩnh vực kinh doanh bảo hiểm của mình. Nhưng phần lớn các DN vẫn e ngại việc lộ thông tin khách hàng, thông tin kinh doanh vì chưa có văn bản hướng dẫn cụ thể về an toàn thông tin trong lưu trữ và giao dịch kinh doanh. Hiện nay, mô hình áp dụng CNTT trong kinh doanh bảo hiểm phi nhân thọ tiêu biểu là Tổng công ty bảo hiểm bưu điện (PTI); Tổng công ty Bảo Việt; Tổng công ty PVI.

- Các chuyên gia tư vấn và các nhà quản trị của các DNBHPNT đều có chung ý kiến cho rằng: Đặc thù lĩnh vực kinh doanh bảo hiểm là kinh doanh rủi ro trong tương lai. Do đó, các DNBHPNT khi ứng dụng CNTT cần hết sức lưu ý các chức năng của phần mềm cần có khả năng tính toán chính xác như việc trích lập dự phòng với một khối lượng lớn và rất phức tạp các khách hàng đơn lẻ và khách hàng lớn. Ngoài ra, các chức năng của cơ bản của phần mềm còn tính tới khả năng phân tích và cảnh báo các rủi ro để từ đó có giải pháp tái báo hiểm hợp lý.

Các chuyên gia phỏng vấn đều thống nhất ủng hộ đưa biến công nghệ thông tin ảnh hưởng đến KSNB

Thứ tám, thành phần kiểm soát và tính hữu hiệu KSNB:

- Các chuyên gia đều cho rằng: KSNB có vai trò quan trọng với các DNBHPNT tại Việt Nam. KSNB đảm bảo mọi công việc cũng như mọi hoạt động từ phát triển sản phẩm, bán hàng, phân phối, khai thác và bồi thường…đều được tuân thủ đúng đắn các quy trình thủ tục, các chốt kiểm soát quan trọng được các bộ phận nghiệp vụ bảo hiểm thiết lập và được kiểm tra soát xét thường xuyên, giúp phòng ngừa và giảm rủi ro cho DN. Đồng thời thực hiện tốt các mục tiêu KSNB của DN thì cũng tạo động lực cho mọi người trong đơn vị thực hiện tốt các công việc.

- Các nhà quản lý cũng đều cho rằng: Các thành phần của KSNB có mối tương hỗ với nhau và tính hữu hiệu KSNB mang tính thời kỳ. Nhưng qua các thời kỳ tính hữu hiệu KSNB thực hiện tốt thì đây cũng là cơ sở nhận định tính hữu hiệu đạt được như mong muốn.

- Các nhà quản có kinh nghiệm trên 10 năm đều cho rằng: Thuật ngữ KSNB mấy năm gần đây mới được đề cập nhiều trong các tài liệu hướng dẫn như COSO, nhưng thực tế đối với các DNBHPNT hoạt động trong lĩnh vực dịch vụ tài chính thì các nội dung kiểm soát trọng yếu đều đã được lồng ghép vào các quy trình kinh doanh của hệ thống DN trước đó.

- Các nhà quản lý có kinh nghiệm trên 10 năm đều cho rằng: Khi xem tính hữu hiệu KSNB cần đặt trong bối cảnh cụ thể của từng DNBHPNT như các nhân tố: chiến lược, cấu trúc tổ chức hay văn hóa thì việc đánh giá tính hữu hiệu KSNB mới phản ánh rõ nét cho từng DN.

- Các chuyên gia đều cho rằng: Các giải pháp cho KSNB đều dựa trên những báo cáo, ý kiến phản ánh kịp thời từ các chốt kiểm soát trọng yếu với những người thực hiện có tinh thần trách nhiệm cao.

- Các chuyên gia đều cho rằng: Với yêu cầu của tính hữu hiệu của từng DNBHPNT khác nhau thì mức độ quan trọng của các thành phần KSNB sẽ tương xứng.

3.2.3.2. Kết quả thảo luận về các thang đo và giả thuyết nghiên cứu

Trong quá trình phỏng vấn sâu các chuyên gia bảo hiểm theo hướng nghiên cứu hàn lâm và thực tiễn cho các DNBHPNT. Tác giả ngoài gửi bản hướng dẫn về phỏng vấn sâu, còn gửi thêm phiếu khảo sát và các giả thuyết nghiên cứu sơ bộ của đề tài. Kết quả thảo luận các thang đo các nhân tố, các giả thuyết nghiên cứu:

Bước 1: Tác giả thảo luận với các chuyên gia theo hướng hàn lâm và thực tiễn đều thống nhất đề xuất đưa thêm các thang đo vào mô hình nghiên cứu: Thang đo văn hóa tổ chức, Ủy ban kiểm toán, Kiêm nhiệm HĐQT và Giám đốc, công nghệ thông tin.

Bước 2: Trên cơ sở nghiên cứu định tính tác giả tiến hành tổng quan lại nghiên cứu và xây dựng thang đo cho các biến bổ sung gắn với bối cảnh nghiên cứu tại các DNBHPNT.

Bước 3: Các thang đo được xây dựng được gửi lại các chuyên gia để xin thêm góp ý. Các chuyên gia đều có chung ý kiến thống nhất về các thang đo: văn hóa tổ chức, kiêm nhiệm HĐQT và Giám đốc. Tuy nhiên, một số ý kiến góp ý thêm nhằm điều chỉnh thang đo sao cho phù hợp với đặc thù của lĩnh vực bảo hiểm: CNTT, Ủy ban kiểm toán

Bước 4: Tác giả thảo luận các nội dung theo góp ý các thang đo cần điều chỉnh

+ Tác giả thảo luận với nhóm đối tượng là các công ty kiểm toán Big 4 (kí hiệu là Cty 4, Cty 5). Kết quả có 3 ý kiến cho rằng biến CNTT cần điều chỉnh nội dung để phù hợp lĩnh vực bảo hiểm: cơ sở dữ liệu và tính đồng bộ hóa trong DN và cơ quan nhà nước; các chức năng phần mềm cần tập trung vào tính toán chính xác cho một dữ liệu lớn, phân tích và cảnh báo rủi ro; phần mềm kinh doanh bảo hiểm tạo thuận lợi tốt nhất cho khách hàng ở mọi lúc mọi nơi; dữ liệu cá nhân và các giao dịch như thanh toán phải được bảo mật. Trên cơ sở những điều chỉnh thang đo mang tính đặc thù của lĩnh vực

bảo hiểm, tác giả tiến hành thảo luận tiếp các vị trí: trưởng bộ phận KSNB; trưởng bộ phận KTNB; trưởng bộ phận tài chính kế toán của các tổng công ty (kí hiệu là Cty1, Cty2, Cty3) trong đó: có 2 ý kiến chuyên gia (kí hiệu là Cty1); 1 ý kiến chuyên gia (kí hiệu là Cty2); 1 ý kiến chuyên gia (kí hiệu là Cty3) cũng có chung quan điểm với ý kiến của các công ty kiểm toán đưa ra ở trên. Từ đó là cơ sở, tác giả điều chỉnh thang đo mới cho biến CNTT (CNTT 2, CNTT 3, CNTT4, CNTT5)

+ Tác giả thảo luận với nhóm đối tượng là các công ty kiểm toán Big four (kí hiệu là Cty 4, Cty 5). Kết quả có 3 ý kiến cho rằng thang đo tên gọi “Ủy ban kiểm toán” có thể thay bằng ban/bộ phận KTNB vì NĐ 05/2019/NĐ-CP quy định về kiểm toán nội bộ, cũng chưa quy định cứng việc ban/bộ phận KTNB trực thuộc HĐQT hay Giám đốc điều hành. Căn cứ vào trình độ quản trị của các DNBHPNT ở các mức khác nhau, có DN để ở ban/bộ phận KTNB trực thuộc Giám đốc/HĐQT, cũng có DN có cơ cấu tổ chức Ủy ban kiểm toán trực thuộc HĐQT được thể hiện qua các thành viên độc lập bên ngoài. Trên cơ sở ý kiến ban đầu, tác giả tiến hành tiếp tục thảo luận với các chuyên gia tổng công ty (kí hiệu là Cty1, Cty2, Cty3) trong đó: có 1 ý kiến chuyên gia (kí hiệu là Cty1); 1 ý kiến chuyên gia (kí hiệu là Cty2); 1 ý kiến chuyên gia (kí hiệu là Cty3) cũng có chung quan điểm với ý kiến của các công ty kiểm toán đưa ra ở trên.

+ Tác giả hoài nghi và tiếp tục thảo luận với các chuyên gia nghiên cứu (kí hiệu là GV) và các chuyên gia Big 4 (kí hiệu là Cty 4, Cty 5), do trình độ quản trị còn yếu kém rất ít DNBHPNT có mô hình Ủy ban kiểm toán theo chuẩn mực quốc tế. Tác giả xin ý kiến về nội dung việc có thể thay thế hai bộ phận Ủy ban kiểm toán và KTNB trong nghiên cứu. Các chuyên gia đều cho rằng đây là hai bộ phận khác nhau về bản chất: Ủy ban kiểm toán trực thuộc HĐQT; KTNB trực thuộc Giám đốc. Đồng thời chức năng hoạt động của hai bộ phận này hoàn toàn khác nhau. Trên cơ sở ý kiến ban đầu, tác giả tiến hành tiếp tục thảo luận với các chuyên gia tổng công ty (kí hiệu là Cty3, Cty4, Cty5) trong đó: có 2 ý kiến chuyên gia (kí hiệu là Cty3); 1 ý kiến chuyên gia (kí hiệu là Cty4); 1 ý kiến chuyên gia (kí hiệu là Cty5) cũng có chung quan điểm với ý kiến của chuyên gia nghiên cứu hàn lâm và các công ty kiểm toán đưa ra ở trên.

Bước 5: Tác giả thảo luận các giả thuyết nghiên cứu sau khi có thống nhất bổ sung thang đo mới, điều chỉnh thang đo. Các chuyên gia đều đồng ý loại bỏ giả thuyết Ủy ban kiểm toán tác động đến thành phần của KSNB còn lại đều có chung quan điểm với với các giả thuyết tác giả đưa ra. Ngoài ra các chuyên gia đã gợi ý cho tác giả kiểm định thêm sự khác biệt về tính hữu hiệu KSNB theo hình thức sở hữu DN.

Sau kết quả thảo luận với các chuyên gia về các giả thuyết nghiên cứu. Theo kết quả tóm tắt phỏng vấn chuyên gia có 15 giả thuyết chính thức: với 17 giả thuyết ban đầu, loại bỏ 3 giả thuyết và bổ sung thêm 1 giả thuyết (Phụ lục số 16)

3.3. Mô hình, thang đo và giả thuyết nghiên cứu

3.3.1. Mô hình nghiên cứu

H1 H2

H3 H4 H5

H6

Thành phần/Cấu trúc KSNB

H7

H8

Tính hữu hiệu KSNB

Biến kiểm soát:

- Quy mô

- Thời gian hoạt động DN

- Hình thức sở hữu

Kiêm nhiệm HĐQT và giám đốc |

Chiến lược |

Kết quả phỏng vấn sâu sẽ giúp NCS hoàn thiện mô hình nghiên cứu đã đề xuất và xem xét các giả thuyết, điều chỉnh từ ngữ, cấu trúc, và nội dung hay chiều tác động sao cho phù hợp với mô hình nghiên cứu đã hoàn thiện (đưa ra mô hình nghiên cứu chính thức).

Cấu trúc của tổ chức |

Nhận thức sự không chắc chắn của MT |

Văn hóa tổ chức |

Công nghệ thông tin |

Sơ đồ 3.2: Mô hình nghiên cứu chính thức

Nguồn: Tác giả tổng hợp và đề xuất

3.3.2. Các biến, thang đo điều chỉnh

Với kết quả nghiên cứu định tính thu được và cùng với đóng góp các ý kiến của các chuyên gia về thang đo các nhân tố, giả thuyết nghiên cứu đã gửi cho các đối tượng phỏng vấn, tác giả bổ sung, loại bỏ hay điều chỉnh các biến tác động cho phù hợp với bối cảnh Việt Nam nói chung và đặc thù các DNBHPNT tại Việt Nam nói riêng. Cụ thể:

- Kiêm nhiệm HĐQT và Giám đốc (KN2CV):

Theo nghiên cứu này, chủ tịch HĐQT kiêm tổng Giám đốc với chức năng giám sát sẽ khiến cơ chế giám sát của DN không hiệu quả (Molz, 1985). Đồng quan điểm với vấn đề này với các kết luận: tính độc lập của HĐQT có ý nghĩa tích cực với tiết lộ điểm yếu của KSNB (Chen và cộng sự, 2017); tính độc lập của Giám đốc và HĐQT có ảnh hưởng tích cực đến chất lượng KSNB (Hu và cộng sự, 2017). Nghiên cứu kế thừa thang đo của các tác giả: Lin và cộng sự (2014), Wang (2015), Chen và cộng sự (2017), Hu và cộng sự (2017), khlif và Samaha (2019). Người được hỏi sẽ đánh giá cho các khía cạnh kiêm nhiệm HĐQT và Giám đốc, và được yêu cầu trả lời theo thang đo không định danh.

Bảng 3.4: Thang đo biến “kiêm nhiệm HĐQT và Giám đốc”

Nội dung | Nguồn kế thừa | |

Kiêm nhiệm HĐQT và Giám đốc (KN2CV) | 0 - Chủ tịch HĐQT không kiêm tổng Giám đốc | Lin và cộng sự (2014), Wang(2015); Chen và cộng sự (2017); Hu và cộng sự (2017); khlif và Samaha (2019) |

1 - Chủ tịch HĐQT kiêm Giám đốc |

- Chiến lược kinh doanh (CL):

Nghiên cứu căn cứ vào cách phân chia chiến lược của Miler và cộng sự (1978) với 4 chiến lược: chiến lược tấn công, chiến lược phòng thủ, chiến lược phân tích và chiến lược phản ứng. Với cách phân loại này, các nhà nghiên cứu đã có bằng chứng thực nghiệm về chiến lược phản ứng chỉ áp dụng cho các DN bên bờ vực phá sản cho nên các DN ít khi áp dụng cho xây dựng chiến lược kinh doanh. Từ trên cơ sở đó, đề tài đã lựa chọn 3 cách phân loại chiến lược: chiến lược tấn công, chiến lược phòng thủ, chiến lược phân tích. Các nghiên cứu thể hiện mối quan hệ giữa chiến lược với thành phần KSNB: DN có chiến lược khác nhau thì sử dụng hệ thống KSNB khác nhau và điều này gây ra ảnh hưởng lớn đến hoạt động DN (Simons, 1990); các chiến lược khác nhau thì hệ thống kiểm soát được thiết kế theo các cách khác nhau (Chenhall, 2003). Ngoài ra, nghiên cứu mối quan hệ giữa chiến lược kinh doanh và KSNB được tìm thấy trong nghiên cứu của Jokipii (2006), Agbejule và Jokipii (2009), Sim và Teoh (1997). Nghiên cứu kế thừa thang đo của Hambrick (1983), Conant và cộng sự (1990), Jusoh và Parnell(2008), Jokipii và cộng sự (2009), Jokipii (2010), Oyedijo và Akewusola (2012); Kiptui (2014). Người được hỏi sẽ được yêu cầu đánh giá mức độ nội dung của chiến lược kinh doanh của DN theo thanh đo Likert 5 mức độ (từ 1-Hoàn toàn không đồng ý đến 5-Hoàn toàn đồng ý).

Bảng 3.5: Thang đo biến “chiến lược kinh doanh”

Nội dung | Nguồn | |

Chiến lược tấn công | Hambrick (1983); Conant và cộng sự (1990); | |

CLc1 | Doanh nghiệp cố gắng tạo sự khác biệt trong các sản phẩm, dịch vụ bảo hiểm so với đối thủ cạnh tranh | |

CLc2 | Doanh nghiệp dẫn đầu về phát triển sản phẩm, dịch vụ bảo hiểm mới | |

CLc3 | Thị phần về sản phẩm, dịch vụ bảo hiểm mới của doanh nghiệp nhiều hơn đối thủ cạnh tranh | |

CLc4 | Các sản phẩm, dịch vụ bảo hiểm của doanh nghiệp có nhiều sự khác biệt | |

CLc5 | Tập trung vào đổi mới về sản phẩm, dịch vụ bảo hiểm | |