- Giám sát (GS):

Theo nghiên cứu này, giám sát là quá trình đánh giá chất lượng của KSNB theo thời gian. Giám sát bao gồm giám sát thường xuyên và giám sát định kỳ (COSO, 2013). Theo Springer (2004) cho rằng đánh giá hiệu suất của KSNB phải cần có các hoạt động giám sát, cơ chế giám sát tích cực KSNB phải được áp dụng để đạt hiệu suất tốt hơn của nó theo thời gian (Ayagre và cộng sự, 2014). Giám sát là thành phần cuối cùng của KSNB và là một quá trình đánh giá tính hữu hiệu KSNB theo thời gian. Nghiên cứu kế thừa thang đo của Springer (2004), DiNapoli (2007), Amudo và Inanga (2009), Douglas (2011), Ofori (2011), Sultana và Haque (2011), Hồ Tuấn Vũ (2016), Nguyên (2018), Hung va Tuan (2019), Anh và cộng sự (2020). Người trả lời sẽ đánh giá mức độ thông tin và truyền thông ở DNBHPNT tại Việt Nam theo thang đo Likert 5 mức độ.

Bảng 3.14: Thang đo biến “giám sát”

Nội dung | Nguồn | |

GS1 | Giám sát thường xuyên các hoạt động bên trong bảo hiểm | Springer (2004); Amudo và Inanga, (2002); Spinger (2004); DiNapoli (2007); Douglas (2011); Ofori (2011); Sultana và Haque (2011); Hồ Tuấn Vũ (2016); Nguyên (2018); Hung va Tuan (2019); Anh và cộng sự (2020) |

GS2 | Giám sát thường xuyên các hoạt động bên ngoài bảo hiểm | |

GS3 | Giám sát định kỳ của các đối tượng thực hiện bên trong bảo hiểm | |

GS4 | Đánh giá hệ thống kiểm soát nội bộ của kiểm toán viên độc lập |

Có thể bạn quan tâm!

-

Kết Quả Thảo Luận Về Các Nhân Tố Ảnh Hưởng Đến Thành Phần Và Tính Hữu Hiệu Của Kiểm Soát Nội Bộ

Kết Quả Thảo Luận Về Các Nhân Tố Ảnh Hưởng Đến Thành Phần Và Tính Hữu Hiệu Của Kiểm Soát Nội Bộ -

Kết Quả Thảo Luận Về Các Thang Đo Và Giả Thuyết Nghiên Cứu

Kết Quả Thảo Luận Về Các Thang Đo Và Giả Thuyết Nghiên Cứu -

Thang Đo Biến “Nhận Thức Về Sự Không Chắc Chắn Về Môi Trường”

Thang Đo Biến “Nhận Thức Về Sự Không Chắc Chắn Về Môi Trường” -

Doanh Thu Phí Bh Gốc Theo Nghiệp Vụ Giai Đoạn 2019 – 2020

Doanh Thu Phí Bh Gốc Theo Nghiệp Vụ Giai Đoạn 2019 – 2020 -

Kết Quả Phân Tích Độ Tin Cậy Của Thang Đo

Kết Quả Phân Tích Độ Tin Cậy Của Thang Đo -

Ảnh Hưởng Các Nhân Tố Đến Thành Phần Kiểm Soát Nội Bộ, Và Tính Hữu Hiệu Kiểm Soát Nội Bộ

Ảnh Hưởng Các Nhân Tố Đến Thành Phần Kiểm Soát Nội Bộ, Và Tính Hữu Hiệu Kiểm Soát Nội Bộ

Xem toàn bộ 245 trang tài liệu này.

- Thành phần của KSNB (KSNB)

COSO (2013) cho rằng thành phần/cấu trúc KSNB gồm 5 yếu tố gồm: Môi trường kiểm soát; Đánh giá rủi ro; Hoạt động kiểm soát; Thông tin truyền thông; và Giám sát. Quan điểm này cũng được tìm thấy ở trong các nghiên cứu Karagiorgos và cộng sự (2011), Sultana và Haque (2011), Hồ Tuấn Vũ (2016), Nguyễn Thị Hoàng Lan (2019), Hung và Tuan (2019). Các nghiên cứu ủng hộ mối quan hệ giữa cấu trúc hay thành phần KSNB và tính hữu hiệu KSNB của tổ chức (Jokipii, 2010; Nguyễn Thị Hoàng Lan, 2019). Trong các nghiên cứu này, họ coi biến thành phần KSNB là biến trung gian được đo lường gián tiếp thông qua thang đo 5 yếu tố cấu thành KSNB (Jokipii, 2010; Eisenberg, 1997; O’Leary và cộng sự, 2006; Johari và cộng sự, 2016; Nguyễn Thị Hoàng Lan, 2019). Trong kỹ thuật phân tích SEM ngoài các biến thông thường được đo lường trực tiếp thông qua khảo sát, còn có biến được đo lường gián tiếp thông qua các biến khác người ta gọi là biến tiềm ẩn, cụ thể ở các nghiên cứu trên biến cấu trúc hay

thành phần KSNB được đo lường phản ánh thông qua 5 yếu tố thành phần KSNB (biến tiềm ẩn). Tác giả đã kế thừa cách thức đo lường này vào nghiên cứu đề tài

- Tính hữu hiệu của KSNB (Ký hiệu HH):

COSO (2013) cho rằng KSNB đơn vị có tính hữu hiệu khi nhà quản lý có sự đảm bảo hợp lý rằng họ hiểu được mức độ đạt được các mục tiêu hoạt động của DN. Nhiều công trình nghiên cứu trong nước và thế giới cũng đã đo lường tính hữu hiệu KSNB theo các chỉ báo gồm: các hoạt động của đơn vị đạt được tính hữu hiệu và hiệu quả, độ tin cậy của BCTC, tuân thủ luật và quy định (Amudo và Inanga, 2009; Dougles, 2011; COSO, 2013; Gamage và cộng sự, 2014; Hồ Tuấn vũ, 2016; Hung và Tuan, 2019; Anh và cộng sự, 2020). Do đó, đánh giá tính hữu hiệu KSNB được xác định dựa trên nhận thức của nhà quản lý về mức độ đạt được các mục tiêu KSNB. Thang đo biến phụ thuộc tính hữu hiệu KSNB được kế thừa từ nghiên cứu của Amudo và Inanga (2009); Sultana và Haque (2011); Dougles (2011); COSO (2013), Gamage và cộng sự (2014), Hồ Tuấn vũ (2016); Hung và Tuan (2019); Anh và cộng sự (2020). Theo đó nhà quản lý sẽ trả lời mức độ đạt được mục tiêu KSNB DNBHPNT của họ theo thang đo Likert 5 mức độ (từ 1- Hoàn toàn không đồng ý đến 5-Hoàn toàn đồng ý).

Bảng 3.15: Thang đo biến phụ thuộc “tính hữu hiệu KSNB”

Nội dung | Nguồn | |

HH1 | Hiệu quả và hiệu năng hoạt động | Amudo và Inanga (2009); Dougles (2011); Gamage và cộng sự (2014), COSO (2013); Sultana và Haque (2011); Hồ Tuấn vũ (2016); Hung và Tuan (2019); Anh và cộng sự (2020) |

HH2 | BCTC được lập và trình bày một cách đáng tin cậy | |

HH3 | Pháp luật và các quy định có liên quan được tuân thủ |

* Các biến kiểm soát: Như đã trình bày trong tổng quan nghiên cứu và kết quả nghiên cứu định tính, tác giả đã sử dụng 3 biến kiểm soát gồm:

- Thời gian hoạt động (TGHD):

Thời gian hoạt động được hiểu là thời gian tính từ thời điểm DN bắt đầu hoạt động sản xuất kinh doanh cho đến thời điểm hiện tại. Biến này chia thành 3 khoảng thời gian như được đề cập trong bảng khảo sát (Phụ lục số 17)

- Quy mô doanh nghiệp (VDL):

Quy mô DN được đo lường theo vốn điều lệ căn cứ vào Nghị định số 73/2016/NĐ-CP quy định chi tiết thi hành luật kinh doanh BH và Luật sửa đổi, bổ sung

một số điều của luật kinh doanh BH. Biến này chia thành 5 khoảng như được đề cập trong bảng khảo sát (Phụ lục số 17).

- Loại hình sở hữu DN (LHSH): Biến kiểm soát được phát hiện thông qua phỏng vấn sâu. Biến này chia thành 4 khoảng như được đề cập trong bảng khảo sát (Phụ lục số 17).

3.4. Nghiên cứu định lượng chính thức

Sau khi đã thực nghiên cứu định tính để chuẩn hóa các nhân tố tác động, điều chỉnh thang đo, các giả thuyết nghiên cứu và khẳng định thêm độ tin cậy của mô hình. Từ đó, tác giả đưa ra được mô hình nghiên cứu chính thức, cùng với phiếu khảo sát và giả thuyết nghiên cứu để tiến hành nghiên cứu định lượng.

3.4.1. Mẫu nghiên cứu và thu thập dữ liệu

Do có giới hạn về nguồn lực, tác giả lựa chọn phương pháp chọn mẫu thuận tiện từ tổng thể các DNBHPNT tại Việt Nam. Phạm vi nghiên cứu là các DNBHPNT tại địa bàn ba miền: Bắc, Trung, Nam, có thời gian hoạt động tối thiểu từ 3 năm trở lên; các tiêu thức xác định quy mô của vốn điều lệ DNBHPNT theo Nghị định số 73/2016/NĐ- CP. Kích cỡ mẫu căn cứ vào số lượng biến quan sát của nghiên cứu và không gian nghiên cứu. Theo Hair và cộng sự (1998), cho rằng kích thước mẫu tối thiểu gấp từ 5 đến 10 lần số biến quan sát là có thể được dùng trong phân tích nhân tố và phân tích hồi quy. Như đã trình bày ở phần trên, đề tài xác định được các nhân tố trong mô hình chính thức là có 86 biến quan sát. Vậy, quy mô mẫu tối thiểu cần thiết để đảm bảo phân tích dữ liệu định lượng là: 86 x 5= 430 (quan sát). Phiếu khảo sát được phát đi được coi là hợp lệ khi tỷ lệ phản hồi từ 50% đến 59% là chấp nhận được (Mangione, 1995) hoặc cũng có thể căn cứ vào kết quả nghiên cứu của Nguyễn Thị Tuyết Mai và Nguyễn Vũ Hùng (2015) cho rằng tỷ lệ phản hồi từ 30% là có thể chấp nhận được. Cho nên tác giả dự kiến phát số phiếu khảo sát 860 để đảm bảo quy mô mẫu phục vụ cho phân tích.

3.4.2. Thu thập và phân tích dữ liệu

* Thu thập dữ liệu:

Để thuận lợi trong giao tiếp và có kế hoạch rõ ràng để nâng cao tỷ lệ phản hồi của phiếu khảo sát phát ra. Đồng thời có nhiều thông tin khảo sát ở các khía cạnh khác nhau của KSNB. Tác giả lựa chọn 3 nhóm với các hình thức để gửi phiếu khảo sát (Phụ lục số 17): Gửi thư qua bưu điện, gửi mail trực tiếp bằng công cụ Google docs và gửi trực tiếp bản cứng phiếu khảo sát. Đối với nhóm 1 là các nhà lãnh đạo, họ cung cấp thông tin chuyên sâu về quản trị DN, triết lý kinh doanh và có ảnh hưởng tới các hoạt

động kinh doanh và KSNB. Tác giả áp dụng hình thức gửi thư qua bưu điện; Nhóm 2 là các trưởng bộ phận KSNB, KTNB, tài chính và kế toán. Họ cung cấp các kiến thức chuyên sâu về kỹ thuật nghiệp vụ KSNB và KTNB ở DN. Tác giả áp dụng hình thức gửi mail trực tiếp bằng công cụ Google docs; Nhóm 3 là các chuyên gia tư vấn về KSNB và KTNB cho các DNBHPNT. Họ cung cấp thông tin có tính chất độc lập về KSNB, KTNB ở các DNBHPNT. Tác giả áp dụng hình thức gửi phiếu khảo sát trực tiếp bằng bản cứng. Đối với 3 hình thức trên để đảm bảo được tỷ lệ phản hồi cao, số mẫu khảo sát đảm bảo yêu cầu phân tích định lượng, tác giả lập kế hoạch thu thập như sau: Đối với hình thức gửi thư qua bưu điện: sau 2 tuần kể từ khi gửi qua đường bưu điện thì tác giả tiến hành gọi điện trực tiếp đối tượng phỏng vấn; với công cụ Google docs: gửi thư qua email với sự hỗ trợ của công cụ Google docs. Sau 1,5 tuần chưa thấy phản hồi thì tác giả gọi điện trao đổi để lấy lý do, động viên họ giúp trả lời chính xác và kịp thời gian; gửi trực tiếp bản cứng phiếu khảo sát: tác giả gọi điện trước và xin hẹn gặp tùy theo sự lựa chọn của họ như: quán cà phê, phòng làm việc và các cuộc hội thảo. Sau đó, theo sự trao đổi giữa hai bên để lấy ngay hay vào các buổi gặp khác.

* Phân tích dữ liệu:

Sau khi thu được phiếu khảo sát, tác giả nhập dữ liệu vào excel và dùng hàm coutif để đếm ra số lượng người trả lời cùng một nội dung và rồi tính ra tỷ lệ % từng nội dung. Kết quả này được biểu thị bằng bảng trên excel trong phần trình bày luận án.

Căn cứ số phiếu nhận được và thỏa mãn yêu cầu ban đầu, tác giả tiến hành xử lý, mã hóa dữ liệu để sẵn sàng nhập, phân tích và xử lý bằng phần mềm SPSS 20 và AMOS.

Với các công cụ phần mềm, tác giả tiến hành phân tích dữ liệu qua các bước: Bước 1, phân tích mô tả; bước 2, phân tích đánh giá độ tin cậy của thang đo (Cronbach Alpha) thông qua loại bỏ bớt các biến quan sát (các chỉ báo-items) không đảm bảo chất lượng (như làm cho chỉ số Alph này nhỏ hơn 0,6; tương quan biến tổng nhỏ 0,3); bước 3, phân tích nhân tố khám phá (EFA) được sự hỗ trợ của SPSS.20, nhằm loại bỏ các biến quan sát kém chất lượng (biến có hệ số tải - factorloading nhỏ hơn hay hệ số dải đều ở một nhân tố < 0,5); bước 4, phân tích nhân tố khẳng định (CFA) được sự trợ giúp của phần mềm AMOS, nó cho phép kiểm định cấu trúc lý thuyết của các thang đo lường, như mối quan hệ giữa các khái niệm nghiên cứu với các khái niệm khác mà không bị chệch do sai số đo lường. Phân tích nhân tố khẳng định (CFA) được tiến hành lần lượt với từng biến, sau đó tiến hành đồng thời với tất cả các biến; bước 5, phương pháp mô hình cấu trúc (SEM) với sự hỗ trợ của phần mềm AMOS. Nó cho phép kiểm định đồng thời các giả thuyết trong một mô hình, độ tin cậy cao hơn so với kiểm định đơn lẻ từng mối quan hệ, từng giả thuyết nghiên cứu.

KẾT LUẬN CHƯƠNG 3

Chương 3 trình bày phương pháp nghiên cứu được sử dụng trong luận án. Có hai phương pháp nghiên cứu được sử dụng: nghiên cứu định tính và nghiên cứu định lượng. Trong đó nghiên cứu định tính được thực hiện bằng cách phỏng vấn 20 chuyên gia nghiên cứu hàn lâm và các chuyên gia nghiên cứu thực tiễn về KSNB tại các DNBHPNT với mục tiêu khám phá, điều chỉnh và bổ sung những thông tin trong quá trình xây dựng thang đo, góp ý thêm các giả thuyết nghiên cứu của đề tài. Kết quả nghiên cứu định tính khẳng định thêm độ tin cậy của mô hình nghiên cứu, chuẩn hóa thang đo, khẳng định các giả thuyết nghiên cứu. Đây là cơ sở quan trọng cho nghiên cứu định lượng chính thức ở giai đoạn sau. Nghiên cứu định lượng được tiến hành trên cơ sở phiếu khảo sát gửi đi, căn cứ vào số phiếu nhận về và hợp lệ để tiến hành kiểm định các giả thuyết nghiên cứu. Dữ liệu sau khi thu thập, tác giả tiến hành xử lý và phân tích với sự trợ giúp của các công cụ phần mềm SPSS.20 và AMOS. Kết quả phân tích định lượng được trình bày ở chương tiếp theo.

CHƯƠNG 4: KẾT QUẢ NGHIÊN CỨU

4.1. Khái quát về các doanh nghiệp bảo hiểm phi nhân thọ tại Việt Nam

4.1.1. Giới thiệu chung về bảo hiểm phi nhân thọ

Giai đoạn 1964- 1974: là giai đoạn sơ khai của thị trường BH Việt Nam với một DNBH duy nhất là Bảo Việt. Thị trường BH Việt Nam hoạt động theo cơ chế bao cấp, hoạt động BH, tái BH chủ yếu dựa vào các DNBH, tái BH của Liên Xô và Trung Quốc.

Giai đoạn 1974 – 2005:

Sự ra đời của Nghị định 100/CP năm 1993, từ một thị trường với duy nhất một người bán - Bảo Việt, thị trường BH Việt Nam đã được bổ sung nhiều DN mới như: Bảo Minh, PJICO, Bảo Long. Điều này, đánh dấu bước ngoặt trong sự phát triển của thị trường BH phi nhân thọ bao gồm BH xe cơ giới, BH tài sản kỹ thuật, BH chăm sóc sức khỏe. Năm 1994 đến năm 1996, thị trường BH Việt Nam mới chính thức có sự tham gia của các DNBHPNT có vốn đầu tư nước ngoài như VIA, UIC. Cuộc cạnh tranh về kinh doanh BH ở Việt Nam bước vào giai đoạn khốc liệt. Sau khi ban hành Nghị định 100/CP, tạo cơ sở pháp lý ban đầu cho sự hình thành và phát triển của thị trường BH, nhận thức rõ tầm quan trọng của việc duy trì thị trường phát triển lành mạnh, ổn định và bền vững. Bộ Tài chính đã có nhiều nỗ lực để tiếp tục hoàn thiện môi trường pháp lý về kinh doanh BH tại Việt Nam. Ngày 9/12/2000 Luật kinh doanh BH đã được Quốc hội nước Cộng hoà xã hội chủ nghĩa Việt Nam thông qua. Trên cơ sở Luật kinh doanh BH, ngày 1/8/2001 Chính phủ đã ban hành Nghị định 43/2001/NĐ-CP quy định về chế độ tài chính đối với DNBH và môi giới BH, và ngày 28/8/2001, Bộ Tài chính ban hành Thông tư 72/2001/TT-BTC về hướng dẫn thực hiện Nghị định 43/2001/NĐ-CP. Một dấu mốc quan trọng trong quá trình phát triển của thị trường BH Việt Nam cần được kể tới đó là năm 2003, khi Thủ tướng ban hành Quyết định số 175/2003/QĐ-TTg về việc phê duyệt "Chiến lược phát triển thị trường BH Việt Nam từ năm 2003 đến năm 2010".

Giai đoạn 2005- đến nay:

Năm 2018, thị trường BH có 64 doanh nghiệp hoạt động trong các lĩnh vực BH phi nhân thọ, nhân thọ, tái BH và môi giới BH. Năm 2018, Chính phủ đã ban hành Nghị định số 58/2018/NĐ-CP ngày 18/4/2018 về BH nông nghiệp góp phần hỗ trợ tổ chức, cá nhân sản xuất trong ngành nông nghiệp, lâm nghiệp và thủy sản khắc phục thiệt hại về tài chính. Đồng thời ngày 21/3/2018, Nghị định số 48/2018/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 98/2013/NĐ-CP về xử phạt vi phạm hành chính trong lĩnh

vực kinh doanh BH và ngày 23/02/2018, Nghị định số 23/2018/NĐ-CP quy định về BH cháy, nổ bắt buộc được Chính phủ ban hành đã tạo hành lang pháp lý hỗ trợ DNBH triển khai các sản phẩm mới. Trong năm 2019, Bộ Tài chính sẽ tiếp tục hoàn thiện khung khổ pháp lý như xây dựng Luật sửa đổi, bổ sung Luật Kinh doanh BH về dịch vụ phụ trợ BH; xây dựng Nghị định hướng dẫn triển khai BH vi mô; xây dựng Nghị định thay thế Nghị định số 103/2008/NĐ-CP ngày 16/9/2008 về BH bắt buộc TNDS của chủ xe cơ giới; đồng thời Bộ Tài chính sẽ triển khai xây dựng hệ thống CNTT kết nối giữa cơ quan quản lý nhà nước về kinh doanh BH với DNBH; tiếp tục đơn giản hóa thủ tục hành chính trong lĩnh vực kinh doanh BH. Trong năm 2019, với những nỗ lực trong việc hoàn thiện chính sách để cải cách hành chính, nâng cao hiệu quả hoạt động và chất lượng dịch vụ của thị trường, thị trường BH Việt Nam sẽ thu hút được nhiều hơn nữa các nhà đầu tư có uy tín, đồng thời hoạt động hiệu quả, cạnh tranh lành mạnh, đóng góp vào sự phát triển chung của nền kinh tế. Đây là giai đoạn mà thị trường BHPNT Việt Nam tiếp tục có những bước phát triển không chỉ về chiều rộng mà cả về chiều sâu. Sự tăng trưởng và phát triển kinh tế cùng xu hướng hội nhập quốc tế là những gốc rễ quan trọng thúc đẩy thị trường BH nói chung, thị trường BHPNT nói riêng phát triển. Bên cạnh đó các quy định pháp lý cũng liên tục được điều chỉnh bổ sung trong giai đoạn này để đáp ứng với những thay đổi, phát triển của thị trường BH.

4.1.2. Quy mô thị trường

Thị trường BH năm vừa qua tiếp tục duy trì đà tăng trưởng cao, ổn định, góp phần thực hiện mục tiêu là xây dựng nền tài chính quốc gia lành mạnh, đảm bảo giữ vững an ninh tài chính, ổn định kinh tế vĩ mô. Tính đến 31/12/2020, thị trường BH có 71 DN kinh doanh BH (trong đó có 32 DNBHPNT, 18 DNBH nhân thọ, 2 DN TBH và 18 DNMGBH) và 1 chi nhánh DNBHPNT nước ngoài. Năm 2020, thị trường BH tiếp tục duy trì tốc độ tăng trưởng cao so với tăng trưởng GDP, doanh thu toàn ngành đạt 220.705 tỷ đồng, trong đó doanh thu phí BH đạt 185.960 tỷ đồng, doanh thu hoạt động đầu tư đạt 34.745 tỷ đồng, bồi thường và trả tiền bảo hiểm. Điều này có thể giải thích cho ngành BH thời gian qua, hầu hết các chuyên gia đều nhận định: Năng lực tài chính, khả năng quản trị điều hành và quản trị rủi ro của các DNBH không ngừng được nâng cao; các sản phẩm và chất lượng dịch vụ được tăng cường, ngày càng đáp ứng nhu cầu đa dạng của người tham gia BH; thêm vào đó khung khổ pháp lí trong lĩnh vực BH tiếp tục được hoàn thiện, đồng bộ hơn. Tuy những tháng đầu năm 2021, dịch COVID-19 làm tổn hại nặng nề đến kinh tế Việt Nam nói chung, ngành BH nói riêng xong các DNBH đã có những thay đổi về quản trị rủi ro, quản trị nhân lực, quản lý dịch vụ và hỗ trợ

khách hàng, tiếp cận khách hàng và chuyển đổi số. Điều này giúp cho DNBH có thể chuẩn bị cho những rủi ro không thể đoán trước trong tương lai.

Bảng 4.1: Doanh thu phí BH và thị phần theo lĩnh vực giai đoạn 2019 - 2020

Đơn vị | Phi nhân thọ | Nhân thọ | Toàn thị trường | ||||

2019 | 2020 | 2019 | 2020 | 2019 | 2020 | ||

Doanh thu phí bảo hiểm | Tỷ đồng | 53.366 | 56.669 | 106.819 | 129.291 | 160.184 | 185.960 |

Tốc độ tăng trưởng | % | 13,62 | 6,19 | 23,95 | 21,04 | 20,31 | 16,09 |

Tỷ trọng phí/tổng phí | % | 33,32 | 30,47 | 66,68 | 69,53 | 100 | 100 |

Tỷ trọng phí/GDP | % | 0,88 | 0,91 | 1,77 | 2,08 | 2,65 | 2,99 |

Nguồn: Cục Quản lý Giám sát Bảo hiểm, Bộ Tài chính

4.1.3. Hoạt động kinh doanh bảo hiểm phi nhân thọ

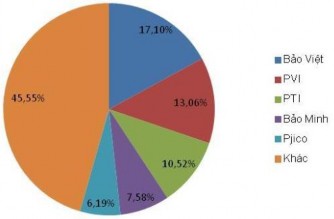

Thị trường BH phi nhân thọ tiếp tục duy trì đà tăng trưởng cao, ổn định, góp phần thực hiện mục tiêu chung của thị trường BH Việt Nam xây dựng nền tài chính quốc gia lành mạnh, đảm bảo giữ vững an ninh tài chính, ổn định kinh tế vĩ mô. Năm 2020, doanh thu phí BH phi nhân thọ đạt 56.669 tỷ đồng, tăng 6,19% so với năm 2019. Phần lớn thị phần doanh thu phí BH tập trung vào 5 DN hàng đầu gồm: Bảo Việt (17,10%), PVI (13,06%), PTI (10,52%), Bảo Minh (7,58%), Pjico (6,19%). 27 DNBHPNT, chi nhánh

phi nhân thọ nước ngoài tại Việt Nam còn lại chiếm 45,55% thị phần doanh thu phí.

Biểu đồ 4.1: Thị phần doanh thu phí BH năm 2020

Nguồn: Cục Quản lý Giám sát Bảo hiểm, Bộ Tài chính

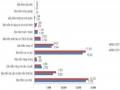

4.1.3.1. Cơ cấu và tốc độ tăng trưởng doanh thu phí BH gốc theo nghiệp vụ

- Tốc độ tăng trưởng của các nghiệp vụ bảo hiểm:

Năm 2020, doanh thu phí BH gốc của phần lớn các nghiệp vụ đều tăng so với