Jusoh và Parnell (2008); Jokipii và cộng sự (2009); Jokipii (2010); Oyedijo và Akewusola (2012); Kiptui (2014) | |

CLp1 | Doanh nghiệp cố gắng cung cấp các sản phẩm, dịch vụ phù hợp nhất với nhu cầu của khách hàng |

CLp2 | Doanh nghiệp làm tốt nhất để thỏa mãn nhu cầu của khách hang |

CLp3 | Hoạt động marketing của doanh nghiệp là tốt nhất trong ngành |

CLp4 | Sản phẩm và dịch vụ bảo hiểm của doanh nghiệp phù hợp nhất với nhu cầu khách hàng |

CLp5 | Tìm hiểu khách hàng nhiều hơn |

Chiến lược phòng thủ | |

CLt1 | Doanh nghiệp cố gắng cung cấp các sản phẩm, dịch vụ bảo hiểm với mức giá thấp nhất |

CLt2 | Sản phẩm, dịch vụ bảo hiểm của doanh nghiệp đáp ứng tốt nhu cầu cho một nhóm nhỏ khách hàng |

CLt3 | Cung cấp sản phẩm, dịch vụ bảo hiểm chủ yếu nhằm vào nhóm khách hàng đã được xác đinh rõ |

CLt4 | Giá sản phẩm, dịch vụ bảo hiểm thấp hơn đối với những sản phẩm, dịch vụ bảo hiểm tương tự trên thị trường |

CLt5 | Nâng cao hiệu quả hoạt động của doanh nghiệp bảo hiểm |

Có thể bạn quan tâm!

-

Đặc Điểm Kinh Doanh Của Doanh Nghiệp Bảo Hiểm Phi Nhân Thọ

Đặc Điểm Kinh Doanh Của Doanh Nghiệp Bảo Hiểm Phi Nhân Thọ -

Kết Quả Thảo Luận Về Các Nhân Tố Ảnh Hưởng Đến Thành Phần Và Tính Hữu Hiệu Của Kiểm Soát Nội Bộ

Kết Quả Thảo Luận Về Các Nhân Tố Ảnh Hưởng Đến Thành Phần Và Tính Hữu Hiệu Của Kiểm Soát Nội Bộ -

Kết Quả Thảo Luận Về Các Thang Đo Và Giả Thuyết Nghiên Cứu

Kết Quả Thảo Luận Về Các Thang Đo Và Giả Thuyết Nghiên Cứu -

Khái Quát Về Các Doanh Nghiệp Bảo Hiểm Phi Nhân Thọ Tại Việt Nam

Khái Quát Về Các Doanh Nghiệp Bảo Hiểm Phi Nhân Thọ Tại Việt Nam -

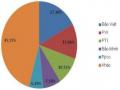

Doanh Thu Phí Bh Gốc Theo Nghiệp Vụ Giai Đoạn 2019 – 2020

Doanh Thu Phí Bh Gốc Theo Nghiệp Vụ Giai Đoạn 2019 – 2020 -

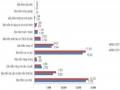

Kết Quả Phân Tích Độ Tin Cậy Của Thang Đo

Kết Quả Phân Tích Độ Tin Cậy Của Thang Đo

Xem toàn bộ 245 trang tài liệu này.

- Cấu trúc của tổ chức (CT):

Theo nghiên cứu này, cấu trúc tổ chức đề cập đến một mô hình KSNB về vai trò, giao tiếp, quyền hạn và các mối quan hệ. Chenhall (2003) lưu ý rằng cấu trúc của tổ chức vẫn là một yếu tố quan trọng để hiểu được thiết kế của KSNB. Cấu trúc được đo lường bằng cách sử dụng cấu trúc hữu cơ và cơ học (Gordon và Naryanan, 1984). Trong nghiên cứu này, xét cấu trúc tổ chức ở các khía cạnh sau: chính thức hóa, khác biệt theo chiều dọc, mức độ tập trung được sử dụng để xây dựng một cấu trúc tổ chức (Gupta và cộng sự, 1997; Gosselin, 1997; Pug và cộng sự, 1969). Mức độ tập trung hóa trong việc ra quyết định (Gupta và cộng sự, 1997; Gosselin, 1997; Palmer và cộng sự, 2001; Chow và cộng sự, 1995). Mức độ tập trung được đo bằng cách sử dụng cùng một công cụ với 11 tiêu chí tiêu chuẩn và xác định cấp độ tổ chức nơi đưa ra quyết định từ quản lý trực tuyến và Giám đốc điều hành (thang điểm 5). Để đo lường sự khác biệt theo chiều dọc, nghiên cứu sử dụng phương pháp của Gosselin (1997) đo tổng cấp bậc giữa Giám đốc và các giám sát viên tuyến đầu. Chính thức hóa sử dụng phương pháp của Schminke và cộng sự (2002), đo lường chính thức hóa trên thang đo Likert 5 điểm với 5 tuyên bố về mức độ mà các quy tắc, thủ tục và chính sách được tiêu chuẩn hóa. Hay gần đây, nghiên cứu của

Jokipii (2010) đã phát hiện đo lường các khía cạnh của tổ chức ở trên gây lên xung đột với cấu trúc của KSNB. Nghiên cứu kế thừa thang đo của các tác giả Miller và Droge (1986); Gosselin (1997); Gupta và cộng sự (1997); Schminke và cộng sụ (2002); Jokipii (2010). Người được hỏi sẽ trả lời cấp nào trong tổ chức của bạn có thẩm quyền đưa ra các quyết định sau đây với thanh đo Likert 5 mức độ (từ 1- Nhân viên đến 5- Giám đốc điều hành).

Bảng 3.6: Thang đo biến “cấu trúc của tổ chức”

Nội dung | Nguồn | |

CT1 | Quyết định số lượng nhân viên cần thiết của bộ phận | Miller và Droge (1986); Gosselin (1997); Gupta và cộng sự (1997); Schminke và cộng sụ (2002); Jokipii (2010) |

CT2 | Quyết định việc có nên thuê thêm nhân viên hay không | |

CT3 | Giải quyết tranh chấp lao động nội bộ (lương, thưởng, phúc lợi xã hội, giờ làm…) | |

CT4 | Quyết định làm thêm giờ của nhân viên của bộ phận | |

CT5 | Quyết định thời gian cung cấp dịch vụ bảo hiểm và mức độ ưu tiên của dịch vụ bảo hiểm | |

CT6 | Lập kế hoạch kinh doanh bảo hiểm | |

CT7 | Quyết định sa thải nhân viên của bộ phận | |

CT8 | Quyết định phương pháp được sử dụng để lựa chọn nhân sự của bộ phận | |

CT9 | Quyết định phương pháp làm việc được sử dụng của bộ phận | |

CT10 | Quyết định sử dụng trang thiêt bị của bộ phận | |

CT11 | Quyết định phân công công việc cho các nhân viên của bộ phận |

- Nhận thức về sự không chắc chắn về môi trường (CC):

Theo nghiên cứu này, nhận thức về sự không chắc chắn về môi trường của tổ chức được hiểu là một tổ chức không có khả năng dự đoán chính xác các tác động của các nguồn không chắc chắn khác nhau như: cạnh tranh, công nghệ sản xuất, khách hàng và thị hiếu, phi điều tiết và toàn cầu hóa, quy định của Chính phủ và quan hệ công nghiệp (Hoque, 2001). Những nghiên cứu về nhận thức về sự không chắc chắn về môi trường tổ chức đến hệ thống kiểm soát quản lý được đề cập trong các nghiên cứu của Khandwalla (1977), Hapman (1997), Hartmann (2000), Chenhall (2003). Các nghiên cứu nhận thức về sự không chắc chắn của môi trường với KSNB được tìm thấy trong các nghiên cứu của Gordon và cộng sự (1976); Evans và cộng sự (1986). Những nội dung nghiên cứu này được tìm thấy bằng chứng thực nghiệm của Freel (2000), Jokipii (2010). Nghiên

cứu kế thừa thang đo của các tác giả: Govindarajan (1984), Freel (2000), Hoque (2001), Jokipii (2010). Người được hỏi sẽ đánh giá tình hình DN và được yêu cầu chỉ ra nhận thức của họ về khả năng dự đoán sự không chắc chắn về môi trường bên ngoài theo thanh đo Liker 5 mức độ (từ 1- hoàn toàn khó dự đoán đến 5- Hoàn toàn dễ dự đoán).

Bảng 3.7: Thang đo biến “nhận thức về sự không chắc chắn về môi trường”

Nội dung | Nguồn kế thừa | |

CC1 | Hành động của nhà cung cấp dịch vụ bảo hiểm | Hoque (2001); Govindarajan (1984); Freel (2000); Jokipii (2010) |

CC2 | Nhu cầu, thị hiếu của khách hàng về dịch vụ bảo hiểm | |

CC3 | Bãi bỏ quy định và toàn cầu hóa | |

CC4 | Hành động của đối thủ cạnh tranh | |

CC5 | Công nghệ kinh doanh bảo hiểm | |

CC6 | Quy định và chính sách của nhà nước | |

CC7 | Môi trường kinh tế | |

CC8 | Quan hệ cung – cầu về lao động trên thị trường |

- Văn hóa tổ chức (VH):

Theo nghiên cứu này, văn hóa tổ chức được hiểu là những giá trị, niềm tin, phương thức hành động…được chia sẻ rộng rãi” bởi các thành viên của tổ chức và cho phép tạo ra những nét riêng biệt của tổ chức này so với tổ chức khác Bernard (1938), Selznick (1948), Silerman (1970). Trong ba mô hình nghiên cứu điển hình về văn hóa tổ chức của các tác giả Schein (1985) và Schein (1992), Denison (1980), Cameron và Quinn (2011). Đề tài đã lựa chọn mô hình nghiên cứu của Cameron và Quinn (2011), tuy cơ bản nhưng bao quát gần như các đặc điểm chung về văn hóa tổ chức trong nhiều lĩnh vực khác nhau. Harrison và McKinnon (1999) xem xét 20 nghiên cứu trong vòng 15 năm gần đây đưa ra sự nhấn mạnh các đặc điểm văn hóa là thực sự cần thiết trong thiết kế hệ thống kiểm soát quản lý, nghiên cứu mang tính lý thuyết định hướng cho các nghiên cứu tương lai. Ngoài ra, cũng có các nghiên cứu khác ủng hộ mối quan hệ trên: (Chenhall, 2003), Chow và cộng sự (1991), Fauri và cộng sự (2008), Boon và cộng sự (2008), Batool (2011). Nghiên cứu kế thừa thang đo của các tác giả Cameron và Quinn (2011), Deshpandé và cộng sự (1993), Aliza (2005), Trần Thị Ái Cẩm (2019). Người được hỏi sẽ đánh giá mức độ cho các khía cạnh của văn hóa tổ chức theo thanh đo Likert 5 mức độ (từ 1- Hoàn toàn không đồng ý đến 5- Hoàn toàn đồng ý)

Bảng 3.8: Thang đo biến “văn hóa tổ chức”

Nội dung | Nguồn | |

Văn hóa hợp tác | Cameron và Quinn (2006); Deshpandé và cộng sự (1993); Aliza(2005); Trần Thị Ái Cẩm (2019) | |

VHh1 | Doanh nghiệp được coi như một gia đình, mà ở đó mọi người sẵn sàng chia sẻ cùng nhau | |

VHh2 | Giám đốc doanh nghiệp là người hướng dẫn, thông thái hoặc là người cha | |

VHh3 | Sự gắn kêt mọi thành viên trong doanh nghiệp là sự trung thành và truyền thống, giúp doanh nghiệp phát triển. | |

VHh4 | Doanh nghiệp nhấn mạnh nguồn nhân lực, do đó sự gắn kết và giá trị đạo đức được đề cao | |

Văn hóa sáng tạo | ||

VHs1 | Doanh nghiệp là nơi kinh doanh hoàn toàn năng động. Mọi thành viên ở đó sẵn sàng đương đầu và chấp nhận rủi ro | |

VHs2 | Giám đốc doanh nghiệp được coi là một doanh nhân, một nhà sáng tạo và là một người sẵn sàng chấp nhận rủi ro. | |

VHs3 | Sự gắn kêt mọi thành viên trong doanh nghiệp là cam kêt cùng nhau đổi mới và phát triển. | |

VHs4 | Doanh nghiệp nhấn mạnh vào tăng trưởng và tìm kiếm nguồn lực mới, vì vậy điều quan trọng là sẵn sàng đương đầu với những thách thức mới | |

Văn hóa thứ bậc | ||

VHt1 | Doanh nghiệp là nơi nghiêm túc và chặt chẽ. Mọi thành viên phải có ý thức cao tuân thủ các quy trình thủ tục | |

VHt2 | Giám đốc doanh nghiệp được xem như nhà điều phối, nhà tổ chức hoặc nhà quản trị. | |

VHt3 | Sự gắn kêt mọi thành viên trong doanh nghiệp là các quy định và chính sách, để duy trì hoạt động trơn tru cho doanh nghiệp | |

VHt4 | Doanh nghiệp nhấn mạnh vào sự ổn định bền vững, do đó chú trọng vào hoạt động hiệu quả | |

Văn hóa cạnh tranh | ||

Nội dung | Nguồn | |

VHc1 | Doanh nghiệp hướng tới kết quả thực hiện công việc, do đó, mối quan tâm chính là công việc được hoàn thành chứ không phải người thực hiện | |

VHc2 | Giám đốc doanh nghiệp được xem như là nhà chế tạo, chuyên viên kỹ thuật | |

VHc3 | Sự gắn kết mọi thành viên trong doanh nghiệp là nhấn mạnh vào việc hoàn thành nhiệm vụ và mục tiêu | |

VHc4 | Doanh nghiệp nhấn mạnh vào tính cạnh tranh và thành tích, do đó việc đo lường các mục tiêu là quan trọng. |

- Công nghệ thông tin (CNTT):

Việc sử dụng CNTT thường mang lại những lợi ích tiềm năng về tính hiệu lực và hiệu quả cho KSNB của đơn vị (Alles và cộng sự, 2002; Vasarhelyi và Halper, 2018). CNTT cho phép một thực thể xử lý khối lượng lớn dữ liệu một cách nhất quán và nâng cao khả năng của đơn vị trong việc giám sát việc thực hiện các hoạt động kiểm soát và đạt được hiệu quả công việc bằng cách thực hiện các biện pháp kiểm soát bảo mật trong các ứng dụng, cơ sở dữ liệu và hệ thống điều hành (AICPA, 2006). Chen và cộng sự (2014) phát hiện ra rằng CNTT có tác động đến rủi ro kinh doanh, năng lực CNTT cao báo hiệu rủi ro kinh doanh liên quan đến việc sử dụng CNTT giảm thiểu. Hơn nữa, năng lực CNTT có tác động lan tỏa đến cả cấu trúc KSNB và tính hữu hiệu KSNB. Ngoài ra, có các nghiên cứu ủng hộ mối quan hệ giữa CNTT và cấu trúc KSNB như: CNTT có tác động lan tỏa đa chiều đến môi trường kiểm soát, đánh giá rủi ro và giám sát (Klamm và Watson (2009). KSNB có hiệu quả nhất khi chúng được ‘‘tích hợp sẵn’’ vào cơ sở hạ tầng và quy trình kinh doanh của toàn DN (COSO 1992, 2013), Morris (2011). Nghiên cứu kế thừa thang đo của các tác giả: Gibson (1994), Bharadwaj (1999, 2000), Ross và cộng sự (1996), Wade và Hulland (2004), Klamm và Watson (2009), Amudo và Inanga (2009), Morris (2011), Chen và cộng sự (2014), Susanto (2018). Đồng thời tham chiếu các văn bản của nhà nước liên quan đến việc ứng dụng CNTT trong lĩnh vực bảo hiểm: Công văn số 640/QĐ-BHXH; Quyết định số 556/QĐ-BTC ngày 24/3/2016. Người được hỏi sẽ đánh giá mức độ cho các khía cạnh của công nghệ thông tin theo thanh đo Likert 5 mức độ (từ 1- Hoàn toàn không đầy đủ đến 5- Hoàn toàn đầy đủ)

Bảng 3.9: Thang đo biến “công nghệ thông tin”

Nội dung | Nguồn kế thừa | |

CNTT1 | Doanh nghiệp sử dụng phần mềm để quản lý, kiểm soát toàn bộ các hoạt động kinh doanh bảo hiểm. | Gibson (1994); Chen và cộng sự (2014); Klamm và Watson (2009); Morris (2011); Bharadwaj (1999, 2000); Wade và Hulland (2004); Ross và cộng sự (1996); Amudo và Inanga (2009); CV 640/QĐ- BHXH; NĐ 556/QĐ-BTC; Susanto (2018) |

CNTT2 | Doanh nghiệp có cơ sở dữ liệu tập trung và có thể tích hợp và đồng bộ hóa dữ liệu cho toàn bộ quá trình hoạt động kinh doanh bảo hiểm | |

CNTT3 | Hệ thống phần mềm của doanh nghiệp bảo hiểm có thể tính toán, phân tích, cung cấp thông tin đầy đủ, kịp thời, chính xác, cảnh báo sớm rủi ro phục vụ cho công tác quản trị của doanh nghiệp và yêu cầu của cơ quan quản lý Nhà nước. | |

CNTT4 | Doanh nghiệp có phần mềm bán hàng và chăm sóc khách hàng trực tuyến. | |

CNTT5 | Đảm bảo an toàn dữ liệu và thông tin trong lưu trữ và các hoạt động giao dịch kinh doanh bảo hiểm | |

CNTT6 | Sự phù hợp giữa năng lực đội ngũ và hệ thống CNTT | |

CNTT7 | Trang thiết bị về CNTT đáp ứng được tính chất đặc thù của lĩnh bảo hiểm |

- Môi trường kiểm soát (MT)

Theo nghiên cứu này, môi trường kiểm soát là tập hợp các tiêu chuẩn, quy trình, cấu trúc làm nền tảng cho việc thiết kế và vận hành KSNB trong một đơn vị (COSO, 2013). Môi trường kiểm soát cấu thành văn hóa, có tác động đến ý thức đơn vị và là yếu tố nền tảng của các thành phần KSNB (Millichamp, 2002; Ramos, 2004; Amudo và Inanga, 2009; Ofori, 2011; Dougles, 2011). Theo cách hiểu đó, nghiên cứu kế thừa thang đo của các tác giả Amudo và Inanga (2009), Ofori(2011), Dougles(2011), Tuấn Vũ (2016), Hung va Tuan (2019). Theo đó người trả lời được yêu cầu đánh giá của họ về môi trường kiểm soát của DNBHPNT như thế nào theo thang đo Likert 5 mức độ.

Bảng 3.10: Thang đo biến “môi trường kiểm soát”

Nội dung | Nguồn | |

MT1 | Triết lý quản lý và phong cách điều hành của nhà quản lý bảo hiểm | D'Aquyla (1998); Millichamp (2002); Ramos (2004); Rae và Subramaniam (2006); Subramaniam và cộng sự (2006); |

MT2 | Tính trung thực và các giá trị đạo đức của Ban lãnh đạo và nhân viên |

Nội dung | Nguồn | |

MT3 | Cam kết về năng lực của Ban lãnh đạo và nhân viên | DiNapoli; (2007); Kaplan (2008); Amudo và Inanga (2009); Ofori (2011); Sultana và Haque (2011); Hồ Tuấn Vũ (2016); Hung va Tuan (2019); Anh và cộng sự (2020) |

MT4 | Cơ cấu tổ chức trong các doanh nghiệp bảo hiểm | |

MT5 | Chính sách nhân sự tại các doanh nghiệp bảo hiểm |

- Đánh giá rủi ro (RR):

Theo nghiên cứu này, đánh giá rủi ro là quá trình nhận dạng và phân tích những rủi ro ảnh hưởng đến việc đạt được mục tiêu, từ đó có thể quản trị được rủi ro (COSO, 2013). Walker (1999) cho rằng để ngăn chặn rủi ro nhà quản lý cần phải có hệ thống quản trị rủi ro để ứng phó những thay đổi xảy ra. Như vậy đánh giá rủi ro giúp đơn vị thiết lập, thực hiện các biện pháp đánh giá rủi ro sẽ có tác động tích cực đến tính hữu hiệu của KSNB. Nghiên cứu kế thừa thang đo của các tác giả Walker (1999), Amudo và Inanga (2009), Sultana và cộng sự (2011), Karagiorgos và cộng sự (2011), COSO (2013), Hồ Tuấn Vũ (2016), Hung va Tuan (2019), Anh và cộng sự (2020). Người trả lời mức độ đánh giá rủi ro được thực hiện ở DNBHPNT theo thang đo Likert 5 mức độ.

Bảng 3.11: Thang đo biến “đánh giá rủi ro”

Nội dung | Nguồn | |

RR1 | Xác định các mục tiêu của bảo hiểm | Amudo và Inanga (2002); Heald (2003); Walker (1999); Karagiorgos và cộng sự (2011); Sultana và Haque (2011); COSO (2013); Hồ Tuấn Vũ (2016); Hung va Tuan (2019); Anh và cộng sự (2020) |

RR2 | Nhận dạng các rủi ro có thể tác động tới bảo hiểm | |

RR3 | Phân tích các rủi ro trong bảo hiểm | |

RR4 | Đánh giá các rủi ro trong bảo hiểm | |

RR5 | Quản trị rủi ro trong bảo hiểm |

- Hoạt động kiểm soát (HD):

Theo nghiên cứu này, hoạt động kiểm soát là tập hợp các chính sách và thủ tục nhằm đảm bảo thực hiện các chỉ thị của nhà quản lý để giảm thiểu rủi ro đe dọa đến việc đạt được mục tiêu của đơn vị (COSO, 2013). Hoạt động kiểm soát diễn ra ở mọi cấp độ và chức năng của đơn vị (Walker, 1999). Bất kỳ một tổ chức nào đều thực hiện việc ủy quyền, phân chia trách nhiệm, kiểm soát các hoạt động và nguồn lực (Amudo và Inanga, 2009). Theo hướng đó, nếu hoạt động kiểm soát đạt hiệu quả cao thì tăng tính hữu hiệu

KSNB. Nghiên cứu kế thừa thang đo của các tác giả Walker (1999), Amudo và Inanga (2009), Sultana và cộng sự (2011), Karagiorgos và cộng sự (2011), COSO (2013), Hồ Tuấn Vũ (2016), Hung va Tuan (2019), Anh và cộng sự (2020). Người trả lời sẽ đánh giá mức độ hoạt động kiểm soát ở DNBHPNT theo thang đo Likert 5 mức độ.

Bảng 3.12: Thang đo biến “hoạt động kiểm soát”

Nội dung | Nguồn | |

HD1 | Soát xét của nhà quản lý cấp cao đối với các hoạt động | Amudo và Inanga (2002); Ramos (2004); Hevesi (2005); Jenkinson (2008); Kaplan (2008); Sultana và Haque (2011); COSO (2013); Hồ Tuấn Vũ (2016); Hung va Tuan (2019); Anh và cộng sự (2020) |

HD2 | Soát xét của nhà quản lý cấp trung gian đối với các hoạt động | |

HD3 | Phân chia trách nhiệm hợp lý giữa các chức năng trong bảo hiểm | |

HD4 | Kiểm soát quá trình xử lý thông tin trong bảo hiểm | |

HD5 | Kiểm soát vật chất trong bảo hiểm |

- Thông tin và truyền thông (TT):

Theo nghiên cứu này, thông tin rất cần thiết cho việc thực thi trách nhiệm kiểm soát trong đơn vị nhằm hỗ trợ cho việc đạt được mục tiêu đã đề ra. Truyền thông là quá trình cung cấp, chia sẻ và trao đổi thông tin (COSO, 2013). Các nghiên cứu của các học giả Hevesi (2005), Douglas (2011), Gamage và Low Lock (2014) cho rằng hệ thống thông tin và truyền thông được thiết kế tốt có tác động tích cực đến tính hữu hiệu KSNB trong đơn vị. Nghiên cứu kế thừa thang đo của các tác giả Hevesi (2005), Amudo và Inanga (2009), Douglas (2011), Gamage và Low Lock (2014), Hồ Tuấn Vũ (2016), Nguyên (2018), Hung va Tuan (2019), Anh và cộng sự (2020). Người trả lời sẽ đánh giá mức độ thông tin và truyền thông của DNBHPNT theo thang đo Likert 5 mức độ.

Bảng 3.13: Thang đo biến “thông tin và truyền thông”

Nội dung | Nguồn | |

TT1 | Thông tin được cung cấp chính xác | Amudo và Inanga (2002); DiNapoli, (2007); Hevesi ( 2005), Douglas (2011), COSO (2013); Gamage và Low Lock (2014); Hồ Tuấn Vũ (2016); Nguyên (2018); Hung va Tuan (2019); Anh và cộng sự (2020) |

TT2 | Thông tin được cung cấp thích hợp | |

TT3 | Thông tin được cung cấp kịp thời | |

TT4 | Thông tin được cập nhật liên tục | |

TT5 | Công tác truyền thông bên trong nội bộ | |

TT6 | Công tác truyền thông ra bên ngoài |