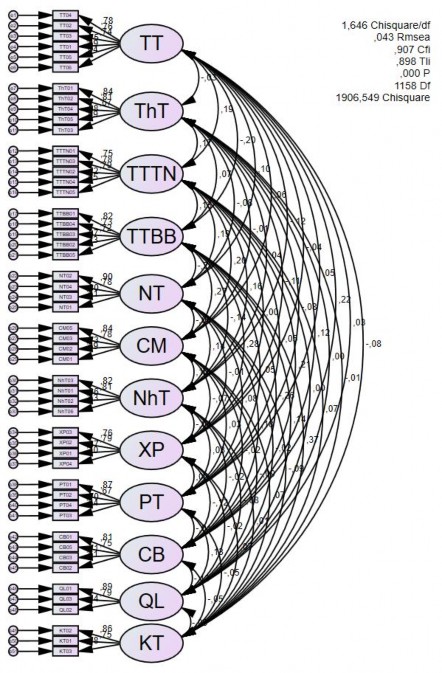

4.2.2.3. Kết quả phân tích nhân tố khẳng định (CFA)

Từ kết quả phân tích EFA, ta có 12 yếu tố chính thức được sử dụng trong mô hình nghiên cứu. Để đánh giá mô hình và các thang đo có đạt yêu cầu của một mô hình, thang đo tốt hay không cần sử dụng phương pháp phân tích nhân tố khẳng định (CFA). Phân tích nhân tố khẳng định (CFA) được thực hiện với 51 biến quan sát. Kết quả phân tích CFA được trình bày trong hình 4.1 như sau:

Hình 4.1. Kết quả phân tích nhân tố khẳng định (CFA) – dạng chuẩn hóa

Nguồn: Kết quả phân tích dữ liệu bởi AMOS 22.0

Mức độ phù hợp của mô hình được phản ánh qua các chỉ tiêu Chi-square (CMIN); Chi-square điều chỉnh theo bậc tự do (CMIN/df); Chỉ số thích hợp so sánh (CFI – Comparative Fit Index); Chỉ số Tucker và Alan Lewis (TLI – Tucker và Alan Lewis Index); Chỉ số RMSEA (Root Mean Square Error Approximation). Mô hình được xem là thích hợp khi kiểm định các giá trị GFI, TLI, CFI đều lớn hơn hoặc bằng 0,9 (Bentler và Bonnet, 1980); CMIN/df nhỏ hơn hoặc bằng 2; RMSEA nhỏ hơn hoặc bằng 0,08 (Steiger, 1990). Nguyễn Đình Thọ và Nguyễn Thị Mai Trang (2009) cho rằng nếu mô hình nhận được các giá trị TLI, CFI ≥ 0,9, CMIN/df ≤ 2, RMSEA ≤ 0,08 thì mô hình được coi là thích hợp với dữ liệu. Theo Awang (2012), Forza và Filipini (1998), mô hình ở mức chấp nhận được nếu như các giá trị 0,8 < TLI, CFI < 0,9, CMIN/df < 5, RMSEA

≤ 0,08.

Kết quả phân tích CFA từ mẫu điều tra có 0,8 <TLI = 0,898 < 0,9; CFI = 0,907

> 0,9; CMIN/df = 1,646 < 2 và RMSEA = 0,043 ≤ 0,08. Do vậy, kết quả tính toán được cho thấy các chỉ số của mô hình đều thỏa mãn, mô hình được chấp nhận với dữ liệu nghiên cứu.

Ý nghĩa của các biến giải thích cho từng yếu tố được thể hiện qua bảng trọng số chưa chuẩn hóa và chuẩn hóa, trong đó giá trị P-Value của các biến giải thích của từng yếu tố trong mô hình đều có giá trị xấp xỉ bằng 0 (nhỏ hơn mức ý nghĩa 0,05). Vì vậy, đảm bảo ý nghĩa của các biến giải thích trong mô hình.

Bảng 4.14. Bảng trọng số chưa chuẩn hóa và đã chuẩn hóa

Hệ số chưa chuẩn hóa (Regression Weights) | Hệ số đã chuẩn hóa (Standardized Regression Weights) | |||

TT04 | <--- | TT | 1,000 | ,779 |

TT02 | <--- | TT | ,877 | ,758 |

TT03 | <--- | TT | ,886 | ,743 |

TT01 | <--- | TT | ,989 | ,753 |

TT05 | <--- | TT | ,907 | ,695 |

TT06 | <--- | TT | ,856 | ,636 |

ThT01 | <--- | ThT | 1,000 | ,843 |

ThT02 | <--- | ThT | ,939 | ,807 |

ThT04 | <--- | ThT | ,755 | ,669 |

ThT05 | <--- | ThT | ,812 | ,685 |

ThT03 | <--- | ThT | ,787 | ,687 |

TTTN01 | <--- | TTTN | 1,000 | ,753 |

TTTN03 | <--- | TTTN | 1,002 | ,781 |

TTTN02 | <--- | TTTN | 1,058 | ,785 |

Có thể bạn quan tâm!

-

Giới Thiệu Chung Về Làng Nghề Và Hộ Kinh Doanh Cá Thể

Giới Thiệu Chung Về Làng Nghề Và Hộ Kinh Doanh Cá Thể -

Kết Quả Thu Thuế Từ Hộ Gia Đình Và Cá Nhân Kinh Doanh Khu Vực Ngoài Quốc Doanh Của Cục Thuế Hà Nội, Năm 2020

Kết Quả Thu Thuế Từ Hộ Gia Đình Và Cá Nhân Kinh Doanh Khu Vực Ngoài Quốc Doanh Của Cục Thuế Hà Nội, Năm 2020 -

Độ Tin Cậy Của Thang Đo Với Các Biến Phụ Thuộc

Độ Tin Cậy Của Thang Đo Với Các Biến Phụ Thuộc -

Mô Hình Các Yếu Tố Ảnh Hưởng Đến Hành Vi Tuân Thủ Thuế Tự Nguyện Của Hộ Kdct Trong Các Làng Nghề Ở Việt Nam

Mô Hình Các Yếu Tố Ảnh Hưởng Đến Hành Vi Tuân Thủ Thuế Tự Nguyện Của Hộ Kdct Trong Các Làng Nghề Ở Việt Nam -

Mối Quan Hệ Giữa Số Năm Hoạt Động Kinh Doanh Và Ttt Tự Nguyện

Mối Quan Hệ Giữa Số Năm Hoạt Động Kinh Doanh Và Ttt Tự Nguyện -

Một Số Khuyến Nghị Nhằm Thúc Đẩy Tuân Thủ Thuế Ở Hộ Kinh Doanh Cá Thể Trong Các Làng Nghề Ở Việt Nam

Một Số Khuyến Nghị Nhằm Thúc Đẩy Tuân Thủ Thuế Ở Hộ Kinh Doanh Cá Thể Trong Các Làng Nghề Ở Việt Nam

Xem toàn bộ 256 trang tài liệu này.

Hệ số chưa chuẩn hóa (Regression Weights) | Hệ số đã chuẩn hóa (Standardized Regression Weights) | |||

TTTN04 | <--- | TTTN | 1,012 | ,715 |

TTTN05 | <--- | TTTN | ,940 | ,650 |

TTBB01 | <--- | TTBB | 1,000 | ,822 |

TTBB04 | <--- | TTBB | ,859 | ,734 |

TTBB03 | <--- | TTBB | ,863 | ,717 |

TTBB02 | <--- | TTBB | ,769 | ,674 |

TTBB05 | <--- | TTBB | ,776 | ,725 |

NT02 | <--- | NT | 1,000 | ,902 |

NT04 | <--- | NT | ,855 | ,782 |

NT03 | <--- | NT | ,877 | ,798 |

NT01 | <--- | NT | ,736 | ,610 |

CM05 | <--- | CM | 1,000 | ,835 |

CM03 | <--- | CM | ,974 | ,780 |

CM02 | <--- | CM | ,889 | ,727 |

CM01 | <--- | CM | ,820 | ,689 |

NhT03 | <--- | NhT | 1,000 | ,823 |

NhT01 | <--- | NhT | ,986 | ,811 |

NhT02 | <--- | NhT | ,810 | ,664 |

NhT06 | <--- | NhT | ,724 | ,629 |

XP03 | <--- | XP | 1,000 | ,756 |

XP02 | <--- | XP | ,997 | ,791 |

XP01 | <--- | XP | ,903 | ,675 |

XP04 | <--- | XP | ,947 | ,696 |

PT01 | <--- | PT | 1,000 | ,872 |

PT02 | <--- | PT | ,794 | ,668 |

PT04 | <--- | PT | ,841 | ,697 |

PT03 | <--- | PT | ,717 | ,639 |

CB01 | <--- | CB | 1,000 | ,813 |

CB05 | <--- | CB | ,884 | ,745 |

CB03 | <--- | CB | ,818 | ,707 |

CB02 | <--- | CB | ,731 | ,611 |

QL01 | <--- | QL | 1,000 | ,887 |

QL03 | <--- | QL | ,871 | ,787 |

QL02 | <--- | QL | ,871 | ,743 |

KT02 | <--- | KT | 1,000 | ,862 |

KT01 | <--- | KT | ,859 | ,747 |

KT03 | <--- | KT | ,852 | ,777 |

Việc đánh giá thang đo có thể đạt được giá trị hội tụ hay không được thực hiện thông qua đánh giá các trọng số trong bảng trọng số chưa chuẩn hóa (bảng 4.14):

Thang đo được xem là đạt giá trị hội tụ khi các trọng số chuẩn hóa của các thang đo lớn hơn 0.5 và có ý nghĩa thống kê (Gerbring và Anderson, 1988; Hair và cộng sự, 1992).

Ngoài ra, còn một tiêu chí khác để kiểm tra giá trị hội tụ đó là tổng phương sai rút trích (AVE) của các khái niệm. Fornell và Larcker (1981) cho rằng để yếu tố đạt giá trị hội tụ thì AVE đạt từ khoảng 0.5 trở lên.

Theo kết quả phân tích cho thấy, tất cả các hệ số đã chuẩn hóa và chưa chuẩn hóa đều lớn hơn 0,5; đồng thời các giá trị AVE đều lớn hơn 0,5 nên có thể kết luận các yếu tố đạt giá trị hội tụ.

Kết quả kiểm định thang đo bằng phân tích CFA đã chỉ ra các trọng số yếu tố của các chỉ báo đối với các khái niệm đều đạt mức ý nghĩa cao (p <0,000); các giá trị trọng số yếu tố chuẩn hóa đều > 0,5 nên các thang đo đạt được giá trị hội tụ (Hoàng Trọng và Chu Nguyễn Mộng Ngọc, 2008). Kết quả kiểm định thang đo được trình bày trong bảng

4.15 cho thấy các thang đo sử dụng trong nghiên cứu đều đạt độ tin cậy, và đạt được giá trị hội tụ.

Bảng 4.15: Độ tin cậy tổng hợp và tổng phương sai rút trích các yếu tố

Cronbach’s Alpha | Độ tin cậy tổng hợp CR | Phương sai rút trích AVE | |

TT | 0,869 | 0,871 | 0,531 |

ThT | 0,857 | 0,858 | 0,550 |

TTTN | 0,853 | 0,857 | 0,546 |

TTBB | 0,853 | 0,855 | 0,542 |

NT | 0,852 | 0,859 | 0,609 |

CM | 0,842 | 0,845 | 0,577 |

NhT | 0,820 | 0,824 | 0,543 |

XP | 0,817 | 0,820 | 0,534 |

PT | 0,810 | 0,813 | 0,525 |

CB | 0,809 | 0,812 | 0,522 |

QL | 0,845 | 0,848 | 0,652 |

KT | 0,836 | 0,839 | 0,635 |

Nguồn: Kết quả phân tích dữ liệu bằng phần mềm AMOS 22.0

Thang đo được đánh giá là đáng tin cậy khi độ tin cậy tổng hợp có ý nghĩa khi có giá trị lớn hơn 0,5 và tổng phương sai rút trích có ý nghĩa khi có giá trị trên 0.5 (Hair và cộng sự 1995; Nunnally, 1978). Từ bảng kết quả trên, ta có thể thấy các giá trị CR đều lớn hơn 0,5 và AVE của tất cả các thang đo đều lớn hơn 0,5. Do đó, các thang đo lường nhìn chung là đáng tin cậy.

4.2.3. Kiểm định các giả thuyết nghiên cứu

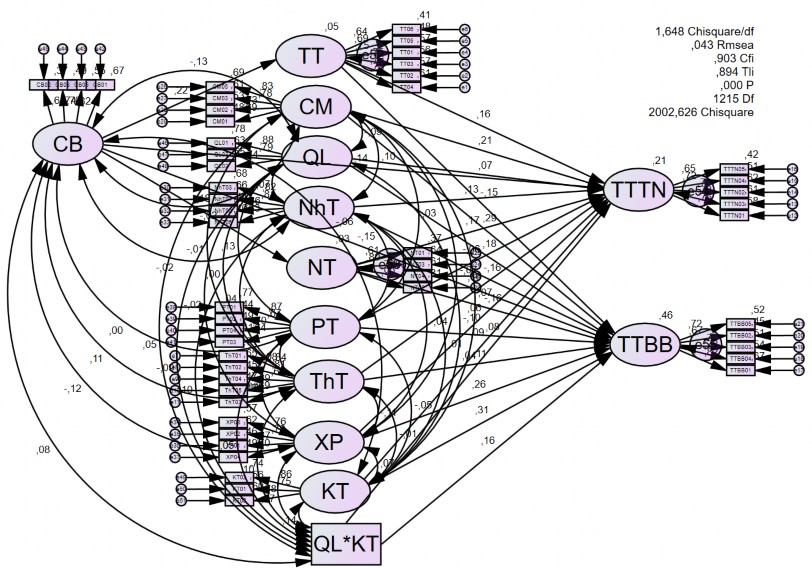

4.2.3.1. Kết quả phân tích cấu trúc tuyến tính (SEM)

Ở bước phân tích cấu trúc tuyến tính (SEM), tác giả sẽ tiến hành phân tích theo mô hình với mục tiêu chứng minh sự phù hợp và kiểm định các giả thuyết của mô hình nghiên cứu chính thức.

Tuy nhiên, trong số giả thuyết của mô hình nghiên cứu, có giả thuyết H12b “Khả năng bị kiểm tra, thanh tra thuế ảnh hưởng đến hành vi TTT bắt buộc, nhưng ảnh hưởng này chỉ rõ ràng khi nhận thức về quyền lực của cơ quan thuế ở hộ KDCT trong các làng nghề ở Việt Nam là cao”. Vì vậy, trước khi vào kiểm định mô hình chính, tác giả tiến hành xử lý quan hệ điêu tiết về nhận thức về quyền lực của cơ quan thuế (QL) lên khả năng bị kiểm tra, thanh tra thuế (KT) như sau:

+ Bước 1: tính biến đại diện cho 2 biến tiềm ẩn QL và KT (lần lượt là QLX và KTX trong bộ dữ liệu)

+ Bước 2: Tính giá trị trung bình của 2 biến

+ Bước 3: Nhân 2 biến vừa tính được với nhau (tạo thành biến QL*KT trong bộ dữ liệu)

+ Bước 4: Đưa biến QL*KT này vào mô hình như 1 biến bình thường. Nếu biến này có ý nghĩa thống kê thì chứng tỏ quan hệ điều tiêt này tồn tại. Nếu biến này cùng dấu với biến KT thì quan hệ điều tiêt là tăng cường, ngược lại là triệt tiêu

Kết quả phân tích SEM cho mô hình trên chỉ ra: 0,8 <TLI = 0,894 < 0,9; CFI = 0,903 > 0,9; CMIN/df = 1,648 < 2 và RMSEA = 0,043 ≤ 0,08. Do vậy, kết quả tính toán được cho thấy các chỉ số của mô hình đều thỏa mãn, mô hình được chấp nhận với dữ liệu nghiên cứu.

Đồng thời kết quả phân tích SEM cũng chỉ ra QL*KT và biến KT có ý nghĩa thống kê và có quan hệ điều tiết tăng cường (Xem hình 4.2)

131

Hình 4.2. Kết quả phân tích cấu trúc tuyến tính (SEM)

Nguồn: Kết quả phân tích dữ liệu bằng phần mềm AMOS 22.

4.2.3.2. Kết quả kiểm định các giả thuyết của mô hình nghiên cứu

Bảng 4.16. Kết quả kiểm định các giả thuyết nghiên cứu

Kết quả kiểm định | Kết luận | ||||||||

Ký hiệu | Biến độc lập | Biến phụ thuộc | Ước lượng | S.E | C.R | P-value | Ước lượng chuẩn hóa | ||

H1 | TT | | TTTN | 0,142 | 0,053 | 20,674 | 0,008 | 0,156 | Ủng hộ |

TT | | TTBB | -0,120 | 0,042 | -20,823 | 0,005 | -0,146 | ||

H2 | NT | | TTTN | 0,200 | 0,066 | 30,024 | 0,002 | 0,173 | Ủng hộ |

NT | | TTBB | -0,170 | 0,053 | -30,209 | 0,001 | -0,163 | ||

H3 | CM | | TTTN | 0,159 | 0,045 | 30,504 | *** | 0,207 | Ủng hộ |

CM | | TTBB | 0,200 | 0,037 | 50,378 | *** | 0,288 | ||

H4 | CB | | TTTN | 0,133 | 0,058 | 20,278 | 0,023 | 0,144 | Ủng hộ |

CB | | TTBB | -0,125 | 0,047 | -20,660 | 0,008 | -0,150 | ||

QL | | TTTN | 0,054 | 0,045 | 10,207 | 0,227 | 0,071 | Chưa có cơ sở để ủng hộ | |

H7 | QL | | TTBB | 0,124 | 0,037 | 30,382 | *** | 0,179 | Ủng hộ |

H8 | NhT | | TTTN | 0,102 | 0,045 | 20,274 | 0,023 | 0,133 | Ủng hộ |

NhT | | TTBB | -0,114 | 0,036 | -30,136 | 0,002 | -0,164 | ||

H9 | PT | | TTTN | -0,048 | 0,044 | -10,081 | 0,280 | -0,063 | Chưa có cơ sở để ủng hộ |

PT | | TTBB | 0,053 | 0,036 | 10,482 | 0,138 | 0,077 | ||

H10 | ThT | | TTTN | 0,123 | 0,044 | 20,828 | 0,005 | 0,165 | Chưa có cơ sở để ủng hộ |

ThT | | TTBB | 0,075 | 0,035 | 20,141 | 0,032 | 0,110 | ||

XP | | TTTN | 0,063 | 0,059 | 10,069 | 0,285 | 0,063 | Chưa có cơ sở để ủng hộ | |

H11 | XP | | TTBB | 0,235 | 0,050 | 40,743 | *** | 0,261 | Ủng hộ |

KT | | TTTN | 0,065 | 0,041 | 10,588 | 0,112 | 0,093 | Chưa có cơ sở để ủng hộ | |

H12a | KT | | TTBB | 0,197 | 0,034 | 50,712 | *** | 0,311 | Ủng hộ |

H12b | QL*KT | | TTBB | 0,102 | 0,031 | 30,239 | 0,001 | 0,158 | Ủng hộ |

Ghi chú: Mức ý nghĩa (P); ***<0.001; S.E: Độ lệch chuẩn; C.R: Giá trị tới hạn Nguồn: Kết quả phân tích dữ liệu bằng phần mềm AMOS 22.0

Kết quả ước lượng các tham số được trình bày trong bảng 4.16 cho thấy 5 mối quan hệ có ý nghĩa thống kê ở mức P-value < 0.001; 8 mối quan hệ có ý nghĩa thống kê ở mức P-value < 0.01 và 3 mối quan hệ có ý nghĩa thống kê ở mức P-value < 0.05. Như vậy các giả thuyết H1, H2, H3, H4, H7, H8, H10, H11, H12a, H12b được ủng hộ.

Theo kết quả ước lượng đó, giả thuyết H9 chưa đủ căn cứ để kết luận có mối quan hệ tương quan. Như vậy, các giả thuyết H9 chưa có cơ sở để ủng hộ.

Đặc biệt, giả thuyết H12b được ủng hộ vì hệ số P-value = 0,001 < 0,05. Điều này khẳng định nhận thức về quyền lực của cơ quan thuế điều tiết ảnh hưởng của khả năng bị kiểm tra, thanh tra thuế đến hành vi tuân thủ thuế bắt buộc của hộ KDCT trong các làng nghề ở Việt Nam.

Bên cạnh đó, trong mô hình nghiên cứu với giả thuyết là tinh thần thuế (TT) và niềm tin vào cơ quan thuế (NT) là biến trung gian trong mối quan hệ giữa nhận thức về tính công bằng của thuế (CB) đến hành vi tuân thủ thuế (TTTN, TTBB). Để xem xét mối quan hệ tác động này, tác giả xem xét hai giá trị quan trọng sau:

Giá trị sig (p-value), để xem mối quan hệ đó có ý nghĩa hay không. Nếu không có ý nghĩa, chúng ta không cần chú trọng vào chỉ số thứ hai, nếu có ý nghĩa, chúng ta sẽ cần xem mối tác động đó mạnh hay yếu.

Hệ số tác động có thể là chuẩn hóa hoặc chưa chuẩn hóa, tuy nhiên, chúng ta thường xem xét giá trị chuẩn hóa để so sánh được thứ tự tác động của các biến với nhau.

Kết quả kiểm định mối quan hệ gián tiếp giữa nhận thức về tính công bằng của thuế (CB) đến hành vi tuân thủ thuế (TTTN, TTBB) cho thấy cả 4 mối quan hệ (CB --> TT --> TTTN; CB --> TT --> TTBB; CB --> NT --> TTTN; CB --> NT --> TTBB) đều

có ý nghĩa thống kê khi hệ số P-value đều < 0,05. Vì vậy giả thuyết H5, H6 đều được ủng hộ (Xem bảng 4.17)

Bảng 4.17. Kết quả kiểm định các giả thuyết nghiên cứu với biến trung gian

Đường hướng tác động | Ước lượng chưa chuẩn hóa | Cao hơn | Thấp hơn | P-Value | Ước lượng chuẩn hóa | Kết luận | |

H5 | CB --> TT --> TTTN | 0,032 | 0,011 | 0,068 | 0,011 | 0,034* | Ủng hộ |

CB --> TT --> TTBB | -0,027 | -0,056 | -0,010 | 0,005 | -0,032** | ||

H6 | CB --> NT --> TTTN | 0,028 | 0,009 | 0,058 | 0,003 | 0,031** | Ủng hộ |

CB --> NT --> TTBB | -0,024 | -0,051 | -0,008 | 0,002 | -0,029** |

Ghi chú: Mức ý nghĩa (P); ***<0.001; ** < 0,01 Nguồn: Kết quả phân tích dữ liệu bằng phần mềm AMOS 22.0