để thu được lợi nhuận rất cao; (iii) Khoản vay có tính chất gian lận hoặc lừa đảo; (iv) khoản vay gây hiểu lầm vì không rõ ràng và phi pháp; (v) khoản vay yêu cầu người vay từ bỏ các quyền hợp pháp khi có tranh chấp. Trong khi đó, Carr và Kolluri (2001a) cho rằng vay dưới tiêu chuẩn và tín dụng đen là hai khái niệm hoàn toàn khác nhau, các tác giả này nhấn mạnh thêm rằng mặc dù lãi suất hoặc phí cao là đặc điểm phổ biến của các khoản vay này nhưng không phải các khoản vay nào có lãi suất hoặc chi phí cao cũng là tín dụng đen nếu không đi kèm các điều khoản lừa đảo hoặc hình phạt “đáng sợ” hoặc chi phí phi lí của bên cho vay.

Theo quan điểm của Demyanyk (2006) thì tín dụng đen thường liên quan đến việc cho vay với những người nghèo, những người có điểm tín dụng thấp, thiếu hiểu biết và không biết về quy trình cho vay. Khoản cho vay được gọi là tín dụng đen hoặc lừa đảo khi người cho vay hoặc môi giới có hành vi tính phí rất cao nhưng không tương xứng với rủi ro phải chịu, cho vay dù biết người vay không có khả năng hoàn trả đầy đủ, đơn phương thay đổi các điều khoản cho vay dẫn đến hiểu lầm giữa hai bên. Schmulow (2016a) đồng quan điểm như trên và bổ sung thêm rằng người cho vay có thể thực hiện các hành vi gian lận hoặc giả mạo - ví dụ như giả mạo các loại giấy tờ, chữ ký...

Delgadillo và cộng sự (2008) cũng nhận định rằng thuật ngữ “tín dụng đen” là khó nắm bắt đến mức tạo ra những khó khăn về quy định để quản lí. Đây là một thuật ngữ từ vựng khó định nghĩa trong thị trường thế chấp, tín dụng đen thường bị hiểu lầm bởi nó mang theo sự kì thị, có sự khác biệt về ý nghĩa tùy thuộc vào bối cảnh nó được sử dụng. Tác giả chỉ rõ các khoản vay với “hình phạt” trả trước có thể phù hợp để mô tả tín dụng đen nhưng các khoản vay chỉ đơn giản là được cung cấp cao hơn lãi suất thông thường không thể gọi là tín dụng đen mà nên được gọi là “cho vay lạm dụng”.

Các nhà nghiên cứu trong nước cũng đề xuất các khái niệm về tín dụng đen như sau:

Nghiên cứu của Nguyễn Vân Hà và cộng sự (2018) đưa ra khái niệm chủ yếu từ góc độ quản lí: Tín dụng đen gồm những hoạt động cho vay không thông qua hệ thống các tổ chức tín dụng được cấp phép, và không chịu sự quản lí chính thức bời các cơ quan quản lý Nhà nước. Giao dịch tín dụng đen là giao dịch ngầm, nội bộ, có lãi suất huy động và cho vay cao, trong khi thủ tục thực hiện đơn giản so với các hoạt động tín dụng ngân hàng chính thức.

Theo Cấn Văn Lực (2019) thì ở Việt Nam hiện đang có nhiều cách hiểu không đúng về “tín dụng đen”. Trong nền kinh tế, có 2 loại tín dụng là chính thức và phi chính thức. Phi chính thức là khái niệm rất rộng (vay bạn bè, người thân, vay các công ty, vay cầm đồ, vay ở các tổ chức tài chính vi mô…) và “tín dụng đen” chỉ là một phần nhỏ

trong đó. “Tín dụng đen” có tám đặc điểm dễ nhận biết: (1) cho vay quen biết giữa các cá nhân; (2) địa lý gần nhau, chủ yếu xảy ra ở nông thôn; (3) không theo chuẩn mực nào, chủ yếu là vay nóng; (4) thủ tục cực kỳ đơn giản, mọi lúc, mọi nơi, đáp ứng yêu cầu của người vay, linh hoạt; (5) các khoản vay thường nhỏ; (6) tài sản đảm bảo cực kỳ đa dạng (có thể ti vi, tủ lạnh, sổ đỏ...); (7) có thể gia hạn nếu cần; (8) cực kỳ rủi ro.

Theo chỉ thị của Thủ tướng Chính phủ số 12/CT-TTg về vấn đề “Tăng cường phòng ngừa, đấu tranh với tội phạm và vi phạm pháp luật liên quan đến hoạt động tín dụng đen”, “Tín dụng đen là hình thức cho vay, đi vay hoặc huy động vốn với lãi suất vượt quá mức lãi suất pháp luật quy định, được thực hiện bởi các cá nhân, nhóm người hoặc tổ chức kinh doanh dịch vụ tài chính, thường gắn với các hành vi đòi nợ, chiếm đoạt tài sản trái pháp luật” (Chính phủ, 2019b). Bản chất của việc tồn tại tín dụng đen là các hoạt động được diễn ra ngầm khiến cho các cơ quản bộ ngành gặp khó khăn trong việc quản lý và phát hiện các cá nhân, tổ chức hoạt động này. Trong nghiên cứu này, tác giả lựa chọn tiếp cận vấn đề tín dụng đen theo khái niệm được nêu ra trong chỉ thị 12/CT- TTg của Thủ tướng Chính phủ do đây là khái niệm bao quát nhất rõ nhất thực trạng tín dụng đen tại Việt Nam.

Có thể bạn quan tâm!

-

Nghiên Cứu Về Rào Cản Tiếp Cận Tín Dụng

Nghiên Cứu Về Rào Cản Tiếp Cận Tín Dụng -

Nghiên Cứu Về Tiếp Cận Tín Dụng Phi Chính Thức Và Tín Dụng Đen

Nghiên Cứu Về Tiếp Cận Tín Dụng Phi Chính Thức Và Tín Dụng Đen -

Khái Quát Về Hộ Kinh Doanh Cá Thể Và Tiếp Cận Tín Dụng Của Hộ Kinh Doanh Cá Thể

Khái Quát Về Hộ Kinh Doanh Cá Thể Và Tiếp Cận Tín Dụng Của Hộ Kinh Doanh Cá Thể -

Lý Thuyết Hành Động Hợp Lý (Theory Of Reasoned Action - Tra)

Lý Thuyết Hành Động Hợp Lý (Theory Of Reasoned Action - Tra) -

Mô Hình Tiếp Cận Tín Dụng Chính Thức

Mô Hình Tiếp Cận Tín Dụng Chính Thức -

Mô Hình Nghiên Cứu Và Giả Thuyết Nghiên Cứu

Mô Hình Nghiên Cứu Và Giả Thuyết Nghiên Cứu

Xem toàn bộ 226 trang tài liệu này.

1.1.3. Tiếp cận tín dụng

Tiếp cận tín dụng chính thức có thể hiểu theo nhiều hướng khác nhau. Rose và Hudgins (2015) và Casu và cộng sự (2013) cho rằng tiếp cận tín dụng chính thức là việc khách hàng có khả năng sử dụng được đồng vốn của tổ chức tín dụng chính thức dựa trên việc đáp ứng các nghĩa vụ về tài chính - trong đó nhấn mạnh khả năng hoàn trả cả gốc và lãi. Quan điểm này được Nguyen (2014), Ha (2015), Dao và cộng sự (2016) thừa nhận khi cho rằng: Tiếp cận tín dụng chính thức là việc người dân, hộ gia đình, hộ kinh doanh hiểu biết và có thể vay vốn được tại các TCTD. Hay nói cách khác, đây là hình thức phát sinh giao dịch bằng tài sản giữa một bên là các TCTD gọi là bên cho vay và một bên là các cá thể, doanh nghiệp gọi là bên vay. Bên cho vay sẽ chuyển giao tài sản cho bên đi vay sử dụng trong một khoảng thời gian nhất định, đồng thời bên đi vay sẽ có trách nhiệm hoàn trả vô điều kiện cho bên cho vay cả vốn lẫn lãi khi đến hạn phải thanh toán đã thỏa thuận.

Tuy nhiên, nếu tiếp cận 1 phần dưới góc độ tài chính vi mô thì Ledgerwood (1998) cho rằng đây là việc ngân hàng cung cấp vốn cho nhóm đối tượng khó tiếp cận vốn với mức giá phải chăng. Ledgerwood và cộng sự (2013b) tiếp tục cho rằng tiếp cận tín dụng chính thức không chỉ bao gồm việc có được đồng vốn vay của TCTD mà còn cần phải sử dụng các dịch vụ khác của ngân hàng - nhằm thực hiện các mục tiêu khác

nhau trong tiếp cận dịch vụ tài chính và hướng đến xóa đói giảm nghèo. Như vậy, nhóm quan điểm này cho rằng tiếp cận tín dụng chính thức không chỉ là việc khách hàng vay vốn của TCTD mà còn sử dụng các dịch vụ tài chính khác.

Theo Beck và cộng sự (2005), “Tiếp cận với các dịch vụ tài chính không phải là đồng nghĩa với việc sử dụng các dịch vụ ngân hàng. Tác nhân kinh tế có thể tiếp cận với các dịch vụ tài chính, nhưng có thể quyết định không sử dụng chúng, hoặc do các lý do văn hóa - xã hội, hoặc bởi vì chi phí cơ hội là quá cao”. Như vậy, có thể hiểu khách hàng có nhu cầu và đã tìm hiểu về dịch vụ của ngân hàng - có nghĩa là đã tiếp cận với dịch vụ ngân hàng, song do chi phí cao nên quyết định không vay ngân hàng cũng vẫn được coi là tiếp cận tín dụng.

Dựa vào phạm vi đề tài nghiên cứu, tác giả cho rằng việc tiếp cận theo quan điểm có sử dụng vốn tín dụng thì sẽ có ý nghĩa hơn. Bởi vì nếu chỉ dừng lại ở nhu cầu hiểu về vốn tín dụng thì sẽ rất khó đánh giá chính xác được số lượng người đã tiếp cận và sử dụng vốn tín dụng để từ đó có những giải pháp phù hợp.

Đối với tiếp cận tín dụng phi chính thức, thì có thể hiểu là việc các hộ kinh doanh cá thể sẽ sử dụng các dịch vụ tín dụng không được cung cấp bởi các TCTD được cấp phép hoặc các tổ chức chính trị xã hội. Việc này gần giống với sử dụng tín dụng đen.

Doan (2015) cho rằng, tiếp cận tín dụng của hộ kinh doanh cá thể là việc hộ gia đình, hộ kinh doanh hiểu biết và có thể vay vốn được tại các TCTD chính thức (đối với tiếp cận tín dụng chính thức) hoặc đủ khả năng vay và trả tại các tổ chức khác (đối với tiếp cận tín dụng phi chính thức). Hay nói cách khác, đây là hình thức phát sinh giao dịch bằng tài sản giữa một bên là các tổ chức cung ứng dịch vụ tín dụng, gọi là bên cho vay và một bên là các hộ gia đình, gọi là bên vay. Bên cho vay sẽ chuyển giao tài sản cho bên đi vay sử dụng trong một khoảng thời gian nhất định, đồng thời bên đi vay sẽ có trách nhiệm hoàn trả vô điều kiện cho bên cho vay cả vốn lẫn lãi khi đến hạn phải thanh toán đã thỏa thuận.

Diagne và cộng sự (2000) đưa ra sự khác biệt giữa hai khái niệm “tiếp cận tín dụng” và “tham gia vào các chương trình cấp tín dụng”. Trong một số trường hợp, hai khái niệm này được dùng thay thế nhau. Tuy nhiên, trong khi tham gia vào chương trình tín dụng là việc các hộ kinh doanh cá thể tự lựa chọn và tham gia vào các chương trình này thì tiếp cận tín dụng thường ám chỉ bao gồm cả những rào cản khi tham gia, có thể xuất phát từ bản thân hộ gia đình hoặc từ các nhân tố bên ngoài.

Ở Việt Nam, rào cản pháp lý đã tạo ra sự khác biệt trong việc đánh giá tiếp cận tín dụng của hộ kinh doanh cá thể so với các nước khác. Theo quy định của Bộ luật Dân sự 2015, chủ thể tham gia quan hệ dân sự chỉ bao gồm pháp nhân và cá nhân. Để thực

hiện quy định này, NHNN đã ban hành Thông tư 39/2016/TT-NHNN quy định khách hàng vay vốn tại TCTD phải là pháp nhân, cá nhân. Theo đó, các đối tượng không phải là pháp nhân (ví dụ như hộ kinh doanh, hộ gia đình, tổ hợp tác, tổ chức khác không có tư cách pháp nhân) không đủ tư cách chủ thể vay vốn tại các TCTD. Họ chỉ có thể vay vốn với tư cách là doanh nghiệp hoặc cá nhân. Nói cách khác, việc vay vốn sẽ tiến hành trên danh nghĩa từng cá nhân, cá nhân tự chịu trách nhiệm trả nợ thay vì với danh nghĩa hộ gia đình, hộ kinh doanh (Ngân hàng Nhà nước, 2016).

Có thể thấy, tiếp cận tín dụng của hộ gia đình là mối quan hệ giữa các TCTD và các hộ gia đình. Các TCTD sẽ cung cấp vốn cho khách hàng của họ là các hộ gia đình để phục vụ cho mục đích tiêu dùng, sản xuất kinh doanh và các mục đích khác. Mối quan hệ này chỉ hình thành khi khách hàng hội đủ được các điều kiện của TCTD và thỏa mãn các điều kiện được ký kết trong hợp đồng ký kết giữa hai bên.

Thông thường, hộ gia đình khi tiếp cận các dịch vụ của các TCTD thường chịu mức phí cao do các tổ chức phải chịu nhiều khoản chi phí liên quan đến việc tổ chức mạng lưới, việc thẩm định, theo dõi khách hàng hay món vay cũng như việc phòng ngừa rủi ro. Cụ thể, cho vay đối với hộ gia đình thì chi phí nghiệp vụ cho một đồng vốn vay thường cao do quy mô của từng món vay thường là nhỏ. Ngoài ra, do số lượng khách hàng đông, phân bổ ở khắp nơi nên mở rộng cho vay thường liên quan tới việc mở rộng mạng lưới cho vay và thu nợ, cũng là yếu tố làm tăng chi phí. Trong quan hệ tín dụng, hộ gia đình có độ rủi ro khá cao nên chi phí dự phòng rủi ro của các TCTD tương đối lớn so với các ngành khác. Lãi suất thu hút nguồn vốn cho vay gia đình cũng khá cao do các TCTD bị giới hạn bởi các nguồn tại chỗ, phải chuyển dịch vốn từ nơi khác làm chi phí vốn tăng. Không chỉ vậy, hộ gia đình sản xuất quy mô nhỏ, chính đặc điểm này ảnh hưởng lớn đến tổ chức cho vay và việc áp dụng các phương thức, kỹ thuật cho vay.

Mọi thành viên trong hộ tham gia lao động và cùng hưởng thu nhập chung, do đó mọi thành viên trong hộ gia đình đều liên đới trong quan hệ giao dịch tín dụng. Về mặt thủ tục pháp lý, chỉ cần đại diện hộ đứng tên giao dịch với ngân hàng trên cơ sở ủy quyền của các thành viên trong hộ. Lúc này quyền và nghĩa vụ của hộ đã phát sinh, do đó hộ phải có trách nhiệm về quyền, nghĩa vụ dân sự do người đại diện hộ xác lập, thực hiện nhân danh hộ.

Tài sản của hộ bao gồm cả tài sản chung trong hộ và các tài sản riêng của các thành viên góp vào sử dụng chung, đây cũng chính là năng lực tài chính của các hộ gia đình. Do đó, hộ phải chịu trách nhiệm dân sự bằng tài sản chung của hộ; nếu tài sản chung không đủ để thực hiện nghĩa vụ chung của hộ thì các thành viên phải chịu trách nhiệm liên đới bằng tài sản riêng của mình.

1.2. Tác động của tiếp cận tín dụng đối với các hộ kinh doanh cá thể

Đối với tiếp cận tín dụng, được chia thành 2 nhánh nhỏ là tiếp cận tín dụng chính thức và tiếp cận phi chính thức. Cả 2 khía cạnh này đều có những tác động nhất định đến hộ kinh doanh cá thể.

1.2.1. Các tác động tích cực

1.2.1.1. Của tín dụng chính thức

Theo Alhassan và Akudugu (2012), việc tiếp cận TDCT đã cung cấp cho khách hàng vay cơ hội tạo ra năng lực sinh kế, phát huy khả năng tự làm chủ của họ. Với quan điểm của Brown và Zehnder (2010), tín dụng được cấp cho những người không có khả năng truy cập vào các dịch vụ tài chính nào khác, giúp họ có thể tạo dựng hoạt động kinh doanh hoặc theo đuổi một công việc cụ thể nào đó tạo ra nguồn thu nhập. Tương tự, Yunus (2007) và Nguyễn (2014) cũng cho rằng tiếp cận tín dụng có sức mạnh cải thiện năng lực sản xuất cho những ai tiếp cận được nó, đồng thời nâng cao khả năng tạo dựng các dự án kinh doanh, sản xuất, các hoạt động lao động và việc làm góp phần cải thiện thu nhập, nâng cao chất lượng cuộc sống.

Lý thuyết sinh kế bền vững chỉ ra, thực hiện mục tiêu xóa đói giảm nghèo, TDCT đã và đang làm tốt với vai trò như một phương tiện giải quyết đói nghèo. Nó đặt nguồn lực tài chính trực tiếp vào tay của người nghèo, cung cấp vốn tài chính cần thiết theo mức cho phép để người nghèo sử dụng hiệu quả hơn vốn con người và vốn xã hội mà họ đang sở hữu (DfID, 1999).

Đứng trên quan điểm kinh tế của TCVM, Bateman (2010); Ledgerwood và cộng sự (2013b) đã chứng minh tính hiệu quả của tín dụng vi mô nói riêng và tín dụng nói chung đối với cuộc chiến chống lại cái nghèo, cải thiện thu nhập. Theo đó, với mỗi khoản vay được từ tín dụng ưu đãi với chi phí đầu vào giảm, giá rẻ hơn người nghèo có khả năng mở rộng quy mô sản xuất.

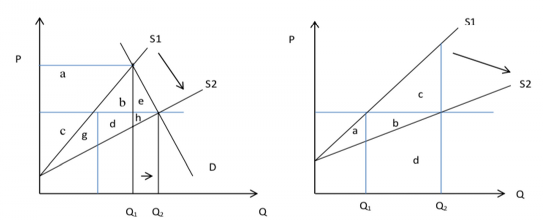

Tại hình 1.1a cho thấy giá trị sản lượng (Q) sản xuất được tăng từ Q1 đến Q2 và tại đây thặng dư của người thay đổi từ (a+b) sang (b+c+f+g). Nếu a > (c+f+g) thì người sản xuất không được lợi và ngược lại. Thặng dư người tiêu dùng tăng thêm (a+d+e). Như vậy, tín dụng vi mô có tác động đến quá trình tạo ra giá trị thặng dư nhiều hơn nhờ tăng trưởng sản xuất, từ đó gia tăng tích lũy đầu tư và tiêu dùng của hộ gia đình, kéo theo sự tăng lên của thu nhập.

Tại hình 1.1b, an sinh của người nghèo mang lại trên mỗi khoản hỗ trợ về vốn và người nghèo có thể mở rộng quy mô sản xuất. Lúc này thặng dư của người sản xuất là

(a+b), các khoản chi phí trợ giá cho người nghèo là (b+c+d), an sinh xã hội là (-c), nguồn lực xã hội được sử dụng thêm (b+c+d). Như vậy tín dụng vi mô đã góp phần tạo việc làm, cải thiện thu nhập, đồng thời góp phần giải phóng con người khỏi đói nghèo và góp phần phát triển kinh tế văn hóa xã hội.

Hình 1.1a: Lợi ích cho sản xuất Hình 1.1b: Lợi ích cho an sinh xã hội

Hình 1.1: Ảnh hưởng của tín dụng vi mô đối với thu nhập hộ kinh doanh

Nguồn: Bateman (2010)

Ismail và Yussof (2010) đưa ra lý thuyết về nguồn vốn, theo đó, thu nhập được tạo nên bởi yếu tố vốn vật chất và vốn con người. Vốn vật chất có được do tự có hoặc vay mượn dưới hình thái tiền tệ hoặc vật chất. Vốn con người có được do quá trình tích lũy lao động, là các kỹ năng, kiến thức tích lũy được trong quá trình học tập và trải nghiệm cuộc sống (vốn phi tài chính). Trong khi đó, Nguyễn và Bùi (2011) chỉ ra các yếu tố nguồn lực tác động đến thu nhập của người dân tộc thiểu số ở đồng bằng sông Cửu Long bao gồm: nguồn nhân lực, nguồn lực tài chính, nguồn vật lực, nguồn lực xã hội và nguồn lực tự nhiên.

Do đó, việc đánh giá tác động của tiếp cận tín dụng nói chung và TDCT nói riêng cần được xem xét ảnh hưởng của nó với các yếu tố khác nó tạo nên sự khác biệt cơ bản về thu nhập của từng hộ gia đình. Trong nghiên cứu này, thu nhập được xem xét dựa trên sự tác động của nguồn lực tài chính (khả năng tiếp cận TDCT), nguồn nhân lực (tuổi, giới tính, trình độ học vấn của chủ hộ, quy mô hộ gia đình, số nguồn tạo thu nhập của hộ), nguồn vật lực (diện tích đất) và nguồn lực tự nhiên (vị trí địa lý).

1.2.1.2. Của tín dụng phi chính thức

Theo Kelso (1941a), tín dụng phi chính thức (và kể cả tín dụng đen) không phải lúc nào cũng hoàn toàn xấu vì đã giúp người cần vốn được vay ngay, với thủ tục đơn

giản, đáp ứng được nhu cầu cấp thiết của người vay. Trong khi một lượng lớn các trường hợp khách hàng với các nhu cầu tín dụng nhanh, cấp thiết không thể đáp ứng từ các tổ chức tài chính chính thức với những rào cản về tài sản thế chấp thì các tổ chức tín dụng đen luôn sẵn sàng thế chỗ các tổ chức này với những khoản vay không cần tài sản thế chấp, thủ tục đơn giản, nhanh chóng… Nguyễn Vân Hà và cộng sự (2018) cũng chỉ ra mặt ích lợi của nó xét trong bối cảnh nền kinh tế Trung Quốc. Tín dụng đen cũng đóng một vai trò quan trọng trong tăng trưởng kinh tế, đặc biệt đáp ứng nhu cầu về vốn cho các doanh nghiệp tư nhân và là nơi các nhà đầu tư cá nhân tìm đến để chống lại lạm phát. Tín dụng đen đã cung cấp cho nhiều doanh nghiệp nhỏ, cần nhiều vốn nhưng bị từ chối bởi các ngân hàng thông thường có cơ hội để tiếp cận vốn. Vì tín dụng từ các tổ chức chính thức bị thắt chặt, lãi suất bị giữ ở mức thấp khiến khách hàng phải đi tìm các dịch vụ tài chính hấp dẫn hơn. Ngoài ra, ngân hàng thường ưu tiên cho vay doanh nghiệp nhà nước và tư nhân có quan hệ tốt khiến các công ty nhỏ phải tìm đến các hoạt động tín dụng phi chính thức. Chính phủ Trung Quốc đã chính thức công nhận vai trò quan trọng của ngành ngân hàng ngầm trong đó có tín dụng đen trong nền kinh tế.

Theo Đặng Ngọc Đức (2020) thì thuận lợi hàng đầu của việc vay tín dụng phi chính thức và tín dụng đen là hoạt động cho vay này không cần tài sản thế chấp và giải ngân nhanh chóng (chỉ cần 10 - 30 phút là có được khoản vay). Đây là vấn đề mà không phải ngân hàng nào cũng có thể đáp ứng được trong thời điểm hiện tại. Tiếp theo đó là thủ tục nhanh chóng hoặc không cần thủ tục vì chỉ cần 30 phút là hoàn thành thủ tục vay vốn.

Ngoài ra, một vấn đề cần đề cập là đối với tín dụng xoay vòng (ROSCAs) thì đây là nguồn bổ sung vốn vô cùng quan trọng cho các hộ kinh doanh bởi mang tính chất tin tưởng lẫn nhau (Calomiris và Rajaraman, 1998, Anderson và Baland, 2002, Levenson và Besley, 1996). Tựu trung lại thì tín dụng phi chính thức có thể giải quyết được vấn đề về vốn nhanh hơn hẳn so với tín dụng chính thức.

1.2.2. Các tác động tiêu cực

1.2.1.1. Của tín dụng chính thức

Tín dụng chính thức không phải lúc nào cũng có những tác động tích cực đối với các hộ kinh doanh cá thể, dù rằng nó mang lại những lợi ích nhất định như người vay được pháp luật bảo vệ, lãi suất thấp hơn. Mặc dù có ít tác động tiêu cực, song vẫn cần đề cập.

Tín dụng chính thức sẽ làm tăng chi phí của các hộ kinh doanh cá thể trong giai đoạn đầu, bởi các yêu cầu minh chứng về thu nhập, các loại báo cáo minh chứng khả năng trả nợ. Do đa phần các hộ kinh doanh cá thể ở các nước đang phát triển có đăng kí nhưng trình độ kế toán thấp, khả năng tài chính không ổn định nên khi tiếp cận chính

thức dòng vốn của các TCTD sẽ thường lúng túng, và như thế phải trả nhiều hơn (Beck và cộng sự, 2005, Bougheas và cộng sự, 2006).

Thêm vào đó, thời gian thẩm định các khoản vay của tín dụng chính thức thường dài, nhất là với những hộ chưa có lịch sử tín dụng (hoặc đối với các nước hệ thống thông tin tín dụng chưa phát triển). Do đó, các hộ thường sẽ bỏ qua những cơ hội làm ăn trong ngắn hạn, hoặc có nhu cầu đột xuất về tiền (Campbell, 2006). Nguồn vốn của các TCTD chính thức tuy dồi dào, nhưng các khoản vay phi chính thức thường ngắn, và quy mô nhỏ nên có thể không đáp ứng các yêu cầu sinh lời (Coco, 2000).

1.2.1.2. Của tín dụng phi chính thức

Hầu hết các nghiên cứu như Morgan (2007); Miller (1966); Kaplan và Matteis (1968); Shergold (1978); Chin (1995); Booth (1991); Engel và McCoy (2001a); Carr và Kolluri (2001a); Soudijn và Zhang (2013); Cấn Văn Lực (2019); Chính phủ (2019b) đều đánh giá hậu quả của tín dụng đen rất nghiêm trọng (đối với các nước phát triển thì đồng nhất tín dụng phi chính thức và tín dụng đen làm một), và vì vậy cần phòng ngừa và hạn chế tín dụng đen ở mức cao nhất có thể để đảm bảo ổn định xã hội, bảo vệ khách hàng. Các nghiên cứu đề cập ảnh hưởng tiêu cực của tín dụng đen trên nhiều mặt, tập trung vào an ninh kinh tế, mức sống của dân cư, an ninh trật tự xã hội…

Theo Nugent (1941b) với mức phí cao, các khoản vay nặng lãi sẽ không tạo ra quá nhiều áp lực cho người vay nếu người vay có thể trả nợ các khoản vay của họ khi đến hạn. Chính vì vậy, nhiều người vay đã không thể thoát khỏi khoản vay của mình. Áp lực trả nợ liên tục lên người vay khiến họ buộc phải cắt giảm mức sống, mắc nợ tín dụng đen khiến cho gia đình đổ vỡ, tinh thần và thể chất suy sụp, có thể dẫn đến hành vi trộm cắp hoặc tự tử.

Nghiên cứu của Reynolds (2004) nêu ra những người vay tín dụng phi chính thức và tín dụng đen ở Mỹ thiệt hại khoảng 9,1 triệu USD mỗi năm. Khoản thiệt hại này đến từ việc người cung cấp tín dụng đen tước đoạt tài sản thuộc sở hữu của người vay và tính những mức phí lãi rất cao cho người vay. Ví dụ ở thành phố Chicago, tỷ lệ tịch thu tài sản tăng 500% từ năm 1993 đến 2001. Hậu quả kinh tế mà tín dụng đen gây ra cho cá nhân người đi vay và gia đình của họ là rất lớn. Hầu hết những người đi vay mất cả nhà và các tài sản họ tích lũy được trong nhiều năm và buộc phải cắt giảm mức sống. Nghiên cứu còn chỉ ra ảnh hưởng của tín dụng đen vượt ngoài phạm vi cá nhân và gia đình người đi vay tới toàn bộ vùng lân cận. Những khu phố có nhiều người tham gia vào tín dụng đen xảy ra tình trạng nhà ở bị bỏ trống sau khi bị tước đoạt, giá nhà ở những khu vực này giảm trong khi tăng các loại tội phạm và tình trạng bất ổn.