Về kích cỡ mẫu, theo J.F Hair và cộng sự (1998), đối với phân tích nhân tố khám phá EFA thì cỡ mẫu tối thiểu phải bằng 5 lần các mệnh đề trong thang đó. Trong mô hình nghiên cứu của luận án, có tất cả 47 quan sát dùng trong phân tích nhân tố, do vậy cỡ mẫu tối thiểu cần đạt được là : 47 x 5 = 235 quan sát. Đối với hồi quy đa biến thì cỡ mẫu tối thiểu được tính bằng công thức: 50 + 8*m (m là số biến độc lập). Trong nghiên cứu này có 10 biến độc lập thì cỡ mẫu tối thiểu là 50 + (8 x 10) = 130 quan sát. Như vậy, qui mô mẫu tối thiểu là 235 quan sát.

3.3.4. Phương pháp thu thập dữ liệu

Dựa trên kích cỡ mẫu tối thiểu, tác giả dự kiến tiến hành thu thập dữ liệu bằng phương pháp khảo sát trực tiếp và gián tiếp. Việc thu thập dữ liệu được tác giả thực hiện như sau:

- Tác giả dự kiến sẽ đến trực tiếp các làng nghề để khảo sát hộ kinh doanh cá thể, trong đó có sự tham gia của đội ngũ nghiên cứu viên (gồm 5 người) là các sinh viên năm thứ 3, trong đó sẽ chia thành các nhóm (mỗi nhóm 2 người) trong quá trình phát phiếu, hướng dẫn điền phiếu và thu thập phiếu khảo sát.

- Tiến hành khảo sát gián tiếp: thông qua gửi phiếu khảo sát tới bạn bè, người thân đang sinh sống, làm việc tại chính các làng nghề.

Bên cạnh đó, để đạt được quy mô mẫu đảm bảo tính đại diện, tác giả dự kiến phát phiếu khảo sát ở các làng nghề theo Tỉnh và thành phố thuộc Đồng Bằng Sông Hồng như sau:

Bảng 3.1: Số lượng khảo sát dự kiến theo tỉnh

Tỉnh, thành phố | Số phiếu dự kiến phát ra | Tỷ lệ (%) | |

1 | Hà Nội | 150 | 17,65 |

2 | Hải Phòng | 100 | 11,76 |

3 | Quảng Ninh | 100 | 11,76 |

4 | Bắc Ninh | 100 | 11,76 |

5 | Hà Nam | 50 | 5,88 |

6 | Hải Dương | 50 | 5,88 |

7 | Hưng Yên | 50 | 5,88 |

8 | Nam Định | 100 | 11,76 |

9 | Thái Bình | 50 | 5,88 |

10 | Vĩnh Phúc | 50 | 5,88 |

11 | Ninh Bình | 50 | 5,88 |

TỔNG | 850 | 100,00% |

Có thể bạn quan tâm!

-

Thông Tin Về Người Được Phỏng Vấn

Thông Tin Về Người Được Phỏng Vấn -

Các yếu tố ảnh hưởng đến hành vi tuân thủ thuế của hộ kinh doanh cá thể trong các làng nghề ở Việt Nam - 13

Các yếu tố ảnh hưởng đến hành vi tuân thủ thuế của hộ kinh doanh cá thể trong các làng nghề ở Việt Nam - 13 -

Các yếu tố ảnh hưởng đến hành vi tuân thủ thuế của hộ kinh doanh cá thể trong các làng nghề ở Việt Nam - 14

Các yếu tố ảnh hưởng đến hành vi tuân thủ thuế của hộ kinh doanh cá thể trong các làng nghề ở Việt Nam - 14 -

Kết Quả Thu Thuế Từ Hộ Gia Đình Và Cá Nhân Kinh Doanh Khu Vực Ngoài Quốc Doanh Của Cục Thuế Hà Nội, Năm 2020

Kết Quả Thu Thuế Từ Hộ Gia Đình Và Cá Nhân Kinh Doanh Khu Vực Ngoài Quốc Doanh Của Cục Thuế Hà Nội, Năm 2020 -

Độ Tin Cậy Của Thang Đo Với Các Biến Phụ Thuộc

Độ Tin Cậy Của Thang Đo Với Các Biến Phụ Thuộc -

Kết Quả Phân Tích Nhân Tố Khẳng Định (Cfa) – Dạng Chuẩn Hóa

Kết Quả Phân Tích Nhân Tố Khẳng Định (Cfa) – Dạng Chuẩn Hóa

Xem toàn bộ 256 trang tài liệu này.

Nguồn: Tác giả đề xuất

3.3.5. Phương pháp phân tích dữ liệu

Sau khi thu nhận được các phiếu điều tra trả lời, tác giả đã tiến hành làm sạch thông tin, lọc phiếu điều tra và mã hóa các thông tin cần thiết trong bảng câu hỏi, nhập liệu và phân tích dữ liệu bảng phần mềm SPSS.

Kết quả điều tra cần phân tích thông qua sử dụng các kỹ thuật của phần mềm SPSS và AMOS. Các công cụ này sẽ giúp tác giả phân tích hệ số tinh cậy Cronbach’s Alpha, phân tích nhân tố khám phá (EFA), phân tích nhân tố khẳng định (CFA), phân tích cấu trúc tuyến tính (SEM). Trong đó:

Thứ nhất, độ tin cậy của thang đo được đánh giá thông qua hệ số Cronbach’s Alpha. Sử dụng phương pháp hệ số tin cậy Cronbach’s Alpha trước khi phân tích nhân tố khám phá (EFA) để loại bỏ các biến quan sát không phù hợp do các biến quan sát này (biến rác) có thể tạo ra các yếu tố giả (Nguyễn Đình Thọ và Nguyễn Thị Mai Trang, 2009). Theo Hoàng Trọng và Chu Nguyễn Mộng Ngọc (2008), hệ số Cronbach’s Alpha từ 0,8 đến gần 1 thì thang đo lường tốt; từ 0,7 đến 0,8 là có thể sử dụng được; từ 0,6 trở lên cũng có thể cân nhắc sử dụng trong trường hợp khái niệm đo lường là mới hoặc mới đối với người trả lời trong bối cảnh nghiên cứu mới. Ngoài ra, khi đánh giá các thang đo thì hệ số tương quan biến-tổng (corrected item-total correlation) phải từ 0,3 trở lên mới đảm bảo yêu cầu (Hair và cộng sự, 2010).

Thứ hai, phân tích yếu tố EFA nhằm nhóm gọn các biến quan sát ban đầu thành những yếu tố mới có ý nghĩa, đồng thời phát hiện cấu trúc tiềm ẩn giữa các khái niệm nghiên cứu. Đầu tiên, tác giả thực hiện hai kiểm định là kiểm định KMO và Barlett’s. KMO (Kaiser-Meyer-Olkin) là chỉ số thể hiện mức độ phù hợp của phân tích nhân tố khám phá (EFA), hệ số KMO nằm trong khoảng từ 0,5 đến 1 thì kết quả phân tích nhân tố khám phá (EFA) được cho là phù hợp. Sau đó, để xác định những yếu tố chính, tác giả sử dụng phương pháp rút trích yếu tố dựa vào giá trị Eigenvalue. Những yếu tố nào có giá trị Eigenvalue lớn hơn 1 mới có thể được giữ lại trong mô hình phân tích (Hoàng Trọng và Chu Nguyễn Mộng Ngọc, 2008).

Thứ ba, phân tích nhân tố khẳng định (CFA): cho phép kiểm định cấu trúc lý thuyết của các thang đo cũng như mối quan hệ giữa một khái niệm nghiên cứu với các khái niệm nghiên cứu khác mà không bị sai lệch so với sai số đo lường (SDoenkamp và Van Trijp, 1991). Các hệ số sử dụng trong CFA gồm: Chi-square điều chỉnh theo bậc tự do (CMIN/df); chỉ số thích hợp so sánh (CFI); chỉ số Tucker và Alan Lewis (TLI); chỉ số RMSEA. Mô hình được xem là thích hợp nếu Chi-square có P_value > 0,05. Nghiên cứu sử dụng kết hợp với tiêu chuẩn CMIN/df cho kiểm định Chi-square. Với cỡ mẫu N

> 200, tác giả sử dụng tiêu chuẩn CMIN/df < 5. Ngoài ra, các tiêu chuẩn khác cũng cần quan tâm như GFI, TLI, CFI ≥ 0,9 (Bentler và Bonett, 1980). RMSEA ≤ 0,08 hoặc nếu RMSEA ≤ 0,05 là rất tốt (Steiger, 1990) chứng tỏ mô hình nghiên cứu là phù hợp với dữ liệu thị trường.

Thứ tư, phân tích cấu trúc tuyến tính (SEM): được sử dụng để kiểm định mô hình và các giả thuyết nghiên cứu. Cụ thể:

• Kiểm định các giả thuyết về các quan hệ nhân quả có phù hợp (FIT) với dữ liệu thực nghiệm hay không.

• Kiểm định khẳng định (InnfirReting) các quan hệ giữa các biến.

• Kiểm định các quan hệ giữa các biến quan sát và không quan sát (biến tiềm ẩn).

• Là phương pháp tổ hợp phương pháp hồi quy, phương pháp phân tích yếu tố, phân tích phương sai.

• Ước lượng độ giá trị khái niệm (cấu trúc yếu tố) của các độ đo trước khi phân tích sơ đồ đường (path analysis).

• Cho phép thực hiện đồng thời nhiều biến phụ thuộc (nội sinh).

• Cung cấp các chỉ số độ phù hợp cho các mô hình kiểm định.

• Cho phép cải thiện các mô hình kém phù hợp bằng cách sử dụng linh hoạt các hệ số điều chỉnh MI (Modification Indices).

• SEM cung cấp các công cụ có giá trị về thống kê khi dùng thông tin đo lường để hiệu chuẩn các quan hệ giả thuyết giữa các biến tiềm ẩn.

• SEM giúp kiểm định giả thuyết các mô hình, kiểm định thống kê chúng (vì EFA và hồi quy có thể không bền vững nhất quán về mặt thống kê).

CHƯƠNG 4: BỐI CẢNH NGHIÊN CỨU VÀ KẾT QUẢ NGHIÊN CỨU

4.1. Bối cảnh nghiên cứu

4.1.1. Giới thiệu chung về làng nghề và hộ kinh doanh cá thể

Theo Nghị định số 52/2018/NĐ-CP của Chính phủ về phát triển ngành nghề nông thôn vào ngày 12 tháng 04 năm 2018 đã quy định Làng nghề là một hoặc nhiều cụm dân cư cấp thôn, ấp, bản, làng, buôn, phum, sóc hoặc các điểm dân cư tương tự tham gia hoạt động ngành nghề nông thôn. Trong đó, các hoạt động ngành nghề nông thôn quy định trong Nghị định này bao gồm (i) Chế biến, bảo quản nông, lâm, thủy sản; (ii) Sản xuất hàng thủ công mỹ nghệ; (iii) Xử lý, chế biến nguyên vật liệu phục vụ sản xuất ngành nghề nông thôn; (iv) Sản xuất đồ gỗ, mây tre đan, gốm sứ, thủy tinh, dệt may, sợi, thêu ren, đan lát, cơ khí nhỏ; (v) Sản xuất và kinh doanh sinh vật cảnh; (vi) Sản xuất muối; (vii) Các dịch vụ phục vụ sản xuất, đời sống dân cư nông thôn.

Trong cuốn “Văn hoá Việt Nam tìm tòi và suy ngẫm”, tác giả Trần Quốc Vượng (2000)16 đã "thử đưa ra một định nghĩa về làng nghề" nhưng thực chất đây là một định nghĩa đầy đủ nhất từ trước đến nay. Trước hết, định nghĩa này khẳng định làng nghề là một yếu tố quan trọng trong xã hội tiểu nông, có những làng gắn với nông nghiệp và có những làng được chuyên môn hoá (những làng chuyên môn hoá thường gắn liền với đô thị hay kinh đô hoặc khu vực trung tâm và có một tầng lớp thợ thủ công chuyên nghiệp, có cơ cấu tổ chức phường hội...)

Theo đó, gọi là một làng nghề (như làng gốm Bát Tràng, Thổ Hà, Phù Lãng, Hương Canh..., làng đồng (Bưởi, Vó, Hè Nôm, Thiệu Lý, Phước Kiều...), làng giấy vùng Bưởi, Dương Ổ..., làng rèn sắt Canh Diễn, Phù Dực, Đa Hội v,v...) là làng ấy, tuy vẫn có trồng trọt theo lối tiểu nông và chăn nuôi nhỏ (lợn, gà...) cũng có 1 số nghề phụ khác (đan lát, làm tương, làm đậu phụ...) song đã nổi trội một nghề cổ truyền, tinh xảo, với một tầng lớp thợ thủ công chuyên nghiệp hay bán chuyên nghiệp, có phường (cơ cấu tổ chức), có ông trùm, ông phó cả... cùng một số thợ và phó nhỏ, đã chuyên tâm, có quy trình công nghệ nhất định, "sinh ư nghệ, tử ư nghệ", "nhất nghệ tinh, nhất thân vinh", sống chủ yếu được bằng nghề và sản xuất ra các mặt hàng thủ công; những mặt hàng này có tính mỹ nghệ, đã trở thành sản phẩm hàng hoá có quan hệ tiếp thị (marketing) với một thị trường là vùng rộng xung quanh và với thị trường đô thị, thủ đô, thành phố và tiến tới mở rộng ra cả nước rồi xuất khẩu ra nước ngoài.

16 Trần Quốc Vượng (2000), Văn hoá Việt Nam tìm tòi và suy ngẫm, NXB VHDT và TCVHNT, H, tr. 372.

Theo báo cáo của Bộ Nông nghiệp và phát triển nông thôn (2021), tính đến 01/2021 cả nước có 1.951 làng nghề với nhiều nghề truyền thống như: nghề thêu ren, dệt lụa, gốm sứ, sơn mài, khảm trai, mây tre đan lá, điêu khắc và phát triển nhanh các nghề mới cây trồng sinh vật cảnh,.. Các làng nghề ngoài việc tạo thêm nhiều việc làm, sản phẩm có giá trị, nâng cao thu nhập cho người dân, còn giữ vai trò quan trọng trong bảo tồn gìn giữ không gian, cảnh quan làng nghề, nét đẹp văn hóa truyền thống17.

Đồng bằng sông Hồng là một vùng đất rộng lớn nằm quanh khu vực hạ lưu sông Hồng thuộc miền Bắc Việt Nam, vùng đất bao gồm 11 tỉnh và thành phố như: Vĩnh Phúc, Hà Nội, Bắc Ninh, Hà Nam, Hưng Yên, Hải Dương, Hải Phòng, Thái Bình, Nam Định, Ninh Bình, Quảng Ninh. Đồng bằng sông Hồng còn được biết đến là cái nôi của vùng văn hóa Bắc Bộ, văn hóa của cư dân nông nghiệp lúa nước. Đây cũng là nơi tập trung nhiều làng nghề truyền thống nhất trên cả nước và đa dạng như: làng dệt Vạn Phúc, làng dệt the lụa La Khê, làng Nón Chuông, các làng nghề sơn mài truyền thống như Hạ Thái, Sơn Đồng, Bối Khê, làng gốm Bát Tràng… còn có các làng nghề sản xuất nông nghiệp như làng hoa khu vực Hà Nội, Hưng Yên, làng cây cảnh Vị Khê - Nam Định, những làng nghề chuyên canh nhãn lồng Hưng Yên, vải Thanh Hà - Hải Dương…

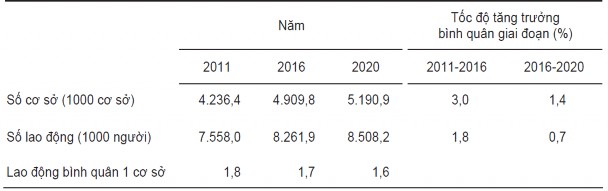

Hộ kinh doanh cá thể (cơ sở sản xuất kinh doanh cá thể) là một trong những hình thức kinh doanh đơn giản, phổ biến, có lịch sử hình thành và phát triển lâu đời ở Việt Nam, gắn liền với sự hình thành và phát triển của kinh tế hàng hóa (Xem bảng 4.1).

Bảng 4.1: Số lượng cơ sở SXKD cá thể qua các kỳ tổng điều tra

Nguồn: Kết quả tổng điều tra kinh tế năm 2021, Tổng cục thống kê

Một số đặc điểm của hộ kinh doanh cá thể

HKD cá thể là một hình thức kinh doanh nhỏ thuộc sở hữu của tư nhân, với một cá nhân có thể đứng lên làm chủ hoặc một nhóm người, hộ gia đình gồm các thành viên

17 Báo cáo Bộ Nông nghiệp và phát triển nông thôn về Sơ kết 02 năm thực hiện Nghị định số 52/2018/NĐ-CP của Chính phủ về phát triển ngành nghề nông thôn vào ngày 8/1/2021

thường có mối quan hệ gia đình cùng nhau hoạt động SXKD do đó thường khó phân định tài sản sử dụng cho hoạt động của cơ sở SXKD và tài sản sử dụng của hộ gia đình.

Đồng thời số lượng lao động bị hạn chế (dưới 10 người) cũng như ít có các điều kiện đảm bảo an sinh xã hội như bảo hiểm hưu trí, bảo hiểm y tế và bảo hiểm thất nghiệp cho lao động. Bên cạnh đó các HKD cá thể không được mở thêm chi nhánh hoặc cơ sở 2.

Phân bố trải khắp, nhưng không đồng đều: HKD hoạt động đa dạng, linh hoạt và gắn liền với văn hóa và nhu cầu sinh hoạt của người dân từng vùng miền nên trải khắp cả nước. Đặc biệt, ở khu vực nông thôn việc phát triển kinh doanh theo hình thức HKD cá thể sẽ dễ dàng hơn so với việc hoạt động dưới hình thức doanh nghiệp. Ngoài ra, sự đa dạng trong ngành nghề SXKD của các cơ sở này tạo ra nhiều chủng loại sản phẩm, dịch vụ ở mọi nơi, mọi lúc, đáp ứng các nhu cầu của xã hội, mua bán của người dân. Tuy nhiên, do ảnh hưởng của việc phân bố dân cư có sự khác biệt lớn giữa các vùng kinh tế nên HKD cá thể phân bố không đồng đều giữa các vùng, vùng Đồng bằng sông hồng có mật độ HKD tập trung nhiều nhất cả nước và thấp nhất là vùng Tây Nguyên.

Bảng 4.2: Số lượng cơ sở SXKD cá thể của Đồng bằng Sông Hồng và cả nước

Thành phố, Tỉnh | 2015 | 2017 | 2018 | 2019 | Sơ bộ 2020 | |

I | Đồng bằng sông Hồng | 1.228.042 | 1.329.367 | 1.324.377 | 1.357.069 | 1.305.557 |

1 | Hà Nội | 351.105 | 378.541 | 378.111 | 385.223 | 377.054 |

2 | Vĩnh Phúc | 65.123 | 68.876 | 69.046 | 71.873 | 69.838 |

3 | Bắc Ninh | 101.580 | 116.775 | 120.846 | 127.637 | 122.714 |

4 | Quảng Ninh | 69.609 | 79.521 | 81.708 | 87.295 | 76.808 |

5 | Hải Dương | 112.288 | 116.242 | 113.304 | 115.257 | 110.925 |

6 | Hải Phòng | 94.542 | 100.741 | 96.630 | 98.337 | 102.467 |

7 | Hưng Yên | 71.838 | 78.400 | 78.864 | 85.384 | 77.804 |

8 | Thái Bình | 117.408 | 134.715 | 131.570 | 131.587 | 119.349 |

9 | Hà Nam | 51.677 | 53.624 | 52.597 | 53.430 | 53.308 |

10 | Nam Định | 98.051 | 102.796 | 102.370 | 100.303 | 102.928 |

11 | Ninh Bình | 94.821 | 99.136 | 99.331 | 100.743 | 92.362 |

II | CẢ NƯỚC | 4.754.826 | 5.142.978 | 5.198.735 | 5.377.699 | 5.200.479 |

Nguồn: Niên giám thống kê năm 2020 (trang 481), Tổng cục thống kê

HKD cá thể có chế độ kế toán với chứng từ kế toán đơn giản: Theo quy định thì HKD cá thể không cần phải thực hiện những công việc của kế toán hàng tháng, không phải kê khai sổ sách kế toán theo luật doanh nghiệp và được áp dụng chế độ thuế khoán theo Khoản 1 Điều 38 Luật Quản lý thuế 2006, sửa đổi bổ sung 2016. Chỉ cần thực hiện chế độ chứng từ kế toán gọn nhẹ, đơn giản và chủ yếu do chủ cơ sở tự quản lý tài chính. HKD cá thể thường thực hiện nghĩa vụ thuế đối với nhà nước thường thông qua hình thức thuế khoán theo doanh thu như lệ phí môn bài, thuế thu nhập cá nhân và thuế giá trị gia tăng.

4.1.2.Quy định về thuế với hộ kinh doanh

Theo điều 79 Nghị định 01/2021/NĐ-CP quy định: Hộ kinh doanh do một cá nhân hoặc các thành viên hộ gia đình đăng ký thành lập và chịu trách nhiệm bằng toàn bộ tài sản của mình đối với hoạt động kinh doanh của hộ. Trường hợp các thành viên hộ gia đình đăng ký hộ kinh doanh thì ủy quyền cho một thành viên làm đại diện hộ kinh doanh. Cá nhân đăng ký hộ kinh doanh, người được các thành viên hộ gia đình ủy quyền làm đại diện hộ kinh doanh làm chủ hộ kinh doanh.

Theo thông tư số 40/2021/TT-BTC ngày 01 tháng 6 năm 2021 của Bộ Tài chính về hướng dẫn thuế giá trị gia tăng, thuế thu nhập cá nhân và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh đã quy định:

Về nguyên tắc tính thuế đối với hộ kinh doanh

Nguyên tắc tính thuế đối với hộ kinh doanh, cá nhân kinh doanh được thực hiện theo các quy định của pháp luật hiện hành về thuế GTGT, thuế TNCN và các văn bản quy phạm pháp luật có liên quan.

Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế GTGT và không phải nộp thuế TNCN theo quy định pháp luật về thuế GTGT và thuế TNCN. Hộ kinh doanh, cá nhân kinh doanh có trách nhiệm khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế theo quy định.

Hộ kinh doanh, cá nhân kinh doanh theo hình thức nhóm cá nhân, hộ gia đình thì mức doanh thu từ 100 triệu đồng/năm trở xuống để xác định cá nhân không phải nộp thuế GTGT, không phải nộp thuế TNCN được xác định cho một (01) người đại diện duy nhất của nhóm cá nhân, hộ gia đình trong năm tính thuế.

Về các phương pháp tính thuế với hộ KD

Phương pháp kê khai: là phương pháp khai thuế, tính thuế theo tỷ lệ trên doanh thu thực tế phát sinh theo kỳ tháng hoặc quý của hộ kinh doanh, cá nhân kinh

doanh căn cứ trên sổ sách kế toán, hoá đơn, chứng từ theo quy định áp dụng đối với hộ kinh doanh, cá nhân kinh doanh.

Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai: là hộ kinh doanh, cá nhân kinh doanh quy mô lớn và hộ kinh doanh, cá nhân kinh doanh tự nguyện nộp thuế theo phương pháp kê khai.

Phương pháp khai thuế theo từng lần phát sinh: là phương pháp khai thuế, tính thuế theo tỷ lệ trên doanh thu thực tế từng lần phát sinh.

Hộ kinh doanh, cá nhân kinh doanh khai thuế theo từng lần phát sinh: là hộ kinh doanh, cá nhân kinh doanh không thường xuyên và không có địa điểm kinh doanh cố định.

Phương pháp khoán: là phương pháp tính thuế theo tỷ lệ trên doanh thu ấn định của cơ quan thuế và được thông báo một lần số thuế phải nộp của cả năm cho người nộp thuế để người nộp thuế căn cứ thông báo thực hiện nộp thuế theo từng kỳ trong năm. Doanh thu ấn định của cơ quan thuế được xác định căn cứ trên: hồ sơ khai thuế của hộ kinh doanh, cá nhân kinh doanh; cơ sở dữ liệu của cơ quan thuế; và kết quả công khai thông tin, tiếp nhận ý kiến phản hồi về doanh thu, mức thuế của hộ kinh doanh, cá nhân kinh doanh.

Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán: là hộ kinh doanh, cá nhân kinh không đáp ứng quy định về hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai và phương pháp khai thuế theo từng lần phát sinh.

Căn cứ tính thuế đối với hộ kinh doanh là doanh thu tính thuế và tỷ lệ thuế tính trên doanh thu.

Xác định số thuế phải nộp

= | Doanh thu tính thuế GTGT | x | Tỷ lệ thuế GTGT | |

Số thuế TNCN phải nộp | = | Doanh thu tính thuế TNCN | x | Tỷ lệ thuế TNCN |

Trong đó:

- Doanh thu tính thuế giá trị gia tăng và doanh thu tính thuế thu nhập cá nhân theo hướng dẫn tại khoản 1 Điều này.

- Tỷ lệ thuế giá trị gia tăng và tỷ lệ thuế thu nhập cá nhân theo hướng dẫn tại Phụ lục 01 ban hành kèm Thông tư này.

4.1.2. Thực trạng tuân thủ thuế của hộ kinh doanh

HKD nói chung và hộ kinh doanh cá thể trong các làng nghề có vai trò quan trọng, trong việc phát triển KT-XH tại các tỉnh, thành phố. Tại tỉnh, thành phố thì Cục thuế, chi cục thuế trong công tác quản lý thuế với hộ kinh doanh nói chung và hộ kinh doanh