chỉ báo này đêu được đo lường bởi thang đo Likert 5 điểm. Các câu hỏi được thể hiện trong Bảng 2.9.

Bảng 2.9. Thang đo quyết định sử dụng

QUYẾT ĐỊNH SỬ DUNG | TÁC GIẢ | |

QD1 | Tôi thích sử dụng dịch vụ thẻ ngân hàng | Nguyễn Duy Thanh và Cao Hào Thi[46];Pikkarainen [139]; Shih [149]; Taylor vàTodd [159]. |

QD2 | Tôi thấy sử dụng thẻ ngân hàng là ý tưởng sáng suốt, thông minh | |

QD3 | Tôi hài lòng về việc sử dụng thẻ ngân hàng |

Có thể bạn quan tâm!

-

Thực Trạng Thị Trường Thẻ Ngân Hàng

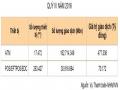

Thực Trạng Thị Trường Thẻ Ngân Hàng -

Giao Dịch Qua Atm, Pos/eftpos/edc – Giá Trị Giao Dịch

Giao Dịch Qua Atm, Pos/eftpos/edc – Giá Trị Giao Dịch -

Tiến Độ Các Bước Nghiên Cứu

Tiến Độ Các Bước Nghiên Cứu -

Kiểm Định Sự Phù Hợp Của Mô Hình Lý Thuyết Bằng Mô Hình Sem

Kiểm Định Sự Phù Hợp Của Mô Hình Lý Thuyết Bằng Mô Hình Sem -

Bảng Kết Quả Thủ Tục Efa Với Các Nhân Tố Độc Lập

Bảng Kết Quả Thủ Tục Efa Với Các Nhân Tố Độc Lập -

Kết Quả Phân Tích Cfa Mô Hình Đo Lường Tới Hạn

Kết Quả Phân Tích Cfa Mô Hình Đo Lường Tới Hạn

Xem toàn bộ 235 trang tài liệu này.

Nguồn: Tác giả tổng hợp, 2017.

2.2.3.5. Thang đo chính sách marketing

Năm câu hỏi về chính sách marketing đều được chấp nhận từ các nghiên cứu củaLê Thế Giới và Lê Văn Huy [4]; Nguyễn Thị Hạnh [9]; Lê Thị Tiểu Mai, Lê Văn Huy [27].Các chỉ báo này đều được đo với thang đo likert 5 điểm. Các câu hỏi được trình bày trong Bảng 2.10.

Bảng 2.10. Thang đo chính sách marketing

CHÍNH SÁCH MARKETING | TÁC GIẢ | |

MARKET1 | Ngân hàng cung cấp nhiều dịch vụ thẻ | Lê Thế Giới và Lê Văn Huy [4]; Nguyễn Thị Hạnh [9]; Lê Thị Tiểu Mai, Lê Văn Huy [27]. |

MARKET2 | Ngân hàng giới thiệu dịch vụ thẻ đến khách hàng | |

MARKET3 | Ngân hàng thường xuyên cung cấp thông tin về dịch vụ thẻ cho khách hàng | |

MARKET4 | Ngân hàng có chính sách ưu đãi cho khách hàng thân thiết | |

MARKET5 | Ngân hàng có quà tặng cho khách hàng có khối lượng giao dịch qua thẻ nhiều |

Nguồn: Tác giả tổng hợp, 2017.

2.2.3.6. Thang đo yếu tố pháp luật

Bốn câu hỏi về yếu tố pháp luật được chấp nhận từ các nghiên cứu Lê Thế Giới và Lê Văn Huy [4]; Nguyễn Duy Thanh và Cao Hào Thi [46]. Bốn chỉ báo này đều được đo lường bởi thang đo 5 điểm Likert (Bảng 2.11).

Bảng 2.11. Thang đo yếu tố pháp luật

YẾU TỐ PHÁP LUẬT | TÁC GIẢ | |

PL1 | Nhà nước có các ban hành văn bản pháp luật về thẻ ngân hàng | Lê Thế Giới và Lê Văn Huy [4];Nguyễn Duy Thanh và Cao Hào Thi [46]. |

PL2 | Những quy định của ngân hàng về giao dịch qua thẻ được công bố công khai, rõ ràng | |

PL3 | Chính sách tài chính và tiền tệ của chính phủ ổn định | |

PL4 | Các hành vi vi phạm sẽ bị xử lý theo luật định |

Nguồn: Tác giả tổng hợp, 2017.

2.2.3.7. Thang đo khoa học và công nghệ

Bốn câu hỏi về yếu tố khoa học công nghệ được áp dụng từ các nghiên cứu của Lê Thế Giới và Lê Văn Huy [4], Cao Văn Hơn và Nguyễn Thanh Nguyên [13]; Lê Thị Tiểu Mai và Lê Văn Huy [27]. Các chỉ báo này đều được đo lường với thang đo 5 điểm likert. Các câu hỏi được trình bày trong Bảng 2.12.

Bảng 2.12. Thang đo khoa học và công nghệ

THANG ĐO | TÁC GIẢ | |

KHCN1 | Máy giao dịch tự động và thiết bị chấp nhận thẻ tại điểm bán hiện đại | Cao Văn Hơn và Nguyễn Thanh Nguyên [13] |

KHCN2 | Thao tác khi sử dụng thẻ đơn giản | Lê Thế Giới và Lê Văn Huy [4]; Lê Thị Tiểu Mai và Lê Văn Huy [27]. |

KHCN3 | Thao tác sử dụng thẻ ít tốn thời gian | |

KHCN4 | Giao diện (màn hình) máy giao dịch tự động thiết kế hợp lý |

Nguồn: Tác giả tổng hợp, 2017.

2.2.3.8. Thang đo cảm nhận rủi ro

Năm câu hỏi về cảm nhận rủi ro được chấp nhận từ các nghiên cứu của Nguyễn Duy Thanh và Cao Hào Thi [46]; Park và cộng sự [135]; Pikkarainen [139]; Tan và Teo [155]. Các chỉ báo này đều được đo lường với thang đo 5 điểm Likert (Bảng 2.13).

Bảng 2.13. Thang đo cảm nhận rủi ro

THANG ĐO CẢM NHẬN RỦI RO | TÁC GIẢ | |

RR1 | Thẻ ngân hàng dễ bị hỏng | Nguyễn Duy Thanh và Cao Hào Thi [46]; Park và cộng sự [135]; Pikkarainen [139]; Tan và Teo [155]. |

RR2 | Giao dịch qua thẻ ngân hàng làm mất thời gian | |

RR3 | Giao dịch thẻ trên hệ thống không được bảo mật | |

RR4 | Có thể bị gian lận thất thoát tiền khi sử dụng thẻ | |

RR5 | Sử dụng thẻ ngân hàng dễ bị lộ thông tin cá nhân |

Nguồn: Tác giả tổng hợp, 2017.

2.2.3.9. Thang đo ảnh hưởng xã hội

Ba câu hỏi về yếu tố ảnh hưởng xã hội được chấp nhận từ các nghiên cứu của Nguyễn Duy Thanh và Cao Hào Thi [46]; Ajzen [57]; Davis[71]; Lin và cộng sự [82]; Shih[150];Venkateshvà Morris [168]; Venkatesh và cộng sự [170].Các chỉ báo này đều được đo lường bởi thang đo 5 điểm Likert. Các câu hỏi được trình bày trong Bảng 2.14.

Bảng 2.14. Thang đoảnh hưởng xã hội

ẢNH HƯỞNG XÃ HỘI | TÁC GIẢ | |

XH1 | Gia đình khuyên tôi nên sử dụng thẻ ngân hàng và nó có ảnh hưởng đến sự lựa chọn của tôi | Nguyễn Duy Thanh và Cao Hào Thi [46]; Ajzen [57];Davis [71]; Lin và cộng sự [82], Shih [150];Venkatesh và Morris [168]; Venkatesh và cộng sự [170]. |

XH2 | Bạn bè khuyên tôi nên sử dụng thẻ ngân hàng và nó có ảnh hưởng đến lựa chọn của tôi | |

XH3 | Đơn vị nơi tôi công tác khuyên tôi nên sử dụng Thẻ ngân hàng và nó có ảnh hưởng đến lựa chọn của tôi |

Nguồn: Tác giả tổng hợp, 2017.

2.2.3.10. Thang đo nhận thức kiểm soát hành vi

Bốn câu hỏi về cảm nhận kiểm soát hành vi đều được chấp nhận từ các nghiên cứu Nguyễn Duy Thanh và Cao Hào Thi [46]; Ajzen [57]; Shih [150]; Taylor và Todd [159], [160]; Wu và Chen [173].Các chỉ báo này đều được đo lường với thang đo 5 điểm Likert. Các mục hỏi được trình bày trong Bảng 2.15.

Bảng 2.15. Thang đo nhận thức kiểm soát hành vi

THANG ĐO CẢM NHẬN KIỂM SOÁT HÀNH VI | TÁC GIẢ | |

NTKSHV1 | Tôi thấy dễ dàng có thể sử dụng thẻ ngân hàng | Nguyễn Duy Thanh và Cao Hào Thi [46]; Ajzen [57]; Shih [150]; Taylor và Todd [159], [160]; Wu và Chen [173]. |

NTKSHV2 | Tôi có kiến thức sử dụng thẻ ngân hàng | |

NTKSHV3 | Tôi có khả năng sử dụng thẻ ngân hàng | |

NTKSHV4 | Tôi hoàn toàn kiểm soát việc sử dụng thẻ ngân hàng |

Nguồn: Tác giả tổng hợp, 2017.

2.2.2.11. Thang đo chất lượng dịch vụ

Ba câu hỏi về chấp lượng dịch vụ đều được chấp nhận từ các nghiên cứu Baharun và cộng sự [60]. Các chỉ báo này đều được đo lường bằng thang đo 5 điểm Likert (Bảng 2.16).

Bảng 2.16. Thang đo chất lượng dịch vụ

Chất lượng dịch vụ | Tác giả | |

CLDV | Sự tương tác của dịch vụ thẻ ngân hàng có ảnh hưởng tốt | Baharun và cộng sự [60]. |

CLDV | Chất lượng dịch vụ thẻ ngân hàng tốt | |

CLDV | Trên hết, tôi hài lòng với chất lượng dịch vụ thẻ ngân hàng |

Nguồn: Tác giả tổng hợp, 2017.

2.3. Phương pháp xử lí thông tin

2.3.1. Thông tin chung

Ghi nhận về độ tuổi, giới tính, trình độ học vấn, nghề nghiệp, thu nhập hàng tháng, đã từng sử dụng dịch vụ thẻ ngân hàng hay chưa, mức độ thường xuyên sử dụng, … Đây là thông tin phục vụ cho phần yếu tố nhân khẩu của mô hình nghiên cứu cũng như phần thống kê mô tả và cũng là các thông tin nhằm giúp tác giả đánh giá hiện trạng sử dụng dịch vụ thẻ ngân hàng của khách hàng tại các Ngân hàng.

2.3.2. Thông tin các phát biểu về thẻ ngân hàng

Ghi nhận mức độ đồng ý về các biến quan sát (được diễn tả bằng các phát biểu) đo lường cho các khái niệm trong mô hình nghiên cứu.

Đây là phần chính của bảng hỏi giúp khảo sát mức độ cảm nhận của khách hàng đối với các nhân tố: chính sách marketing, yếu tố pháp luật, cảm nhận dễ sử dụng, cảm nhận hữu ích, cảm nhận rủi ro, yếu tố khoa học và công nghệ, ảnh hưởng xã hội, nhận thức kiểm soát hành vi, ý định sử dụng, quyết định sử dụng thẻ ngân hàng. Sau khi tiến hành nghiên cứu định tính có tất cả 41 biến có liên quan đưa vào khảo sát.

2.3.3. Phần góp ý

Ghi nhận những góp ý, đóng góp của khách hàng (Bảng câu hỏi được đính kèm phần Phụ Lục).

2.4. Phương pháp chọn mẫu và thu thập số liệu

2.4.1. Tổng thể nghiên cứu

Nghiên cứu này được tiến hành khảo sát chủ yếu tại ba thành lớn trực thuộc Trung Ương ở ba miền của Việt Nam. Đó các thành phốHà Nội (Miền Bắc), Thành phố Đà Nẵng (Miền Trung), Thành phố Hồ Chí Minh (Miền Nam). Bên cạnh đó, mẫu cũng được thu thập ở Hội An, Quy Nhơn và một số địa phương khác. Đối tượng khảo sát là người tiêu dùng Việt Nam hiên đang sử dụng dịch vụ thẻ ngân hàng do các ngân hàng cung cấp.

2.4.2. Kích thước mẫu

Kích thước mẫu phụ thuộc vào phương pháp phân tích, Nghiên cứu này có sử dụng phân tích nhân tố khám phá (EFA). Phân tích nhân tố cần có ít nhất 200 biến quan sát [93]; Hair và cộng sự [95] thì cho rằng kích cỡ mẫu phải đạt là 5 lần – 10 lầnsố biến quan sát. Trong nghiên cứu này bao gồm 44 mục hỏi của mười một thang đo, hơn nữa do số lượng mẫu trong quá trình nghiên cứu có những mẫu không phù hợp và mẫu nghiên cứu còn mới nên tác giả chọn số lượng mẫu nghiên cứu là khoảng 450 mẫu. Như vậy với số mẫu là 450 mẫu sẽ đảm bảo đủ điều kiện để tiến hành phân tích nhân tố và đại diện được cho tổng thể nghiên cứu.

2.4.3. Phương pháp chọn mẫu

Trong nghiên cứu này, tác giả sử dụng phương pháp điều tra chọn mẫu ngẫu nhiên. Điều tra viên đến các phòng giao dịch, các địa điểm công cộng để phát phiếu điều tra, giải thích và nhờ khách hàng trả lời vào phiếu. Bên cạnh đó, các điều tra viên cũng gởi các phiếu khảo sát online để thu thập dữ liệu. Mẫu được phân phối

theo độ tuổi, giới tính, trình độ học vấn, nghề nghiệp, nơi cư trú, ...

2.5. Phân tích dữ liệu

Sau khi mã hóa và làm sạch dữ liệu sẽ trải qua các phân tích chính thức trên chương trình xử lý dữ liệu SPSS, AMOS như sau:

2.5.1. Thống kê mô tả

Tiến hành lập bảng tần số, vẽ biểu đồ để mô tả mẫu thu thập được theo các đặc trưng khách hàng sử dụng thẻ ngân hàng theo các tiêu thức khác nhau.

2.5.2. Đánh giá thang đo bằng hệ số tin cậy Cronbach’s Alpha

Nhằm đánh giá độ tin cậy của từng thang đo, tác giả sử dụng hệ số Cronbach‟s Alpha. Hệ số tin cậy Cronbach‟s Alpha là một phép kiểm định thống kê về mức độ chặt chẽ mà các biến quan sát trong thang đo tương quan với nhau, là phép kiểm định về sự phù hợp của thang đo đối với từng biến quan sát, xét trên mối quan hệ với một khía cạnh đánh giá.

Phân tích bằng chỉ tiêu này cho phép loại bỏ các biến không phù hợp và hạn chế các biến rác trong quá trình nghiên cứu. Để tính Cronbach alpha cho một thang đo thì thang đo đó phải có tối thiểu ba biến quan sát [47]. Hệ số Cronbach alpha có giá trị trong khoảng [0,1]. Về lý thuyết, hệ số Cronbach alpha càng lớn thì độ tin cậy càng cao.

Tuy nhiên, nếu Cronbach alpha lớn hơn 0,95 thì hiện tượng trùng lắp rất dễ xảy ra, thang đo được xem là không có độ tin cậy tốt. Vì vậy, một thang đo có Cronbach alpha trong khoảng [0,7 – 0,8] được xem là có độ tin cậy tốt. Cronbach alpha ≥ 0,6 được xem là đạt yêu cầu [133],[138], [151].

Các biến có hệ số tương quan biến tổng (total correlation) nhỏ hơn 0,3 sẽ bị loại khỏi thang đo do có tương quan kém với các biến khác trong cùng mục hỏi [133].Trong nghiên cứu này, yêu cầu về giá trị của hệ số Cronbach Alpha là từ 0,6 trở lên.

2.5.3. Phân tích nhân tố khám phá(EFA)

Phân tích nhân tố khám phá (EFA) nhằm khám phá ra những nhân tố mới hay rút ngắn số biến quan sát để gom thành một số ít biến quan trọng nhất. Khi thực hiện phân tích nhân tố EFA cần phải quan tâm đến những tiêu chuẩn nhất định.

Để tiến hành phân tích EFA, trước hết cần kiểm tra xem thang đo đã đủ điều kiện hay chưa. Việc kiểm tra được thực hiện bởi việc tính hệ số KMO (Kaiser

Meyer Olkin) hoặc kiểm định Barlett. Ngoài ra cũng cần xem xét các điều kiện về kích thước mẫu (tối thiểu là 50 mẫu và tỉ lệ giữa kích thước mẫu trên số biến quan sát đưa vào phân tích EFA tối thiểu là 5/1, tốt nhất là 10/1).

Tiêu chuẩn KMO so sánh tổng bình phương hệ số tương quan giữa các cặp biến quan sát với tổng bình phương hệ số tương quan riêng của chúng. Còn thang đo Bartlett‟s dùng để kiểm định giả thuyết H0là các biến không tương quan với nhau. Theo Kaiser để thực hiện được EFA thì KMO phải lớn hơn 0,5. Giá trị KMO nằm trong khoảng [0,5; 1] thì phân tích nhân tố là thích hợp. Nếu giá trị KMO nhỏ hơn 0,5 thì phân tích nhân tố không thích hợp với dữ liệu [50].

Kiểm định Barlett dùng để kiểm định ma trận tương quan giữa các biến quan sát. Kiểm định Barlett có giá trị Sig <0,05 thì EFA là phù hợp.

Phương pháp trích Principal Components với phép xoay Varimax.

Kiểm định Bartlett (Bartlett' test): có ý nghĩa thống kê, chứng tỏ các biến quan sát có tương quan với nhau trong tổng thể.

Hệ số tải nhân tố (Factor loading): Theo Hair và cộng sự [95], hệ số tải nhân tố là chỉ tiêu để đảm bảo mức ý nghĩa thiết thực của EFA. Hệ số tải nhân tố > 0,3 được xem là đạt được mức tối thiểu, hệ số tải nhân tố > 0,4 được xem là quan trọng và hệ số tải nhân tố > 0,5 được xem là có ý nghĩa thực tiễn. Hair và cộng sự [95] cũng cho rằng, nếu chọn hệ số tải nhân tố > 0,3 thì cỡ mẫu ít nhất là 350. Nếu cỡ mẫu là 100 thì hệ số tải nhân tốphải >0,55. Như vậy, trong đề tài này cỡ mẫu là nhỏ hơn 350 nên hệ số Hệ số tải nhân tố >0,5 mới đạt yêu cầu và có ý nghĩa thực tiễn. Như vậy, đề tài có cỡ mẫu là 205 nên hệ số factor loading > 0,4 là đạt yêu cầu.

Tổng phương sai trích: Để có thể phân tích nhân tố khẳng định, thì tổng phương sai trích ≥50% [90].

Trị số đặc trưng (Eigenvalue): Ngoài ra, phân tích nhân tố còn dựa vào trị số đặc trưng để xác định số lượng các nhân tố. Chỉ những nhân tố nào có trị số đặc trưng lớn hơn 1 mới được giữ lại trong mô hình phân tích. Đại lượng trị số đặc trưng đại diện cho phần biến thiên được giải thích bởi mỗi nhân tố. Những nhân tố có trị số đặc trưng nhỏ hơn 1 sẽ không có tác dụng tóm tắt thông tin tốt hơn biến gốc.

2.5.4. Phân tích nhân tố khẳng định (CFA)

Phân tích CFA thích hợp sử dụng khi nhà nghiên cứu có sẵn một số kiến thức về cấu trúc biến tiềm ẩn cơ sở. Trong đó mối quan hệ hay giả thuyết (có được từ lý thuyết hay thực nghiệm) giữa biến quan sát và nhân tố cơ sở thì được các nhà

nghiên cứu mặc nhiên thừa nhận khi tiến hành kiểm định thống kê.

Như vậy CFA là bước tiếp theo của EFA nhằm kiểm định xem có một mô hình lý thuyết có trước làm nền tảng cho một tập hợp các quan sát không. CFA cũng là một dạng của SEM. Khi xây dựng CFA, các biến quan sát cũng là các chỉ báo trong mô hình đo lường, bởi vì chúng cùng “tải” lên khái niệm lý thuyết cơ sở. Phương pháp CFA chấp nhận các giả thuyết của các nhà nghiên cứu, được xác định căn cứ theo quan hệ giữa mỗi biến và một hay nhiều hơn một nhân tố.

Nhằm giúp đo lường mức độ phù hợp của mô hình với dữ liệu có được, thường sử dụng một số chỉ tiêu: Chi-Square (χ2), tỉ số Chi-Square điều chỉnh theo bậc tự do (χ2/df), GFI, CFI (Comparative Fit Index - chỉ số thích hợp so sánh), TLI (Tucker & Lewis Index – chỉ số Tucker & Lewis) và chỉ số RMSEA (Root Mean Square Error Approximation).

Một mô hình được xem là phù hợp với dữ liệu đã có nếu thỏa mãn tiêu chí sau:

- Kiểm định Chi-Square (χ2) có P-value > 0,05. Điều này có nghĩa biểu thị cho mức độ phù hợp tổng quát của toàn bộ mô hình tại mức ý nghĩa Pv = 0,05 [47], [48]. Tuy nhiên trên thực tế, điều này rất khó xảy ra, bởi vì cần kích thước mẫu phải đủ lớn. Vì thế, thường dùng các tiêu chí GFI, TLI, CFI, RMSEA, chỉ số χ2 /df để đánh giá.

- Tỷ số Chi-Square/bậc tự do (χ2/df): dùng để đo mức độ phù hợp một cách chi tiết của cả mô hình. Theo Hair và cộng sự [95] đề nghị tỷ số χ2/df nằm trong khoảng [1;3]. Segars và Grover[146] đề nghị χ2/df càng nhỏ càng tốt. Ngoài ra, thực tế còn phân biệt theo cỡ mẫu: χ2/df < 5 với mẫu lớn hơn 200 hay nhỏ hơn 3 với mẫu nhỏ hơn 200 [109].

- Các chỉ số GFI, TLI, CFI ≥ 0.9 (Bentler và Bonett, 1980) được xem là mô hình phù hợp. Nếu các giá trị này bằng 1 thì được gọi là mô hình hoàn hảo. Ngoài ra, để đánh giá độ phù hợp của mô hình với dữ liệu, cần phải xét đến chỉ số RMSEA. Chỉ số RMSEA là một chỉ tiêu quan trọng, nó xác định mức độ phù hợp của mô hình so với tổng thể [65], [146]. Trong tạp chí nghiên cứu IS, các tác giả cho rằng chỉ số RMSEA < 0.05 thì mô hình rất tốt [156]. Trong một số trường hợp giá trị này < 0.08 mô hình được chấp nhận [161].

- Mức xác suất: giá trị > 0,05 được xem là mô hình phù hợp tốt. Điều này có nghĩa rằng không thể bác bỏ giả thuyết H0 (là giả thuyết mô hình tốt), tức là không tìm kiếm được mô hình nào tốt hơn mô hình hiện tại [47], [48].

Ngoài ra các quan hệ riêng lẻ cũng được đánh giá tốt dựa trên các mức ý nghĩa