khoảng [0,5; 1,0]; kiểm định Bartlett có Sig < 0,05 (các biến quan sát có tương quan với nhau trong tổng thể); tổng phương sai trích (Total Varicance Explained)> 50%; Eigenvalue > 1.

- Phân tích nhân tố khẳng định (Confirmatory Factor Analysis – CFA): là một trong các kỹ thuật cho phép kiểm định các biến quan sát (measured variables) đại diện cho các khái niệm (constructs) tốt đến mức nào tức là giúp nghiên cứu kiểm định các thang đo có đạt yêu cầu của một thang đo tốt không (các thang đo lường có cùng thể hiện một khái niệm nghiên cứu không). Mô hình đo lường có đạt yêu cầu không (khẳng định sự phù hợp của mô hình lý thuyết với số liệu nghiên cứu để giải thích mối quan hệ giữa các khái niệm). Phân tích nhân tố khẳng định (CFA) được sử dụng để đánh giá thang đo trước khi đưa vào phân tích mô hình cấu trúc SEM. Mô hình đo lường sẽ phân tích được mối quan hệ của một biến tiềm ẩn với một số biến quan sát dựa trên mô hình lý thuyết đề xuất, nó cung cấp các thông tin về thuộc tính đo lường của biến quan sát (độ tin cậy, độ giá trị).Tiêu chuẩn để thực hiện CFA bao gồm các tiêu chuẩn đánh giá mức độ phù hợp của mô hình như: Chi-square (CMIN); Chi-square điều chỉnh theo bậc tự do (CMIN/df); chỉ số GFI (Goodness of Fit Index); chỉ số TLI (Tucker & Lewis Index); chỉ số CFI (Comparative Fit Index); chỉ số RMSEA (Root Mean Square Error Approximation); p-value. Bên cạnh đó, là các tiêu chuẩn đánh giá mức độ phù hợp của mô hình theo các khía cạnh giá trị của thang đo: Độ tin cậy của thang đo, tính đơn hướng, giá trị hội tụ, giá trị phân biệt, giá trị lý thuyết.

- Phân tích mô hình cấu trúc SEM bằng phương pháp phân tích đường dẫn để phân tích mối quan hệ phức tạp trong mô hình nhân quả. Mô hình cấu trúc chỉ rõ mối quan hệ giữa các biến tiềm ẩn với nhau.

- Phân tích ANOVA: Nhằm kiểm tra xem sự khác biệt của các đặc điểm nhân khẩu học có tạo nên sự khác biệt về ý định và quyết định sử dụng thẻ ngân hàng của người tiêu dùng Việt Nam hay không. Phương pháp phân tích phương sai một yếu tố (One-Waw ANOVA) được thực hiện.

2.2.2. Quy trình nghiên cứu

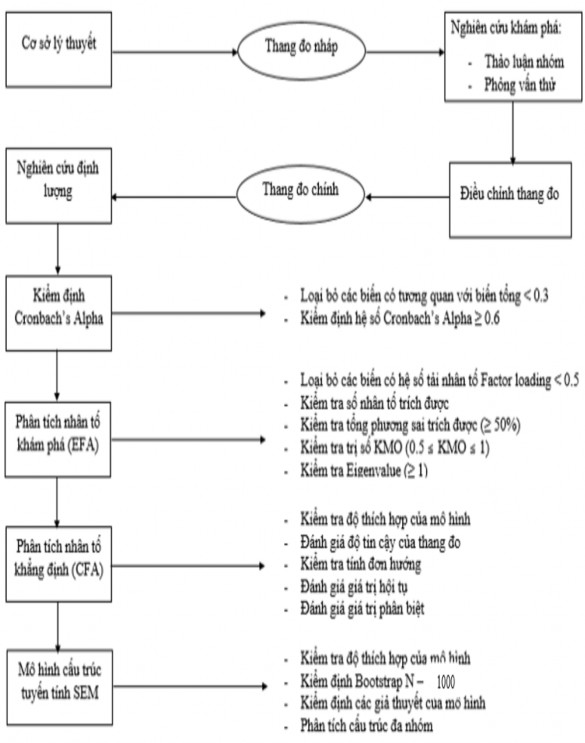

Đề tài sẽ được thực hiện thông qua 2 giai đoạn: nghiên cứu định tính và nghiên cứu định lượng. Quy trình nghiên cứu được thể hiện ở Hình 2.3.

Hình 2.3.Quy trình nghiên cứu

Để thực hiện quy trình nghiên cứu trên, các bước được triển khai như sau:

Bảng 2.5. Tiến độ các bước nghiên cứu

Phương thức thực hiện | Thu thập dữ liệu | Thời gian | Địa điểm | |

1 | Sơ bộ | Thảo luận nhóm | Tháng 1-2 năm 2017 | Thành Phố Đà Nẵng |

2 | Thử nghiệm | Phỏng vấn trực tiếp | Tháng 4 năm 2017 | Thành Phố Đà Nẵng |

3 | Chính thức | Phỏng vấn trực tiếp | Tháng 6 ->11 năm 2017 | Thành Phố Đà Nẵng, Hà Nội, Hồ Chí Minh. |

Có thể bạn quan tâm!

-

Nhóm Giả Thuyết Về Mối Quan Hệ Giữa Các Biến Sốbên Ngoài Với Ý Định Và Quyết Định Sử Dụng Thẻ Ngân Hàng

Nhóm Giả Thuyết Về Mối Quan Hệ Giữa Các Biến Sốbên Ngoài Với Ý Định Và Quyết Định Sử Dụng Thẻ Ngân Hàng -

Thực Trạng Thị Trường Thẻ Ngân Hàng

Thực Trạng Thị Trường Thẻ Ngân Hàng -

Giao Dịch Qua Atm, Pos/eftpos/edc – Giá Trị Giao Dịch

Giao Dịch Qua Atm, Pos/eftpos/edc – Giá Trị Giao Dịch -

Đánh Giá Thang Đo Bằng Hệ Số Tin Cậy Cronbach’S Alpha

Đánh Giá Thang Đo Bằng Hệ Số Tin Cậy Cronbach’S Alpha -

Kiểm Định Sự Phù Hợp Của Mô Hình Lý Thuyết Bằng Mô Hình Sem

Kiểm Định Sự Phù Hợp Của Mô Hình Lý Thuyết Bằng Mô Hình Sem -

Bảng Kết Quả Thủ Tục Efa Với Các Nhân Tố Độc Lập

Bảng Kết Quả Thủ Tục Efa Với Các Nhân Tố Độc Lập

Xem toàn bộ 235 trang tài liệu này.

Bước 1: Nghiên cứu sơ bộ

Nghiên cứu này được thực hiện theo quy trình trong Hình 2.3 Theo đó, thang đo nháp được xây dựng trên cơ sở tổng quan lý thuyết và các nghiên cứu trước đó có liên quan đến các yếu tố ảnh hưởng đến ý định và quyết định sử dụng sản phẩm/ dịch vụ. Trên cơ sở này một tập biến quan sát (thang đo nháp 1) được xây dựng để đo lường các khái niệm tiềm ẩn.

Theo quan điểm của Nguyễn Đình Thọ và Nguyễn Thị Mai Trang [48], trong nghiên cứu khoa học Marketing nói chung và hành vi tiêu dùng nói riêng do có sự khác nhau về mặt văn hóa và mức độ phát triển kinh tế nên có thể các thang đo đã được thiết lập tại các nước phát triển nhưng chưa phù hợp với thị trường Việt Nam. Vì thế, để xây dựng các thang đo trong nghiên cứu của luận án, tác giả đã tập hợp các thang đo được điều chỉnh và bổ sung thông qua thảo luận, xin ý kiến đóng góp của các chuyên gia (nghiên cứu sơ bộ định tính).

Sau khi đã hoàn thành bản nháp thang đo 1, nghiên cứu định tính được thực hiện thông qua phỏng vấn và thảo luận nhóm đối với các đối tượng sau: (i) Lãnh đạo và nhân viên đang làm việc tại các chi nhánh ngân hàng thương mại cung cấp các dịch vụ ngân hàng (Ba người); (ii) Các chuyên gia trong ngành Tài chính - Ngân hàng (Ba ngưởi); và (iii) Các khách hàng sử dụng dịch vụ ngân hàng (Năm người).

Nội dung liên quan đến phỏng vấn và thảo luận bao gồm: (i) Phần 1: Giới thiệu mục đích, ý nghĩa của cuộc phỏng vấn; (ii) Phần 2: Các câu hỏi kiểm tra và sàng lọc các biến độc lập; và (iii) Phần 3: Giới thiệu thang đo của các biến độc lập và biến phụ thuộc để xin ý kiến đóng góp điều chỉnh bổ sung.

Hai cuộc thảo luận nhómvới hai nhóm được tiến hành ở hai buổi khác nhau:

- Nhóm 1: Gồm 3 lãnh đạo và nhân viên đang làm việc tại ngân hàng + 3 chuyên gia trong ngành tài chính ngân hàng. Do điều kiện đặc thù công việc nên các cuộc thảo luận và xin ý kiến đóng góp của các thành viên nhóm này được thực hiện đơn lẻ từng người. Các cuộc thảo luận được thực hiện tại nơi làm việc của đối tượng phỏng vấn. Mỗi cuộc phỏng vấn trung bình 30 - 45 phút với nội dung: giới thiệu mục đích, ý nghĩa của cuộc phỏng vấn; sàng lọc các biến độc lập; đặc biệt tập trung vào giới thiệu thang đo của các biến độc lập và biến phụ thuộc để xin ý kiến đóng góp điều chỉnh bổ sung. Kỹ thuật thực hiện là quan sát và thảo luận tay đôi. Nội dung các cuộc thảo luận được ghi chép và phân tích để đưa ra kết luận.

- Nhóm 2: Thảo luận nhóm tập trung được tiến hành đối với 5 khách hàng đang sử dụng các dịch vụ ngân hàng. Nội dung thảo luận xoay quanh các thành phần đánh giá chính sách marketing, yếu tố pháp luật, khoa học và công nghệ, sự hữu ích, dễ sử dụng, ảnh hưởng của xã hội và cảm nhận kiểm soát hành vi, chất lượng dịch vụ qua đó ghi nhận ý kiến của họ về dịch vụ thẻ ngân hàngvà ý định và quyết định sử dụng thẻ ngân hàng. Thảo luận cũng tập trung vào giới thiệu nội dung các thang đo để đánh giá sự phù hợp nội dung các câu hỏi phỏng vấn (khách hàng có hiểu nội dung câu hỏi không) và khách hàng cho ý kiến hoàn thiện về nội dung câu hỏi, từ ngữ dùng trong những câu hỏi sẽ được sử dụng trong phiếu điều tra định lượng sau này.

Các kết luận được đưa ra dựa trên sự tổng hợp quan điểm chung của các đối

tượng:

+ 01 khách hàng không thấy mối quan hệ giữa yếu tố pháp luật đến ý định và

quyết định sử dụng thẻ ngân hàng.

+ 01 khách hàng không thấy sự tác động mạnh của những người xung quanh đến việc sử dụng dịch vụ của mình.

+ Những nhân tố còn lại như: chính sách marketing, yếu tố pháp luật, yếu tố khoa học và công nghệ, cảm nhận dễ sử dụng, cảm nhận rủi ro, cảm nhận hữu ích, cảm nhận kiểm soát hành vi, chất lượng dịch vụ có quan hệ với ý định sử dụng và quyết định sử dụng.

Sau khi thực hiện thảo luận nhóm và xin ý kiến đóng góp của các chuyên gia tác giả đã điều chỉnh xây dựng lại các thang đo nháp 2 nhằm phụ vụ cho mục tiêu nghiên cứu định lượng sơ bộ(Bảng câu hỏi sơ bộ được trình bày ở Phụ lục 1).

Bước 2: Nghiên cứu thử nghiệm

Nghiên cứu định lượng sơ bộ được tiến hành, trong bước nghiên cứu này, tác giả tiến hành đánh giá giá trị và độ tin cậy của các khái niệm nghiên cứu. Để đảm bảo hiệu lực và giá trị của các mục hỏi, việc kiểm định thông qua kiểm tra trước (pre-test) và nghiên cứu sơ bộ (pilot test) đã được tiến hành. Quy mô mẫu khảo sát sơ bộ là 100 khách hàng khu vực thành phố Đà Nẵng và các nhân tố được đưa ra để đo lường. Nghiên cứu được thực hiện với 5 câu hỏi cho nhân tố chính sách marketing (MARKET), 4 câu hỏi cho nhân tố yếu tố pháp luật (PL1), 5 câu hỏi cho nhân tố cảm nhận dễ sử dụng (DESD), 5 câu hỏi cho nhân tố cảm nhận rủi ro (RR), 4 câu hỏi cho nhân tố cảm nhận hữu ích (HI), 4 câu hỏi cho nhân tố khoa học công nghệ (KHCN), 3 câu hỏi cho nhân tố ảnh hưởng xã hội (XH), 4 câu hỏi cho nhân tố cảm nhận kiểm soát hành vi (NTKSHV), 3 câu hỏi với chất lượng dịch vụ, 4 câu hỏi cho nhân tố ý định sử dụng (YD), 3 câu hỏi cho nhân tố quyết định sử dụng (QĐ) (Chi tiết trong Phụ lục 1 bảng hỏi điều tra).

Theo Hair và cộng sự [95], độ tin cậy của thang đo được đánh giá thông qua mức độ nhất quán của các đo lường giữa các biến quan sát. Các đo lường được phát triển từ các nghiên cứu trước nên cần thiết phải đánh giá độ tin cậy và giá trị các thang đo thông qua nghiên cứu sơ bộ.

Ở giai đoạn nghiên cứu này, một số kỹ thuật nghiên cứu được sử dụng: sử dụng phần mềm SPSS để phân tích Cronbach alpha nhằm loại biến có hệ số tương quan với biến tổng nhỏ đồng thời kiểm tra hệ số Cronbach alpha. Hệ số Cronbach alpha là một phép kiểm định thống kê về mức độ chặt chẽ mà các mục hỏi trong thang đo tương quan với nhau. Phân tích nhân tố khám phá (EFA): là phương pháp phân tích thống kê dùng để rút gọn một tập hợp gồm nhiều biến quan sát phụ thuộc lẫn nhau thành một tập biến ít hơn nhưng chúng có ý nghĩa hơn và vẫn chứa đựng hầu hết các nội dung thông tin của tập biến ban đầu mà vẫn đảm bảo mối quan hệ phụ thuộc lẫn nhau. Phân tích nhân tố khẳng định CFA: giúp nghiên cứu kiểm định mô hình đo lường có đạt yêu cầu không? Các thang đo có đạt yêu cầu của một thang đo tốt không.

Những chỉ báo đáp ứng các tiêu chuẩn sẽ được giữ lại nhằm hoàn thành bản câu hỏi chính thức và thực hiện nghiên cứu định lượng chính thức. Giai đoạn này sẽ giúp cho nghiên cứu giảm thiểu những sai lầm trong quá trình điều tra và đạt hiệu quả cao hơn.

Bước 3: Nghiên cứu chính thức

Đối với hoạt động khảo sát ý định và quyết định sử dụng dịch vụ thẻ ngân hàng Việt Nam, nghiên cứu sử dụng phương pháp nghiên cứu định lượng thông qua bảng hỏi. Sau khi thông tin khảo sát được thu thập, sẽ được chuyển hóa thành dữ liệu định lượng để phân tích.

Nghiên cứu này lựa chọn các khách hàng tại các thành phố lớn đó là Hà Nội, Hồ Chí Minh, Đà Nẵng. Để tiến hành phân tích, đánh giá các yếu tố cơ bản ảnh hưởng tới ý định sử dụng dịch vụ thẻ ngân hàng. Nghiên cứu thu thập mẫu dựa trên việc tiếp cận ngẫu nhiên và phát các phiếu câu hỏi đối với 450 khách hàng đến giao dịch tại các ngân hàng với sự trợ giúp của các cán bộ ngân hàng tại các phòng giao dịch của ngân hàng.

Sau quá trình thu thập số liệu thực địa và được nhập liệu tác giả đã kiểm tra và làm sạch số liệu. Nghiên cứu tiến hành trên kết quả thu về của 410 phiếu hỏi và đưa vào phân tích. Việc làm sạch dữ liệu, mã hóa thông tin trong bảng hỏi, nhập liệu và phân tích dữ liệu được thực hiện thông qua phầm mềm xử lý thống kê SPSS, AMOS. Các nhân tố được thao tác thành nhiều chỉ báo thực nghiệm với thang đo Likert nên tác giả đã phân tích nhân tố khám phá (EFA) để kiểm tra tính đơn hướng của các thước đo của chỉ báo thực nghiệm từ đó loại bỏ một số tiêu chí không phù hợp. Sau khi phân tích EFA cho từng biến, các thước đo của các chỉ báo được đưa vào phân tích cùng lúc để phân tích mối tương quan giữa các thang đo với nhau, có sự phân biệt rõ ràng giữa các khái niệm có cần thiết tổ hợp lại các nhân tố để đạt được ý nghĩa thực tiễn hay không và có cần phải điều chỉnh lại mô hình lý thuyết lúc đầu đã đưa ra hay không.

Trong quá trình thực hiện phân tích nhân tố EFA, một vài tiêu chí đo lường không phù hợp tiếp tục được loại bỏ để mô hình có ý nghĩa ứng dụng thực tiễn. Phân tích nhân tố khẳng định (CFA) giúp nghiên cứu kiểm định mô hình đo lường và xác định mô hình đo lường. Trong quá trình thực hiện phân tích EFA, môt vài tiêu chí đo lường không phù hợp tiếp tục được loại bỏ để mô hình có ý nghĩa ứng dụng thực tiễn. Phân tích phương trình cấu trúc (SEM) được thực hiện để kiểm định các giả thuyết. Sự kết hợp này sẽ giúp kiểm tra và tối thiểu hóa những sai lầm có thể xảy ra trong quá trình nghiên cứu.

Kết quả nghiên cứu được tổng hợp trên cơ sở các kết quả kiểm định mô hình.

Từ đó kết luận và đưa ra các giải pháp, gợi mở cho hướng nghiên cứu tiếp theo.

2.2.3. Xây dựng thang đo

Để tiến hành nghiên cứu sơ bộ định lượng, tác giả đã thực hiện lần lượt các bước sau:

Bước 1: Xây dựng khái niệm lý thuyết của các biến và cách đo lường các biến trong mô hình lý thuyết dựa trên các nghiên cứu đã có.

Bước 2: Xây dựng phiên bản tiếng Việt của phiếu điều tra (từ bản gốc Tiếng Anh đối với các thang đo được thừa hưởng từ các nghiên cứu trước đây) tạo ra thang đo nháp 1.

Bước 3: Kiểm tra độ chính xác, rõ ràng, mạch lạc của phiên bản tiếng Việt với sự tham vấn của các chuyên gia trong lĩnh vực nghiên cứu và tiến hành điều chỉnh, bổ sung các biến quan sát để tạo ra thang đo nháp 2 phù hợp với lĩnh vực nghiên cứu.

Sau khi tổng hợp lại các ý kiến, tác giả đã tiến hành phân nhóm các yếu tố tương đồng nhau và đánh giá vai trò quan trọng, đại diện cho đặc tính của các nhân tố tác động tới ý định và quyết định và sử dụng dịch vụ thẻ ngân hàng. Mô hình các nhân tố ảnh hưởng đến ý định và quyết định sử dụng thẻ ngân hàng được đề xuất, bao gồm mười một nhân tố: Chính sách marketing, yếu tố pháp luật, khoa học công nghệ, cảm nhận hữu ích, cảm nhận dễ sử dụng, cảm nhận rủi ro, ảnh hưởng xã hội, nhận thức kiểm soát hành vi, chất lượng dịch vụ, ý định sử dụng, và quyết định sử dụng thẻ ngân hàng của người tiêu dùng Việt Nam.

2.2.3.1. Thang đo cảm nhận hữu ích

Bốn câu hỏi được kế thừa các nghiên cứu của Davis [71],[73]; Davisvà cộng sự [75], Karahanna và cộng sự [105]; Venkatesh và Davis[167].Tất cả các chỉ báo này đều được đo với thang đo 5 điểm likert và các câu hỏi này như sau:

Bảng 2.6. Thang đo cảm nhận hữu ích

THANG ĐO CẢM NHẬN HỮU ÍCH | TÁC GIẢ | |

HI1 | Sử dụng thẻ ngân hàngrất thuận tiện | Davis [71], [73]; Davisvà cộng sự [75]; Karahanna và cộng sự [105]; Venkatesh và Davis[167]. |

HI2 | Dịch vụ thẻ ngân hàngnhìn chung rất hữu ích | |

HI3 | Dịch vụ thẻ ngân hàngtiết kiệm thời gian | |

HI4 | Thẻngân hàngkiểm soát tài chính hiệu quả |

Nguồn: Tác giả tổng hợp, 2017.

2.2.3.2. Thang đo cảm nhận dễ sử dụng

Cảm nhận dễ sử dụng được đo bởi 5 chỉ báo được chấp nhận từ các nghiên cứu củaNguyễn Duy Thanh và Cao Hào Thi [46], Davis [71], [73]; Davisvà cộng sự [75]; Park và Chen [136], Pikkarainen [139]; Venkatesh [165];Venkatesh và Davis[167].Tất cả các chỉ báo này được đo lường bởi thang đo Likert 5 điểm. Những câu hỏi đó là:

Bảng 2.7. Thang đo cảm nhận dễ sử dụng

CẢM NHẬN DỄ SỬ DỤNG | TÁC GIẢ | |

DESD1 | Dễ dàng thao tác khi sử dụng thẻ ngân hàng (chuyển tiền, rút tiền…) | Nguyễn Duy Thanh và Cao Hào Thi [46], Davis [71], [73]; Davisvà cộng sự [75]; Park và Chen [136], Pikkarainen [139]; Venkatesh [165]; Venkatesh và Davis [167]. |

DESD2 | Kiểm soát được thao tác khi sử dụng thẻ | |

DESD3 | Quy trình giao dịch rõ ràng và dễ hiểu | |

DESD4 | Giao dịch bằng thẻ ngân hàng dễ học để sử dụng | |

DESD5 | Thẻ ngân hàng dễ sử dụng |

Nguồn: Tác giả tổng hợp, 2017.

2.2.3.3. Thang đo ý định sử dụng

Những câu hỏi này được chấp nhận từ các nghiên cứu củaNguyễn Duy Thanh và Cao Hào Thi [46]; Davis [73]; Lin và cộng sự [81]; Pikkarainen [139]; Shih [149]; Taylor vàTodd [159]. Các chỉ báo này được đo lường bởi thang đo likert. Các câu hỏi đó là:

Bảng 2.8. Thang đo ý định sử dụng

THANG ĐO Ý ĐỊNH SỬ DỤNG | TÁC GIẢ | |

YD1 | Tôi thấy sử dụng thẻ ngân hàng là một ý tưởng tốt | Nguyễn Duy Thanh và Cao Hào Thi[46]; Davis [73]; Lin và cộng sự [81]; Pikkarainen [139]; Shih [149]; Taylor vàTodd [159]. |

YD2 | Tôi có ý định sử dụng thẻ ngân hàng | |

YD3 | Tôi có ý định sử dụng thẻ thường xuyên | |

YD4 | Tôi có ý định khuyên gia đình/ bạn bè sử dụng thẻ ngân hàng |

Nguồn: Tác giả tổng hợp, 2017.

2.2.3.4. Thang đo quyết định sử dụng

Ba câu hỏi này được chấp nhận từ các nghiên cứu của các tác giả Nguyễn Duy Thanh và Cao Hào Thi[46]; Pikkarainen [139]; Shih [149]; Taylor vàTodd [159]. Các