Phương trình hồi quy đối với các biến có hệ số chuẩn hóa có dạng sau: SHL = 0,205*F1 + 0,242*F2 + 0,238*F3 + 0,213*F4

Trong đó: SHL : Sự hài lòng của khách hàng

F1 : Chất lượng hàng vi phục vụ (CLHV) F2 : Chất lượng thiết bị (CLTB)

F3 : Giao dịch chính xác (GDCX) F4 : Giá cả (GC)

Chất lượng

hành vi phục vụ

Chất lượng

thiết bị

Giao dịch

chính xác

SỰ HÀI LÒNG

Giá cả

Hình ảnh

Beta = 0,205

(sig. = 0,000)

Beta = 0,242

(sig. = 0,000)

Beta = 0,238

(sig. = 0,000)

Beta = 0,213

(sig. = 0,000)

Beta = 0,053

(sig. = 0,306)

Không có ý nghĩa

Theo phương trình trên thì tất cả các nhân tố chất lượng hành vi phục vụ, chất lượng thiết bị, giao dịch chính xác và giá cả đều có quan hệ tuyến tính và tác động thuận chiều đến sự hài lòng của khách hàng.

Hình 2.7: Mô hình các nhân tố tác động đến sự hài lòng của khách hàng

2.3.4.2 Kiểm định tham số trung bình

Để kiểm định tham số trung bình của các nhân tố ảnh hưởng đến sự hài lòng của khách hàng với giá trị Trung hòa = 3 ta dùng kiểm định T-Test. Giả thuyết Ho cảm nhận của khách hàng đối với các nhân tố ảnh hưởng đến sự hài lòng của khách hàng là bằng giá trị Trung hòa = 3.

Bảng 2.12: Giá trị trung bình của các nhân tố ảnh hưởng đến sự hài lòng của khách hàng (kết quả kiểm định T-Test)

One-Sample Statistics

N | Giá trị trung bình (Mean) | Độ lệch chuẩn (Std. Deviation) | Sai số trung bình chuẩn (Std. Error Mean) | |

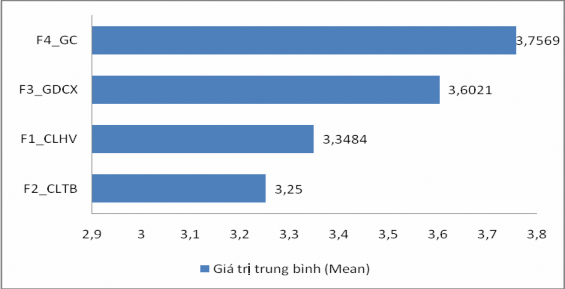

F1_CLHV | 377 | 3,3484 | 0,68637 | 0,03535 |

F2_CLTB | 377 | 3,2500 | 0,63424 | 0,03267 |

F3_GDCX | 377 | 3,6021 | 0,52713 | 0,02715 |

F4_GC | 377 | 3,7569 | 0,52604 | 0,02709 |

Có thể bạn quan tâm!

-

Số Lượng Lũy Kế Thẻ Tín Dụng Vietinbank Phát Hành

Số Lượng Lũy Kế Thẻ Tín Dụng Vietinbank Phát Hành -

Thang Đo Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Khách Hàng

Thang Đo Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Khách Hàng -

Kết Quả Efa Đối Với Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Của Khách Hàng

Kết Quả Efa Đối Với Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Của Khách Hàng -

Giải Pháp Nâng Cao Sự Hài Lòng Của Khách Hàng Khu Vực Tp.hcm Đối Với Thẻ Tín Dụng Của Vietinbank

Giải Pháp Nâng Cao Sự Hài Lòng Của Khách Hàng Khu Vực Tp.hcm Đối Với Thẻ Tín Dụng Của Vietinbank -

Giải Pháp Đối Với Chất Lượng Hành Vi Phục Vụ

Giải Pháp Đối Với Chất Lượng Hành Vi Phục Vụ -

Bảng Câu Hỏi Nghiên Cứu Định Lượng Phiếu Khảo Sát Về Sự Hài Lòng Đối Với Thẻ Tín Dụng Của

Bảng Câu Hỏi Nghiên Cứu Định Lượng Phiếu Khảo Sát Về Sự Hài Lòng Đối Với Thẻ Tín Dụng Của

Xem toàn bộ 130 trang tài liệu này.

Hình 2.8: Đồ thị biểu diễn giá trị trung bình của các biến độc lập

Dựa vào bảng 2.13 cảm nhận của khách hàng đối với thẻ tín dụng ở các nhân tố mặc dù đều trên mức Trung hòa = 3 nhưng vẫn chưa đạt đến mức Đồng ý = 4 (mức ý

nghĩa Sig. = 0,000) cho thấy khách hàng đánh giá các nhân tố tác động đến sự hài lòng của họ chưa cao.

Bảng 2.13: Giá trị trung bình sự hài lòng của khách hàng (kết quả kiểm định T-Test)

One-Sample Statistics

N | Giá trị trung bình (Mean) | Độ lệch chuẩn (Std. Deviation) | Sai số trung bình chuẩn (Std. Error Mean) | |

SHL | 377 | 3,4092 | 0,58221 | 0,02999 |

Nhìn chung mức độ hài lòng của khách hàng khu vực TP.HCM đối với thẻ tín dụng của VietinBank không cao (Mean = 3,4092) chỉ lớn hơn điểm trung hòa = 3 nhưng chưa đạt đến giá trị đồng ý = 4. Như vậy khách hàng chưa hài lòng lắm đến thẻ tín dụng của VietinBank, đây là điều chúng ta cần chú ý để đưa giá những giải pháp thích hợp nhằm nâng cao sự hài lòng của khách hàng khu vực TP.HCM.

2.3.4.3 Kiểm định khác biệt trung bình

Trong phần này chúng ta sẽ tiến hành kiểm định khác biệt trung bình giữa các nhóm biến định tính khi đánh giá sự hài lòng của khách hàng. Ta có giả thuyết Ho là các đám đông có trung bình ngang nhau (không có sự khác biệt). Kết quả kiểm định chi tiết thể hiện trong Phụ lục 08.

Bảng 2.14: Tóm tắt kết quả kiểm định khác biệt trung bình sự hài lòng của khách hàng giữa các nhóm biến định tính

Kiểm định phương sai đồng nhất | ANOVA | |||

Levene statistic | Sig. | F | Sig. | |

Thời gian sử dụng | 1,218 | 0,297 | 1,105 | 0,332 |

Độ tuổi | 1,374 | 0,250 | 0,493 | 0,687 |

Nghề nghiệp | 0,275 | 0,894 | 0,914 | 0,456 |

Theo bảng 2.14 và Phụ lục 08 ta thấy kết quả kiểm định phương sai đồng nhất của các nhóm biến định tính về thời gian sử dụng, độ tuổi và nghề nghiệp đều không có ý nghĩa (Sig. > 0,05). Kết quả này cho thấy giả định phương sai đồng nhất của các nhóm biến này được chấp nhận. Tiếp theo, trong kết quả kiểm định ANOVA đối với các nhóm biến về thời gian sử dụng, độ tuổi và nghề nghiệp có Sig. > 0,05 cho nên ta quyết định chấp nhận giả thuyết Ho tức là không có sự khác biệt về sự hài lòng của khách hàng phân loại theo thời gian sử dụng khác nhau, độ tuổi khác nhau, nghề nghiệp khác nhau.

Bảng 2.15: Kết quả kiểm định khác biệt trung bình sự hài lòng của khách hàng nam và nữ

Levene's Test for Equality of Variances | t-test for Equality of Means | ||||||||

F | Sig. | t | df | Sig. (2- tailed) | Mean Difference | Std. Error Difference | 95% Confidence Interval of the Difference | ||

Lower | Upper | ||||||||

Equal variances assumed SHL Equal variances not assumed | 0,001 | 0,970 | 1,039 1,039 | 375 354,065 | 0,299 0,300 | 0,06276 0,06276 | 0,06040 0,06041 | -0,05600 -0,05605 | 0,18152 0,18157 |

Theo bảng 2.15 ta thấy giá trị Sig. của kiểm định Levene là 0,970 > 0,05 tức là phương sai giữa khách hàng nam và khách hàng nữ là bằng nhau nên ta sử sụng kết quả kiểm định t ở dòng thứ nhất (Equal variances assumed). Theo đó, với giá trị Sig. trong kiểm định t là 0,299 > 0,05 do đó ta có thể kết luận không có sự khác biệt về sự hài lòng giữa khách hàng nam và nữ đối với thẻ tín dụng của VietinBank.

2.3.5 Phân tích mức độ hài lòng của khách hàng khu vực TPHCM đối với thẻ tín dụng VietinBank

Bảng 2.16: Mức độ tác động của các nhân tố đến sự hài lòng của khách hàng

Hệ số Beta chuẩn hóa | Mức ý nghĩa (Sig.) | |

Chất lượng hành vi phục vụ (F1_CLHV) | 0,205 | 0,000 |

Chất lượng thiết bị (F2_CLTB) | 0,242 | 0,000 |

Giao dịch chính xác (F3_GDCX) | 0,238 | 0,000 |

Giá cả (F4_GC) | 0,213 | 0,000 |

2.3.5.1 Sự hài lòng của khách hàng đối với nhân tố chất lượng thiết bị

Những nhân tố nào có hệ số Beta càng cao thì tác động đến sự hài lòng của khách hàng càng mạnh, theo đó ta thấy nhân tố chất lượng thiết bị (F2_CLTB) có tác động mạnh nhất đến sự hài lòng của khách hàng (Beta = 0,242) nghĩa là khi khách hàng cảm nhận giao dịch chính xác tăng lên 1 đơn vị thì sự hài lòng của khách hàng sẽ tăng lên 0,242 đơn vị. Điều này cho thấy khách hàng rất xem trọng chất lượng thiết bị khi giao dịch bằng thẻ tín dụng. Tuy nhiên giá trị trung bình của F2_CLTB là 3,2571 thấp nhất so với các nhân tố khác. Qua đó cho thấy khách hàng chưa thật sự hài lòng với chất lượng thiết bị về thẻ tín dụng của VietinBank.

Do đặc tính của thẻ tín dụng là các khách hàng chủ yếu thực hiện giao dịch qua các thiết bị và thanh toán trực tuyến, ít đến giao dịch trực tiếp tại ngân hàng nên chất lượng thiết bị phải tốt để tránh xảy ra rủi ro. Vì chỉ cần thiết bị của ngân hàng không tốt sẽ dẫn đến khách hàng thực hiện giao dịch bị lỗi gây mất lòng tin của khách hàng khi sử dụng thẻ tín dụng của VietinBank.

2.3.5.2 Sự hài lòng của khách hàng đối với nhân tố giao dịch chính xác

Tiếp theo, nhân tố tác động mạnh thứ hai là giao dịch chính xác (F3_GDCX) với Beta = 0,238 chỉ thấp hơn F3_GDCX 0,004 (chênh lệch không lớn) cho thấy khách hàng cũng rất quan tâm đến nhân tố giao dịch chính xác khi sử dụng thẻ tín

dụng. Tuy nhiên khi kiểm định tham số trung bình cho thấy khách hàng chưa đánh giá cao nhân tố giao dịch chính xác Mean (F3_GDCX) = 3,6021. Theo thống kê cho thấy tỷ lệ khách hàng đánh giá từ giá trị Đồng ý = 4 trở lên chỉ đạt 29,2%, tỷ lệ khách hàng không hài lòng (dưới giá trị Trung hòa = 3) là 8,0%.

Việc sử dụng thẻ tín dụng hiện nay còn khá mới mẻ với đa số người Việt Nam cộng thêm những thông tin về rủi ro khi sử dụng thẻ tín dụng khiến khách hàng càng e ngại hơn nên việc thực hiện giao dịch chính xác là một trong những nhân tố quan trọng khi khách hàng thanh toán bằng thẻ tín dụng.

2.3.5.3 Sự hài lòng của khách hàng đối với nhân tố giá cả

Nhân tố chất lượng giá cả F4_GC với Beta = 0,213 có tác động mạnh thứ 3 đến sự hài lòng của khách hàng. Điều này có thể là do khi sử dụng thẻ tín dụng thì khách hàng quan tâm đến những tiện ích và sự an toàn của thẻ tín dụng hơn là các khoản phí hay lãi suất. Trên thực tế, khi sử dụng thẻ tín dụng thì khoản phí thường niên là khoản phí bắt buộc khách hàng thanh toán hàng năm và thường do cạnh tranh nên khoản phí này các ngân hàng thường quy định ngang nhau. Ngoài ra các khoản phí khác như phí phát hành (thường được miễn phí), phí rút tiền mặt, phí phạt chậm thanh toán hay lãi suất,… thì chỉ khi nào khách hàng phát sinh thanh toán trễ hạn, thanh toán không đúng quy định thì mới phải chịu các khoản phí này. Do đó, chỉ cần khách hàng thực hiện thanh toán theo đúng quy định của ngân hàng thì sẽ không phải chịu các khoản phí này,

Giá trị trung bình của F4_GC là 3,7569 gần đạt mức giá trị Đồng ý. Theo thống kê cho thấy tỷ lệ khách hàng đánh giá từ giá trị Đồng ý = 4 trở lên đạt 40,6%, tỷ lệ khách hàng không hài lòng (dưới giá trị Trung hòa = 3) chỉ có 2,7%. Nếu so với các ngân hàng khác đặc biệt là các ngân hàng nước ngoài thì mức phí về thẻ tín dụng của VietinBank rất cạnh tranh, mức lãi suất cũng phù hợp do đó mà sự hài lòng của khách hàng đối với nhân tố giá cả thẻ tín dụng trong các nhân tố là cao nhất.

2.3.5.4 Sự hài lòng của khách hàng đối với nhân tố chất lượng hành vi phục vụ

Nhân tố chất lượng hành vi phục vụ (F1_CLHV) với Beta = 0,205 có tác động thấp nhất đến sự hài lòng của khách hàng, theo thống kê cho thấy tỷ lệ khách hàng đánh giá từ giá trị Đồng ý = 4 trở lên chỉ đạt 25,2%, tỷ lệ khách hàng không hài lòng (dưới giá trị Trung hòa = 3) là 21,8% khá cao và giá trị trung bình của nhân tố F1_CLHV chỉ ở mức 3,3484. Đa số người Việt Nam còn cảm thấy lạ lẫm khi sử dụng thẻ tín dụng, do đó khách hàng luôn đòi hỏi cao về chất lượng hành vi phục vụ của ngân hàng. Nhân tố này gắn liền với yếu tố “con người” thể hiện qua thái độ phục vụ của nhân viên ngân hàng ở tất cả các phương diện. Theo kết quả nghiên cứu của luận văn này thì khách hàng khu vực TPHCM chưa đánh giá cao về chất lượng hành vi phục vụ của VietinBank đối với thẻ tín dụng.

2.3.6 Các nguyên nhân dẫn đến sự không hài lòng của khách hàng khi sử dụng thẻ tín dụng của VietinBank

2.3.6.1 Chất lượng thiết bị không đảm bảo

Mạng lưới máy ATM, máy POS của VietinBank tuy nhiều nhưng phân bố chưa đồng đều, chủ yếu tập trung ở những khu trung tâm. Do đó, khách hàng dễ có tâm lý sử dụng tiền mặt để thuận tiện cho giao dịch mọi lúc, mọi nơi.

Hiện tượng máy ATM, máy POS bị lỗi mạng không giao dịch được vào các ngày lễ, tết hay những ngày cuối tuần vẫn còn xảy ra làm cho khách hàng khó chịu khi sử dụng. Một phần cũng do nguyên nhân khách quan vì đường truyền mạng. Vào những ngày nghỉ, lễ tết, trung tâm hỗ trợ khách hàng từ xa mặc dù có bố trí nhân sự trực nhưng vẫn có trường hợp khách hàng phải mất nhiều thời gian khách hàng mới liên lạc được với trung tâm hỗ trợ.

2.3.6.2 Tính chính xác của giao dịch

Hiện nay hoạt động kinh doanh thẻ của VietinBank do Trung tâm thẻ của Hội sở VietinBank ở Hà Nội quản lý và Trung tâm thẻ cũng là đơn vị in dập thẻ sau đó mới gửi về chi nhánh và giao cho khách hàng. Thời gian gửi thẻ từ Trung tâm thẻ đến các

chi nhánh trong TPHCM cũng mất ít nhất 01 ngày làm việc nếu so với các ngân hàng có trụ sở chính tại TPHCM thì thời gian giao thẻ tín dụng cho khách hàng của VietinBank bị chậm hơn, điều này có thể gây ấn tượng ban đầu không tốt đối với khách hàng.

Nhiều khách hàng với tâm lý thanh toán thẻ tín dụng không an toàn như sử dụng tiền mặt do họ e ngại vấn đề rủi ro đánh cắp thông tin hoặc làm giả thẻ tín dụng. Thật sự đây cũng là một nguyên nhân làm ảnh hưởng rất nhiều đến sự hài lòng về thẻ tín dụng của các ngân hàng.

Ngân hàng không giải thích rõ cho khách hàng về các loại phí khi sử dụng thẻ tín dụng hoặc không thông báo kịp thời đến khách hàng khi có sự thay đổi về biểu phí, lãi suất dẫn đến khi có phát sinh thu phí khách hàng sẽ cảm thấy ngân hàng thu phí không đúng như thông tin mà khách hàng nhận được.

Một số đơn vị chấp nhận thẻ không được ngân hàng hướng dẫn kỹ về việc thực hiện thanh toán thẻ tín dụng dẫn đến phát sinh sai sót khi thực hiện thanh toán cho khách hàng như số tiền thanh toán không đúng, giao dịch bị thanh toán 2 lần,…Đây cũng là nguyên nhân làm cho khách hàng không tin tưởng vào thẻ tín dụng.

2.3.6.3 Giá cả

Hiện nay, để có thể cạnh tranh với các ngân hàng khác VietinBank cũng đã áp dụng chính sách phí và mức lãi suất hợp lý, phù hợp với thị trường. Tuy nhiên các mức phí về rút tiền mặt, phí phạt thanh toán trễ hạn và các loại phí khác cũng còn khá cao. Ngoài ra việc ngân hàng thu nhiều loại phí như phí chuyển đổi hạng thẻ, phí cấp lại PIN, cấp lại hóa đơn, phí ngưng sử dụng thẻ … làm cho khách hàng cảm thấy chưa hài lòng mặc dù các loại phí này là chính đáng. Do vậy, việc xem xét điều chỉnh mức phí và giải thích cho khách hàng rõ rang những trường hợp có thể phát sinh phí để có thể giúp khách hàng tránh việc phát sinh các khoản phí không mong muốn.