34

Ngày 24/05/2006, dịch vụ VCB - iB@nking chính thức được mở cửa lại, cho phép khách hàng đăng ký dịch vụ tại các điểm giao dịch của VCB.

Ngày 10/3/2010, VCB đã chính thức bắt đầu cung cấp dịch vụ tài chính qua kênh ngân hàng trực tuyến có tên VCB-iB@nking và là ngân hàng đầu tiên triển khai hình thức dịch vụ này tại Việt Nam.

Dịch vụ VCB-iB@nking là chương trình phần mềm ứng dụng do VCB phát triển và được cung cấp trên website www.vietcombank.com.vn để khách hàng thực hiện các giao dịch với ngân hàng qua mạng Internet. Với dịch vụ VCB-iB@nking, khách hàng có thể thực hiện các giao dịch ngân hàng tại bất kỳ nơi nào có mạng Internet. VCB-iB@nking cung cấp nhiều hình thức giao dịch trực tuyến và thông tin bổ ích giúp khách hàng quản lý tài chính tốt hơn.

Dịch vụ VCB-iB@nking cung cấp cho khách hàng là cá nhân hoặc tổ chức có mở tài khoản tại VCB và có đăng ký sử dụng dịch vụ VCB-iB@nking và dịch vụ SMS Banking của VCB.

Dịch vụ VCB-iB@nking cung cấp cho khách hàng các tính năng như :

- Truy vấn thông tin : tra cứu thông tin tài khoản tiền gửi: tiền gửi không kỳ hạn, tiền gửi có kỳ hạn, tiền gửi tiết kiệm, các loại giấy tờ có giá: kỳ phiếu, chứng chỉ tiền gửi, trái phiếu...; tài khoản tiền vay; thẻ tín dụng, thẻ ghi nợ quốc tế và các thông tin khác.

- Gửi tiền trực tuyến : tính năng này mới được triển khai trong năm 2012 nhưng được khách hàng rất ưa thích do khách hàng có thể mở tài khoản tiết kiệm có kỳ hạn bất kỳ lúc nào mà không phải đến quầy giao dịch, tiết kiệm tối đa thời gian gửi tiền và tối đa hóa hiệu quả đồng vốn nhàn rỗi.

- Thanh toán : tính năng thanh toán rất đa dạng do VCB đã ký kết hợp tác với nhiều nhà cung cấp hàng hóa dịch vụ như điện, nước, viễn thông, hàng không, du lịch… nên khách hàng có thể thanh toán các hóa đơn điện, nước, cước viễn thông, mua vé máy bay…; thanh toán học phí với các trường Đại học; chuyển khoản trong và ngoài hệ thống VCB; nộp thuế nội địa (mới được VCB triển khai trong năm 2013) và các giao dịch thanh toán khác.

35

- Các dịch vụ tài chính : do có một số lượng lớn đối tác liên kết là các công ty bảo hiểm và công ty chứng khoán nên khách hàng có thể thanh toán các khoản lãi vay, gốc vay, phí bảo hiểm cho các công ty bảo hiểm, nộp tiền đầu tư chứng khoán thông qua các tài khoản giao dịch chứng khoán,…

Ngoài ra khách hàng còn có thể chuyển tiền vào các ví điện tử để mua bán trực tuyến trên Internet, nạp tiền điện thoại di động và thực hiện đăng ký sử dụng các dịch vụ khác của VCB thông qua dịch vụ Internet Banking như dịch vụ nhận sao kê tài khoản qua email, dịch vụ Phone Banking và một số dịch vụ khác.

Các đối tác liên kết với VCB hiện tại trong lĩnh vực Dịch vụ tài chính, Thanh toán hóa đơn trả sau, Nạp tiền điện tử:

Bảng 2.3 Các đối tác liên kết với VCB trên dịch vụ VCB-iB@nking

Đối tác | |

Thanh toán hóa đơn điện thoại trả sau | - Viettel - Mobifone |

Thanh toán cước điện thoại cố định | SST, Viettel |

Thanh toán cước ADSL | - FPT Telecom, Viettel, SST |

Thanh toán vé máy bay | - Jetstar airlines, Vietnam airlines |

Thanh toán học phí | -ĐH mở TP HCM |

Trả lãi vay, gốc vay | - Tài chính Prudential |

Nộp phí bảo hiểm | - Bảo hiểm nhân thọ Prudential Việt Nam - Bảo hiểm nhân thọ AIA Việt Nam, - Bảo hiểm nhân thọ Hàn Quốc - Bảo hiểm Liberty - Bảo hiểm Nhân thọ ACE Life -Bảo hiểm Hanwha Life Việt Nam -Bảo hiểm nhân thọ Dai-ichi Việt Nam -Bảo hiểm Manulife Việt Nam |

Nộp tiền đầu tư chứng khoán, nhận tiền chuyển từ các công ty chứng khoán | - Chứng khoán Ngân hàng Ngoại Thương - Chứng khoán Thành phố Hồ Chí Minh - Chứng khoán Tân Việt - Chứng khoán Sài Gòn |

Có thể bạn quan tâm!

-

Lợi Ích, Rủi Ro Trong Quá Trình Phát Triển Và Sử Dụng Dịch Vụ Internet

Lợi Ích, Rủi Ro Trong Quá Trình Phát Triển Và Sử Dụng Dịch Vụ Internet -

Sơ Lược Về Lịch Sử Hình Thành, Phát Triển, Vị Thế Cua Vcb Hcm Trong Hệ Thông Và Trên Địa Bàn

Sơ Lược Về Lịch Sử Hình Thành, Phát Triển, Vị Thế Cua Vcb Hcm Trong Hệ Thông Và Trên Địa Bàn -

Bảng So Sánh Nguồn Vốn Huy Động, Dư Nợ Tín Dụng, Doanh Số Xuất Nhập Khẩu Của Vcb Hcm Và Địa Bàn Tp Hcm

Bảng So Sánh Nguồn Vốn Huy Động, Dư Nợ Tín Dụng, Doanh Số Xuất Nhập Khẩu Của Vcb Hcm Và Địa Bàn Tp Hcm -

So Sánh Những Tiện Ích Của Dịch Vụ Internet Banking Giữa Vcb Và Các Ngân Hàng Thương Mại Cổ Phần Khác.

So Sánh Những Tiện Ích Của Dịch Vụ Internet Banking Giữa Vcb Và Các Ngân Hàng Thương Mại Cổ Phần Khác. -

Đánh Giá Kết Quả Kiểm Định Mô Hình Nghiên Cứu Các Nhân Tố Ảnh Hưởng Đến Quyết Định Sử Dụng Internet Banking Của Kh

Đánh Giá Kết Quả Kiểm Định Mô Hình Nghiên Cứu Các Nhân Tố Ảnh Hưởng Đến Quyết Định Sử Dụng Internet Banking Của Kh -

Định Hướng Phát Triển Dịch Vụ Internet Banking Tại Vcb :

Định Hướng Phát Triển Dịch Vụ Internet Banking Tại Vcb :

Xem toàn bộ 137 trang tài liệu này.

36

- Chứng khoán Ngân hàng NN&PTNT VN - Chứng khoán VNDIRECT - Chứng khoán FPT - Chứng khoán Bản Việt | |

Nạp tiền điện tử | - Mservice -Vietpay -VTC |

(Nguồn : tổng hợp từ website VCB-iB@nking)

2.2.2 Thực trạng dịch vụ Internet Banking tại VCB HCM

Trong năm 2012, số lượng khách hàng mới sử dụng Internet Banking tại VCB HCM tăng thêm 29.425 khách hàng mới, tăng 4% so với năm 2011, nâng số lượng khách hàng sử dụng Internet Banking tại VCB HCM lên 121.700 khách hàng (chiếm 1/3 toàn hệ thống VCB).

35,000

29,425

30,000

27,740

25,000

22,211

20,000

15,000

10,658

10,000

7,322

5,000

-

2008

2009

2010

2011

2012

Số lượng khách hàng sử dụng VCB-iB@nking tại VCB HCM

Đồ thị 2.6: Số lượng khách hàng sử dụng VCB- iB@nking tại VCB HCM

(Nguồn : Báo cáo hoạt động kinh doanh của VCB HCM từ năm 2008-2012)

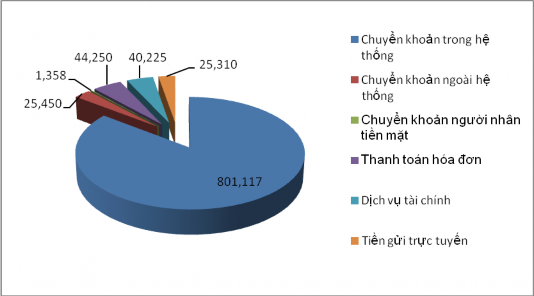

Trong đó : chuyển khoản là nhu cầu lớn nhất được khách hàng thực hiện qua VCB-iB@nking. Năm 2012 khách hàng thực hiện 846.725 giao dịch chuyển khoản qua VCB-iB@nking trong đó chuyển khoản trong hệ thống được thực hiện nhiều nhất đạt 801.117 giao dịch, chuyển khoản ngoài hệ thống đạt 25.450 giao dịch còn lại là chuyển khoản cho người nhận bằng tiền mặt.

37

Xét tổng thể các tính năng trên VCB-iB@nking thì khách hàng thực hiện nhiều nhất là chuyển khoản trong hệ thống, sau đó là thanh toán hóa đơn đạt

44.250 giao dịch và dịch vụ tài chính đạt 40.225 giao dịch.

Nguyên nhân khách hàng thực hiện các tính năng như chuyển khoản cho người nhận bằng tiền mặt và tiền gửi trực tuyến ít hơn là do các tính năng này mới được bổ sung trên VCB-iB@nking.

Đồ thị 2.7: số lượng giao dịch KH thực hiện trên VCB-iB@nking (Đơn vị: món)

(Nguồn : Báo cáo hoạt động kinh doanh của VCB HCM năm 2012)

Do số lượng giao dịch khách hàng thực hiện chuyển khoản trong hệ thống trên VCB-iB@nking nhiều nhất nên giá trị giao dịch chuyển khoản trong hệ thống cũng đạt cao nhất là 8.331 tỷ đồng. Dịch vụ tiền gửi trực tuyến tuy là tính năng mới triển khai trong năm 2012 nhưng giá trị giao dịch khá cao đạt 312 tỷ đồng. Với dịch vụ này, khách hàng có thể chủ động tài chính mọi lúc, mọi nơi tận dụng nguồn tiền nhàn rỗi của mình để gửi có kỳ hạn nhằm hưởng lãi suất cao. Khách hàng có thể chủ động tất toán tiền gửi bất kỳ lúc nào mà không cần phải đến ngân hàng để giao dịch. Tính năng này vừa đảm bảo an toàn vừa tiết kiệm thời gian rất nhiều cho khách hàng nên được khách hàng ưa thích.

Dịch vụ tài chính và thanh toán hóa đơn tuy số lượng giao dịch nhiều nhưng

38

giá trị các giao dịch không lớn chỉ đạt 344 tỷ đồng do chủ yếu là các giao dịch đóng phí bảo hiểm định kỳ, nộp tiền đầu tư chứng khoán, thanh toán hóa đơn điện thoại, cước Internet…

8,331

9,000

8,000

7,000

6,000

5,000

4,000

3,000

2,000

1,000

-

443

31

83

261

312

Chuyển Chuyển Chuyển Thanh

khoản khoản trong hệ ngoài hệ

thống thống

khoản người nhân tiền mặt

toán hóa đơn

Dịch vụ Tiền gửi tài chính trực

tuyến

Đồ thị 2.8: Giá trị các giao dịch KH thực hiện trên VCB-iB@nking (Đơn vị : tỷ đồng)

(Nguồn : Báo cáo hoạt động kinh doanh của VCB HCM năm 2012)

2.2.3 Những thuận lợi, khó khăn và rủi ro của VCB HCM khi cung cấp dịch vụ Internet Banking

Thuận lợi

Trong nhiều năm liền, VCB liên tục nhận được sự thừa nhận và ủng hộ của xã hội, của cộng đồng quốc tế cũng như liên tục nhận được các giải thưởng cao quý của khối Ngân hàng. Chính vì vậy, thương hiệu VCB ngày càng được công chúng biết đến nhiều hơn trong lĩnh vực tài chính – ngân hàng, đây cũng là thế mạnh để VCB HCM có thể tạo được uy tín và niềm tin cho khách hàng, một điều kiện thuận lợi để phát triển, giới thiệu dịch vụ Internet Banking với khách hàng.

VCB HCM là chi nhánh lớn nhất trong hệ thống, có đội ngũ cán bộ trẻ, có trình độ, nhiệt tình và năng nổ trong công việc nên thuận lợi trong quá trình tiếp cận, triển khai công nghệ hiện đại đối với các dịch vụ ngân hàng điện tử.

39

VCB HCM được đầu tư công nghệ hiện đại, từ máy móc thiết bị đến phần mềm thực hiện các nghiệp vụ ngân hàng, được nối mạng toàn hệ thống, nâng cấp hệ thống core Banking, cho phép khách hàng mở tài khoản tại một chi nhánh bất kỳ và có thể giao dịch ở tất cả các chi nhánh trong hệ thống.

VCB HCM có chính sách định hướng phát triển các dịch vụ theo hướng hiện đại hóa, đây là chủ trương không chỉ của riêng Ban lãnh đạo VCB mà còn là chủ trương của Nhà nước, nhằm giúp ngành ngân hàng tạo dựng được sức mạnh cần thiết trong giai đoạn hội nhập cạnh tranh.

Khó khăn

Do thói quen dùng tiền mặt của đa số người dân Việt Nam chưa thay đổi nên dịch vụ dịch vụ Internet Banking khó phát triển mạnh như các nước trên thế giới.

Cơ sở hạ tầng của Việt Nam vẫn còn yếu kém như chất lượng mạng, tốc độ đường truyền chưa đảm bảo chất lượng dẫn đến chất lượng dịch vụ Internet Banking còn chưa cao. Giao dịch ngân hàng điện tử vẫn chưa được thông suốt 24/24 và tồn tại những bất cập như bị lỗi khi giao dịch hoặc giao dịch không thành công nhưng tài khoản bị trừ tiền, thời gian tra soát hoàn lại tiền cho khách hàng lâu khiến khách hàng không hài lòng với chất lượng dịch vụ.

Việc ngày càng có nhiều tội phạm mạng ngày đêm dòm ngó tới “ví điện tử” của khách hàng cũng đang là một trở ngại khiến dịch vụ Internet Banking chậm phát triển. Tình trạng lừa đảo, trộm tiền thông qua mạng Internet ngày càng phát triển. Điểm đặc thù của loại tội phạm này là chúng có thể ngồi ở bất kỳ đâu tấn công với thời gian thực hiện ngắn và ít để lại dấu vết. Vì vậy, điều này đã gây không ít âu lo cho khách hàng sử dụng các dịch vụ Ngân hàng điện tử.

Cơ sở pháp lý đối với Internet Banking tuy đã có nhưng việc ban hành cũng chậm trễ, vẫn còn chung chung, chưa có hướng dẫn chi tiết và vẫn còn hạn chế đối với một số giao dịch nên một số khách hàng sử dụng Internet Banking nhưng có những giao dịch vẫn phải đến tận Ngân hàng để đảm bảo đầy đủ giấy tờ.

40

Dịch vụ Internet Banking của VCB đã đi trước các ngân hàng khác nhưng quá trình triển khai các dịch vụ thanh toán phát triển chậm chạp và đang phải chịu áp lực cạnh tranh gay gắt từ những ngân hàng khác trong việc mở rộng thêm các loại hình thanh toán trên Internet Banking.

Việc quảng cáo cho các sản phẩm điện tử của VCB HCM không được tổ chức hay tổ chức một cách đơn giản chưa tạo được sự chú ý nơi khách hàng. Chủ yếu các sản phẩm này được biết đến từ những khách hàng quen thuộc đã thực hiện giao dịch tại ngân hàng. Còn bản thân sự tiện ích của dịch vụ ngân hàng điện tử của VCB chưa đủ sức lôi kéo khách hàng mới.

Vấn đề giải quyết sự cố, thắc mắc của khách hàng khi sử dụng dịch vụ ngân hàng điện tử chưa được tổ chức thực hiện một cách chuyên nghiệp. Khi thắc mắc khách hàng thường quay trở lại chi nhánh - nơi khách hàng đã đăng ký sử dụng dịch vụ để hỏi. Tuy nhiên bộ phận này chỉ có chức năng thu thập thông tin phản hồi của khách hàng, báo cáo Hội sở chính để hoàn thiện dịch vụ và quy trình cung ứng dịch. Mọi tra soát, khiếu nại đều tập trung tại một đầu mối là Hội sở chính. Do đó các lỗi này thường được giải quyết chậm, buộc khách hàng phải chờ đợi. Đây là một vấn đề tối kỵ trong giao dịch trực tuyến.

Khi đăng ký dịch vụ Internet Banking tại VCB, do hạn chế về cấu trúc phần mềm của ngân hàng nên trường địa chỉ email bị giới hạn ở 30 kí tự và không có CC (chỉ cho phép khách hàng đăng ký dịch vụ VCB - iB@nking với 1 địa chỉ email duy nhất). Do đó nếu địa chỉ e-mail của khách hàng lớn hơn 30 ký tự, muốn đăng ký sử dụng dịch vụ thì khách hàng phải đổi địa chỉ email; hoặc khi thay đổi địa chỉ email khách hàng phải đến ngân hàng thay đổi thông tin đăng ký ban đầu. Điều này gây phiền toái cho khách hàng khi sử dụng dịch vụ của ngân hàng.

VCB HCM hiện tự đưa ra các phương án tìm kiếm, mở rộng khách hàng, thiếu các chương trình hỗ trợ từ VCB Trung ương dẫn đến hiệu quả mở rộng khách hàng mới chưa cao.

Khách hàng vốn đã quen với các nghiệp vụ giao dịch truyền thống, nhiều

41

khách hàng muốn trực tiếp giao dịch với nhân viên Ngân hàng để có thể diễn giải dễ dàng hơn, thông tin lấy trên mạng không thể đầy đủ như một nhân viên chuyên trách của Ngân hàng.

Nhiều khách hàng chưa hiểu lắm về những dịch vụ mới này hoặc chưa quen làm việc trên mạng nên không thích tham gia sử dụng vì những giao dịch với Ngân hàng bao giờ cũng gắn liền với tài sản, tiền bạc, cũng như cơ hội kinh doanh của họ nên họ luôn muốn sự chắc chắn, an toàn cho mình, không muốn mạo hiểm vào cái mới, chưa phổ biến.

Khách hàng chưa tin tưởng lắm về độ bảo mật, an toàn của dịch vụ Internet Banking. Đối với họ nếu có xảy ra tranh chấp thì chứng từ bằng giấy vẫn luôn là bằng chứng hùng hồn hơn chứng từ điện tử. Hơn nữa, chuyện hacker tấn công trên mạng luôn được các phương tiện thông tin, báo chí nói đến, họ không thể biết được hệ thống bảo mật của Ngân hàng tốt đến đâu, có thể đủ đảm bảo bí mật, an toàn cho tài sản cũng như các giao dịch của họ không.

Rủi ro của việc cung ứng dịch vụ Internet Banking tại VCB HCM trong thời gian qua

Trong thời gian qua, việc triển khai và cung ứng dịch Internet Banking tại VCB HCM đã đạt được những thành công đáng kể, tuy nhiên dịch vụ này vẫn tồn tại một số rủi ro đối với ngân hàng và khách hàng sử dụng dịch vụ tại VCB HCM.

Đối với VCB HCM :

Rủi ro hoạt động : do việc cung ứng dịch vụ Internet Banking phụ thuộc và chất lượng mạng, tốc độ đường truyền Internet tại Việt Nam nên việc thực hiện các giao dịch ngân hàng vẫn chưa được thông suốt 24/24. Những bất cập như bị lỗi khi giao dịch hoặc giao dịch không thành công nhưng tài khoản của khách hàng bị trừ tiền,…Những trường hợp này, ngân hàng phải mất nhiều thời gian để tra soát, khách hàng phải chờ lâu làm ảnh hưởng đến uy tín của ngân hàng.