18

Nội dung và kết quả nghiên cứu từ mô hình chấp nhận công nghệ ở một số nước.

Tác giả | Mô hình | Nội dung nghiên cứu | Kết quả nghiên cứu | |

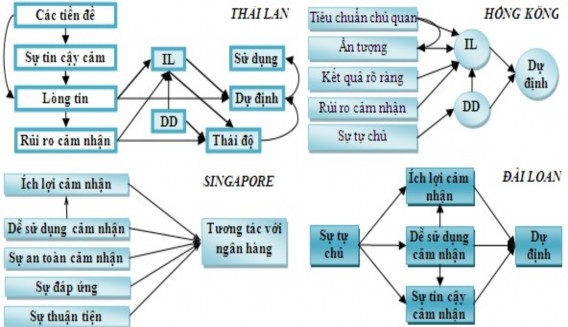

Thái L a n | Bussakorn Jaruwachiratha nak ul, Dieter Fink | TPB nguyên thuỷ | Sự tiếp cận IB- chiến lược cho một quốc gia đang phát triển | - Nhân tố khuyến khích: sự hữu ích cảm nhận và đặc điểm của website - Nhân tố cản trở: môi trường bên ngoài. |

Malays i a | Petrus Guriting, Nelson Oly Ndubisi | TAM mở rộng, thêm hai biến là sự tự tin và kinh nghiệm về máy tính | Đánh giá ý định và sự chấp nhận của khách hàng về dịch vụ IB | - Sự hữu ích và sự dễ sử dụng cảm nhận là hai yếu tố quan trọng nhất. - Sự tự tin ảnh hưởng trực tiếp và gián tiếp đến ý định hành vi thông qua sự hữu ích và sự dễ sử dụng. - Nhân tố kinh nghiệm về máy tính không có ảnh hưởng gì. |

Phần Lan | Heikki Kajaluoto, Minna Mattila, Tapio Pento | TPB nguyên thuỷ | Các nhân tố ảnh hưởng đến thái độ và sự chấp nhận IB | - Kinh nghiệm về máy tính, kinh nghiệm giao dịch với ngân hàng và thái độ ảnh hưởng mạnh đến ý định. - Biến nhân khẩu học ảnh hưởng đến ý định - Nhóm |

Có thể bạn quan tâm!

-

Các nhân tố ảnh hưởng đến quyết định sử dụng dịch vụ Internet banking của khách hàng cá nhân tại Ngân hàng thương mại cổ phần Ngoại thương Việt Nam chi nhánh TPHCM - 1

Các nhân tố ảnh hưởng đến quyết định sử dụng dịch vụ Internet banking của khách hàng cá nhân tại Ngân hàng thương mại cổ phần Ngoại thương Việt Nam chi nhánh TPHCM - 1 -

Các nhân tố ảnh hưởng đến quyết định sử dụng dịch vụ Internet banking của khách hàng cá nhân tại Ngân hàng thương mại cổ phần Ngoại thương Việt Nam chi nhánh TPHCM - 2

Các nhân tố ảnh hưởng đến quyết định sử dụng dịch vụ Internet banking của khách hàng cá nhân tại Ngân hàng thương mại cổ phần Ngoại thương Việt Nam chi nhánh TPHCM - 2 -

Lợi Ích, Rủi Ro Trong Quá Trình Phát Triển Và Sử Dụng Dịch Vụ Internet

Lợi Ích, Rủi Ro Trong Quá Trình Phát Triển Và Sử Dụng Dịch Vụ Internet -

Bảng So Sánh Nguồn Vốn Huy Động, Dư Nợ Tín Dụng, Doanh Số Xuất Nhập Khẩu Của Vcb Hcm Và Địa Bàn Tp Hcm

Bảng So Sánh Nguồn Vốn Huy Động, Dư Nợ Tín Dụng, Doanh Số Xuất Nhập Khẩu Của Vcb Hcm Và Địa Bàn Tp Hcm -

Các Đối Tác Liên Kết Với Vcb Trên Dịch Vụ Vcb-Ib@nking

Các Đối Tác Liên Kết Với Vcb Trên Dịch Vụ Vcb-Ib@nking -

So Sánh Những Tiện Ích Của Dịch Vụ Internet Banking Giữa Vcb Và Các Ngân Hàng Thương Mại Cổ Phần Khác.

So Sánh Những Tiện Ích Của Dịch Vụ Internet Banking Giữa Vcb Và Các Ngân Hàng Thương Mại Cổ Phần Khác.

Xem toàn bộ 137 trang tài liệu này.

19

tham khảo không có ảnh hưởng. | ||||

Đài L o a n | Yi-Shun Wang, Yu-Min Wang, Hsin- Hui Lin, Tzung –I Tang | TAM mở rộng, thêm vào hai biến là sự tự tin sử dụng máy tính và sự tin cậy | Các nhân tố quyết định đến sự chấp nhận dịch vụ IB | - Sự dễ sử dụng, sự hữu ích cảm nhận và sự tin cậy cảm nhận ảnh hưởng trực tiếp đến ý định. - Sự tự tin ảnh hưởng gián tiếp đến ý định thông qua ba biến trên. |

Newze- land | Praja Podder | TAM mở rộng, thêm vào hai biến là sự tự tin và rủi ro | Ý định và thói quen sử dụng dịch vụ IB | - Sự dễ sử dụng, sự hữu ích cảm nhận và sự tự tin ảnh hưởng đến ý định sử dụng. - Biến tin cậy không có ảnh hưởng |

Estonia | Kent Ericksson, katri Kerem, Daniel Nilsson | TAM mở rộng, thêm vào 1 biến là sự rủi ro | Sự chấp nhận dịch vụ IB tại Estonia | Sự dễ sử dụng, sự hữu ích cảm nhận và sự tin cậy cảm nhận ảnh hưởng trực tiếp đến ý định. |

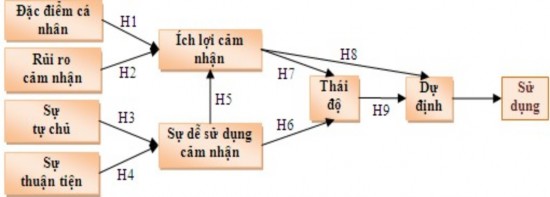

Mô hình lý thuyết ứng dụng TAM ( đã được nghiên cứu ở Việt Nam)

Hình 1.4: Mô hình nghiên cứu ngân hàng điện tử ở Việt Nam

(Nguồn : Huy và Anh, 2008)

Trong đó:

Đặc điểm cá nhân có quan hệ với ích lợi cảm nhận (H1). Trong điều kiện sự không đồng đều trong trình độ giáo dục, đặc biệt trong lĩnh vực CNTT của Việt Nam thì việc nghiên cứu vai trò của biến số đặc điểm cá nhân (thu nhập, độ tuổi, giới tính) là rất cần thiết.

Rủi ro cảm nhận có quan hệ với ích lợi cảm nhận (H2), được xem là bất trắc mà khách hàng đối mặt khi họ không thể đo lường hậu quả của quyết định sử dụng.

20

Khách hàng bị ảnh hưởng bởi các rủi ro mà họ nhận thức, cho dù rủi ro đó có tồn tại hay không. Hewer và Howcroft (1999) và Howcroft và cộng sự (2002) cho rằng dù khách hàng rất tin tưởng ngân hàng của mình, họ vẫn kém tin tưởng vào công nghệ. Trong điều kiện Việt Nam (hạn chế về trình độ kĩ thuật, an toàn thông tin và luật giao dịch điện tử, tâm lí ngại tiếp xúc máy móc) thì đây là cản trở rất lớn đối với sự phát triển của TMĐT nói chung và việc chuyển các hình thức kinh doanh từ ngân hàng truyền thống sang NHĐT nói riêng.

Sự tự chủ là khả năng sử dụng máy tính của cá nhân (Compeau và Higgins, 1995) và có mối quan hệ với sự dễ sử dụng cảm nhận (H3) (Venkatesh và Davis, 1996; Igbaria và Iivari, 1995; Venkatesh, 2000; Agarwal và cộng sự, 2000). Theo O’Cass và Fenech (2003), khi người sử dụng có đủ kinh nghiệm về công nghệ thì họ sẽ có niềm tin vào khả năng sử dụng hệ thống. Trình độ công nghệ của Việt Nam lạc hậu so với các nước công nghiệp phát triển gần nửa thế kỷ cũng giải thích được phần nào việc thiếu tự chủ về công nghệ của một bộ phận lớn người dân Việt Nam. Vì vậy, sự tự chủ càng thể hiện vai trò quan trọng trong việc đo lường mức chấp nhận NHĐT ở Việt Nam, những người có sự tự chủ tin học cao sẽ có khả năng sử dụng hệ thống nhiều hơn.

Sự thuận tiện có mối quan hệ với sự dễ sử dụng cảm nhận (H4), đó là việc khách hàng cảm thấy thoải mái về việc đăng nhập/thoát khỏi hệ thống, địa điểm giao dịch, thời gian giao dịch… Nghiên cứu của Dennis và Papamatthaiou (2003) về động cơ mua sắm trực tuyến đã chứng tỏ sự thuận tiện có tương quan chặt chẽ với dự định giao dịch trực tuyến và sự thuận tiện cũng có mối quan hệ đồng biến với việc sử dụng ngân hàng trực tuyến (Polatoglu và Ekin, 2001; Gerard và Cunningham, 2003). Với thực trạng cơ sở hạ tầng chưa đồng bộ ở Việt Nam, đây sẽ là yếu tố ảnh hưởng mạnh đến sự dễ sử dụng cảm nhận.

Sự dễ sử dụng cảm nhận có mối quan hệ với ích lợi cảm nhận (H5) (Davis, 1989). Đây là hai biến niềm tin trong mô hình TAM nguyên thủy. Người sử dụng cảm thấy hệ thống là hữu ích khi nhờ đó họ thực hiện giao dịch nhanh hơn, dễ sử dụng, nâng cao hiệu quả… Mặt khác, khách hàng cũng sẽ không cảm nhận được

21

lợi ích mà NHĐT đem lại nếu họ không thấy dễ sử dụng hệ thống.

Thái độ có mối quan hệ với sự dễ sử dụng cảm nhận (H6) và ích lợi cảm nhận (H7). Theo đó, cá nhân sẽ dự định sử dụng hệ thống khi họ có thái độ tích cực và ngược lại không chấp nhận hệ thống khi họ có thái độ tiêu cực đối với việc sử dụng (Davis và cộng sự, 1989).

Dự định có mối quan hệ với ích lợi cảm nhận (H8) và thái độ (H9). Cá nhân có dự định hướng đến hành vi khi họ tin sẽ nâng cao hiệu quả công việc. Sự nâng cao này đem lại những lợi ích khác nhau và tác động trở lại hành vi (Davis và cộng sự, 1989). Ích lợi cảm nhận cũng là một trong những biến mạnh nhất ảnh hưởng đến dự định sử dụng (Venkatesh và Davis, 2000).

1.2.3 Mô hình đề xuất của nghiên cứu :

Nghiên cứu sử dụng mô hình TAM mở rộng, thêm vào một biến động cơ thực hiện theo mô hình TPB đó là ảnh hưởng xã hội : mức độ ảnh hưởng từ thái độ của những người có liên quan đối với quyết định sử dụng của khách hàng. Trong mô hình nghiên cứu đề xuất, các biến bên ngoài có quan hệ với ích lợi cảm nhận bao gồm : công việc, tính tương hợp, tính hữu ích, giảm rủi ro; các biến bên ngoài có mối quan hệ với sự dễ sử dụng cảm nhận bao gồm : sự tiếp cận và tính linh động. Ngoài ra, theo tham khảo của một số chuyên gia ngân hàng thì nghiên cứu còn đưa thêm vào một nhân tố tác động đến quyết định sử dụng của khách hàng đó là nhân tố chi phí. Khách hàng quyết định sử dụng dịch vụ Internet Banking vì tiết kiệm được nhiều thời gian và chi phí đi lại vì khách hàng không phải trực tiếp đến ngân hàng hoặc các nhà cung cấp dịch vụ để thanh toán hóa đơn mua hàng hóa, điện nước, nộp tiền bảo hiểm….

22

Quyết định sử dụng

Công việc

Tính linh động

Ảnh hưởng xã hội

Tính hữu ích

Tiếp cận

Giảm rủi ro

Tính tương hợp

Chi phí

Hình 1.5: Mô hình nghiên cứu các nhân tố ảnh hưởng đến quyết định sử dụng Internet Banking của KH cá nhân tại VCB HCM

Tóm lại, mô hình đưa ra 8 nhân tố ảnh hưởng đến quyết định sử dụng Internet Banking của khách hàng cá nhân gồm: công việc, ảnh hưởng xã hội, tiếp cận, tính tương hợp, tính linh động, tính hữu ích, giảm rủi ro, chi phí. Trong đó :

Công việc có mối quan hệ với quyết định sử dụng Internet Banking của KH. Nếu công việc của KH chủ yếu giao dịch qua Internet thì nhu cầu phải thực hiện các giao dịch thanh toán nhanh chóng, kịp thời là tất yếu. Mặt khác, nơi làm việc của KH không gần NH và KH cảm thấy đến NH để giao dịch mất nhiều thời gian thì KH sẽ lựa chọn sử dụng giao dịch qua Internet Banking.

Ảnh hưởng xã hội có mối quan hệ với quyết định sử dụng Internet Banking của KH. Thái độ của những người liên quan càng mạnh và mối quan hệ với những người liên quan ấy càng gần gũi thì xu hướng mua của người tiêu dùng càng bị ảnh hưởng nhiều (Fishbein và Ajzen,1975). KH sử dụng Internet Banking vì nghe theo lời giới thiệu của người thân, bạn bè, đồng nghiệp hoặc họ sử dụng vì họ thấy những người xung quan cũng sử dụng để phù hợp với xu thế chung của thời đại.

Tiếp cận có mối quan hệ với quyết định sử dụng Internet Banking của KH. KH sẽ sử dụng dịch vụ nếu KH biết đến các tiện ích của dịch vụ do dịch vụ được quảng bá rộng rãi. KH cảm thấy thoải mái khi sử dụng dịch vụ nếu dịch vụ được hưởng dẫn rò ràng, dễ hiểu, các thao tác giao dịch của chương trình như đăng nhập/thoát, thanh toán, chuyển khoản…được thực hiện dễ dàng, nhanh chóng.

23

Tính tương hợp có mối quan hệ với quyết định sử dụng Internet Banking của KH. Dịch vụ Internet Banking có đối tượng KH hạn chế hơn so với các dịch vụ NH khác do KH là những người có kiến thức về truy cập mạng Internet. KH sẽ sử dụng Internet Banking vì KH thấy phù hợp với địa vị hiện tại, phong cách sống và sở thích của KH.

Tính linh động có mối quan hệ với quyết định sử dụng Internet Banking của KH. KH sử dụng Internet Banking vì KH có thể thực hiện giao dịch với NH ở bất kỳ nơi đâu, bất kỳ thời gian nào miễn là KH có thể truy cập được mạng Internet. KH không cần phải trực tiếp đến các nhà cung cấp dịch vụ để thanh toán các hóa đơn, nộp tiền bảo hiểm,…KH cũng không cần phải đến NH để chờ đợi đến lượt giao dịch mà KH có thể linh động thực hiện bất kỳ giao dịch nào KH muốn trên chương trình Internet Banking.

Tính hữu ích có mối quan hệ với quyết định sử dụng Internet Banking của KH. KH sẽ sử dụng dịch vụ nếu KH cảm nhận được sự hữu ích của dịch vụ như : dịch vụ đa dạng đáp ứng được các nhu cầu của KH, giao dịch thực hiện dễ dàng, nhanh chóng. Thông qua dịch vụ Internet Banking KH có thể chủ động kiểm soát tài chính của KH một cách hiệu quả.

Giảm rủi ro có mối quan hệ với quyết định sử dụng Internet Banking của KH. Ngày nay hoạt động tội phạm ngày càng gia tăng trên mọi lĩnh vực nên nhu cầu đảm bảo an toàn tài sản, tính mạng luôn được KH đặt lên hàng đầu. Giao dịch qua Internet Banking sẽ đảm bảo an toàn hơn cho KH vì KH không cần phải mang theo tiền mặt khi thanh toán cho các đối tác và KH được đảm bảo bí mật thông tin khi thực hiện các giao dịch.

Chi phí có mối quan hệ với quyết định sử dụng Internet Banking của KH. KH giao dịch qua Internet Banking vì KH tiết kiệm được nhiều thời gian và chi phí khi giao dịch do KH không cần phải trực tiếp đến NH hoặc các nhà cung cấp dịch vụ để thanh toán hoặc thực hiện các dịch vụ tài chính, chứng khoán…

24

Kết luận chương 1

Trong chương này, luận văn đã trình bày cơ sở lý luận về dịch vụ Internet Banking gồm khái niệm, các cấp độ của Internet Banking, những yếu tố quan trọng để phát triển Internet Banking, những lợi ích, rủi ro trong quá trình phát triển và sử dụng dịch vụ Internet Banking. Chương này cũng đã trình bày cơ sở lý thuyết của mô hình nghiên cứu các nhân tố ảnh hưởng đến quyết định sử dụng Internet Banking của khách hàng cá nhân tại VCB HCM, qua đó đã đề xuất mô hình nghiên cứu và một số nhân tố có ảnh hưởng đến quyết định sử dụng Internet Banking của khách hàng cá nhân tại VCB HCM.

Tiếp theo chương 2 sẽ trình bày thực trạng về tình hình sử dụng Internet Banking tại Việt Nam nói chung và tại VCB HCM nói riêng hiện nay. Qua đó nêu lên những thuận lợi và khó khăn trong việc cung cấp dịch vụ Internet Banking tại VCB HCM. Đồng thời tiến hành khảo sát, kiểm định các nhân tố ảnh hưởng đến quyết định sử dụng Internet Banking của khách hàng cá nhân tại VCB HCM. Từ đó đánh giá mức độ ảnh hưởng của các nhân tố như thế nào đến quyết định sử dụng dịch vụ Internet Banking của KH.

25

CHƯƠNG 2 :

THƯ C TRA NG CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN QUYẾT ĐỊNH SỬ DỤNG INTERNET BANKING CỦA KHÁCH HÀNG CÁ NHÂN TẠI NGÂN HÀNG TMCP NGOẠI THƯƠNG VIỆT NAM

CHI NHÁNH TP HCM

2.1 Giới thiệu khái quát về VCB HCM

2.1.1 Sơ lược về lịch sử hình thành, phát triển, vị thế cua VCB HCM trong hệ thông và trên địa bàn

Ngân hàng TMCP Ngoại thương Việt Nam Chi nhánh TP HCM được thành lập theo quyết định số 951/NH-QĐ của Tổng Giám đốc Ngân hàng Ngoại thương Việt Nam vào ngày 01-11-1976. Trải qua 36 năm xây dựng và trưởng thành, VCB HCM đã có những bước tiến xuất sắc trong sự nghiệp xây dựng và phát triển kinh tế

- xã hội của TP HCM nói riêng và cả nước nói chung. Suốt chặng đường đó, các thế hệ cán bộ, nhân viên của VCB HCM đã vượt qua mọi khó khăn thử thách, đoàn kết, chung lòng, năng động sáng tạo sẵn sàng nhận và hoàn thành nhiệm vụ được giao, xây dựng và phát triển NH vững mạnh, hiện đại, văn minh.

Tính đến 31-12-2012, nhân sự có 1.400 người, 24 phòng nghiệp vụ, 20 phòng giao dịch. Sơ đồ tổ chức VCB HCM (xem phụ lục 2A).

Nằm trên địa bàn có thị trường hoạt động kinh tế năng động nhất cả nước, VCB HCM đón nhận nhiều cơ hội cũng như gặp phải không ít khó khăn thách thức trong quá trình phát triển kinh tế thành phố và tiến trình hội nhập kinh tế quốc tế. Thực tế là trong nhiều năm qua VCB HCM chịu sự cạnh tranh quyết liệt từ các ngân hàng trong và ngoài nước, với vị thế là một NHTM quốc doanh lớn được cổ phần hóa, chiếm giữ thị phần cao trên địa bàn, đặc biệt là đóng vai trò chủ đạo trong hoạt động thanh toán quốc tế, kinh doanh ngoại tệ, thanh toán thẻ, kinh doanh vốn... nên chi nhánh luôn được coi là NH đối trọng của các NHTM khác.