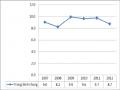

Chỉ tiêu (ROE) của các ngân hàng trong mẫu nghiên cứu có giá trị trung bình là 10.57%. với độ lệch chuẩn là 5.89%. Giá trị (ROE) cao nhất trong mẫu nghiên cứu là 28.46% và thấp nhất là 0.08%.

Tỷ lệ chi phí/doanh thu của các ngân hàng giai đoạn 2007 – 2012 đạt giá trị trung bình 45.53%, tuy nhiên, giá trị lớn nhất lại lên đến 94.82% và giá trị nhỏ nhất là 16.19%. Điều này cho thấy có sự chênh lệch khá lớn giữa tỷ lệ chi phí/doanh thu giữa các ngân hàng thương mại với nhau, theo đó, độ lệch chuẩn của chỉ tiêu này cũng khá cao lên đến 14.9%. Đây cũng chính là một trong những nguyên nhân làm cho chỉ tiêu (ROA), (ROE) giảm sút trong năm 2011, 2012.

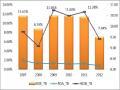

Quy mô tài sản của các ngân hàng thương mại tăng mạnh trong giai đoạn 2007 – 2012, đặc biệt là giai đoạn 2009 – 2010. Trong mẫu nghiên cứu, quy mô tài sản lớn nhất có giá trị là 20 và thấp nhất là 14, với giá trị trung bình chung của các ngân hàng là 17.362.

Tỷ lệ vốn chủ sở hữu/tổng tài sản của các ngân hàng trong giai đoạn 2007 – 2012 đạt giá trị trung bình là 13.09%, trong đó, giá trị cao nhất đạt 46.37% và giá trị nhỏ nhất là gần 3%. Độ lệch chuẩn của chỉ tiêu này ở mức 8.38%.

Tỷ lệ dư nợ/tổng tài sản của các ngân hàng thương mại trong giai đoạn 2007 – 2012 đạt giá trị trung bình là 50.83%. Trong đó, giá trị cao nhất đạt được là 93.56% và thấp nhất là 15.47% với độ lệch chuẩn đo được là 14.57%. Trong giai đoạn 2007 – 2012, tỷ trọng cho vay đã chiếm dưới 60% cơ cấu tài sản cho thấy các ngân hàng đang có xu hướng đa dạng hóa danh mục tài sản. Tính trung bình chung các ngân hàng, dư nợ cho vay/tổng tài sản của các ngân hàng thương mại cao nhất năm 2009 với tỷ lệ 54.47% do đây là năm Chính phủ thực hiện gói chính sách hỗ trợ lãi suất làm cho các ngân hàng thương mại đẩy mạnh tín dụng. Năm 2011 tỷ lệ dư nợ cho vay/tổng tài sản của các ngân hàng ở mức thấp nhất chỉ đạt 49.26%. Điều này là do ngân hàng Nhà nước thực hiện chính sách thắt chặt tiền tệ, các ngân hàng nhận thức được khó khăn trong hoạt động nên tăng cường đẩy mạnh khả năng thanh khoản thay vì tập trung tăng trưởng tín dụng như trước đây.

Để đánh giá khả năng sinh lời của các ngân hàng thương mại cần phân tích đến tỷ lệ nợ xấu bởi đây là chỉ tiêu phản ánh chất lượng của hoạt động tín dụng. Trong mẫu nghiên

cứu, tỷ lệ nợ xấu trung bình của các ngân hàng thương mại là 2.017%, trong đó, tỷ lệ nợ xấu cao nhất là 8.4% và mức thấp nhất là 0.02%.

Ngoài những yếu tố chủ quan, các yếu tố khách quan, đặc biệt là các yếu tố về kinh tế vĩ mô cũng ảnh hưởng đến hiệu quả hoạt động của các ngân hàng thương mại. Giai đoạn 2007 – 2012 được xem như là giai đoạn có nhiều thăng trầm, biến động của nền kinh tế nước ta. Năm 2007 được xem là năm phát triển mạnh mẽ của nước ta thì đến năm 2008, do ảnh hưởng của khủng hoảng kinh tế thế giới, nước ta bắt đầu bước vào giai đoạn suy thoái thể hiện thông qua chỉ tiêu tăng trưởng kinh tế GDP ở mức thấp trong khi chỉ tiêu lạm phát ở mức phi mã. Cụ thể, tốc độ tăng trưởng kinh tế giao động trong khoảng từ 5.03% đến 8.46% trong mẫu nghiên cứu, với giá trị trung bình là 6.29%. Trong khi đó, tỷ lệ lạm phát cao nhất trong giai đoạn này lên đến 19.89% và thấp nhất là 6.5%, giá trị trung bình trong mẫu quan sát lên đến 12.69%.

2.3.3 Mô hình nghiên cứu

Dựa trên mô hình kinh tế của Athanasoglou và cộng sự (2008) hay Dietrich và Wanzenried (2011), mô hình kinh tế của đề tài có dạng:

J M

πit = α + σ πi,t-1 + ∑βjXjit + ∑βmXmit + uit

j=1 m=1

Trong đó, biến phụ thuộc πit đo lường khả năng sinh lời của ngân hàng được ước lượng thông qua hai chỉ tiêu (ROA), (ROE) của ngân hàng i tại thời điểm t, với i=1,…N, và t=1,…,T. N chính là số lượng quan sát chéo hay số lượng ngân hàng và T chính là độ dài của khoảng thời gian xem xét. Phần bên phải của mô hình bao hồm hệ số chặn α, các biến giải thích và sai số thống kê. Biến độc lập bao gồm 2 dạng: các biến đặc trưng ngành ngân hàng Xjit và các biến vĩ mô Xmit . Phần cuối cùng của mô hình là sai số thống kê uit.

Theo Athanasoglou và cộng sự (2008) hay Dietrich và Wanzenried (2011), khả năng sinh lời của ngân hàng có một độ trễ nhất định. Vì vậy, mô hình kiểm định sẽ bao gồm biến trễ một giai đoạn của biến phụ thuộc πi,t-1. Mô hình này còn được gọi là mô hình động (dynamic model). Hệ số σ đo lường tốc độ điều chỉnh của tỷ suất sinh lời về mức cân

bằng. Giá trị σ chạy từ 0 đến 1 thể hiện khả năng sinh lời của ngân hàng cuối cùng cũng sẽ quay trở về trạng thái cân bằng nhưng vẫn tồn tại một độ trễ nhất định.

2.3.4 Kết quả thực nghiệm chạy mô hình hồi quy

2.3.4.1 Mô hình ước lượng (ROA) Bảng 2.4: Kết quả hồi quy (ROA)

Coefficient | Std. Error | t-Statistic | Prob. | |

(ROA)(-1) | -0.221605 | 0.038249 | -5.793679 | 0.0000 |

TCTR | -0.032011 | 0.001899 | -16.85434 | 0.0000 |

TETA | 0.030710 | 0.004683 | 6.557186 | 0.0000 |

LNSIZE | -0.000201 | 0.000465 | -0.431789 | 0.6668 |

LNTA | 0.002170 | 0.003869 | 0.560813 | 0.5761 |

NPL | -0.059650 | 0.024572 | -2.427530 | 0.0169 |

DLR | -0.000573 | 0.000904 | -0.634191 | 0.5273 |

CPI | 0.018085 | 0.002972 | 6.084419 | 0.0000 |

GDP | -0.090797 | 0.027258 | -3.330994 | 0.0012 |

Có thể bạn quan tâm!

-

Các Phương Pháp Đánh Giá Các Nhân Tố Ảnh Hưởng Đến Khả Năng Sinh Lời Của Các Ngân Hàng Thương Mại

Các Phương Pháp Đánh Giá Các Nhân Tố Ảnh Hưởng Đến Khả Năng Sinh Lời Của Các Ngân Hàng Thương Mại -

Các Nhân Tố Ảnh Hưởng Đến Khả Năng Sinh Lời Của Ngân Hàng Thương Mại Cổ Phần Việt Nam Giai Đoạn 2007 – 2012.

Các Nhân Tố Ảnh Hưởng Đến Khả Năng Sinh Lời Của Ngân Hàng Thương Mại Cổ Phần Việt Nam Giai Đoạn 2007 – 2012. -

Kiểm Định Các Nhân Tố Ảnh Hưởng Đến Khả Năng Sinh Lời Của Ngân Hàng Thương Mại Cổ Phần Việt Nam Giai Đoạn 2007 – 2012 Bằng Mô Hình Định Lượng

Kiểm Định Các Nhân Tố Ảnh Hưởng Đến Khả Năng Sinh Lời Của Ngân Hàng Thương Mại Cổ Phần Việt Nam Giai Đoạn 2007 – 2012 Bằng Mô Hình Định Lượng -

Những Hạn Chế Trong Hoạt Động Ngân Hàng Thương Mại Việt Nam

Những Hạn Chế Trong Hoạt Động Ngân Hàng Thương Mại Việt Nam -

Giải Pháp Trong Việc Ứng Dụng Công Nghệ Kỹ Thuật

Giải Pháp Trong Việc Ứng Dụng Công Nghệ Kỹ Thuật -

Các nhân tố ảnh hưởng đến khả năng sinh lời của các ngân hàng thương mại cổ phần Việt Nam - 11

Các nhân tố ảnh hưởng đến khả năng sinh lời của các ngân hàng thương mại cổ phần Việt Nam - 11

Xem toàn bộ 97 trang tài liệu này.

Nguồn: Tác giả tổng hợp từ phần mềm Eviews 5.1

Kết quả bảng ước lượng các nhân tố ảnh hưởng đến khả năng sinh lời của các ngân hàng thương mại Việt Nam được đo lường thông qua chỉ số (ROA) trong giai đoạn 2007 – 2012 cho thấy:

Tổng chi phí/doanh thu là một trong những nhân tố quen thuộc được đem ra xem xét mức tác động đến khả năng sinh lời của ngân hàng. Mối quan hệ giữa 2 biến này là mối quan hệ nghịch chiều. Kết quả này phù hợp với kỳ vọng của người viết cũng như các kết quả nghiên cứu trước đây. Chỉ số này có ý nghĩa cao trong giai đoạn nghiên cứu với độ tin cậy là 100%, phản ánh nếu tỷ lệ chi phí/doanh thu tăng lên 1% thì sẽ làm cho (ROA) giảm 0.032%.

Tỷ lệ vốn được đo lường bằng vốn chủ sở hữu/tổng tài sản có tác động tích cực, đáng kể vào lợi nhuận của các ngân hàng thương mại được đo bởi (ROA). Theo lý thuyết lợi nhuận – rủi ro thì một cơ cấu vốn rủi ro đồng nghĩa với việc tỷ số vốn chủ sở hữu/tổng tài sản thấp sẽ giúp gia tăng lợi nhuận của mình. Tuy nhiên, thực tiễn cho thấy ở Việt Nam, mối quan hệ giữa tỷ lệ vốn chủ sở hữu/tổng tài sản và khả năng sinh lời có mối quan hệ thuận chiều. Cụ thể, với độ tin cậy 100%, nếu tỷ lệ vốn chủ sở hữu tăng lên 1% thì sẽ giúp (ROA) tăng thêm 0.03%. Điều này có nghĩa là khi tỷ lệ vốn chủ sở hữu cao sẽ cho thấy các ngân hàng có mức độ rủi ro thấp hơn từ đó giảm được chi phí trong huy động vốn. Thêm vào đó, các ngân hàng có tỷ số vốn chủ sở hữu/tổng tài sản cao thường giảm được nhu cầu vốn từ bên ngoài, hạn chế được những biến động trong chi phí trả lãi, từ đó ảnh hưởng tích cực lên lợi nhuận. Ngoài ra, những ngân hàng có tỷ lệ vốn cao được đánh giá an toàn hơn sẽ vẫn tạo được lợi nhuận.

Quy mô của ngân hàng được đo lường qua giá trị tổng tài sản của ngân hàng cho thấy có mối quan hệ nghịch chiều với (ROA) trong giai đoạn nghiên cứu. Mặc dù mức ý nghĩa không cao nhưng kết quả này cho thấy trong giai đoạn nghiên cứu, các ngân hàng có quy mô tài sản lớn không còn phát huy được lợi thế hoạt động nhờ quy mô, trong khi vẫn tốn kém các khoản chi phí cố định, chi phí vận hành cho bộ máy hoạt động đồ sồ. Điều này phần nào phản ánh đúng thực trạng quản lý điều hành của các ngân hàng lớn tại Việt Nam. Cụ thể trong giai đoạn 2007 – 2008, 2009 - 2010 với những điều kiện thuận lợi về kinh tế, chính sách, các ngân hàng đã mở rộng quy mô hoạt động, tuy nhiên, đến năm 2011, 2012 khi tình hình kinh tế suy thoái, các ngân hàng đã gặp không ít khó khăn trong việc điều hành để duy trì khả năng sinh lời trên khối tài sản quá lớn của mình.

Tỷ lệ dư nợ trên tổng tài sản có ảnh hưởng cùng chiều đến khả năng sinh lời trên tổng tài sản của các ngân hàng thương mại Việt Nam. Theo kết quả hồi quy, khi tỷ lệ dư nợ/tổng tài sản tăng lên 1% thì chỉ tiêu (ROA) cũng tăng 0.002%. Tuy nhiên, mức ý nghĩa của chỉ tiêu này trong mô hình là không cao. Hay nói cách khác, tỷ lệ dư nợ/tổng tài sản không thực sự có ý nghĩa giải thích trong mô hình.

Tỷ lệ nợ xấu trên tổng dư nợ cũng ảnh hưởng đến khả năng sinh lời của các ngân hàng thương mại Việt Nam đo lường bằng chỉ tiêu (ROA). Nếu tỷ lệ nợ xấu tăng lên 1% thì sẽ làm chỉ tiêu (ROA) giảm 0.059%. Điều này là hoàn toàn hợp lý theo lý thuyết cũng như theo kỳ vọng của tác giả. Lý giải cho mối quan hệ ngược chiều này là bởi vì khi chất lượng các khoản tín dụng không tốt, các ngân hàng thương mại phải tốn kém các chi phí trong quá trình thu hồi nợ cũng như phải tiến hành trích lập dự phòng rủi ro tín dụng làm chi phí của ngân hàng tăng lên.

Tỷ lệ tiền gửi khách hàng/tổng dư nợ (DLR) phản ánh khả năng sử dụng nguồn vốn huy động của ngân hàng đó trong việc tạo ra thu nhập thông qua cho vay. Kết quả mô hình hồi quy cho thấy tỷ lệ tiền gửi khách hàng/tổng dư nợ có mối tương quan âm với khả năng sinh lời của ngân hàng. Cụ thể, tỷ lệ tiền gửi khách hàng/tổng dư nợ tăng lên 1% thì chỉ tiêu (ROA) sẽ giảm đi 0.000573%. Mặc dù dấu của mô hình hồi quy phù hợp với dấu kỳ vọng nhưng tỷ lệ này không có ý nghĩa giải thích cao.

Biến độc lập tỷ lệ lạm phát CPI là nhân tố vĩ mô quan trọng tác động đến lợi nhuận của ngân hàng. Theo dấu kỳ vọng, tỷ lệ lạm phát có mức tương quan âm đối với khả năng sinh lời của ngân hàng. Tuy nhiên, theo kết quả mô hình hồi quy thì tỷ lệ lạm phát lại có tương quan dương đối với khả năng sinh lời của ngân hàng trong giai đoạn nghiên cứu. Với mức ý nghĩa 100%, tỷ lệ lạm phát tăng lên 1% sẽ làm chỉ tiêu (ROA) tăng lên 0.018%. Theo quan điểm của Perry (1992), trong thời kỳ lạm phát cao, các ngân hàng có cơ hội cho vay với lãi suất cao kéo theo đó, thu nhập cũng sẽ tăng cao. Điều này phù hợp với thực tiễn giai đoạn nghiên cứu 2008 – 2010. Khi kinh tế bắt đầu có dấu hiệu suy thoái vào giữa cuối năm 2008 – đầu năm 2009, Chính phủ đã đưa ra chính sách hỗ trợ lãi suất cho vay đối với doanh nghiệp đã tạo điều kiện cho các ngân hàng thương mại mở rộng hoạt động cho vay doanh nghiệp, tăng thu nhập lãi từ cho vay doanh nghiệp. Bên cạnh đó, do lãi suất huy động cao nên các ngân hàng áp dụng lãi suất cho vay tiêu dùng khá cao. Kết hợp hai điều trên đã làm cho thu nhập từ lãi trong giai đoạn này tăng cao, từ đó làm cho khả năng sinh lời của các ngân hàng tăng lên. Đến năm 2011 – 2012, khi Chính phủ và Ngân hàng Nhà nước đặt trọng tâm vào việc kiềm chế lạm phát, ổn định tăng trưởng

kinh tế, bắt đầu thực hiện đề án tái cấu trúc hệ thống ngân hàng, đã làm cho hoạt động của các ngân hàng thương mại chững lại, tập trung xử lý nợ xấu do giai đoạn tăng trưởng quá nhanh trong năm 2009 – 2010. Do đó, cùng với việc lạm phát được kiểm soát, khả năng sinh lời của các ngân hàng thương mại cũng giảm xuống. Vì vậy, sự tương quan cùng chiều của chỉ tiêu lạm phát và khả năng sinh lời của các ngân hàng thương mại Việt Nam là phù hợp với thực tiễn hoạt động trong giai đoạn nghiên cứu.

Biến GDP – tốc độ tăng trưởng kinh tế có ảnh hưởng đối với khả năng sinh lời trên tổng tài sản của các ngân hàng thương mại Việt Nam với độ tin cậy 95%. Tuy nhiên, khác với kỳ vọng ban đầu, biến GDP có tương quan âm với chỉ tiêu (ROA). Cụ thể, khi GDP tăng lên 1% thì làm cho khả năng sinh lời /tổng tài sản giảm xuống 0.09%. Nguyên nhân dẫn đến sự tương quan ngược dấu này là bởi những thay đổi trong chính sách điều hành của Chính phủ và Ngân hàng Nhà nước trong từng thời kỳ của giai đoạn nghiên cứu. Trong giai đoạn kinh tế suy thoái năm 2008 – 2010, Chính phủ đã thực hiện chính sách hỗ trợ lãi suất làm cho hoạt động tín dụng tăng trưởng mạnh, nguồn thu từ lãi của các ngân hàng tăng cao kéo theo khả năng sinh lời của các ngân hàng tăng mạnh. Tuy nhiên, khi kiềm chế lạm phát, tốc độ tăng trưởng bắt đầu có dấu hiệu phục hồi thì hoạt động của các ngân hàng thương mại lại bộc lộ những hạn chế yếu kém, buộc phải tập trung vào việc nâng cao chất lượng hoạt động, xử lý nợ xấu, khó mở rộng quy mô hoạt động nên làm cho thu nhập của các ngân hàng giảm sút, từ đó ảnh hưởng đến khả năng sinh lời của các ngân hàng thương mại.

Hệ số biến trễ là một trong những biến có ý nghĩa giải thích cao của mô hình. Điều này cho thấy khi xem xét các nhân tố ảnh hưởng đến khả năng sinh lời của ngân hàng cần chú trọng biến độ trễ. Mặc dù không có giá trị dự báo (ROA) cũng như giải thích các nhân tố cấu thành khả năng sinh lời của ngân hàng, nhưng hệ số của nó phản ánh khi ngân hàng có khả năng tạo ra lợi nhuận dương trong năm trước thì có khả năng nó cũng có thể tạo ra lợi nhuận dương trong năm tiếp theo.

2.3.4.2 Mô hình ước lượng (ROE) Bảng 2.5: Kết quả hồi quy (ROE)

Coefficient | Std. Error | t-Statistic | Prob. | |

(ROE)(-1) | -0.209082 | 0.049725 | -4.204781 | 0.0001 |

TCTR | -0.197798 | 0.026041 | -7.595731 | 0.0000 |

TETA | -0.214438 | 0.049560 | -4.326794 | 0.0000 |

LNSIZE | 0.003303 | 0.004575 | 0.721928 | 0.4719 |

LNTA | 0.012589 | 0.030199 | 0.416863 | 0.6776 |

NPL | -0.499678 | 0.250682 | -1.993276 | 0.0488 |

DLR | -0.005616 | 0.007025 | -0.799540 | 0.4257 |

CPI | 0.099734 | 0.030286 | 3.293079 | 0.0013 |

GDP | -0.087559 | 0.281376 | -0.311183 | 0.7563 |

Nguồn: Tác giả tự tổng hợ

Các kết quả hồi quy từ mô hình sử dụng biến phụ thuộc (ROE), bên cạnh những điểm khác biệt nhất định, nhìn chung có sự tương đồng với kết quả mô hình hồi quy với biến phụ thuộc (ROA). Cụ thể, cũng với độ tin cậy 95%:

Tỷ lệ chi phí/doanh thu cũng có ảnh hưởng ngược chiều đối với khả năng sinh lời trên vốn chủ sở hữu (ROE). Cụ thể, với độ tin cậy 100%, khi tỷ lệ chi phí/doanh thu tăng lên 1% thì sẽ làm (ROE) giảm xuống 0.197%.

Cùng mức ý nghĩa cao, nhưng chỉ tiêu vốn chủ sở hữu/tổng tài sản có quan hệ ngược chiều với chỉ tiêu (ROE). Điều này đồng nghĩa với việc tỷ lệ vốn chủ sở hữu trên tài sản càng thấp thì tỷ suất sinh lời trên vốn chủ sở hữu càng cao. Nguyên nhân là do với các ngân hàng có tỷ lệ vốn chủ sở hữu/tổng tài sản thấp đồng nghĩa với hệ số đòn bẩy tài chính của ngân hàng cao, tạo điều kiện để nâng cao khả năng sinh lời trên đồng vốn chủ sở hữu của các ngân hàng.

Kết quả tương tự mô hình hồi quy (ROA), tỷ lệ nợ xấu cũng có ảnh hưởng ngược chiều đối với khả năng sinh lời trên vốn chủ sở hữu (ROE) của các ngân hàng thương mại nhưng mức tác động của tỷ số này đến (ROE) mạnh hơn so với (ROA). Điều này là bởi các ngân hàng chấp nhận mức rủi ro cao sẵn sàng gia tăng dư nợ tín dụng kém chất lượng làm cho vốn chủ sở hữu trên tổng tài sản giảm. Vì vậy, tỷ lệ nợ xấu càng cao thì (ROE) càng giảm.

Tương tự như kết quả hồi quy mô hình (ROA), tỷ lệ lạm phát cũng đang có tác động cùng chiều với (ROE). Tuy nhiên, hệ số của chỉ tiêu tốc độ tăng trưởng kinh tế GDP lại ít có ý nghĩa thống kê trong mô hình hồi quy (ROE).

2.4 NHẬN XÉT CHUNG VỀ KHẢ NĂNG SINH LỜI VÀ CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN KHẢ NĂNG SINH LỜI CỦA CÁC NGÂN HÀNG THƯƠNG MẠI VIỆT NAM GIAI ĐOẠN 2007 – 2012

2.4.1 Những kết quả đạt được

Giai đoạn 2007 – 2012 là giai đoạn có nhiều biến động khi năm 2007 còn được xem là một trong những năm phát triển bậc nhất của kinh tế Việt Nam thì đến năm 2008, nền kinh tế bắt đầu bước vào giai đoạn khủng hoảng. Hoạt động của các ngân hàng thương mại trong giai đoạn này cũng chịu sự ảnh hưởng rất lớn từ biến động của nền kinh tế. Mặc dù khó khăn như vậy, nhưng các ngân hàng thương mại Việt Nam vẫn đạt được một số kết quả khả quan trong hoạt động. Mặc dù kinh tế khó khăn ảnh hưởng đến hoạt động của các ngân hàng thương mại nhưng các ngân hàng vẫn đảm bảo hoạt động có lời. Dựa vào kết quả phân tích định tính và định lượng, có thể thấy được, để đạt được kết quả đó, các ngân hàng thương mại Việt Nam giai đoạn qua đã nổ lực nâng cao khả năng bảo đảm an toàn về vốn. Điều này được thể hiện qua: (1) Vốn điều lệ của các ngân hàng thương mại tăng lên, đáp ứng mức vốn tối thiểu theo yêu cầu của Ngân hàng Nhà nước. Việc tăng vốn điều lệ góp phần giúp các ngân hàng thương mại tăng vốn chủ sở hữu, nâng cao khả năng đảm bảo an toàn về vốn, đồng thời cũng là cơ sở để mở rộng, tăng cường hoạt động kinh doanh của mình; (2) Hệ số vốn chủ sở hữu/tổng tài sản của các ngân hàng thương mại