Kết quả Hausman test cho thấy hệ 1" class="lazyload"> 0.05 do đó với mức ý nghĩa 1" class="lazyload">

Kết quả Hausman test cho thấy hệ 1" class="lazyload"> 0.05 do đó với mức ý nghĩa 1" class="lazyload">

Kết quả Hausman test cho thấy hệ số P_value = 0.0559 > 0.05 do đó với mức ý nghĩa 5% ta không có cơ sở để bác bỏ giả thiết H0 (không có sự khác biệt có tính hệ thống giữa hai phương pháp FEM và REM). Trong trường hợp này ta chọn REM vì phương pháp này sẽ không làm mất quá nhiều bậc tự do và hạn chế vấn đề đa cộng tuyến.

3.5.1.6 Kiểm định phương sai thay đổi

Để kiểm định phương sai sai số thay đổi trong mô hình REM ta dung xttest0. Giả thiết:

H0:Phương sai sai số đồng đều

H1: Phương sai sai số thay đổi

Bảng 3.13: Kết quả kiểm định Xttest0 mô hình ROA

Có thể bạn quan tâm!

-

Tăng Trưởng Huy Động Và Tín Dụng Việt Nam 2001-2013

Tăng Trưởng Huy Động Và Tín Dụng Việt Nam 2001-2013 -

Chỉ Số Lợi Nhuận Trung Bình Các Ngân Hàng Nghiên Cứu 2007-2013

Chỉ Số Lợi Nhuận Trung Bình Các Ngân Hàng Nghiên Cứu 2007-2013 -

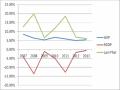

Gdp, Lạm Phát Và Rgdp Của Việt Nam Giai Đoạn 2007-2013

Gdp, Lạm Phát Và Rgdp Của Việt Nam Giai Đoạn 2007-2013 -

Kết Quả Hồi Quy Theo Rem (Random Effects Model) Bảng 3.25 Kết Quả Hồi Quy Rem Của Mô Hình Nim

Kết Quả Hồi Quy Theo Rem (Random Effects Model) Bảng 3.25 Kết Quả Hồi Quy Rem Của Mô Hình Nim -

Một Số Giải Pháp Đưa Ra Dựa Trên Mô Hình Nhằm Nâng Cao Khả Năng Sinh Lợi Của Các Nhtmcp Việt Nam

Một Số Giải Pháp Đưa Ra Dựa Trên Mô Hình Nhằm Nâng Cao Khả Năng Sinh Lợi Của Các Nhtmcp Việt Nam -

Thực Hiện Kích Cầu Để Thúc Đẩy Tăng Trưởng Kinh Tế

Thực Hiện Kích Cầu Để Thúc Đẩy Tăng Trưởng Kinh Tế

Xem toàn bộ 112 trang tài liệu này.

Kết quả kiểm định cho thấy P_value = 0.00 do đó với mức ý nghĩa 5% ta có cơ sở bác bỏ H0, không có phương sai thay đổi. Như vậy mô hình tồn tại vi phạm giả thuyết phương sai không đổi.

3.5.1.7 Kiểm định tự tương quan

Ta kiểm tra mô hình có tồn tại tự tương quan hay không thông qua kiểm định xtserial

H0: Không hiện tượng tự tương quan (không tương quan chuỗi)

H1: Có hiện tượng tự tương quan (có tương quan chuỗi)

Bảng 3.14 Kết quả kiểm định Xtserial của mô hình ROA

Kết quả kiểm định cho thấy P_value = 0.0031 do đó với mức ý nghĩa 5% ta có cơ sở bác bỏ H0 (không có tương quan chuỗi). Như vậy mô hình tồn tại hiện tượng tự tương quan (tương quan chuỗi).

3.5.1.8 Kiểm định GLS (Generalised Least Squares)

Do mô hình ROA có tự tương quan và phương sai thay đổi nên ta khắc phục bằng

phương pháp bình phương nhỏ nhất tổng quát (GLS)

Bảng 3.15 Kết quả kiểm định GLS của mô hình ROA

Từ kết quả kiểm định GLS ta có mô hình sau:

ROA = – 0.038+0.044EQTA+0.004LOTA–0.004DETA–0.191PRTO–0.028NETA

+0.002NIGI+0.003INDE–0.061FIXED+0.096RGDP+0.101INFL

Trong đó các biến EQTA, PRTO, NETA, INDE, FIXED, RGDP, INFL có tác động đến ROA ở mức ý nghĩa 5%. Các biến độc lập còn lại là LOTA, DETA, NIGI không có ý nghĩa thống kê ở mức ý nghĩa 5%.

EQTA có tác động cùng chiều với ROA. Khi các yếu tố khác không đổi,tỷ lệ vốn chủ sở hữu trên tổng tài sản tăng thêm 1% thì tỷ suất lợi nhuận trên tổng tài sản tăng 0.044%. Kết quả nghiên cứu của Anna P.I Vong (2009) cũng chỉ ra rằng EQTA có tác động cùng chiều với ROA. Kết quả chỉ ra để hoạt động kinh doanh tốt hơn (ROA cao hơn) ngân hàng nên tăng tỷ lệ tài trợ cho tổng tài sản của mình bằng vốn chủ sở hữu hơn là vay nợ.

PRTO có tác động ngược chiều với ROA. Khi các yếu tố khác không đổi, PRTO

tăng thêm 1% thì ROA giảm 0.19%. Kết quả này phù hợp với kết quả nghiên cứu

của Anna P.I Vong (2009). Mặc dù các ngân hàng có thêm lợi nhuận khi gia tăng cho khách hàng vay. Nhưng khi rủi ro tín dụng tăng lên, phát sinh nợ quá hạn thì các ngân hàng phải trích lập các khoản dự phòng rủi ro khiến lợi nhuận giảm.

NETA có tác động ngược chiều đến ROA. Khi các yếu tố khác không đổi, NETA tăng thêm 1% thì ROA giảm 0.28%. Các NHTM Việt Nam trong thời gian gần đây được đánh giá là tốn quá nhiều chi phí cho các chi phí ngoài lãi. Trong đó chi phí trả lương công nhân viên chiếm một phần lớn, trong khi chất lượng làm việc của nhân viên được đánh giá là chưa thực sự hiệu quả. Trong hai năm gần đây thì nhiều ngân hàng đã thực hiện cắt giảm chi phí này thông qua việc cắt giảm các chi nhánh hoạt động không hiệu quả và cắt giảm biên chế nhân viên. Tuy nhiên theo đánh giá của các chuyên gia thì chi phí vẫn còn khá cao.

INDE có tác động cùng chiều với ROA, tuy nhiên hệ số tác động tương đối thấp. Khi các yếu tố khác không đổi, INDE tăng thêm 1% thì ROA tăng thêm 0.003%. Kết quả này phù hợp với giả thiết được đặt ra (INDE tác động cùng chiều với ROA khi ngân hàng tận dụng được lợi thế quy mô). Trong thời gian những năm gần 2007 hàng loạt các ngân hàng mở rộng quy mô hoạt động của ngân hàng. Thời gian đó được đánh giá là thời kỳ hoàng kim của ngành ngân hàng, các ngân hàng thu được nhiều lợi nhuận hơn khi mở quy mô. Tuy nhiên đến thời điểm hiện tại thì lợi thế về quy mô mất dần khi các ngân hàng ngày càng nhiêu, cạnh tranh trở nên gay gắt và khắc nghiệt hơn.

FIXED có tác động ngược chiều với ROA. Khi các yếu tố khác không đổi, tài sản cố định tăng 1% trong tổng tài sản thì ROA giảm 0.06%. Các ngân hàng đầu tư vào tài sản cố định như xây thêm các chi nhánh mới, xây dựng cơ sở hạ tầng hiện đại, mua thêm máy móc thiết bị…nhưng hiệu quả mang không cao làm giảm lợi nhuận ngân hàng.

RGDP có tác động cùng chiều đến ROA. Khi các yếu tố khác không đổi, RGDP tăng thêm 1% thì ROA tăng thêm 0.096%. Khi nền kinh tế tăng trưởng thực sẽ thúc đẩy các ngành công nghiệp phát triển, nhu cầu vay đầu tư hay sử dụng các sản

phẩm dịch vụ của khách hàng tăng lên kéo theo hoạt động của ngành ngân hàng tốt

hơn.

INFL có tác động cùng chiều với ROA. Khi các yếu tố khác không đổi, INFL tăng

thêm 1% thì ROA tăng thêm 0.1%. Kết quả này phù hợp với nghiên cứu của Anna

P.I Vong (2009), khi lạm phát được dự báo chính xác thì ngân hàng sẽ điều chỉnh được lãi suất cho vay, lãi suất tiền gửi và phí để đảm bảo được mức lợi nhuận của mình. Hoặc ngân hàng bù đắp được thu nhập giảm do tác động lạm phát bằng thu nhập ngoài lãi.

3.5.2 Hồi quy mô hình với biến phụ thuộc ROE

3.5.2.1 Khắc phục đa cộng tuyến

Ta chạy hồi quy ROE theo các biến độc lập và bỏ lần lượt biến INDE và SIZE, sau đó so sánh giữa hai mô hình và chọn mô hình tối ưu. Sau khi so sánh giữa hai mô hình (phụ lục 2) ta loại bỏ biến SIZE, mô hình còn lại:

ROE = ![]() 0 +

0 + ![]() 1EQTA +

1EQTA + ![]() 2LOTA +

2LOTA + ![]() 3DATE +

3DATE + ![]() 4PRTO +

4PRTO + ![]() 5NETA +

5NETA + ![]() 6NIGI

6NIGI

![]()

+ ![]() 7INDE +

7INDE + ![]() 8FIXED +

8FIXED + ![]() 9RGDP +

9RGDP + ![]() 10INFL+ it

10INFL+ it

3.5.2.2 Kết quả hồi quy theo POOL

Bảng 3.16 Kết quả hồi quy Pool của mô hình ROE

Hệ số R-squared điều chỉnh của mô hình ROE là 35.01%. Mô hình giải thích cho ROA khá thấp.

3.5.2.3 Kết quả hồi quy theo FEM (Fixed Effects Model)

Bảng 3.17 Kết quả hồi quy FEM của mô hình ROE

Kết quả hồi quy theo FEM cho thấy các biến EQTA, DETA, PRTO, RGDP, INFL có tác động đến ROE ở mức ý nghĩa 5%. Các biến còn lại là LOTA, NETA, NIGI, INDE, FIXED không có ý nghĩa thống kê ở mức ý nghĩa 5%.

Giả thiết:

H0: Ước lượng của Pool và FEM không khác nhau

Ta có: Giá trị P_value (Prob>F = 0.00) của mô hình có mức ý nghĩa 5%, ta có cơ sở bác bỏ giả thiết H0. Khi ược lượng của Pool và FEM khác nhau, ta chọn mô hình FEM.

3.5.2.4 Kết quả hồi quy theo REM (Random Effects Model)

Bảng 3.18 Kết quả hồi quy REM của mô hình ROE

Kết quả hồi quy REM cho thấy các biến LOTA, DETA, PRTO, INDE, RGDP, INFL có tác động đến ROE ở mức ý nghĩa 5%. Các biến còn lại là EQTA, NETA, NIGI, FIXED không có ý nghĩa thống kê ở mức ý nghĩa 5%.

3.5.2.5 Kiểm định Hausman để lựa chọn mô hình

Ta tiến hành kiểm định Hausman để lựa chọn giữa hồi quy FEM và REM. Giả thiết:

H0: Ước lượng cũa FEM và REM không khác nhau

Bảng 3.19 Kết quả Hausman test của mô hình ROE

Kết quả Hausman test cho thấy hệ 20" class="lazyload"> 0.05 do đó với mức ý nghĩa 20" class="lazyload">

Kết quả Hausman test cho thấy hệ 20" class="lazyload"> 0.05 do đó với mức ý nghĩa 20" class="lazyload">

Kết quả Hausman test cho thấy hệ số P_value = 0.15 > 0.05 do đó với mức ý nghĩa 5% ta không có cơ sở để bác bỏ giả thiết H0 (không có sự khác biệt có tính hệ thống giữa hai phương pháp FEM và REM). Trong trường hợp này ta chọn REM vì phương pháp này sẽ không làm mất quá nhiều bậc tự do và hạn chế vấn đề đa cộng tuyến.

3.5.2.6 Kiểm định phương sai thay đổi

Để kiểm định phương sai sai số thay đổi trong mô hình REM ta dung xttest0. Giả thiết:

H0:Phương sai sai số đồng đều

H1: Phương sai sai số thay đổi

Bảng 3.20: Kết quả kiểm định Xttest0 mô hình ROE