bán ngoại tệ sang bộ phận Tín Dụng Doanh Nghiệp (TDDN) và đề nghị ký xác nhận khoản nợ này (phải là chữ ký của lãnh đạo phòng), GDV có thể kiểm tra số KƯ trên Korebank

Trả nợ vay tại các NH hoặc tổ chức tài chính khác : công ty phải ghi rõ số KƯ nhận nợ hoặc số hợp đồng tín dụng, đồng thời phải xuất trình bộ chứng từ nhận nợ vay (có sao y bản chính) gồm : hợp đồng tín dụng, KƯ nhận nợ, giấy cam kết chưa mua tại các NH khác.

Ký quỹ thanh toán L/C

Ký quỹ 100%: bộ phận Thanh Toán Nhập Khẩu (TTNK) trực tiếp mở L/C, liên hệ bộ phận TTNK để xác nhận số lương/ loại ngoại tệ khách hàng yêu cầu mua.

Ký quỹ dưới 100% : bộ phận TDDN duyệt số tiền ký quỹ bộ phận TTNK mở L/C, liên hệ bộ phận TTNK để xác nhận số lương/ loại ngoại tệ khách hàng yêu cầu mua.

Thanh toán L/C trả ngay/ trả chậm

Xác nhận số lượng/ loại ngoại tệ khách hàng cần mua, ngày đến hạn thanh toán, và bán ngoại tệ theo yêu cầu của bộ phận TTNK.

Thanh toán TTR

TTR trả trước: cty phải ghi rõ số hợp đồng (HĐ) (ngày, tháng, năm) trên giấy đề nghị bán ngoại tệ, GDV kiểm tra thông tin trên hợp đồng (yêu cầu xuất trình bản gốc) gồm : chữ ký của hai bên, ngày ký hợp đồng, số tiền, đơn vị ngoại tệ, mặt hàng nhập, điều kiện thanh toán (TTR in advance 100% hoặc x% hoặc before shipment). Cty phải cam kết (bằng văn bản riêng hoặc cty có thể cam kết trên lệnh chuyển tiền) sẽ bổ sung tờ khai hải quan (TKHQ), invoice, B/L sau khi nhận hàng.

TTR trả sau: cty phải ghi rõ số HĐ (ngày tháng năm), số invoice (ngày tháng năm) trên giấy đề nghị bán ngoại tệ, cty phải xuất trình bản chính bộ chứng từ gồm HĐ, TKHQ, invoice, GDV kiểm tra trên HĐ chữ ký 2 bên, ngày ký HĐ, số

tiền, đơn vị ngoại tệ, mặt hàng nhập, điều khoản thanh toán (TTR x% after

shipment hoặc after receiving goods …). Thông tin trên HĐ, invoice phải phù hợp với thông tin trên TKHQ, số ngoại tệ bán theo số tiền ghi trên invoice nếu số tiền ghi trên invoice nhỏ hơn số tiền ghi trên HĐ.

Thanh toán TTR cho các mục đích khác

Trả phí thu hộ, phí bản quyền, phí vận chuyển, phí hội viên, phí bảo trì, học phí nhân viên, phí công tác, trả lương cho người nước ngoài.

Ngoài invoice, tuỳ theo từng mục đích thanh toán mà có các chứng từ phù hợp đi kèm như sau :

Trả phí thu hộ, phí bản quyền, phí bảo trì: hợp đồng đại lý (xuất trình trong lần giao dịch đầu tiên), hợp đồng bản quyền, hợp đồng bảo trì.

Trả học phí: quyết định cử đi học của lãnh đạo cty, quyết định nhập học, thư yêu cầu đóng tiền học phí.

Trả công tác phí: quyết định cử đi công tác của lãnh đạo cty, hóa đơn chi phí khách sạn.

Trả phí hội viên: giấy chứng nhận thành viên.

Trả lương cho người nước ngoài: HĐ lao động.

Trả phí vận chuyển, cước phí tàu: Statement of account.

Phương thức thanh toán

Yêu cầu công ty ghi rõ số tài khoản ghi nợ, ghi có.

GDV đóng dấu đã nhận lúc mấy giờ, ngày mấy trên giấy đề nghị bán ngoại tệ.

Nhập vào hệ thống Korebank các giao dịch vừa hoàn thành (dựa trên giấy đề nghị bán ngoại tệ)

Ghi lại số giao dịch đã nhập thành công và chuyển giấy đề nghị bán ngoại tệ vừa nhập xong qua kiểm soát duyệt, sau khi duyệt kiểm soát sẽ chuyển qua bộ phận Back Office (BO) hạch toán.

Mua/bán ngoại tệ khác trích USD

Nghiệp vụ này về cơ bản là nghiệp vụ chuyển đổi ngoại tệ, KH có thể

chuyển đổi từ USD sang ngoại tệ khác hay ngược lại tùy nhu cầu của doanh

nghiệp, nguồn ngoại tệ có thể từ tiền vay của TD, từ NH khác chuyển về hay do DN xuất khẩu thu về, không phải là nguồn ngoại tệ EIB đã bán trích từ VNĐ trước đó, GDV cần kiểm tra cẩn thận nguồn ngoại tệ này khi giao dịch và chốt giá với KH, tránh trường hợp mua/bán USD qua đồng tiền thứ 3 đang bị NHNN cấm thực hiện từ ngày 26/06/2008 đến khi có thông báo thay đổi..

Tỷ giá : căn cứ vào tỷ giá công bố (giá thương lượng) mua/bán của EIB tại thời điểm giao dịch

Đối tượng : Cá nhân, doanh nghiệp, các tổ chức kinh tế có nhu cầu chuyển đổi ngoại tệ

Đơn vị tiền tệ: Tất cả các loại ngoại tệ có trên bảng tỷ giá của SGD 1

Số lượng: không hạn chế

Chứng từ: không cần chứng từ

Có 2 trường hợp:

Tổ chuyển tiền TTR sẽ trực tiếp trích USD để chuyển tiền theo yêu cầu trên

lệnh chuyển tiền của KH, đồng thời thông báo số lượng ngoại tệ, thời gian

chuyển tiền ra nước ngoài để BP KDNT chuẩn bị nguồn ngoại tệ.

BP KDNT bán ngoại tệ khác trích USD có sẵn trong tài khoản: GDV bán

ngoại tệ

khác như

trường hợp trích VNĐ, chú ý tỷ

giá ngoại tệ

khác thường

xuyên thay đổi và số tài khoản ghi trên giấy đề nghị bán ngoại tệ. Căn cứ vào giá công bố giữa USD và ngoại tệ khách hàng cần mua để tính ra tỷ giá chuyển đổi và số lượng ngoại tệ chính xác.

Lưu ý: trường hợp KH không có đủ USD để mua ngoại tệ khác, thì BP

KDNT sẽ

trích thêm VNĐ theo tỷ

giá bán EUR/VNĐ để

bán đủ

số lượng

ngoại tệ khác theo yêu cầu của KH.

2.2.4.2. Nghiệp vụ kỳ hạn

Là giao dịch 2 bên cam kết mua bán với nhau một lượng ngoại tệ theo một

mức tỷ giá (tỷ giá forward) xác định và việc thanh toán sẽ được thực hiện tại một thời điểm xác định trong tương lai. Trong trường hợp này khách hàng không phải trả phí nhưng phải thực hiện ký quỹ tại EIB.

Trên thực tế thị trường hiện nay, công thức tính tỷ giá kỳ hạn được tính theo công thức gần đúng:

F = S*[ 1 + ]

Trong đó:

F: tỷ giá kỳ hạn S: tỷ giá giao ngay

r1: lãi suất đồng tiền 1 (%/năm) r2: lãi suất đồng tiền 2 (%/năm) n: số ngày (ngày)

r2

360

r1 n

Đối tượng tham gia giao dịch: Khách hàng cá nhân, doanh nghiệp, tổ kinh tế có nhu cầu theo quy định về quản lý ngoại hối

Đơn vị tiền tệ: USD, EUR, SGD, JPY, CAD, GBP...

Số lượng: Không hạn chế

Thời hạn giao dịch: tối thiểu 3 ngày, tối đa 365 ngày

chức

Chứng từ: Trường hợp khách hàng mua ngoại tệ kỳ hạn trích VNĐ thì sau khi đồng ý mua, DN phải xuất trình các chứng từ cung cấp đầy đủ thông tin về mục đích, số lượng và loại ngoại tệ cần thanh toán, thời điểm thanh toán theo quy định hiện hành về quản lý ngoại hối. Trường hợp khách hàng bán ngoại tệ kỳ hạn thì không cần phải xuất trình chứng từ.

GDV sẽ chào giá mua/bán kỳ hạn cho khách hàng nằm trong giới hạn tỷ giá

forward trần/sàn theo quy định về hàng số tiền ký quỹ (nếu có).

quản lý ngoại hối, thông báo cho khách

Kiểm tra bộ chứng từ thanh toán (các chứng từ giống như trường hợp bán

ngoại tệ giao ngay trích VND)

Sau giao dịch thành công, GDV nhập vào hệ chuyển KSV duyệt.

thống, in ra phiếu giao dịch,

KSV duyệt xong chuyển sang bộ phận BO, bộ phận BO có trách nhiệm soạn HĐ, hạch toán và fax HĐ cho khách hàng. Bộ phận FO liên hệ với khách hàng để nhận lại HĐ bản chính để bổ sung chứng từ lưu trong thời gian sớm nhất.

Theo dõi, đảm bảo việc khoanh giữ số tiền ký quỹ được thực hiện trong ngày làm việc

GDV cân đối nguồn ngoại tệ và tham khảo ý kiến lãnh đạo Phòng để

mua/bán lại số lượng ngoại tệ tương dương với Hội Sở.

2.2.4.3. Nghiệp vụ hoán đổi

Là giao dịch đồng thời mua và bán cùng một lượng ngoại tệ (chỉ có hai đồng tiền được sử dụng trong giao dịch), trong đó kỳ hạn thanh toán của hai giao dịch là khác nhau và tỷ giá của hai giao dịch được xác định tại thời điểm ký kết hợp đồng

Tỷ giá : giá giao ngay tại thời điểm ký HĐ, giá kỳ hạn (giá giao ngay + điểm swap) ở thời điểm trong tương lai

Đối tượng : Cá nhân, doanh nghiệp, các tổ chức kinh tế có nhu cầu hoán đổi ngoại tệ

Đơn vị tiền tệ: Tất cả các loại ngoại tệ

Số lượng: không hạn chế số lượng

Thời hạn giao dịch: tối thiểu 3 ngày, tối đa 365 ngày

Chứng từ: Trường hợp KH mua ngoại trích VNĐ thì sau khi đồng ý mua,

DN phải xuất trình các chứng từ

cung cấp đầy đủ

thông tin về

mục đích, số

lượng và loại ngoại tệ cần thanh toán, thời điểm thanh toán theo quy định hiện hành về quản lý ngoại hối. Trường hợp khách hàng bán ngoại tệ thì không cần phải xuất trình chứng từ.

GDV sẽ chào giá và thông báo cho khách hàng số tiền ký quỹ (nếu có).

Sau giao dịch thành công, GDV nhập vào hệ thống, in ra phiếu giao dịch, chuyển KSV duyệt.

KSV duyệt xong chuyển sang bộ phận BO, bộ phận BO có trách nhiệm soạn HĐ, hạch toán và fax HĐ cho khách hàng. Bộ phận FO liên hệ với khách hàng để nhận lại HĐ bản chính để bổ sung chứng từ lưu trong thời gian sớm nhất.

GDV cân đối nguồn ngoại tệ và tham khảo ý kiến lãnh đạo Phòng để

mua/bán lại số lượng ngoại tệ tương dương với Hội Sở.

2.2.5. Nguồn mua và bán ngoại tệ tại phòng giao dịch

Phòng giao dịch được phép thực hiện việc mua ngoại tệ từ các nguồn sau:

Mua từ khách hàng

Nguồn thu xuất khẩu hàng hoá và dịch vụ

Tiền mặt của cư dân là người cư trú và người không cư trú,

kiều hối...

Ngoại tệ thu mua từ chi nhánh trong hệ thống: thông qua đầu

mối là hội sở sẽ mua ngoại tệ từ các chi nhánh có nguồn cung ngoại tệ dồi dào hoặc các chi nhánh bán có mục đích điều hoà vốn trong nội bộ hệ thống.

Phòng giao dịch được phép thực hiện việc bán ngoại tệ cho các nguồn sau:

Bán cho khách hàng: Thông thường các chi nhánh sẽ thực

hiện việc bán ngoại tệ cho khách hàng nhằm mục đích thanh toán các hợp đồng ngoại thương hoặc có nhu cầu mua ngoại tệ đáp ứng đủ các tiêu chí mà ngân hàng đề ra.

Bán cho chi nhánh trong hệ

thống: Giao dịch này sẽ

được

thực hiện thông qua Hội sở. Lượng ngoại tệ bán cho chi nhánh được thực hiện theo tỷ giá nội bộ. Thường thì giao dịch bán ngoại tệ từ nguồn này nhằm mục đích đáp ứng cho các nhu cầu của các khách hàng của chi nhánh

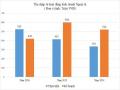

2.3. Kết quả kinh doanh ngoại tệ của PGD 20142016

Do hạn chế về công nghệ nên tôi xin phép chỉ đưa 02 bảng kết quả hoạt động kinh doanh ngoại tệ 20152016. Từ đó chúng ta có thể thấy vai trò quan

trọng của hoạt động kinh doanh ngoại tệ ở Phòng giao dịch; so sánh mức độ

đóng góp của hoạt động này vào chỉ tiêu của PGD. Dễ dàng nhìn thấy thu nhập từ hoạt động này và doanh số mua bán năm 2016 có sự tăng trưởng vượt bậc. Dễ dàng nhận thấy, hoạt động kinh doanh ngoại tệ mang lại thu nhập cao hơn so với hoạt động dịch vụ thẻ hay kinh doanh vàng. Từ năm 20152016, PGD có thêm khoảng 100 khách hàng mới. Số lượng này tuy không phải là ít nhưng có một số khách hàng chỉ đến mở tài khoản chứ không thực hiện giao dịch tại ngân hàng. Trong đó, chỉ có 03 khách hàng là khách hàng cũ của PGD sử dụng dịch vụ thanh toán Quốc tế và kinh doanh ngoại tệ là công ty cổ phần công trình giao thông Kiến Quốc, công ty TNHH dịch vụ thương mại Quốc tế Hương Giang và công ty TNHH Đầu tư công nghệ và dịch vụ viễn thông Delta.

Bảng 1. Kết quả kinh doanh năm 2015

CHỈ TIÊU | Đơn vị tính | Kế hoạch năm 2015 | Số tăng ròng trong tháng | Số dư tại thời điểm cuối tháng hoặc doanh số lũy kế đến ngày cuối tháng | |

1 | Lợi nhuận trước thuế (trước CP xử lý nợ xấu) | tỷ đồng | 10 | 0.01 | 4.94 |

2 | Vốn huy động từ tổ chức kinh tế và dân cư | tỷ đồng | 500 | 16.38 | 298.69 |

3 | Dư nợ cho vay tổ chức kinh tế và dân cư | tỷ đồng | 450 | 14.75 | 173.65 |

4 | Thu phí dịch vụ (bao gồm phí chuyển tiền trong nước, ngoài nước, kiều hối, …) | Tỷ đồng | 1.6 | 0.79556977 |

Có thể bạn quan tâm!

-

Những Nhân Tố Bên Ngoài Ảnh Hưởng Đến Kết Quả Hoạt Động Kdnt Của Nhtm Tại Việt Nam

Những Nhân Tố Bên Ngoài Ảnh Hưởng Đến Kết Quả Hoạt Động Kdnt Của Nhtm Tại Việt Nam -

Các Biện Pháp Đẩy Mạnh Hoạt Động Kinh Doanh Ngoại Tệ

Các Biện Pháp Đẩy Mạnh Hoạt Động Kinh Doanh Ngoại Tệ -

Những Thuận Lợi Và Khó Khăn Cho Hoạt Động Kinh Doanh Ngoại Tệ Tại

Những Thuận Lợi Và Khó Khăn Cho Hoạt Động Kinh Doanh Ngoại Tệ Tại -

Phân Tích Kết Quả Kinh Doanh Ngoại Tệ Tại Eximbank Phòng Giao Dịch Nguyễn Thái Học

Phân Tích Kết Quả Kinh Doanh Ngoại Tệ Tại Eximbank Phòng Giao Dịch Nguyễn Thái Học -

Các Biện Pháp Đã Thực Hiện Để Đẩy Mạnh Hoạt Động Kdnt Tại Pgd

Các Biện Pháp Đã Thực Hiện Để Đẩy Mạnh Hoạt Động Kdnt Tại Pgd -

Nâng Cao Chất Lượng Nguồn Nhân Lực Cho Hoạt Động Kdnt

Nâng Cao Chất Lượng Nguồn Nhân Lực Cho Hoạt Động Kdnt

Xem toàn bộ 135 trang tài liệu này.

Hoạt động kinh doanh ngoại tệ | |||||

Doanh số mua bán ngoại tệ VNĐ từ khách hàng | Triệu USD | 24 | 1.56 | 13.27 | |

Thu nhập thuần từ kinh doanh ngoại tệ | Triệu đồng | 600 | 63.3 | 412.3 | |

6 | Hoạt động kinh doanh vàng | ||||

Doanh số mua bán vàng | Lượng | 9,100.00 | 44.7 | 167.6 | |

Thu nhập thuần từ kinh doanh vàng | Triệu đồng | 77 | 0.76 | 3 | |

7 | Dịch vụ thẻ | ||||

7.1 | Doanh số thanh toán thẻ | Tỷ đồng | 5 | 0.6 | 4.62 |

7.2 | Doanh số sử dụng thẻ | Tỷ đồng | 3.5 | 0.13 | 2.51 |

7.3 | Thu nhập thuần từ hoạt động thẻ (không bao gồm lãi vay qua thẻ) | Triệu đồng | 50.8 | 8.2 | 68.3 |

8 | Số lượng khách hàng | Khách hàng | 1,800.00 | 15 | 1,521.00 |

(Nguồn: báo cáo Phòng giao dịch gửi Văn phòng khu vực năm 2015)

Bảng 2. Kết quả kinh doanh năm 2016

CHỈ TIÊU | Đơn vị tính | Kế hoạch năm 2016 | Số tăng ròng trong tháng | Số dư tại thời điểm cuối tháng hoặc doanh số lũy kế đến ngày cuối tháng | Số tháng 12.2016 | |

1 | Lợi nhuận trước thuế (trước CP xử lý nợ | Tỷ đồng | 6 | 0.469 | 5.983 | 5.514 |