○ Thứ hai: quy định gia hạn thanh toán và chuyển nợ quá hạn cho sản phẩm BTT còn quá chung chung, các ngân hàng không biết là sẽ thực hiện theo điều 17 của quy chế này hay theo quyết định số 127/2005/QĐ-NHNN ngày 6/9/2004.

○ Thứ ba: theo điều 18 của quy chế này, các khoản thuế đối với hoạt động chuyển nhượng các khoản phải thu được thực hiện theo các quy định của pháp luật. Quy định như thế cũng quá chung cho đối với ngân hàng và ngay cả cơ quan thuế. Theo quan điểm của người nghiên cứu thì không nên áp dụng thuế chuyển nhượng đối với các khoản phải thu được chuyển nhượng trong BTT bởi vì điều đó cũng phù hợp với thông lệ quốc tế.

○ Thứ tư: theo khoản 2 điều 20 của quy chế này quy định: “Tổng số dư bao thanh toán cho một khách hàng không được vượt quá 15% vốn tự có của đơn vị bao thanh toán. Đối với chi nhánh ngân hàng nước ngoài, tổng số dư bao thanh toán cho một khách hàng không được vượt quá 15% vốn tự có của ngân hàng nước ngoài". Quy định như vậy có hợp lý không khi theo quy định của pháp luật thì tổng mức dư nợ tín dụng đối với một khách hàng không được vượt quá 15% vốn tự có của ngân hàng đó, như vậy theo quy định mới này, chúng ta có thể hiểu tổng dư nợ tín dụng và số dư bao thanh toán cộng lại tối đa khoảng 30% vốn tự có của NH, hay TCTD đó. Ta thấy, quy định như vậy là chưa hợp lý.

○ Thứ năm: về vấn đề chuyên sâu khi thực hiện BTT, các NH không thể dựa vào quy chế để xác định “giá mua của các khoản phải thu” nhu thế nào là hợp lý. Các ngân hàng và các TCTD tùy vào tình hình thực tế, mức độ chấp nhận rủi ro sẽ có các mức phí khác nhau. Do đó sẽ hạn chế khả năng cung cấp vốn cho bên bán trong thực hiện BTT vì bên bán với cùng một hợp đồng BTT có mức độ rủi ro như nhau nhưng có thể phải chịu các mức phí khác nhau của các ngân hàng, TCTD khác nhau. Chính vì vậy, điều này tạo sự không nhất quán trong hoạt động BTT.

○ Thứ sáu: tuy hợp đồng kinh tế giữa bên mua và bên bán có quy định rõ thời gian thanh toán cụ thể nhưng thời hạn kết thúc quá trình thanh toán hợp đồng có thể kéo dài hơn do những hạn chế về khoảng cách địa lý, dịch vụ ngân hàng hay những thỏa thuận ngoài hợp đồng. Do đó, ngày đáo hạn của hợp đồng đôi khi không trùng khớp với ngày đến hạn của hợp đồng BTT. Quy chế BTT không quy định rõ biên độ thời gian tối đa của khoản BTT đến hạn là bao nhiêu. Vì vậy làm cho các đơn vị thực hiện BTT buộc phải chuyển các khỏan phải thu phát sinh trễ hạn sang nợ quá hạn hay truy đòi bên bán. Tuy nhiên, chuyển nợ quá

hạn hay thủ tục tiến hành truy đòi bên bán như thế nào thì quy chế cũng không quy định rõ, làm cho các đơn vị BTT rơi vào vòng luẩn quẩn khi thiếu cơ sở pháp lý khi hoạt động.

○ Thứ bảy: tại Điểm a khoản 2 Điều 25 và điểm đ khoản 1 Điều 13 Quy chế bao thanh toán quy định người mua có nghĩa vụ xác nhận về việc đa nhận được thông báo về hợp đồng bao thanh toán và cam kết về việc thực hiện thanh toán cho đơn vị bao thanh toán. Vấn đề đặt ra là tuy có cam kết như vậy nhưng người mua có quyền khấu trừ khoản tiền phải thanh toán cho đơn vị bao thanh toán hay không, và nếu có thì giới hạn của quyền khấu trừ này là đến đâu để vẫn có thể bảo vệ quyền và lợi ích hợp pháp của đơn vị bao thanh toán.

○ Thứ tám: khái niệm bao thanh toán theo quy định của điều 2 và điều 4 quy chế bao thanh toán như vậy là chưa đầy đủ, chỉ dừng lại đối với khoản phải thu phát sinh từ việc mua bán hàng hóa, không đề cập đến khoản phải thu phát sinh từ việc cung ứng dịch vụ trên cơ sở hợp đồng giao kết giữa bên cung ứng và bên mua. Pháp luật các quốc gia có hoạt động bao thanh toán phát triển cũng như Điều 2 Công ước của Liên hiệp quốc về chuyển nhượng khoản phải thu năm 2001 đều không có sự phân biệt này. Khoản 2 Điều 1 Công ước Ottawa về bao thanh toán quốc tế năm 1988 tuy chỉ đề cập đến khoản phải thu phát sinh từ hợp đồng mua bán hàng hóa nhưng khoản 3 Điều này lại đề cập khái niệm “hàng hóa” và “mua bán hàng hóa” ở đây bao gồm cả dịch vụ và cung ứng dịch vụ.

Bên cạnh đó, Quy chế bao thanh toán không đề cập đến “khoản phải thu trong tương lai”, tức khoản phải thu sẽ hình thành khi người bán chuyển giao hàng hoá, dịch vụ cho người mua theo hợp đồng đa giao kết. Ngoài ra, quy trình hoạt động bao thanh toán theo Điều 13 của Quy chế này cho thấy đơn vị bao thanh toán chỉ có thể chuyển tiền ứng trước cho bên bán hàng sau khi khoản phải thu theo hợp đồng mua bán hàng hóa đã tồn tại. Điều này sẽ hạn chế hoạt động bao thanh toán ở Việt Nam bởi vì theo thông lệ, hoạt động bao thanh toán bao gồm việc mua lại các khoản phải thu đang tồn tại (nhưng không có sự hiện diện của thương phiếu) hay khoản phải thu trong tương lai miễn là khoản phải thu này có thể xác định, và đơn vị bao thanh toán có thể chuyển tiền cho bên bán vào bất cứ lúc nào sau khi hợp đồng bao thanh toán được giao kết căn cứ vào quy định cụ thể của hợp đồng này.

Như vậy, BTT là một hình thức cấp tín dụng đóng vai trò quan trọng trong nền kinh tế thị trường, nhất là đối với Việt Nam trong giai đoạn chuyển đổi nền kinh tế hiện nay với sự tồn tại của nhiều doanh nghiệp vừa và nhỏ, ít vốn. Tạo khung pháp lý nhằm giúp các

TCTD cũng như các doanh nghiệp có thể mua bán các khoản phải thu dưới hình thức hợp đồng bao thanh toán là một việc phải làm. Nhưng các quy định về bao thanh toán cần phải phù hợp với các thông lệ quốc tế bởi hoạt động bao thanh toán ở Việt Nam cũng như ở các nước đang phát triển hiện nay chủ yếu liên quan đến các khoản phải thu trong các thương vụ xuất nhập khẩu. Quy chế bao thanh toán vừa mới được ban hành nhưng như đã phân tích như trên cho thấy quy chế này còn nhiều thiếu sót, chưa đầy đủ khi so sánh với chế định pháp luật về bao thanh toán của các quốc gia phát triển và thông lệ quốc tế. Nhưng Quy chế này cũng cần phải có thời gian vận dụng thực tế và cần có nhiều nghiên cứu sâu trên cơ sở phân tích toàn diện pháp luật kinh tế dân sự của Việt Nam cũng như thực tế khi áp dụng để sớm hoàn thiện.

2.7.2 Đối tượng thực hiện, sử dụng BTT

Thứ nhất, các TCTD, ngân hàng để được thực hiện nghiệp vụ BTT phải có sự đồng ý

của NHNN Việt Nam. Các điều kiện đó là:

- Có nhu cầu hoạt động BTT.

- Tỷ lệ nợ quá hạn trên tổng dư nợ cho vay tại thời điểm cuối tháng của 3 tháng gần nhất dưới 5%; không vi phạm các quy định về an toàn hoạt động ngân hàng (tổng dư nợ cho vay của TCTD đối với một khách hàng không vượt quá 15% vốn tự có)

- Không thuộc đối tượng đang bị xem xét xử lý vi phạm hành chính trong lĩnh vực tài chính, ngân hàng hoặc đã bị xử lý vi phạm hành chính trong lĩnh vực tài chính, ngân hàng nhưng đã khắc phục được hành vi vi phạm.

- Đối với hoạt động bao thanh toán xuất - nhập khẩu: ngoài các điều kiện như trên, TCTD xin hoạt động bao thanh toán xuất - nhập khẩu phải là TCTD được phép hoạt động ngoại hối.

Thứ hai, các doanh nghiệp nào nên áp dụng BTT trong quá trình sản xuất kinh doanh? Các doanh nghiệp nên sử dụng dịch vụ bao thanh toán là các tổ chức kinh tế Việt Nam và nước ngoài cung ứng hàng hoá và được thụ hưởng các khoản phải thu phát sinh từ việc mua, bán hàng hoá theo thoả thuận giữa bên bán hàng và bên mua hàng tại hợp đồng mua, bán hàng. Cụ thể:

- Các doanh nghiệp xuất - nhập khẩu.

- Các doanh nghiệp có nhu cầu vốn lưu động cao trong khi đó hạn mức tín dụng do

các ngân hàng cung cấp lại hạn chế.

- Các doanh nghiệp hoạt động dịch vụ khó tiếp cận nguồn vốn vay từ các NHTM.

- Doanh nghiệp kinh doanh có tính chất thời vụ cần tiền mặt để dự trữ hàng hoá.

- Doanh nghiệp tập trung vào phát triển sản xuất hơn là theo dõi và thu nợ.

- Các doanh nghiệp vừa và nhỏ có nhu cầu phát triển sản xuất nhưng khó tiếp cận

nguồn vốn ngân hàng.

2.8 Các khó khăn khi triển khai thực hiện BTT tại VN

2.2.1 Về sản phẩm

Sản phẩm BTT đã được các nước trên thế giới áp dụng khá lâu, chiếm doanh số lớn trong GDP. Việc thực hiện BTT trở thành thói quen trong thanh toán của nhiều quốc gia trên thế giới, doanh số của thế giới gia tăng mỗi năm. Đối với Việt Nam, nền kinh tế của chúng ta phát triển sau các quốc gia khác, nghiệp vụ BTT còn rất mới mẻ trong kinh doanh tài chính, các tổ chức kinh tế và cá nhân chỉ biết đến các dịch vụ ngân hàng như: gửi tiền, chuyển tiền, cho vay, thanh toán L/C, nhờ thu…. nhưng chưa biết đến sản phẩm BTT là gì. Đây là khó khăn khi triển khai thực hiện BTT ở Việt Nam. Trên lý thuyết, BTT khắc phục được tình trạng cho vay dựa trên thế chấp, cầm cố, bảo lãnh của tín dụng ngân hàng, nhưng thực tế ở Việt Nam thì chưa hẳn vậy. Các ngân hàng Việt Nam thậm chí các chi nhánh ngân hàng nước ngoài, vẫn còn coi trọng tài sản đảm bảo. Và ngay trong quy chế thực hiện BTT của NHNN cũng quy định về vấn đề này. Về vấn đề này, cũng không thể trách các ngân hàng vì đặc điểm của thị trường tài chính – tín dụng Việt Nam non trẻ còn đầy rẫy những rủi ro khó có thể lường trước. Các ngân hàng không thể xét duyệt hạn mức tín dụng đơn thuần sau khi nghe các doanh nghiệp chứng minh tình trạng tài chính của mình là lành mạnh trong khi những lý lẽ đó có được từ việc phân tích các báo cáo tài chính không thể tin tưởng được.

Mặt khác, như đã phân tích ở phần các quy định pháp lý, Khái niệm bao thanh toán theo quy định của Điều 2 và Điều 4 Quy chế bao thanh toán như vậy là chưa đầy đủ, chỉ dừng lại đối với khoản phải thu phát sinh từ việc mua bán hàng hóa, không đề cập đến khoản phải thu phát sinh từ việc cung ứng dịch vụ trên cơ sở hợp đồng giao kết giữa bên cung ứng và bên mua. Pháp luật các quốc gia có hoạt động bao thanh toán phát triển cũng như Điều 2 Công ước của Liên hiệp quốc về chuyển nhượng khoản phải thu năm 2001 đều không có sự

phân biệt này. Khoản 2 Điều 1 Công ước Ottawa về bao thanh toán quốc tế năm 1988 tuy chỉ đề cập đến khoản phải thu phát sinh từ hợp đồng mua bán hàng hóa nhưng khoản 3 Điều này lại đề cập khái niệm “hàng hóa” và “mua bán hàng hóa” ở đây bao gồm cả dịch vụ và cung ứng dịch vụ.

2.2.2 Về thông tin và thẩm định thông tin

BTT không chỉ tham gia vào công doạn đầu là cho vay đối với người bán, mà còn đi sâu vào cả quá trình tiếp theo nhằm mục đích để cho đơn vị BTT có thể kiểm soát được cả bên mua và bên bán, nhất là kiểm soát được mục đích sử dụng vốn vay của doanh nghiệp. Trong khi đó, tâm lý các doanh nghiêp Việt Nam vẫn chưa muốn công khai tình hình hoạt động, tình hình tài chính của mình, chưa có thói quen thực hiện kiểm toán, chính điều này làm cản trở đơn vị BTT tiếp xúc với các doanh nghiệp. Hơn nữa, mội trường thông tin của nền kinh tế chưa được minh bạch hóa, cơ sở thông tin dữ liệu về khách hàng đã có nhưng vẫn còn thiếu, yếu và chưa được tập trung. Hiện nay,mới chỉ có trung tâm tín dụng CIC của NHNN là đầu mối tập trung thông tin nhiều nhất phục vụ cho hoạt động tín dụng của các ngân hàng. Tuy nhiên, thông tin từ CIC vì một số lý do vẫn chưa phản ánh đúng mức độ an toàn tín dụng của khách hàng.

Để thu hút được nhiều khách hàng và phát huy được khả năng vượt trội của BTT các ngân hàng, nên thực hiện BTT dưới hình thức miễn truy đòi giống như trên thế giới, thế nhưng trong môi trường thông tin hạn chế như ngày nay thì NH sẽ gặp nhiều rủi ro.

2.2.3 Quy mô ngân hàng

Việc sử dụng nghiệp vụ BTT đòi hỏi các tổ chức BTT phải nắm rõ được khách hàng cả người mua lẫn người bán. Đặc biệt trong hoạt động xuất nhập khẩu, là hoạt động xuyên biên giới nên rất khó cho đơn vị BTT thẩm định khách hàng ngoài lãnh thổ. Trong khi các ngân hàng nước ngoài có mạng lưới chi nhánh rộng khắp trên thế giới sẽ thẩm định được khách hàng thông qua các chi nhánh ngân hàng tại các quốc gia mà người mua cư trú. Vì vậy, việc thẩm định khách hàng của họ ít gặp khó khăn và rủi ro. Còn ở Việt Nam quy mô của các ngân hàng, hiện nay chỉ hoat động trong nước, chưa có chi nhánh hoạt động ở nước ngoài; do đó rất khó khăn cho việc thực hiện BTT quốc tế khi mà việc thẩm định thông tin khách hàng là rất hạn chế. Chính vì vậy hiện nay đa số các ngân hàng chỉ đăng kí với NHNN thực hiện BTT trong nước chứ chưa mở rộng sang BTT xuất nhập khẩu.

xxxvi

2.2.4 Tâm lý của các doanh nghiệp

Phần lớn các doanh nghiệp hiện nay vẫn còn quen dùng các phương thức thanh toán truyền thống hiện nay như chuyển tiền T/T đặc biệt làL/C. Nhận thức của phần lớn các doanh nghiệp lớn và nhỏ ở Việt Nam cộng với môi trường kinh tế không ổn định khiến rất khó thuyết phục họ nhận biết được những lợi ích mà BTT đem lại cho họ trong lâu dài qua các dịch vụ đa dạng phong phú, đa dạng của nó như tư vấn về khách hàng, thu nợ hộ, quản lý các khoản phải thu của khách hàng, bảo hiểm rủi ro. Chính tâm lý dè dặt trước sản phẩm mới, không có thói quen tiếp cận cái mới của các doanh nghiệp đã góp phần làm thui chột sự năng động, sáng tạo và tìm kiếm các sản phẩm dịch vụ mới của ngân hàng trong đó có sản phẩm mới là BTT.

2.2.5 Trình độ nhân viên:

BTT là một nghiệp vụ mới nên chúng ta rất thiếu kinh nghiệm, mặc dù các ngân hàng vẫn đang tích cực đào tạo nhân viên. Nên chúng ta không thể một sớm một chiều có thể thực hiện thông thạo qui trình BTT được. Nhân viên trực tiếp thực hiện cũng chưa có một nền tảng kiến thức vững vàng về nghiệp vụ này.

2.9 Tình hình BTT tại Việt Nam

Từ những năm đầu của thế kỷ 21, nghiệp vụ BTT đã được các chi nhánh ngân hàng nước ngoài như Deutsche Bank, Citi Bank, Far East National Bank, Bank of Tokyo, Mitsubishi Bank, HSBC,… giới thiệu cho các ngân hàng trong nước và cho các nhà xuất nhập khẩu Việt Nam. Tuy nhiên, nghiệp vụ này còn khá mới mẻ đối với các ngân hàng, các doanh nghiệp Việt Nam.

Tuy nhiên trước khi có quyết định ban hành “Quy chế thực hiện BTT của các TCTD một ngân hàng trong nước là ngân hàng kỹ thương Việt Nam (Techcombank) đã thực hiện BTT phi truyền thống. Đơn vị mà Techcombank thực hiện BTT duy nhất là Foocosa và chỉ với một sản phẩm là mì tôm. Techcombank chỉ thực hiện BTT có truy đòi và hợp đồng tài trợ được tiến hành ba bên trên cơ sở hợp đồng ngoại thương. Ngoài ra Techcombank chỉ áp dụng BTT cho hợp đồng trả ngay, thời gian tài trợ từ 30 – 45 ngày, bằng khoảng thời gian vận chuyển từ cảng Việt Nam sang Nga. Phí thực hiện của Techcombank lại quá cao, từ 6 – 7% năm. Do đó, qua một thời gian thực hiện, BTT không những không phát huy những lợi ích vốn có của nó mà còn gây trở ngại khó khăn cho các doanh nghiệp

Cho đến khi có “Quy chế thực hiện BTT của các TCTD” thì hàng loạt các ngân hàng, tổ chức tài chính đã đăng kí với NHNN thực hiện BTT. Đi đầu trong khối các chi nhánh ngân hàng nước ngoài là : Deutsche Bank (chi nhánh ngân hàng nước ngoài đầu tiên đăng kí thực hiện), Citi Bank, Far East National Bank, Bank Of Tokyo, Misubishi Bank, HSBC…Các ngân hành thương mại trong nước cũng đã tham gia, và đến nay đã có các ngân hàng trong hệ thống NHTM của Việt Nam đăng kí tham gia. Tuy nhiên, đã thực hiện nghiệp vụ này thì chỉ rất ít ngân hàng thực hiện, điển hình như NHTM cổ phần Á Châu, ngân hàng Kỹ thương, ngân hàng ngoại thương Việt Nam,..Ba ngân hàng này đã tham gia hiệp hội BTT quốc tế (FCI).

Cho đến nay các đơnvị BTT đã được triển khai áp dụng tại Việt Nam khoảng 4 năm nhưng xét về bình diện chung, doanh số cũng như hiệu quả của nó vẫn chưa thật rõ rệt.

Các ngân hàng chủ yếu thực hiện BTT trong nước, doanh số cũng rất thấp.

+ Techcombank: doanh thu năm 2006 đạt 138 tỷ VND, 6 tháng đầu năm 2007 đạt 430

tỷ VND. Dư nợ năm 2006 đạt 50 tỷ VND, 6 tháng đầu năm 2007 đạt 239 tỷ VND.

+ ACB: doanh thu năm 2005 đạt 27,6 tỷ VND, 6 tháng đầu năm 2006 đạt 59 tỷ VND, cả năm 2006 đạt 220 tỷ đồng. BTT xuất khẩu năm 2006 đạt 1000 USD.

Theo số liệu của hiệp hội BTT quốc tế, doanh số BTT của các thành viên Việt Nam như sau.

Bảng 2.6 : Doanh số BTT của Việt Nam (theo thống kê của FCI)

(Nguồn: www.factors-chain.com) Đơn vị tính: triệu EUR

Tổng doanh thu | Trong nước | Xuất nhập khẩu | |

2005 | 2 | 2 | 0 |

2006 | 16 | 15 | 1 |

2007 | 43 | 41 | 2 |

Có thể bạn quan tâm!

-

BAO THANH TOÁN TẠI CÁC NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN TRÊN ĐỊA BÀN TP.HCM THỰC TRẠNG VÀ GIẢI PHÁP - 2

BAO THANH TOÁN TẠI CÁC NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN TRÊN ĐỊA BÀN TP.HCM THỰC TRẠNG VÀ GIẢI PHÁP - 2 -

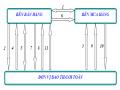

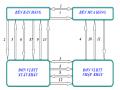

Hệ Thống Hai Đơn Vị Bao Thanh Toán (Điển Hình Được Sử Dụng Trong Bao Thanh Toán Quốc Tế)

Hệ Thống Hai Đơn Vị Bao Thanh Toán (Điển Hình Được Sử Dụng Trong Bao Thanh Toán Quốc Tế) -

Btt Thế Giới Qua Các Năm. (Nguồn: Www.factors-Chain.com)

Btt Thế Giới Qua Các Năm. (Nguồn: Www.factors-Chain.com) -

Kết Quả Thực Hiện Btt Qua Các Năm Của Acb – Đơn Vị: Triệu Đồng

Kết Quả Thực Hiện Btt Qua Các Năm Của Acb – Đơn Vị: Triệu Đồng -

Tình Hình Thực Hiện Btt Tại Eximbank Bảng 2.12 Tình Hình Hoạt Động Btt Tại Eximbank Năm 2007

Tình Hình Thực Hiện Btt Tại Eximbank Bảng 2.12 Tình Hình Hoạt Động Btt Tại Eximbank Năm 2007 -

BAO THANH TOÁN TẠI CÁC NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN TRÊN ĐỊA BÀN TP.HCM THỰC TRẠNG VÀ GIẢI PHÁP - 8

BAO THANH TOÁN TẠI CÁC NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN TRÊN ĐỊA BÀN TP.HCM THỰC TRẠNG VÀ GIẢI PHÁP - 8

Xem toàn bộ 76 trang tài liệu này.

Biểu đồ 2.5: Doanh số BTT của Việt Nam

(Nguồn: www.factors-chain.com) Đơn

vị tính: triệu EUR

50

45

40

35

30

25

20

15

10

5

0

Trong nước

Xuất – nhập khẩu Tổng doanh thu

2005

2006

Năm

2007

TriệuEUR

2.10 Tình hình BTT cụ thể tại các NHTM

2.4.6 NHT

MCP Á Châu

2.4.6.1 Điều kiện thực hiện BTT tại ngân hàng Á Châu

(Nguồn: NHTMCP Á Châu)

Điều kiện đối với bên bán hàng:

Bên bán hàng phải là các doanh nghiệp sản xuất, chế biến, kinh doanh hàng hóa có đủ điều kiện cấp tín dụng và phải thỏa mãn thêm các điều kiện sau:

- Là chủ sở hữu hợp pháp và có toàn quyền hưởng lợi đối với khoản phải thu.

- Có giấy chứng nhận tiêu chuẩn ngành vừa với quy định của ngành hàng (nếu có).

- Thời gian quan hệ mua bán đối với bên mua hàng tối thiểu là ba tháng và đã có ít nhất hai lần giao hàng.

Điều kiện đối với bên mua hàng:

Thỏa mãn các điều kiện sau: ()

- Về quy mô:

Hạn mức BTT | |

+ Vốn chủ sở hữu >= 50 tỷ đồng + Doanh thu thuần của năm gần nhất >= 150 tỷ đồng | <= 5 tỷ đồng |

+ Vốn chủ sở hữu >= 30 tỷ đồng + Doanh thu thuần của năm gần nhất >= 70 tỷ đồng + Tổng tài sản >= 50 tỷ đồng | Tối đa 15 % Vốn chủ sở hữu của bên mua hàng |