+ Tổng tài sản >= 100 tỷ đồng

- Lịch sử thanh toán: Bên mua hàng thanh toán đầy đủ các khoản phải thu đã đến hạn trong

vòng sáu tháng trở về trước tính đến thời điểm bên bán hàng đề nghị BTT.

- Có tình hình tài chính lành mạnh, cụ thể:

ROE thực tế trong năm gần nhất >= 10%. Trường hợp bên mua hàng bị lỗ trong các năm trước thì tổng lỗ lũy kế các năm không quá 20 % vốn tự có.

Tổng nợ phải trả/ vốn chủ sở hữu <= 5.

Lịch sử tín dụng: không có nợ vay tại các tổ chức tài chính từ nhóm hai trở lên.

2.4.6.2 Phương thức BTT Á Châu cung cấp

BTT từng lần

BTT theo hạn mức

Đồng BTT

ngày.

2.4.6.3 Các khoản phải thu không được thực hiện BTT

- Phát sinh từ hợp đồng mua, bán hàng hoá bị pháp luật cấm.

- Phát sinh từ các giao dịch, thoả thuận bất hợp pháp.

- Phát sinh từ các giao dịch, thoả thuận đang có tranh chấp.

- Phát sinh từ các hợp đồng bán hàng dưới hình thức ký gửi.

- Phát sinh từ hợp đồng mua, bán hàng có thời hạn thanh toán còn lại dài hơn 180

- Các khoản phải thu đã được gán nợ hoặc cầm cố, thế chấp.

- Các khoản phải thu đã quá hạn thanh toán theo hợp đồng mua, bán hàng.

2.4.6.4 Đối tượng khách hàng được ACB thực hiện BTT

Khách hàng được ACB thực hiện BTT là bên bán hàng theo hợp đồng mua bán hàng hóa, bao gồm:

- Doanh nghiệp hoạt động theo luật doanh nghiệp nhà nước

- Doanh nghiệp hoạt động theo luật doanh nghiệp.

+ Công ty cổ phần

+ Công ty TNHH một thành viên

+ Công ty TNHH hai thành viên trở lên.

+ Công ty hợp danh.

+ Doanh nghiệp tư nhân.

+ Hợp tác xã hoạt động theo luật hợp tác xã.

+ Doanh nghiệp hoạt động theo luật đầu tư nước ngoài ở Việt Nam.

+ Doanh nghiệp liên doanh.

+ Doanh nghiệp 100% vốn nước ngoài.

+ Tổ chức kinh tế khác theo quy định của pháp luật và được ACB chấp nhận BTT.

2.4.6.5 Mặt hàng áp dụng BTT

- Mặt hàng không thực hiện BTT: thực phẩm tươi sống, thủy sản tươi sống, gia súc

sống, thức ăn nhanh, hàng dễ hư hỏng.

- Mặt hàng ưu tiên thực hiện BTT: hàng tiêu dùng, hàng có chất lượng ổn định, ít

xảy ra hư hỏng, thiếu hụt về chất lượng và số lượng trong quá trình vận chuyển.

- Mặt hàng hạn chế BTT: Hàng hóa cung cấp cho công trình thực hiện theo tiến độ và ràng buộc trách nhiệm bảo hành của bên bán hàng. Hàng hóa có yêu cầu biên bản nghiệm thu theo thông số kỹ thuật phức tạp.

2.4.6.6 Lãi và phí nghiệp vụ BTT.

Lãi được tính trên số tiền mà ACB ứng trước cho bên bán hàng. Lãi mà bên bán hàng phải trả phải được tính theo công thức:

Lãi = (Số tiền ứng trước * lãi suất * thời hạn BTT )

Thời hạn BTT: tính từ ngày ACB ứng tiền trước đến ngày bên mua hàng hoặc bên bán hàng thanh toán khoản phải thu cho ACB.

Trường hợp bên mua hàng không thanh toán khoản phải thu đúng hạn theo hợp đồng mua bán thì ACB sẽ tính lãi gia hạn, lãi quá hạn theo quy định.

Phí được tính trên giá trị khoản phải thu. Phí thực hiện BTT được thu một lần ngay

khi ứng tiền cho bên bán hàng.

2.4.6.7 Hạn mức BTT của bên bán hàng

Doanh số bán x thời hạn x (1 + x %)

hàng năm

thanh toán

Hạn mức BTT =

360

Trong đó: x % là hệ số điều chỉnh (x<= 50 %)

x % được xác định dựa vào tình hình bán hàng theo mùa vụ của bên bán hàng.

2.4.6.8 Giá mua bán khoản phải thu.

Giá mua bán khoản phải thu được xác định theo công thức sau:

Giá mua bán khoản phải thu = Giá trị khoản phải thu được BTT – (lãi BTT

+ Phí BTT)

Số tiền ứng trước: Số tiền mà ACB ứng trước cho bên bán hàng theo thỏa thuận hợp đồng BTT xác định như sau:

Số tiền ứng trước = Tỷ lệ ứng trước * Giá trị khoản phải thu

Trong đó tỷ lệ ứng trước là tỷ lệ phần trăm trên giá trị khoản phải thu mà ACB ứng trước cho khách hàng. Tỷ lệ này do ban tín dụng hoặc hội đồng tín dụng quyết định, tối đa là 80% giá trị thực của khoản phải thu.

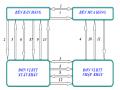

2.4.6.9 Quy trình thực hiện BTT tại ACB

Sơ đồ 3: Quy trình thực hiện BTT trong nước của ACB:

(Website www.acb.com.vn)

(1) Bên bán hàng và ACB ký kết hợp đồng bao thanh toán.

(2) Bên bán hàng và ACB cùng gửi thông báo về hợp đồng bao thanh toán cho bên mua

hàng, trong đó nêu rõ việc chuyển nhượng khoản phải thu cho ACB.

(3) Bên mua hàng xác nhận về việc đã nhận thông báo và cam kết thanh toán cho ACB.

(4) Bên bán hàng giao hàng cho bên mua.

(5) ACB ứng trước cho bên bán hàng.

(6) Bên mua hàng thanh toán khoản phải thu cho ACB khi đến hạn.

(7) ACB thu phần ứng trước và thanh toán phần còn lại cho bên bán hàng

Sơ đồ 4: Quy trình thực hiện bao thanh toán xuất khẩu

(Website www.acb.com.vn)

(1) Nhà xuất khẩu ký kết hợp đồng bao thanh toán xuất khẩu với ACB.

(2) Nhà xuất khẩu thông báo cho nhà nhập khẩu về việc chuyển nhượng khoản phải thu cho

ACB.

(3) Nhà xuất khẩu giao hàng cho nhà nhập khẩu.

(4) Nhà xuất khẩu giao bộ chứng từ liên quan đến khoản phải thu cho ACB.

(5) ACB ứng trước cho nhà xuất khẩu.

(6) Nhà nhập khẩu thanh toán khoản phải thu cho ACB khi đến hạn thông qua đơn vị bao

thanh toán nhập khẩu – đối tác của ACB.

(7) ACB thu phần ứng trước và chuyển phần còn lại cho nhà xuất khẩu.

2.4.6.10 Doanh thu BTT tại ACB qua các năm.

Ngân hàng Á Châu bắt đầu thực hiện nghiệp vụ BTT từ ngày 1 tháng 8 năm 2005. Đây là sản phẩm mới đối với thị trường Việt Nam, do đó hợp đồng BTT của ACB không nhiều trong năm 2005. Mặt khác tâm lý dè dặt, ít muốn tiếp cận với các sản phẩm mới của các doanh nghiệp nên doanh thu BTT năm 2005 của ACB chỉ đạt 192 triệu đồng.

Bảng 2.7: Kết quả thực hiện BTT qua các năm của ACB – Đơn vị: triệu đồng

(Nguồn: NHTMCP Á Châu)

2005 | 2006 | 2007 | |

Doanh số BTT | 27.596 | 203.416 | 957.476 |

Số tiền ứng trước | 20.906 | 162.147 | 714.266 |

Dư nợ ứng trước | 4.516 | 34.260 | 103.122 |

Phí | 109,5 | 556,06 | 1.286,94 |

Lãi | 150,74 | 1.433,62 | 8.223,17 |

Tổng số khách hàng | 7 | 53 | 133 |

Có thể bạn quan tâm!

-

Hệ Thống Hai Đơn Vị Bao Thanh Toán (Điển Hình Được Sử Dụng Trong Bao Thanh Toán Quốc Tế)

Hệ Thống Hai Đơn Vị Bao Thanh Toán (Điển Hình Được Sử Dụng Trong Bao Thanh Toán Quốc Tế) -

Btt Thế Giới Qua Các Năm. (Nguồn: Www.factors-Chain.com)

Btt Thế Giới Qua Các Năm. (Nguồn: Www.factors-Chain.com) -

Đối Tượng Thực Hiện, Sử Dụng Btt

Đối Tượng Thực Hiện, Sử Dụng Btt -

Tình Hình Thực Hiện Btt Tại Eximbank Bảng 2.12 Tình Hình Hoạt Động Btt Tại Eximbank Năm 2007

Tình Hình Thực Hiện Btt Tại Eximbank Bảng 2.12 Tình Hình Hoạt Động Btt Tại Eximbank Năm 2007 -

BAO THANH TOÁN TẠI CÁC NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN TRÊN ĐỊA BÀN TP.HCM THỰC TRẠNG VÀ GIẢI PHÁP - 8

BAO THANH TOÁN TẠI CÁC NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN TRÊN ĐỊA BÀN TP.HCM THỰC TRẠNG VÀ GIẢI PHÁP - 8 -

BAO THANH TOÁN TẠI CÁC NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN TRÊN ĐỊA BÀN TP.HCM THỰC TRẠNG VÀ GIẢI PHÁP - 9

BAO THANH TOÁN TẠI CÁC NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN TRÊN ĐỊA BÀN TP.HCM THỰC TRẠNG VÀ GIẢI PHÁP - 9

Xem toàn bộ 76 trang tài liệu này.

Bảng 2.8: Dư nợ BTT tại ACB năm 2005.

(Nguồn: NHTMCP Á Châu)

08/2005 | 09/2005 | 10/2005 | 11/2005 | 12/2005 | |

Số lượng hợp đồng | 3 | 5 | 7 | 6 | 9 |

Doanh thu (triệu đồng) | 15 | 17 | 33 | 42 | 85 |

Dư nợ BTT | 273 | 309 | 600 | 764 | 1.545 |

Năm 2006 số lượng hợp đồng tăng mạnh. Dư nợ BTT năm 2006 đạt 34.206 triệu đồng chiếm 0.197% tổng dư nợ của ACB năm 2006. Từ đó, có thể thấy được tiềm năng phát triển BTT ở ACB với thế mạnh là luôn tiên phong trong các sản phẩm mới.

Bảng 2.9: Tình hình BTT tại ACB năm 2006.

(Nguồn: NHTMCP Á Châu)

Thực hiện năm 2006 | %so với |

Quý I | Quý II | Quý III | Quý IV | Tổng cộng | kế hoạch | |

Doanh số BTT | 19.001 | 40.250 | 63.541 | 80.669 | 203.461 | 40,69 % |

Số tiền ứng trước | 13.446 | 31.442 | 53.817 | 63.442 | 162.147 | |

Dư nợ ứng trước | 4.062 | 16.626 | 25.047 | 34.260 | 34.260 | |

Phí | 88,46 | 109,61 | 147,77 | 210,22 | 556,06 | 22,24 % |

Lãi | 166,38 | 168,62 | 467,15 | 631,47 | 1.433,62 | 51,76 % |

100

80

60

40

20

0

Quý I Quý II Quý III Quý IV

Doanh số BTT

Dư nợ BTT

Triệu đồng

Biểu đồ 2.6: Tình hình BTT tại ACB năm 2006. (Nguồn: NHTMCP Á Châu)

Quý I năm 2007 doanh số BTT tại ACB đạt 238.755 triệu đồng, doanh thu BTT đạt

81.362 triệu đồng. Bên cạnh đó, ACB đã gia nhập hiệp hội BTT thế giới. Đây là lợi thế lớn đối với ACB so với các ngân hàng khác để tiến hành BTT xuất nhập khẩu.

Từ những thành quả đạt được tuy không đạt như mong đợi đề ra nhưng những kết quả thực hiện BTT của ACB so với các ngân hàng khác đã cho thấy ACB là ngân hàng luôn đi tiên phong trong các sản phẩm nghiệp vụ mới. ACB đã chiếm một thị phần BTT không nhỏ tại Việt Nam. Để đạt được thành tựu này, đó là do nỗ lực marketing tốt về sản phẩm với các hoạt động như tổ chức hội thảo BTT 2 tháng một lần. Bên cạnh đó việc xử lý nghiệp vụ của nhân viên ACB cũng không ngừng được nâng cao.

Việc xây dựng, nghiên cứu phát triển nghiệp vụ BTT là một hướng đi đứng dắn nhằm đa dạng hóa sản phẩm, đáp ứng xu thế phát triển của thị trường. Qua 3 năm áp dụng nghiệp vụ BTT, ACB đã đạt được những thành công sau đây:

- Thứ nhất, sự chuẩn bị kỹ lưỡng và chu đáo cũng như chiến lược phát triển đúng đắn đã giúp ACB giới thiệu thành công về sản phẩm này.

- Thứ hai, sự ra đời và phát triển BTT đã nâng cao năng lực cạnh tranh của ngân

hàng ACB.

- Thứ ba, sự ra đời BTT khẳng định vị thế của ACB cũng như hệ thống NHTM tại

Việt Nam so với các ngân hàng nước ngoài.

2.4.7 NH Kỹ thương Việt Nam (TECHCOMBANK)

2.4.7.1 Điều kiện thực hiện BTT trong nước

TECHCOMBANK chỉ thực hiện BTT có truy đòi với các điều kiện sau:

- Doanh nghiệp phải có một năm kinh nghiệm buôn bán với người mua

- Khách hàng có tối thiểu 2 năm kinh nghiệm trong lĩnh vực kinh doanh những mặt hàng được BTT

- Có lãi trong 2 năm tài chính gần nhất.

- Thực hiện thành công các quan hệ mua bán với người mua trước đây.

- Các chỉ tiêu tài chính khác như:

+ Doanh thu năm tài chính gần nhất > 200 tỷ

+ ROE > 10%

+ Tổng tài sản > 100 tỷ

+ Vốn chủ sở hữu/ tổng tài sản > 30%

+ Tài sản lưu động / nợ ngắn hạn > 1,2 lần

2.4.7.2 Các ngành mà TECHCOMBANK thực hiện BTT trong nước:

Hiện nay TECHCOMBANK chưa khống chế các ngành nghề để thực hiện việc BTT.

Thống kê các ngành nghề chủ yếu sau đây:

Bảng 2.10 Thống khê các ngành nghề TECHCOMBANK thực hiện BTT

Đơn vị: tỷ đồng. (Nguồn : Ngân hàng Techcombank)

Năm 2006 | 6 tháng năm 2007 | |

Doanh số BTT trong nước | 138 | 430 |

- Xây dựng | 20 | 50 |

- Cung cấp hàng hóa các siêu thị | 35 | 175 |

- Các mặt hàng nông sản khác | 83 | 205 |

Dư nợ BTT trong nước | 50 | 239 |

- Xây dựng | 20 | 20 |

25 | 40 | |

- Các mặt hàng nông sản khác | 5 | 179 |

- Cung cấp hàng hóa các siêu thị

2.4.7.3 Mức phí áp dụng tại TECHCOMBANK

Từ 20.000đ đến 50.000đ/ khoản phải thu, mức phí này tương thấp so với các ngân

hàng khác. Chẳng hạn tại ACB phí này 0.5% trên giá trị BTT và tối thiểu là 500.000đ.

2.4.7.4 Tình hình thực hiện BTT tại TECHCOMBANK

Quy định BTT của TECHCOMBANK ban hành từ cuối năm 2006, nên doanh số BTT của TECHCOMBANK chỉ đạt 138 tỷ và dư nợ BTT cuối năm 2006 đạt 50 tỷ đồng. 6 tháng đầu năm 2007 doanh số BTT của TECHCOMBANK đạt 430 tỷ đồng và dư nợ đạt 239 tỷ đồng. Các đơn vị mà TECHCOMBANK cung cấp dịch vụ chủ yếu là các siêu thị Coopmart, Big C và Metro..

Bảng 2.11 Tình hình BTT tại Techcombank

(Nguồn : Ngân hàng Techcombank)

Năm 2006 | 6 tháng năm 2007 | |

Doanh số BTT trong nước | 138 | 430 |

Dư nợ BTT | 50 | 239 |

2.4.8 NH Xuất nhập khẩu Việt Nam

2.4.8.1 Điều kiện thực hiện BTT

Đối với bên bán hàng:

- Tình hình hoạt động ổn định, có khả năng tài chính đảm bảo hoàn trả khoản tạm ứng

của ngân hàng theo thỏa thuận trong hợp đồng BTT.

- Là chủ thể của hợp đồng mua bán hàng hóa cũng như các khỏan phải thu được ngân

hàng chấp nhận.

- Có tài khoản tại ngân hàng.

Đối với bên mua hàng

- Đang hoạt động trong lĩnh vực siêu thị, sản xuất kinh doanh dịch vụ thuộc ngành kinh tế chủ lực.

- Đồng ý ký hợp đồng liên kết với ngân hàng