2.4.3.1.Kiểm định KMO và Bartlett’s Test biến độc lập

Trước khi tiến hành phân tích nhân tố khám phá EFA, nghiên cứu sẽ tiến hành kiểm định hệ số KMO (Kaiser Meyer – Olkin of Sampling Adequacy) và Bartlett’s Test nhằm xem xét việc phân tích này có phù hợp hay không, trong đó:

Hệ số KMO (Kaiser Meyer – Olkin of Sampling Adequacy): là chỉ số dùng để xem xét sự thích hợp của phân tích nhân tố. Trị số KMO lớn (từ 0,5 đến 1) là điều kiện đủ để phân tích nhân tố là thích hợp. Ngược lại, nếu hệ số này nhỏ hơn 0,5 thì phân tích nhân tố có khả năng không thích hợp với các dữ liệu. Vì vậy, để có thể tiến hành phân tích nhân tố khám phá EFA thì hệ số KMO cần phải lớn hơn 0,50. Theo Kaiser (1974) đề nghị:

KMO >= 0,90: Phân tích nhân tố rất tốt

0,80 <= KMO < 0,90: Phân tích nhân tố tốt

0,70 <= KMO < 0,80: Phân tích nhân tố được

0,60 <= KMO < 0,70: Phân tích nhân tố tạm được

0,50 <= KMO < 0,60: Phân tích nhân tố xấu

KMO < 0,50: Không thích hợp để phân tích nhân tố

Kiểm định Bartlett’s Test: dùng để xem xét các biến quan sát được đưa vào mô hình nghiên cứu có tương quan với nhau hay không. Để thỏa mãn kiểm định này, mức ý nghĩa Sig. của kiểm định Bartlett’s Test phải nhỏ hơn 0,05.

Kết quả kiểm định như bảng sau:

Bảng 2.8: Kết quả kiểm định KMO và Bartlett’s Test biến độc lập

Hệ số KMO (Kaiser Meyer – Olkin of Sampling Adequacy) | 0,870 | |

Đại lượng thống kế (Bartlett’s Test) | Approx. Chi-Square | 4065,301 |

Df | 496 | |

Sig. | 0,000 | |

Có thể bạn quan tâm!

-

Thực Trạng Sự Ảnh Hưởng Của Văn Hoá Doanh Nghiệp Đến Sự Cam Kết Gắn Bó Của Nhân Viên Với Công Ty Cổ Phần May Trường Giang

Thực Trạng Sự Ảnh Hưởng Của Văn Hoá Doanh Nghiệp Đến Sự Cam Kết Gắn Bó Của Nhân Viên Với Công Ty Cổ Phần May Trường Giang -

Những Đặc Điểm Kinh Tế-Kỹ Thuật Chủ Yếu Của Công Ty Cổ Phần May

Những Đặc Điểm Kinh Tế-Kỹ Thuật Chủ Yếu Của Công Ty Cổ Phần May -

Kết Quả Kiểm Định Hệ Số Cronbach’S Alpha Biến Độc Lập

Kết Quả Kiểm Định Hệ Số Cronbach’S Alpha Biến Độc Lập -

Biểu Đồ Tần Số Của Phần Dư Chuẩn Hóa Histogram

Biểu Đồ Tần Số Của Phần Dư Chuẩn Hóa Histogram -

Kiểm Định One-Sample T-Test Với Nhóm Nhân Tố “Đào Tạo Và Phát Triển”:

Kiểm Định One-Sample T-Test Với Nhóm Nhân Tố “Đào Tạo Và Phát Triển”: -

Kiểm Định One-Sample T-Test Với Nhóm Nhân Tố “Định Hướng Và Kế Hoạch Tương Lai”:

Kiểm Định One-Sample T-Test Với Nhóm Nhân Tố “Định Hướng Và Kế Hoạch Tương Lai”:

Xem toàn bộ 163 trang tài liệu này.

(Nguồn: Kết quả phân tích dữ liệu SPSS)

Dựa vào bảng kết quả kiểm định ở trên, ta thấy hệ số KMO bằng 0,870 lớn hơn 0,5. Đồng thời, mức ý nghĩa Sig. của kiểm định Bartlett’s Test bằng 0,000 nhỏ hơn

0,05 nên các biến quan sát có sự tương quan với nhau. Vì vậy, nghiên cứu có thể thực hiện phân tích nhân tố khám phá EFA.

2.4.3.2.Phân tích nhân tố khám phá EFA biến độc lập

Trong nghiên cứu này, khi phân tích nhân tố khám phá EFA, đề tài sử dụng phương pháp phân tích các nhân tố chính (Principal Components) với số nhân tố (Number of Factor) là 8 theo mô hình nghiên cứu đề xuất. Mục đích sử dụng phương pháp này là để rút gọn dữ liệu (nếu có), hạn chế vi phạm hiện tượng đa cộng tuyến giữa các nhân tố trong việc phân tích mô hình hồi quy tiếp theo.

Phương pháp xoay nhân tố được chọn là Varimax procedure: xoay nguyên gốc các nhân tố để tối thiểu hóa số lượng biến có hệ số lớn tại cùng một nhân tố nhằm tăng cường khả năng giải thích nhân tố. Những biến nào có hệ số tải nhân tố < 0,5 sẽ bị loại khỏi mô hình nghiên cứu, chỉ những biến nào có hệ số tải nhân tố > 0,5 mới được đưa vào các phân tích tiếp theo.(Hoàng Thị Diệu Thúy, 2019)

Ở nghiên cứu này, hệ số tải nhân tố (Factor Loading) phải thỏa mãn điều kiện lớn hơn hoặc bằng 0,5. Factor Loading là chỉ tiêu để đảm bảo mức ý nghĩa thiết thực của EFA, Factor Loading > 0,3 được xem là mức tối thiểu và được khuyên dùng nếu cỡ mẫu lớn hơn 350. Factor Loading > 0,4 được xem là quan trọng, Factor Loading > 0,5 được xem là có ý nghĩa thực tiễn, và nghiên cứu này chọn giá trị Factor Loading > 0,5 với cỡ mẫu là 155.

Sau khi tiến hành phân tích nhân tố khám phá EFA lên 32 biến quan sát (cho kết quả ở bảng), ta nhận thấy không có biến quan sát nào có hệ số tải nhân tố (Factor Loading) lớn hơn 0,5. Vì vậy, đề tài quyết định vẫn giữ lại tất cả 32 biến quan sát để tiếp tục cho các phân tích tiếp theo.

Kết quả phân tích nhân tố được chấp nhận khi phải thỏa mãn các tiêu chuẩn như phương sai trích (Variance Explained Criteria) lớn hơn 50% và giá trị Eigenvalues phải lớn hơn 1. Như vậy, với kết quả ở trên cho thấy tổng phương sai trích là 73,479% đã lớn hơn 50% và hệ số Eigenvalues của các nhóm nhân tố đều lớn hơn 1. Do đó, ta có thể kết luận rằng việc phân tích nhân tố trên là phù hợp, được chấp nhận.

Bảng 2.9: Rút trích nhân tố biến độc lập

Nhóm nhân tố | ||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

Thưởng 3 | 0,841 | |||||||

Thưởng 4 | 0,789 | |||||||

Thưởng 1 | 0,780 | |||||||

Thưởng 2 | 0,717 | |||||||

Hiệu quả 3 | 0,823 | |||||||

Hiệu quả 2 | 0,772 | |||||||

Hiệu quả 4 | 0,745 | |||||||

Hiệu quả 1 | 0,739 | |||||||

Đào tạo 3 | 0,829 | |||||||

Đào tạo 2 | 0,787 | |||||||

Đào tạo 4 | 0,754 | |||||||

Đào tạo 1 | 0,748 | |||||||

Rủi ro 3 | 0,809 | |||||||

Rủi ro 2 | 0,776 | |||||||

Rủi ro 1 | 0,760 | |||||||

Rủi ro 4 | 0,704 | |||||||

Công bằng 2 | 0,792 | |||||||

Công bằng 3 | 0,787 | |||||||

Công bằng 1 | 0,786 | |||||||

Công bằng 4 | 0,704 | |||||||

Giao tiếp 1 | 0,807 | |||||||

Giao tiếp 2 | 0,788 | |||||||

Giao tiếp 3 | 0,706 | |||||||

Giao tiếp 4 | 0,590 | |||||||

Định hướng 3 | 0,833 | |||||||

Định hướng 4 | 0,751 | |||||||

Định hướng 2 | 0,691 | |||||||

Định hướng 1 | 0,541 | |||||||

Nhóm 4 | 0,808 | |||||||

Nhóm 3 | 0,804 | |||||||

Nhóm 2 | 0,629 | |||||||

Nhóm 1 | 0,610 | |||||||

Hệ số Eigenvalue | 11,017 | 3,703 | 1,874 | 1,664 | 1,514 | 1,428 | 1,296 | 1,017 |

Phương sai tích lũy tiến (%) | 34,432 | 46,004 | 51,860 | 57,060 | 61,790 | 66,253 | 70,302 | 73,479 |

(Nguồn: Kết quả phân tích dữ liệu SPSS)

Đặt tên cho các nhóm nhân tố:

- Nhân tố 1 (Factor 1): Phần thưởng và sự công nhận. Bao gồm 4 biến quan sát: thuong1; thuong2; thuong4; thuong4.

- Nhân tố 2 (Factor 2): Hiệu quả của việc ra quyết định. Bao gồm 4 biến quan sát: hieuqua1; hieuqua2; hieuqua3; hieuqua4.

- Nhân tố 3 (Factor 3): Đào tạo và phát triển. Bao gồm 4 biến quan sát: “Đào tạo 1”; “Đào tạo 2”; “Đào tạo 3”; “Đào tạo 4”.

- Nhân tố 4 (Factor 4): Sự chấp nhận rủi ro bởi sáng tạo và cải tiến. Bao gồm 4 biến quan sát: ruiro1; ruiro2; ruiro3; ruiro4.

- Nhân tố 5 (Factor 5): Công bằng và nhất quán trong chính sách quản trị. Bao gồm 4 biến quan sát: congbang1; congbang2; congbang3; congbang4.

- Nhân tố 6 (Factor 6): Giao tiếp trong tổ chức. Bao gồm 4 biến quan sát: giaotiep1; giaotiep2; giaotiep3; giaotiep4.

- Nhân tố 7 (Factor 7): Định hướng và kế hoạch tương lai. Bao gồm 4 biến quan sát: dinhhuong1; dinhhuong2; dinhhuong3; dinhhuong4.

- Nhân tố 8 (Factor 8): Làm việc nhóm. Bao gồm 4 biến quan sát: nhom1; nhom2; nhom3; nhom4.

2.4.3.3.Kiểm định KMO và Bartlett’s Test biến phụ thuộc

Bảng 2.10: Kết quả kiểm định KMO và Bartlett’s Test biến phụ thuộc

Hệ số KMO (Kaiser Meyer – Olkin of Sampling Adequacy) | 0,821 | |

Đại lượng thống kế (Bartlett’s Test) | Approx. Chi-Square | 433,768 |

Df | 10 | |

Sig. | 0,000 | |

(Nguồn: Kết quả phân tích dữ liệu SPSS)

Với kết quả kiểm định từ bảng trên ta có, hệ số KMO bằng 0,821 đã lớn hơn tiêu chuẩn đặt ra là 0,5 và mức ý nghĩa Sig. của kiểm định Bartlett’s Test bằng 0,000 nhỏ hơn 0,05. Vì vậy, ta có thể kết luận kiểm định trên đã đạt tiêu chuẩn và điều kiện đặt ra. Cho thấy các biến quan sát của biến phụ thuộc có sự tương quan với nhau, phù hợp để phân tích nhân tố khám phá EFA cho biến phụ thuộc.

2.4.3.4.Phân tích nhân tố khám phá EFA cho biến phụ thuộc

Bảng 2.11: Rút trích nhân tố biến phụ thuộc

Hệ số tải | |

Cam kết 3 | 0,864 |

Cam kết 2 | 0,837 |

Cam kết 4 | 0,822 |

Cam kết 1 | 0,747 |

Cam kết 5 | 0,743 |

Hệ số Eigenvalue | 3,233 |

Phương sai tích lũy tiến (%) | 64,650 |

(Nguồn: Kết quả phân tích dữ liệu SPSS)

Theo kết quả có được từ bảng trên, ta nhận thấy cả 5 biến quan sát có hệ số tải lần lượt là: 0,864; 0,837; 0,822; 0,747; 0,743 đều lớn hơn 0,50 nên cả 5 biến quan sát trên được giữ lại cho các phân tích tiếp theo.

Ngoài ra, ta thấy hệ số phương sai tích lũy tiến đạt 64,650% cũng đã lớn hơn 50% nên ta có kết quả từ việc phân tích nhân tố khám phá đã rút trích ra được một nhân tố. Nhân tố này được gọi tên là “Cam kết gắn bó” bao gồm 5 biến quan sát: camket1; camket2; camket3; camket4; camket5.

NHẬN XÉT:

Sau khi tiến hành phân tích nhân tố khám phá EFA cho các biến độc lập và biến phụ thuộc, nghiên cứu đã xác định được 8 nhân tố của văn hóa doanh nghiệp ảnh hưởng đến sự cam kết gắn bó của nhân viên với công ty Cổ phần may Trường Giang, đó là các nhân tố: “Phần thưởng và sự công nhận”; “Hiệu quả của việc ra quyết định”; “Đào tạo và phát triển”; “Sự chấp nhận rủi ro bởi sáng tạo và cải tiến”; “Công bằng và nhất quán trong chính sách quản trị”; “Giao tiếp trong tổ chức”; “Định hướng và kế hoạch tương lai”; “Làm việc nhóm”.

KẾT LUẬN: Kết thúc quá trình kiểm định độ tin cậy thang đo bằng hệ số Cronbach’s Alpha và phân tích nhân tố khám phá EFA, đề tài quyết định giữ nguyên mô hình nghiên cứu như đề xuất ban đầu. Đó là:Tất cả các yếu tố được mô hình hóa lại như sau:

Giao tiếp trong tổ chức

Đào tạo và phát triển

Phần thưởng và sự công nhận

Hiệu quả của việc ra quyết định

Sự cam kết gắn bó của nhân viên

Sự chấp nhận rủi ro bởi sáng tạo và cải tiến

Định hướng và kế hoạch tương lai

Làm việc nhóm

Sự công bằng và nhấtquán trong chính sáchquản trị

Sơ đồ 2.2: Sơ đồ nghiên cứu sau khi phân tích nhân tố khám phá

2.4.4. Kiểm định mối tương quan giữa biến phụ thuộc và biến độc lập (Phân tích mối quan hệ giữa biến độc lập và biến phụ thuộc)

Tiền đề để phân tích hồi quy bước tiếp theo chính là phân tích mối quan hệ giữa biến độc lập và biến phụ thuộc, để từ đó nghiên cứu xác định chắc chắn có sự tương quan giữa Văn hoá doanh nghiệp tác động lên sự cam kết gắn bó của nhân viên trong công ty. Kiểm định mối tương quan giữa biến độc lập và biến phụ thuộc thông qua hệ số tương quan Pearson; hệ số này sẽ giúp chúng ta thực hiện các thống kê cơ bản như ước lượng điểm (Kiểm định mức ý nghĩa); giải thích sự tác động của các biến độc lập lên biến phụ thuộc đang nghiên cứu; dự báo (thông qua mô hình hồi quy tuyến tính); ước lượng độ tin cậy và tính hợp lý.

Trong quá trình phân tích mối tương quan, ta cần chú ý phân tích đến 2 giá trị: Hệ số tương quan Pearson (Pearson Correlation) càng lớn, tiến dần về 1 thì mối tương quan giữa biến độc lập và biến phụ thuộc càng chặt chẽ và ngược lại; Giá trị Sig. của kiểm định Pearson nếu bé hơn 0,05 thì ta có thể kết luận hai biến có tương quan với nhau và ngược lại, nếu Sig. lớn hơn 0,05 thì kết luận không có sự tương quan giữa hai biến này.

Vì một trong những điều kiện cần để phân tích hồi quy là biến độc lập phải có tương quan với biến phụ thuộc, nên nếu ở bước phân tích tương quan này biến độc lập không có tương quan với biến phụ thuộc thì ta loại biến độc lập này ra khỏi phân tích hồi quy.

Bảng 2.12: Kết quả nghiên cứu tương quan Pearson:

Cam kết | Thưởng | Hiệu quả | Đào tạo | Rủi ro | Công bằng | Giao tiếp | Định hướng | Nhóm | ||

Cam kết | Tương quan Pearson | 1 | 0,540 | 0,529 | 0,582 | 0,676 | 0,546 | 0,500 | 0,581 | 0,515 |

Sig. (2- tailed) | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | |

N | 190 | 190 | 190 | 190 | 190 | 190 | 190 | 190 | 190 |

(Nguồn: Kết quả phân tích dữ liệu SPSS)

Dựa vào kết quả phân tích số liệu ở bảng trên, ta thấy giá trị Sig. (2-tailed) của tất cả các nhân tố đều nhỏ hơn mức ý nghĩa α = 0,05, vì vậy ta có thể kết luận các biến độc lập có sự tương quan với biến phụ thuộc. Đồng thời, ta thấy mức độ tương quan giữa các biến độc lập với biến phụ thuộc cũng khá mạnh khi có hệ số tương quan đều lớn hơn 0,5. Điều đó cho thấy rằng các biến độc lập của yếu tố “Văn hoá doanh nghiệp” được đưa vào nghiên cứu có thể giải thích cho biến phụ thuộc “Cam kết gắn bó” theo hệ số tương quan dương.

2.4.5. Kiểm định sự phù hợp của mô hình nghiên cứu

2.4.5.1.Xem xét tự tương quan

Kiểm định nổi tiếng nhất và thường được sử dụng nhất để phát hiện tương quan chuỗi được phát triển bởi hai nhà thống kê Durbin và Watson, và được biết rộng rãi với tên gọi là thống kê Durbin-Watson.

Thông qua đại lượng Durbin – Watson, đề tài có thể kiểm định sự tương quan của các sai số kề nhau (hay còn gọi là tương quan chuỗi bậc nhất). Dựa vào kết quả xử lý dữ liệu, cho thấy giá trị Durbin – Watson bằng 1,593 thuộc trong khoảng chấp nhận. Vì vậy, ta có thể kết luận với mô hình nghiên cứu được xây dựng của đề tài không xảy ra hiện tượng tự tương quan.

2.4.5.2.Xem xét đa cộng tuyến

Kiểm định đa cộng tuyến là kiểm định sự tương quan giữa các biến độc lập thông qua hệ số phóng đại phương sai VIF (Variance Inflation Factor). Nếu VIF lớn hơn hoặc bằng 10 thì có thể nhận xét mô hình hồi quy vi phạm hiện tượng đa cộng tuyến (Hoàng Trọng &Chu Nguyễn Mộng Ngọc, 2008)

Kết quả phân tích cho thấy giá trị VIF của mô hình rất nhỏ (đều nhỏ hơn 2) nên đề tài có thể kết luận rằng mô hình hồi quy trên không vi phạm hiện tượng đa cộng tuyến, phù hợp để tiến hành phân tích hồi quy.

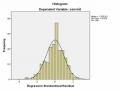

2.4.5.3.Kiểm định phân phối chuẩn của phần dư

Phần dư có thể không tuân theo phân phối chuẩn vì những lý do như: sử dụng sai mô hình, phương sai không phải là hằng số, số lượng các phần dư không đủ nhiều để phân tích. Vì vậy chúng ta phải tiến hành kiểm định phân phối chuẩn của phần dư để xem xét sự phù hợp của mô hình đưa ra.

Có nhiều cách để nhận biết một phân phối chuẩn trong SPSS như:

Xem biểu đồ với đường cong chuẩn (Histogram with normal curve) với dạng hình chuông đối xứng với tần số cao nhất nằm ngay giữa và các tần số thấp dần nằm ở hai bên. Trị trung bình (mean) và trung vị (mediane) gần bằng nhau và độ xiên (skewness) gần bằng zero.

Ngoài ra còn các cách khác như vẽ biểu đồ xác suất chuẩn hoặc dùng phép kiểm định Kolmogorov-Smirnov khi cỡ mẫu lớn hơn 50 hoặc phép kiểm định Shapiro- Wilk khi cỡ mẫu nhỏ hơn 50.

Tác giả quyết định sử dụng biểu đồ Histogram để nhận biết phân phối chuẩn vì đây là cách đơn giản và được sử dụng phổ biến nhất. Cụ thể như sau: